2011年12月26日(月)

2011年12月26日

株式会社セブン銀行

東京証券取引所市場第一部への上場に伴う当社決算情報等のお知らせ

ttp://www.sevenbank.co.jp/corp/news/2011/pdf/2011122611.pdf

2011年12月26日(月)日本経済新聞 公告

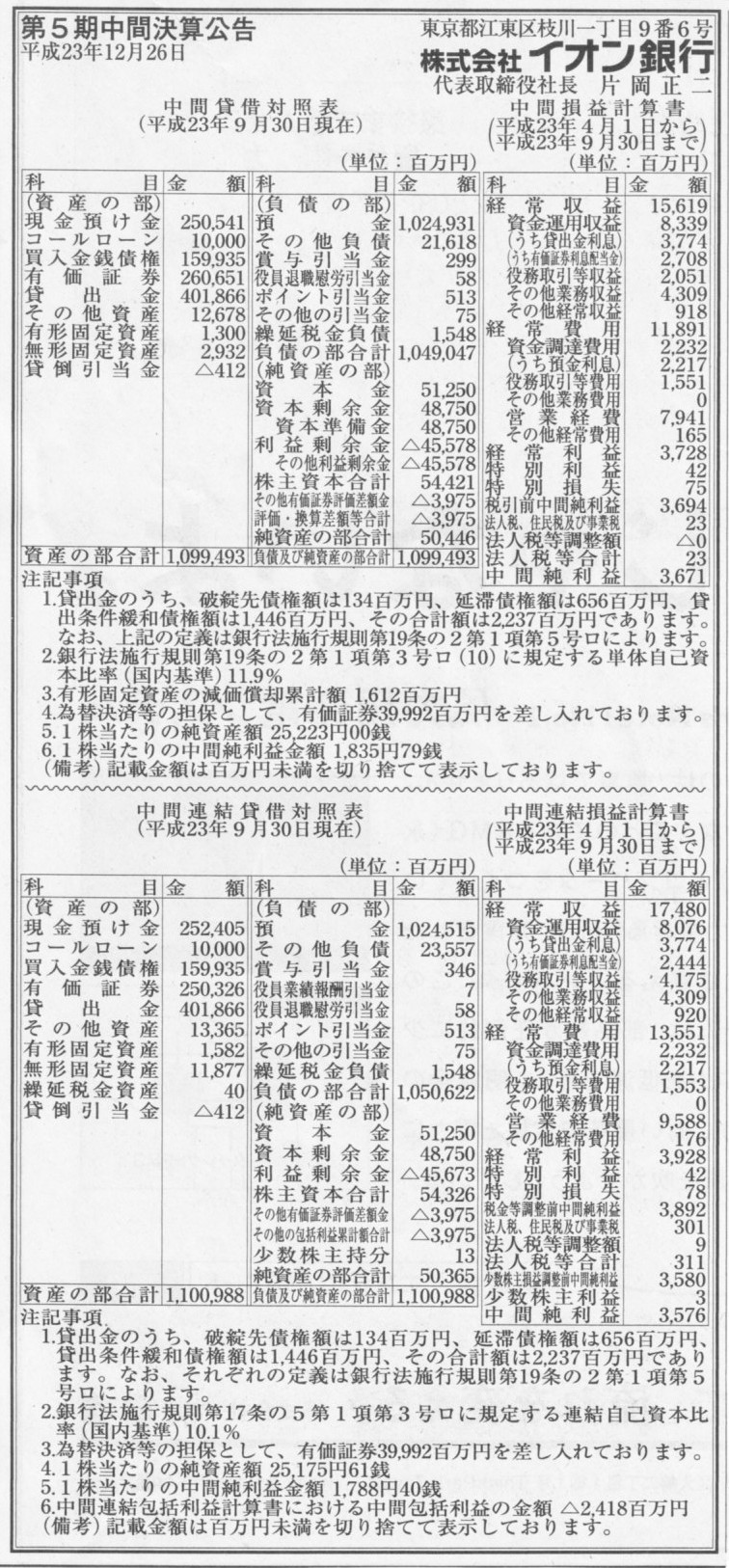

株式会社イオン銀行

第5期中間決算公告

(記事)

2011年12月26日

株式会社三菱ケミカルホールディングス

役員人事異動のお知らせ

ttp://www.mitsubishichem-hd.co.jp/ir/pdf/20111226-1.pdf

2011年12月26日(月)日本経済新聞

新作邦画 ネット配信 民放3局・東宝・電通 公開終了後に

(記事)

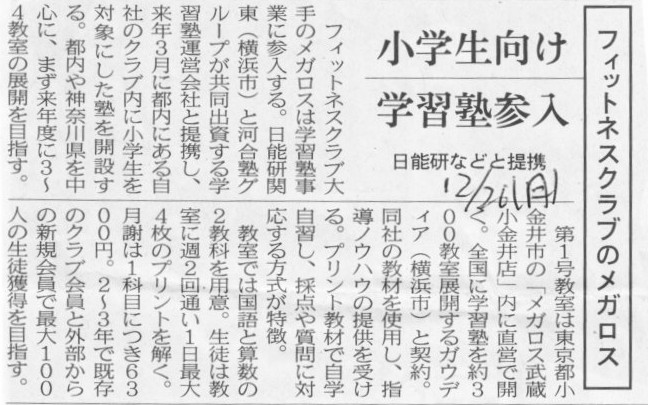

2011年12月26日(月)日本経済新聞

フィットネスクラブのメガロス 小学生向け学習塾参入 日能研などと提携

(記事)

2011年12月18日(日)

http://citizen.nobody.jp/html/201112/20111218.html

「資本充実の原則」に従えば、基本的にはやはり資本金や資本金準備金の減少はみだりに行ってはならない、

ということになるでしょう。

その理由は、2011年12月18日(日)にも書いていますように、配当が過剰に行われる恐れがあるからです。

債権者保護の観点に立てば、資本金や資本金準備金の減少は簡単には認められないわけです。

では、資本金や資本金準備金の減少はどのような場合に認められるかと言えば、

利益剰余金(正確には繰越利益剰余金というべきでしょうか)がマイナスの状態であり、すぐにはプラスにならないような場合、

利益剰余金のマイナスを埋めるためであれば資本金や資本準備金の減少は認められる、

ということになるとは思います。

一言で言えば、ミサワホームのように、配当を行うために資本金や資本準備金を減少させることは認められない、

赤字経営が続いる企業で、利益剰余金のマイナスを埋めるためであれば資本金や資本準備金の減少は認められる、

となるでしょう。

利益剰余金のマイナスを埋めるために資本金や資本準備金の減少させて、まだ分配可能額がない状態のままだとしても、

その後十分な利益が出てきた場合に分配が可能な金額というのは、

どちらにせよ同じになってしまうわけです。

配当を行うためであろうと利益剰余金のマイナスを埋めるためであろうと、

トータルで見た場合は増加させた分配可能額(配当可能限度額)は同じなのです。

率直に言えば、利益剰余金のマイナスを埋める行為と分配可能額(配当可能限度額)を増加させる行為は同じになってしまいます。

貸借対照表の純資産の部にマイナス表示の勘定科目があるかないかだけの違いでしかなく、

トータルの分配可能額(配当可能限度額)の増加額は同じになってしまいます。

そうだとすれば、極端なこと言えば、債権者保護の観点に立てば、

どのような場合であれ資本金や資本金準備金の減少は行ってはならない、

ということになります(「資本金や資本金準備金の減少を行ってよいケース」というのが思いつきません)。

「資本金や資本金準備金の減少はみだりに行ってはならない」、

ではなく、

「資本金や資本金準備金の減少は絶対に行ってはならない」、

が正しいのだろうか、と思ってしまいました。

旧商法から現会社法に変わり、法律の専門家の間では「資本充実の原則」はないがしろにされているという見解もあるのですが、

むしろ話は正反対で、現会社法では債権者保護の観点に立てば、資本金や資本金準備金の減少は絶対に行ってはならない、

という解釈が正しいのではないかと思いました。(*私は法律の専門家でありませんのでその点は斟酌して下さい。)

{kind=link}

{kind=link}

{kind=link}