2012年5月21日(月)

日本マイクロソフトは5月21日、都内のホテルでWindows Partner Executive

Summitを開催。同社CEOスティーブ・バルマー氏も来日し、

日本におけるOEM各社の首脳陣が一同に介して、来たるべきWindows

8の出荷に向けて、強固なパートナーシップを再確認した。

スティーブ・バルマー氏は、マイクロソフトの日本におけるパートナーのコミュニティーは、

世界でも有数の団結力のある素晴らしいものだと賞賛。

ひとつの夜明けを迎えようとしている今、Windowsの歴史の中でわくわくできる1年がこれから始まるのだと繰り返し主張する。

Windowsの再創造は、マイクロソフトにとっても、パートナーにとっても新しく、大きなチャンスになるだろうとバルマー氏。

この1年だけでも、3億5000万台のWindowsPCが売れたことをアピールし、名指しは避けたものの、競合他社は6000万から7000万台だと、

その圧倒的な台数差を誇った。いうまでもなく競合他社とはアップルにほかならない。

バルマー氏は、マイクロソフトのビジネス基盤が、Windowsを中核に据え、Phone、Office、Xbox、Bing、skype、Azure、SQL、

Dnyamicsに広がっているとし、これらの中で、PCはコンピュータ革命の中心的存在であり、

それはまぎれもなくパートナーの貢献によるものだという。さらに、これからはテクノロジーの注力分野として、

機械学習、フォームファクターとUI、クラウド、コアプラットフォームなどを挙げ、コンピュータが意図を読み取る世界の到来を示唆した。

これらの世界にはイノベーションが必須であり、日本はこれまで多くのテクノロジーイノベーションを生んできたことを強調。

Windowsの再創造に際して協力をしてほしいと懇願した。

加えてバルマー氏は、Windows

8が“トレードオフ”のない新製品として、タブレットからラップトップ、デスクトップまで、

すべてのデバイスに最適な環境を提供するとし、スマートかつモダンなデザインで、Windows

7を基礎にした快適な環境によって、

さまざまなビジネスの生産性と効率を上げていくのはもちろん、プライベートでも重宝されるようになるとした。

これから始まる大事な時期に、日本のエコシステムから新たなハードウェアが必要であり、

パートナー各社の全面的な協力を得てこそ成功できるとバルマー氏。

マイクロソフトの宣伝活動でも、過去最大規模の20億ドルをかけてWindows

8をプロモートすることを約束した。

これまで明言してこなかったWindows

8の発売時期についても、今年の後半、プリインストールで提供が可能であるとはっきりと述べ、

これまで25年以上、パートナーとがんばってきたから今があり、そのサポートに感謝するとともに、

先にお礼をいっておきたいと、これからの25年もよろしく、必要なことは何でもサポートするとして基調講演を終えた。

(週刊アスキーPLUS 2012年05月21日18時00分)

ttp://weekly.ascii.jp/elem/000/000/089/89684/

【コメント】

Steve loves developers,

and

I LOVE ACCOUNTING and

STRATEGY!

2011年9月14日(水)

http://citizen.nobody.jp/html/201109/20110914.html

焦点:フェイスブック株の無制限買い支えは困難、公募価格割れも

[ニューヨーク 20日 ロイター] 18日に新規株式公開(IPO)された

米ソーシャル・ネットワーキング・サービス(SNS)大手のフェイスブックの株価は、18日に公募価格をわずかに上回って引けた。

しかし引受幹事のモルガン・スタンレーが買い支えを停止したり、上場直後の値上がりを期待していた資金運用担当者が

公募価格割れ前の売却を決断すれば、フェイスブック株は今週中に苦境に陥るかもしれない。

フェイスブックは4億2100万株を放出し、時価総額は1000億ドルを突破した。ただ、期待された上場初日の株価急騰は起きず、

終値は38.23ドルと公募価格の0.6%高にとどまった。

事情に詳しい筋によると、取引開始直後に株価が公募価格の38ドルに向かって下げると、

引受幹事のモルガン・スタンレーが買い支えに入った。取引終盤の大半は公募価格近辺での取引となり、

38ドルを下回るかどうかに注目が集まったが、その水準を割り込むことはなかった。

しかしアナリストによると、モルガン・スタンレーが無制限に買い支えを続けることはなく、その押し上げ効果が失われれば、

株価反発を期待しているファンド筋も売却を決める可能性がある。

引受幹事はIPO株を借りて売却する「オーバーアロットメント」によって実質的に空売りしている。

今回のようにIPO株が期待通りの値動きを示さなければ、引受幹事は公募価格によるIPO株の購入額を増やして株価を下支えする。

モルガン・スタンレーがこの日の取引時間の最後の20分間に38ドル近辺ですべてのフェイスブック株を買ったとすると、

20億ドル近い資金を投じたことになる。フェースブック株の買い支えに利用可能な、

引受額で買い取る権利(グリーンシューオプション)の付いたオーバーアロットメントは6300万株で、

1株38ドルならば総額24億ドルとなる。

IPO後に株価が大幅に上昇した場合には、グリーンシューオプションは上場から数日後に行使され、上場会社は追加的に資金を獲得する。

モルガン・スタンレーが全量を空売りし、株価下支えのために市場で買い戻していれば、フェイスブックは24億ドルを取り損ねる。

IPO株のアロケーション作業を担当している、ベアー・スターンズの元最高執行責任者(COO)は

「だれもがグリーンシューオプションがどのくらい残っているか見極めようとしている」と述べ、

金曜日のIPOならば火曜日までに情勢がはっきりするとした。

そうなると空売り筋や、売却を考えている機関投資家が動きだす可能性がある。ある引受幹事のプライムブローカーが

18日明らかにしたところによると、少なくとも清算が行われるまでは貸し株は行われず、

清算日は上場価格決定から3営業日後であるため、空売りが起きるのはもう少し後になりそうだ。

しかも投資家が欧州債務危機や世界経済の成長見通しに不安を抱いているために株式市場は調整ムードにあり、

IPOにとって市場環境は理想的とは言えない。

つまりフェイスブック株の命運は、IPOの中核的な投資家や、すぐには株式を売却しそうもない個人投資家の動向次第ということになりそうだ。

ビーム・キャピタル・マネジメント(ニューヨーク)のマネジングディレクター、モハナド・アーマ氏は「38ドルを割る可能性が非常に高いし、

市場全体が悪化すればなおさらだ。モルガン・スタンレーは38ドルの水準を守り続けるだろうが、無制限というわけにはいかない」と話した。

ナスダック市場ではフェイスブック株が上場した18日に取引の通知が遅れる障害が発生しており、

この日の株価の値動きが取引の実体をどの程度正確に反映しているか見極めにくい。

ヘッジファンドのリバティービュー・キャピタル・マネジメントのリック・メクラー社長は

「どのくらいの投資家が取り残されているのか、指値注文を出したのに執行されていない売り手がいるのかは分からない」と指摘。

「全く問題ない方法で執行できなかったという理由だけで、ある時点で取引をあきらめた投資家がいるかどうかはっきりせず、

21日には注文の執行を受けなかった投資家や、まだ売り注文を出す必要のある投資家から、ある程度追随的な動きがあるだろう」と述べた。

(ロイター 2012年

05月 21日 16:07

JST)

ttp://jp.reuters.com/article/jp_socialmedia/idJPTYE84K03J20120521

まったくもって株式市場もこの記事もデタラメばかりです。

>ある引受幹事のプライムブローカーが18日明らかにしたところによると、少なくとも清算が行われるまでは貸し株は行われず、

>清算日は上場価格決定から3営業日後であるため、空売りが起きるのはもう少し後になりそうだ。

漢字まで間違っています。

株式の売買の決済は”精算”です。

・・・待てよ、FBの場合、清算であっているのかもしれないな。

ああいやまずいこと言ったな忘れてくれ。

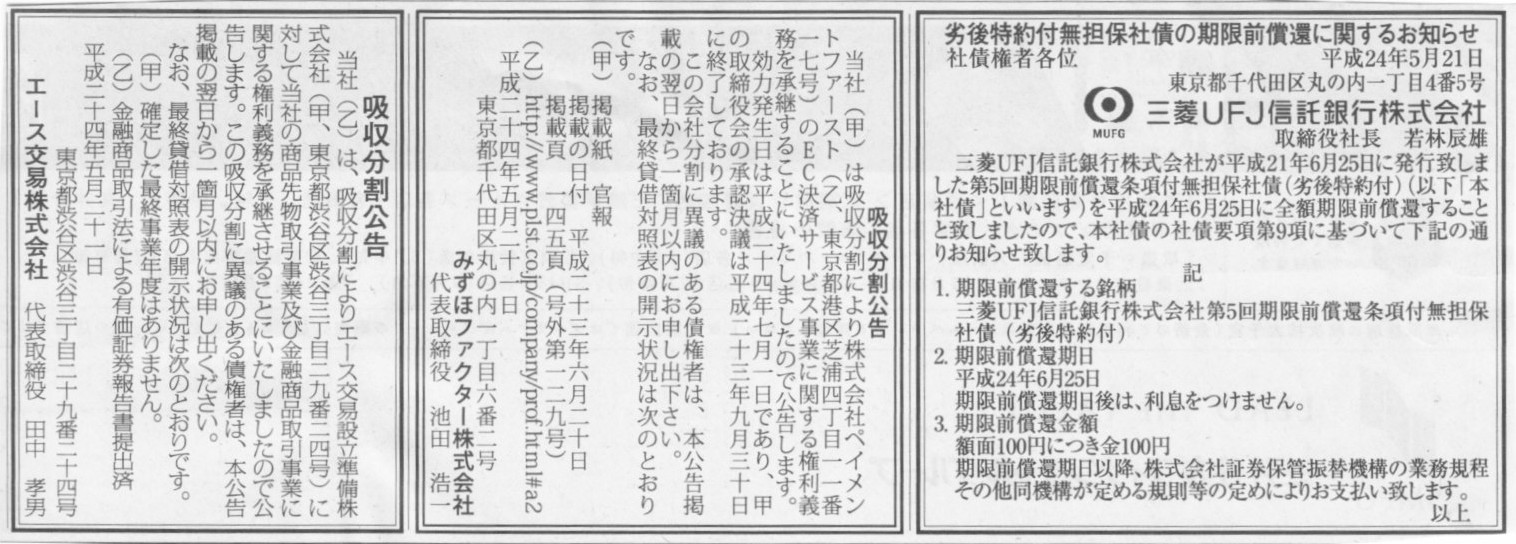

2012年5月21日(月)日本経済新聞 公告

劣後特約付無担保社債の期限前償還に関するお知らせ

三菱UFJ信託銀行株式会社

吸収分割公告

みずほファクター株式会社

吸収分割公告

エース交易株式会社

(記事)

【コメント】

おかしいですね。

三菱UFJ信託銀行株式会社はついこの間清算したばかりなのですが。

清算したと見せかけて、実は何食わぬ顔で引き続き業務を続けているのかもしれません。

というのは冗談ですが。

ところで、「吸収分割」の場合は、譲り渡し側も譲り受け側もどちらも(全事業を吸収分割という言葉遊びでない限り)清算はしません。

2012年5月1日(火)

http://citizen.nobody.jp/html/201205/20120501.html

まあ、どの分野出身の人物が社長になるべきかは会社によって完全に事情が異なる話でしょうから、そこに答えは出ないのだとは思いますが。

社長というのは何と言っても企業の意思です。

職業や就職や人事(人選等)が関わる事柄に答えなどあろうはずがない。

ただ、経理部や財務部のあるべき姿というのは、

>「経理部長、あるいは経理担当副社長の第一責任は、アカウンティングとファイナンスの知識と経験を駆使して会社を倒産させないことである」

という点だけはどの業種・業界・企業においても間違いないことでしょう。

2012年2月26日(日)

http://citizen.nobody.jp/html/201202/20120226.html

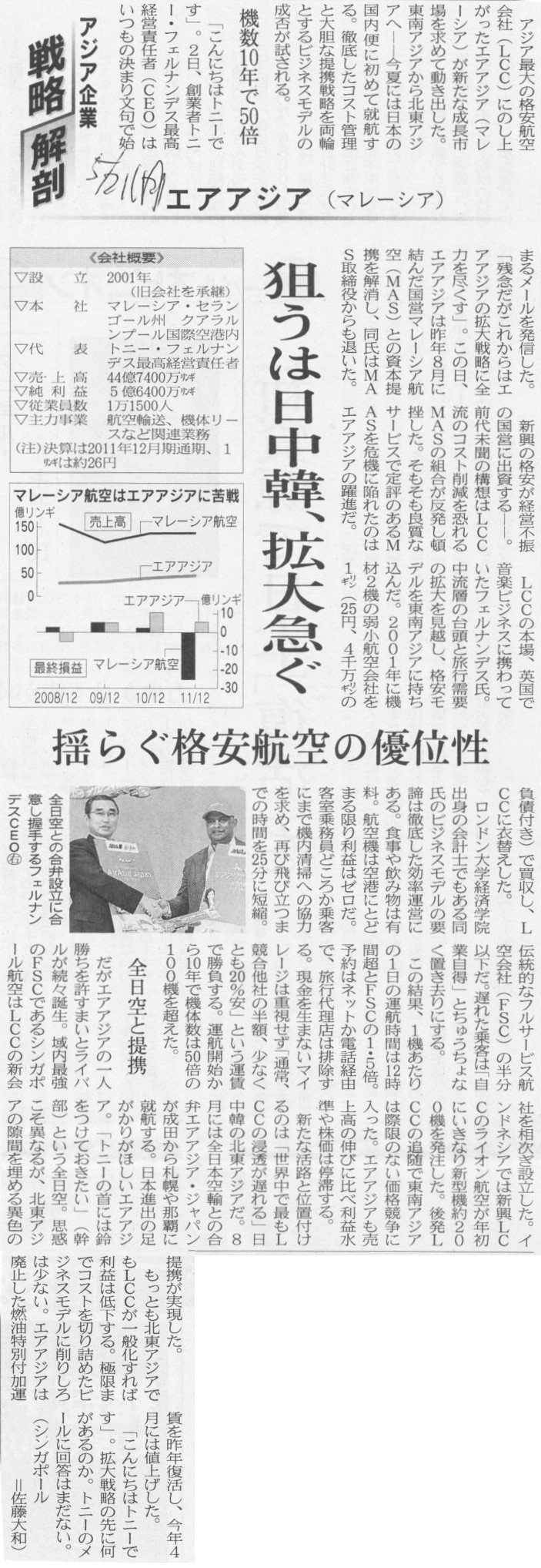

2012年5月21日(月)日本経済新聞

アジア企業 戦略解剖 エアアジア(マレーシア)

狙うは日中韓、拡大急ぐ 揺らぐ格安航空の優位性

(記事)

【コメント】

格安航空は短距離・短時間の航路のみ成功するビジネスモデルです。

どの国であれ基本的には「短距離の国内線」でのみ格安航空は成功します。

マレーシアに拠点を置くエアアジアであれば、国々が距離的に近い東南アジア圏内でのみ格安航空は成功します。

私は日本では他国とは地理的に距離があるので国際線の格安航空は絶対に成功しないと何回も書きました。

これは韓国や中国の場合でも同じです。

「韓国〜マレーシア(東南アジア圏)」、「中国〜マレーシア(東南アジア圏)」は日本同様に距離がありますので絶対に成功しません。

韓国や中国でも国際線の格安航空は全く成功していないのです(韓国国内の格安航空、中国国内の格安航空は成功するでしょう)。

{kind=link}

{kind=link}