2012年5月1日(火)

【コメント】

中学二年生のころ、飲食を間違えて「しょくいん」と教室で発言してしまいました。

私は当時から業界人になりたいと思っていたからです、

というのは冗談で、ただ単に間違えただけです。

【コメント】

所属外国銀行とは初めて聞きました。

もっと勉強しないといけないなと思いました。

「三菱東京UFJ銀行信託会社」と「三菱UFJ信託銀行」とは完全に異なる会社である点は、念のため申し添えます。

「三菱UFJ信託銀行」は従来通り存在します。

このたび合併により消滅したのは「三菱東京UFJ銀行信託会社」の方です。

三菱UFJ信託銀行

ttp://www.tr.mufg.jp/

(詳細資料)

ttp://www.plus.co.jp/news/120427.pdf

2012年4月27日

ビズネット株式会社

支配株主であるプラス株式会社による当社株券等に対する公開買付けに関する意見表明のお知らせ

ttp://contents.xj-storage.jp/contents/33810/T/PDF-GENERAL/140120120427020443.pdf

【コメント】

新株予約権の買い付け価格のみ計算根拠が知りたいと思いました。

詳細資料

(5/22ページ)

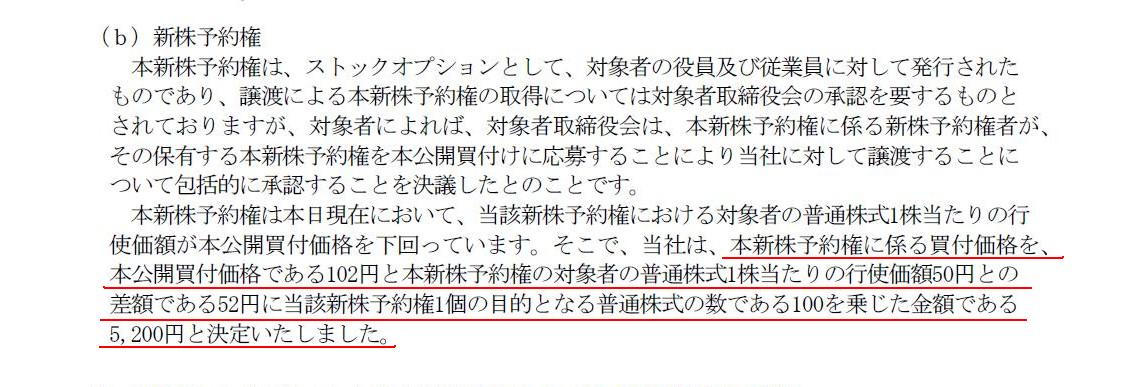

>当社は、本新株予約権に係る買付価格を、本公開買付価格である102円と

>本新株予約権の対象者の普通株式1株当たりの行使価額50円との差額である52円に

>当該新株予約権1個の目的となる普通株式の数である100を乗じた金額である5,200円と決定いたしました。

新株予約権1個当たりの価格

=(本公開買付価格−普通株式1株当たりの行使価額)×当該新株予約権1個の目的となる普通株式の数

=(102円−50円)×100株

=5,200円

とのことです。

ところで、

>本新株予約権は本日現在において、当該新株予約権における対象者の普通株式1株当たりの行使価額が本公開買付価格を下回っています。

とありますが、仮に、当該新株予約権における対象者の普通株式1株当たりの行使価額が本公開買付価格を上回っている場合は、

理論上は当該新株予約権の価値はゼロになると思います。

実務上、株式公開買付に当たり、当該新株予約権も全てプラスが取得する必要があるとなりますと、

その場合は新株予約権1個あたり1円で取得する、といった流れになると思います。

2012年5月1日

SCSK株式会社

連結子会社(スーパーソフトウェア株式会社)との吸収合併中止ならびに連結子会社からの事業譲受けおよび解散に関するお知らせ

ttp://www.scsk.jp/news/2012/press/management/20120501_2.html

>当社は、2012年3月22日に発表した、当社の連結子会社であるスーパーソフトウェア株式会社(以下 スーパーソフトウェア)との

>簡易合併による吸収合併を中止し、同社の全事業を譲り受けるとともに、当該子会社を解散することを決議しました

>リスク軽減の観点から最適な事業統合の方法を再検討した結果、従来の吸収合併による事業統合から、

>スーパーソフトウェアの全事業を当社が譲受け、同社を解散する方法による事業統合へ変更することといたしました。

【コメント】

これは意味が全く分かりません。

吸収合併=全事業(全資産・全負債)を譲り受けるとともに統合対象会社を解散

だと思いますが。

完全子会社を吸収合併しようが、完全子会社の全事業を譲り受けるとともに当該完全子会社を解散しようが、

経営統合後の財務諸表は完全に同じになります。

これは当社と当社100%出資の連結子会社の間で行われるからといったことは全く関係なく、

「吸収合併を行うこと」と「全事業(全資産・全負債)を譲り受けるとともに統合対象会社を解散すること」

は完全に同じ行為を指すからです。

「全事業(全資産・全負債)を譲り受けるとともに統合対象会社を解散すること」を「吸収合併」と呼ぶのです。

これは事業統合の変更でも何でもないと思います。

完全に同じことをするのですから、全くリスク軽減にもなっていません。

私は税務は専門ではありませんが、事業譲渡と合併で違いがあるとすれば税務上の繰越欠損金の継承が可能であるか否かがあると思います。

しかしその点から考えても、全事業(全資産・全負債)を譲り受ける合併であれば税務上の繰越欠損金の継承が可能であるのに対し、

事業譲渡の場合は税務上の繰越欠損金の継承が不可能だったと思います。

わざわざ税務上の繰越欠損金の継承が不可能な方へ変更するというのは理解できません。

仮に、全事業(全資産・全負債)を包括的に譲渡するというのなら、それを合併と呼ぶのだと思います。

これ以上書いても言葉の定義の争い・言葉遊びのようになってしまいますのでやめますが、

少なくとも会計上は合併と全事業譲受け(事業譲渡)は完全に同じです。

(スーパーソフトウェア株式会社に税務上の繰越欠損金がない場合は両者は税務上も完全に同じですし、

言葉の定義の話になりますが会社法上も両者は完全に同じだと思います。)

{kind=link}