2012年2月26日(日)

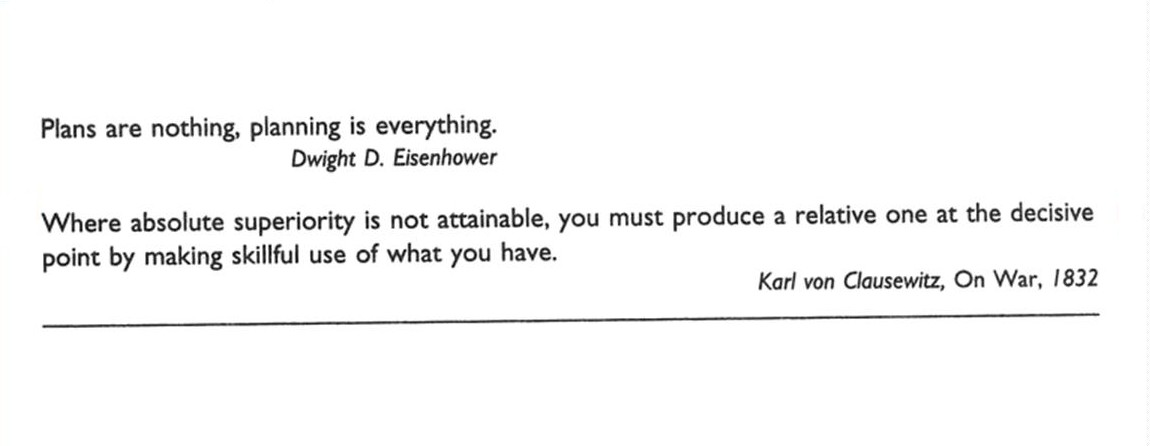

"On War," Carl Von Clausewitz, 1832

Where absolute superiority is not attainable,

you must produce a relative

one at the decisive point by making skillful use of what you have.

「戦争論」 カール・フォン・クラウゼヴィッツ

絶対優位性を得られない場合には、持っているものを巧みに使い決定的なポイントで相対優位性を作り出さねばならない。

【コメント】

輸入代金の決済は一年を通して行われますが、海外企業に対するM&Aは1年に一回も行われないでしょうから

この2つを同系列に語ることはできないでしょう。

管理会計の言葉でいえば、輸入代金の決済は正常営業循環の一つであるのに対し、

海外企業に対するM&Aは戦略的な資本的支出といえるでしょう。

また、キャッシュフロー計算書で言えば、

輸入代金の決済は「営業活動によるキャッシュフロー」(仕入債務の減少)に表示されるのに対し、

海外企業に対するM&Aは「投資活動によるキャッシュフロー」(株式の取得による支出)に表示されます。

輸入代金の決済は極めて経常的ですが、海外企業に対するM&Aは非経常的です。

この2つの違いは大きいと思います。

それと、輸入代金の決済に使うドル通貨をいつ準備するかですが、

これはその時の為替水準とドルのコールオプションの行使価格とコールオプションの価格で変わります。

(オプションではなく為替予約を行っている場合は、決済日に為替予約に従ってドルを購入するだけです。)

2月29日に決済を行う輸入代金を100ドルだとします。

決済日である2月29日までに100ドル用意しなければなりません。

為替水準は現在1ドル=100円、

ドルのコールオプションの行使価格は1ドル=100円、行使日は決済日である2月29日、

行使価格が1ドル=100円であるコールオプションの価格は1ドル当たり5円だとします。

コールオプションはは100ドル分必要ですから、5×100=500円支払ってコールオプションを購入しました。

この時の企業の行動は以下の通りです。

①2月29日の為替レートが1ドル=100円である場合

コールオプションを行使しようが市場でドルを購入しようが同じ。

どちらかの行動を取る。

②2月29日の為替レートが1ドル=100円よりも円安である場合(例えば1ドル=110円)

ドルのコールオプションを行使する。

10,000円支払い、100ドル購入する。

③2月29日の為替レートが1ドル=100円よりも円高である場合(例えば1ドル=90円)

市場でドルを購入する。

コールオプションは破棄する。

これはどういうことかと言いますと、コールオプションの行使価格よりも円高の状態であるならば、

企業は決済日を待たずに数週間前くらいからドルを買って準備する、という意味です。

円安に振れた場合の保険としてコールオプションを買っているだけなのですから、コールオプションを行使しないのは自由です。

コールオプションの行使価格よりも円高の水準で推移しているなら、迷わずドルを買います。

(為替予約を行っているの場合は必ずドルを買わねばなりませんから決済日前にドルを買って準備することはしません。)

現在は1ドル=80円に戻していますが、一時期1ドル=76円台だった時がありました。

為替レートがどう動くかは分かりませんが、円高が進むとしても1ドル=76円くらいが限度か、と判断する場合は、

輸出企業は決済日や直近の決済代金分とは関係なく、超円高の時にドルをたくさん買っておく、

という行動を取るでしょう。

以下に、為替レートとコール・オプション購入による損益を示したグラフを書きました。

為替レートが1ドル=100円よりも円安であるならば、コール・オプションを行使することによって、

損失額を「コールオプションの価格である1ドル当たり5円」に抑えています(損失額はコール・オプションの購入額のみ)。

為替レートが1ドル=100円よりも円高であるならば、コール・オプションは破棄し、市場でドルを購入します。

コール・オプションの購入により、1ドル当たり5円の費用は既に支払っていますから、

コール・オプションの購入による為替レートの損益分岐点は「1ドル=95円」となります。

為替レートが1ドル=100円よりも円高である場合はコール・オプションは行使せずに破棄してしまいますので、

1ドル当たり5円の費用が無駄に思えるかもしれませんが、全くそんなことはありません。

コール・オプションを購入したのは為替レートが円安に振れた場合の保険です。

リスク・ヘッジ目的のデリバティブ購入による損失は「良い損失」です。

「ポジション図(position diagram)」

本科

>国家公務員採用Ⅲ種試験(税務)等により採用されてから原則7年以上17年未満の職員の中から、

>選抜試験により選定された者200人を対象として実施しています。(研修期間:1年)

ttp://www.nta.go.jp/ntc/kenshu/honka.htm

税務理論研修

>国家公務員採用Ⅰ種試験により採用されて、約3年の実務経験を経た者を対象として実施しています。

ttp://www.nta.go.jp/ntc/kenshu/zeimuriron.htm

【コメント】

コール・オプションの仕訳について検索していましたら、国税庁の税務大学校の研修の試験問題がヒットしました。

「簿記会計学」という講義の修了試験のようです。

国税庁では職員に対し非常に多くの研修を行っているようです。

国家公務員採用Ⅲ種試験(税務)採用者や国税専門官採用試験採用者を対象とした研修が非常に豊富に用意されています。

研修期間が1年にも及ぶ全寮制の研修まであります。

それに対して、国家公務員採用Ⅰ種試験採用者向けの研修は非常に少なく期間も非常に短いように思います。

担当している職務がそもそも他の採用者とは始めから完全に異なるからだ、と言われればそれまでなのですが、

上手く言えませんが、国家Ⅰ種で入庁すると、簿記や会計や税務実務を全くやらないということなのかな、と思いました。

国家公務員採用Ⅰ種試験採用者向けの研修は非常に少ない、ということを今日知って、私はある教科書の記述を思い出しました。

その教科書をスキャンして紹介します。

「ゼミナール 経営管理入門」 風早正宏 著 (日本経済新聞社)

序章 経営管理とは

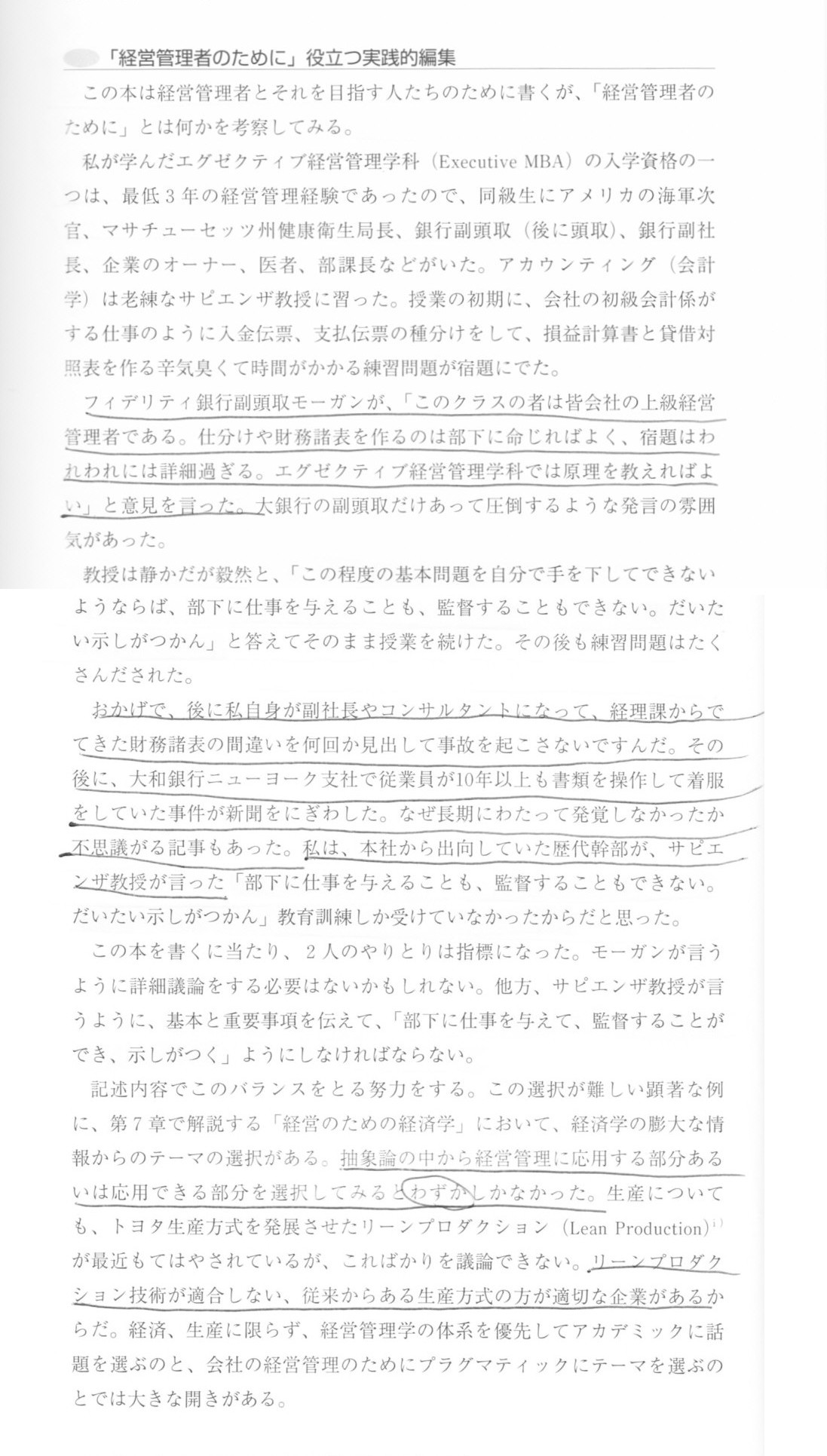

「経営管理者のために」 役立つ実践的編集

(3~4ページ)

経営幹部向けであるエグゼクティブMBAのアカウンティング(会計学)の授業中の一コマです。

授業では、経理部の新入社員が行う伝票整理や財務諸表の作成といった極めて基礎的な課題ばかりを与える教授に対し、

大銀行の副頭取がもっと高度な授業を行うべきだ、と意見を述べた、というシーンです。

> フィデリティ銀行副頭取モーガンが、「このクラスの者は皆会社の上級経営管理者である。仕訳や財務諸表を作るのは

>部下に命じればよく、宿題はわれわれには詳細過ぎる。エグゼクティブ経営管理学科では原理を教えればよい」と意見を言った。

>大銀行の副頭取だけあって圧倒するような発言の雰囲気があった。

> 教授は静かだが毅然と、「この程度の基本問題を自分で手を下してできないようならば、部下に仕事を与えることも、

>監督することもできない。だいたい示しがつかん」と答えてそのまま授業を続けた。その後も練習問題はたくさんだされた。

>モーガンの言うように詳細議論をする必要はないかもしれない。他方、サピエンザ教授が言うように、基本と重要事項を伝えて、

>「部下に仕事を与えて、監督することができ、示しがつく」ようにしなければならない。

確かに、国家Ⅰ種で入庁した人間は、税務実務に関する詳細議論はできなくてよいのかもしれません。

しかし、税務の基本や重要な部分までも理解できていない、というようなことがなければいいがな、と思いました。

>経済、生産に限らず、経営管理学の体系を優先してアカデミックに話題を選ぶのと、

>会社の経営管理のためにプラグマティックにテーマを選ぶのとでは大きな開きがある。

この部分はちょうど、2012年2月12日(日)に、私が経営管理学や会計をどう学んだかについて書いた内容に似ていると思います。

2012年2月12日(日)

http://citizen.nobody.jp/html/201202/20120212.html

>私が経営管理学や会計を学んでいた時は本当に日々の実務や仕事に活かすことしか考えませんでした。

>経営管理学や会計を学問であるとか理論であるといった観点からは全く見ていませんでした。

>敢えて言うなら、応用(日々の実務)のことだけを考えていました。

私の気持ちをこの教科書の言葉を使って表現するなら、こうなります。

私が経営管理学や会計を学んでいた時は本当に日々の実務や仕事のためにプラグマティックに学ぶことしか考えていませんでした。

経営管理学や会計を体系を優先して学んだりアカデミックに学ぶといったことは当初は全く考えていませんでした。

敢えて言うなら、応用(日々の実務)のことだけを考えていました。

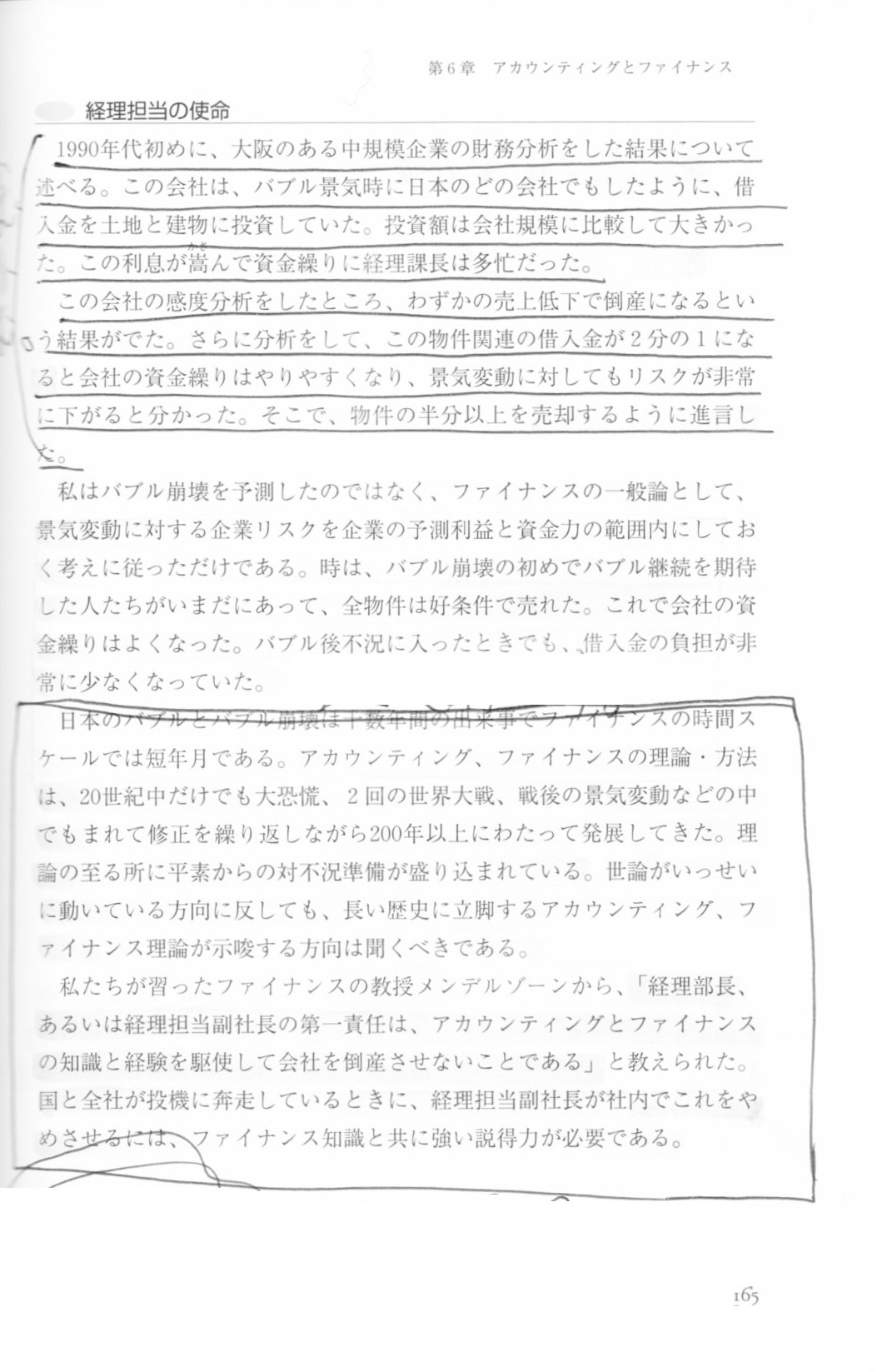

もう1ページだけこの教科書からスキャンを紹介します。

第6章 アカウンティングとファイナンス

レバレッジとセンシティビティー・アナリシス

経理担当者の使命

(165ページ)

>私たちが習ったファイナンスの教授メンデルゾーンから、

>「経理部長、あるいは経理担当副社長の第一責任は、

>アカウンティングとファイナンスの知識と経験を駆使して会社を倒産させないことである」と教えられた。

私も、経営管理学や会計や財務の知識や理解を駆使して、日本が倒産しようとしているのをやめさせたいと思います。

Facebook warns investors more federal probes may come

(The Washington Post

Posted at 06:13 PM ET,

02/01/2012)

ttp://www.washingtonpost.com/blogs/post-tech/post/facebook-warns-investors-more-federal-probes-may-come/2012/02/01/gIQAn7RniQ_blog.html

[Non-official comment from FB]

Additional regulatory investigations?

Oh, nothing special.

They will

never be able to prove anything at all.

We have known that already, ha ha

ha.

2月25日(ブルームバーグ):

米投資・保険会社バークシャー・ハサウェイのウォーレン・バフェット最高経営責任者(CEO)は25日、

株主に対し、取締役会が次期CEOを内定したことを明らかにした。同氏は1970年以来、バークシャーのCEOを務めている。

同CEOは株主への書簡で、具体名は公表せずに「責任の移行が必要となった時に、継ぎ目なく行われるだろう」と強調した。

同氏は81歳で、バークシャーがCEO交代の準備を行っていることを示すよう、圧力にさらされていた。

同社ではデービッド・ソコル氏がバフェット氏の後継者候補と目されていたが、内部情報に基づく株取引の方針に違反したとして、

4月に退社した。

原題:Berkshire Selects Manager to Eventually Replace Buffett asCEO

(ブルームバーグ 2012/02/26 10:31

JST)

ttp://www.bloomberg.co.jp/news/123-LZZ87P6KLVR401.html

米著名投資家バフェット氏「後継者決めた」

恒例の「株主への手紙」 具体名は明かさず

米投資会社バークシャー・ハザウェイの最高経営責任者(CEO)を務める米著名投資家ウォーレン・バフェット氏(81)は

25日に発表した毎年恒例の「株主への手紙」で、自身の後継者を特定したことを初めて明らかにした。

具体的な名前は公表していない。「すばらしい健康状態にある」とも強調し、すぐにCEOの座を譲る考えがないことも示したが、

株主の間では後継者問題が懸案になっており、注目を集めそうだ。後継者を巡っては、最有力候補とされた幹部が

インサイダー取引疑惑で昨年辞任するなど、混乱が続いてきた。(ニューヨーク=川上穣)

(日本経済新聞 2012/2/26

0:53)

ttp://www.nikkei.com/news/category/article/g=96958A9C9381959FE0E7E2E6948DE0E7E2E0E0E2E3E0E2E2E2E2E2E2

February 25, 2012

Warren E. Buffett

Chairman of the Board

To the

Shareholders of Berkshire Hathaway

Inc.:

ttp://www.berkshirehathaway.com/letters/2011ltr.pdf

February 25, 2012

BERKSHIRE HATHAWAY INC.

2011 Annual

Report

ttp://www.berkshirehathaway.com/2011ar/2011ar.pdf

【コメント】

さてと、

いえ、何でもありません。

{kind=link}

{kind=link}

{kind=link}