2012年2月21日(火)

2012年2月20日(月)日本経済新聞 キーパーソン

ウォルマート、あす決算発表― デュークCEO

復調基調に乗るか分岐点

(記事)

2012年2月20日(月)日本経済新聞 経営の視点

2つの「ユニ」共通点3つ 世界一狙う成長の支えに

(記事)

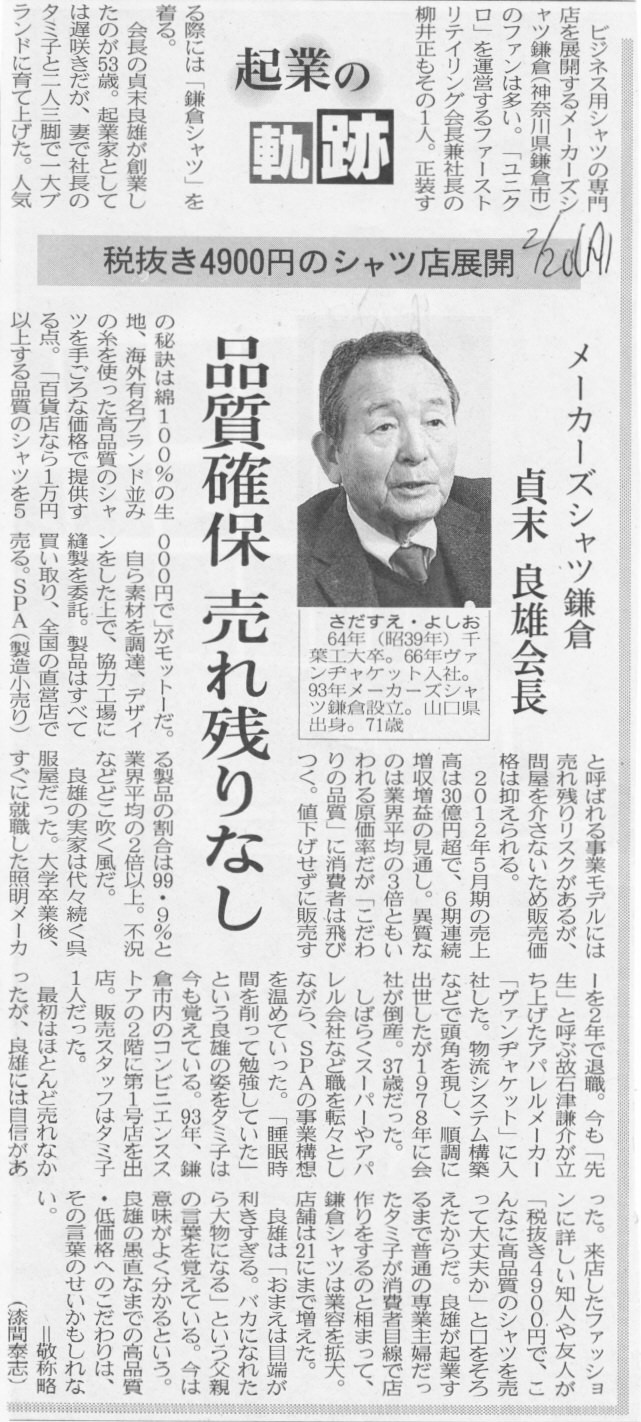

2012年2月20日(月)日本経済新聞 起業の軌跡

メーカーズシャツ鎌倉 貞末 良雄会長

税抜き4900円のシャツ店展開 品質確保

売れ残りなし

(記事)

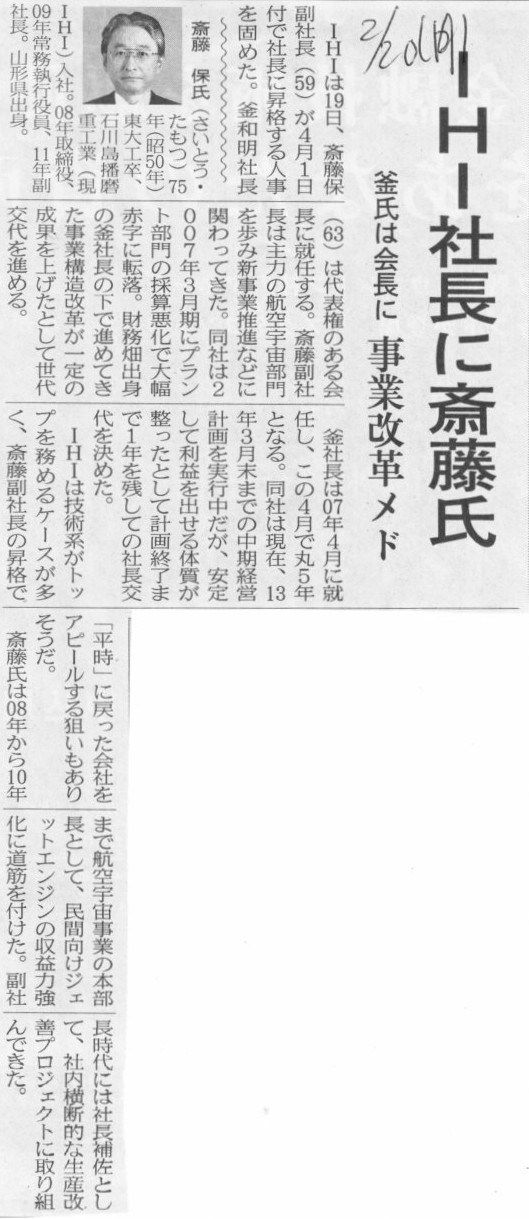

2012年2月20日(月)日本経済新聞

IHI社長に斎藤氏 釜氏は会長に 事業改革メド

(記事)

2012年2月21日(火)日本経済新聞

IHIが発表 社長に斎藤氏

けいざいじん IHI次期社長 斎藤

保氏(59) バランス強み、現場が原点

(記事)

2012年2月20日

株式会社IHI

社長交代に関するお知らせ

ttp://www.ihi.co.jp/var/ezwebin_site/storage/original/application/af282340d56247bd6833904408ac2a15.pdf

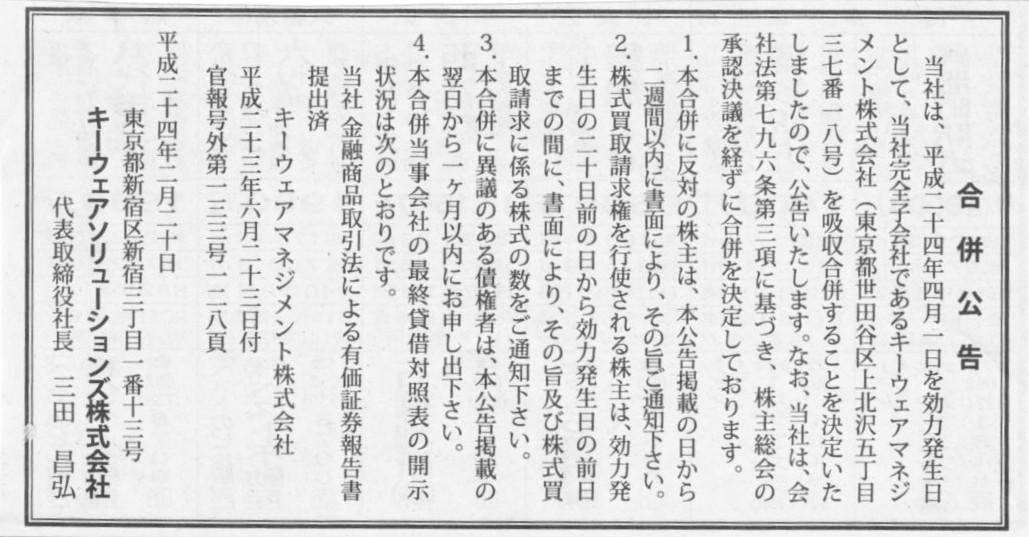

2012年2月20日(月)日本経済新聞 公告

合併公告

キーウェアソリューションズ株式会社

(記事)

2012年1月31日

キーウェアソリューションズ株式会社

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://www.keyware.co.jp/info/press/pdf/press120131_02.pdf

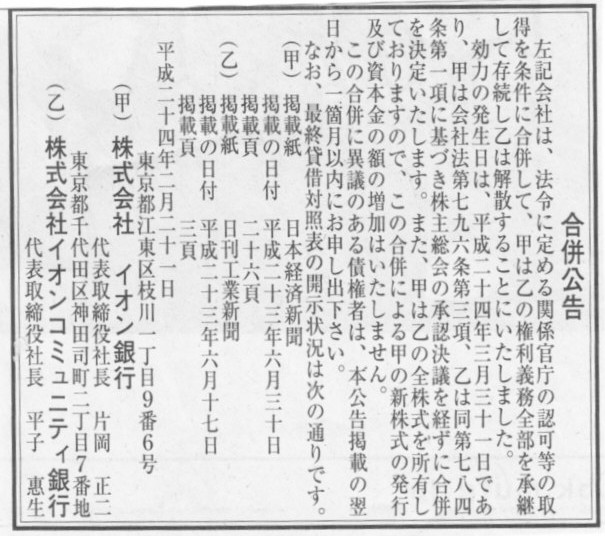

2012年2月21日(火)日本経済新聞 公告

合併公告

株式会社イオン銀行

(記事)

2012年2月15日

株式会社イオン銀行

連結子会社との合併に関するお知らせ

ttp://www.aeonbank.co.jp/about/news/news_pdf/n2012021502.pdf

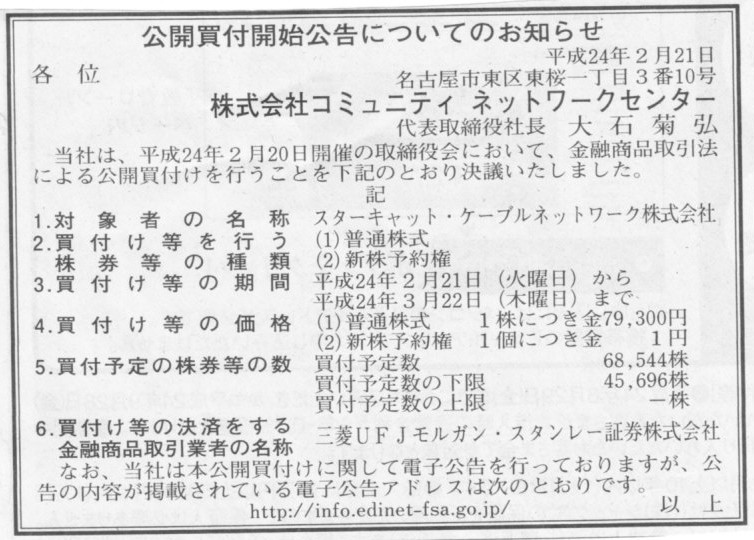

2012年2月21日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社コミュニティネットワークセンター

(記事)

2012年2月20日

株式会社コミュニティネットワークセンター

スターキャット・ケーブルネットワーク株式会社の株券等に対する公開買付けの開始

及び同社との資本業務提携契約書の締結に関するお知らせ

ttp://www.cnci.co.jp/press/pdf/20120220tob.pdf

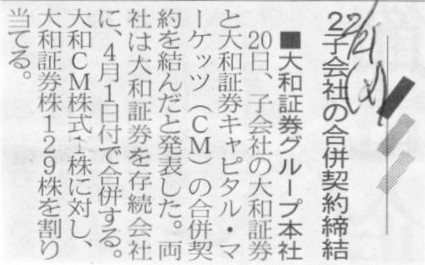

2012年2月21日(火)日本経済新聞

■大和証券グループ本社 子会社の合併契約締結

(記事)

2012年2月20日

株式会社大和証券グループ本社

大和証券株式会社と大和証券キャピタル・マーケッツ株式会社の合併契約の締結について

ttp://www.daiwa-grp.jp/data/current/press-3130-attachment.pdf

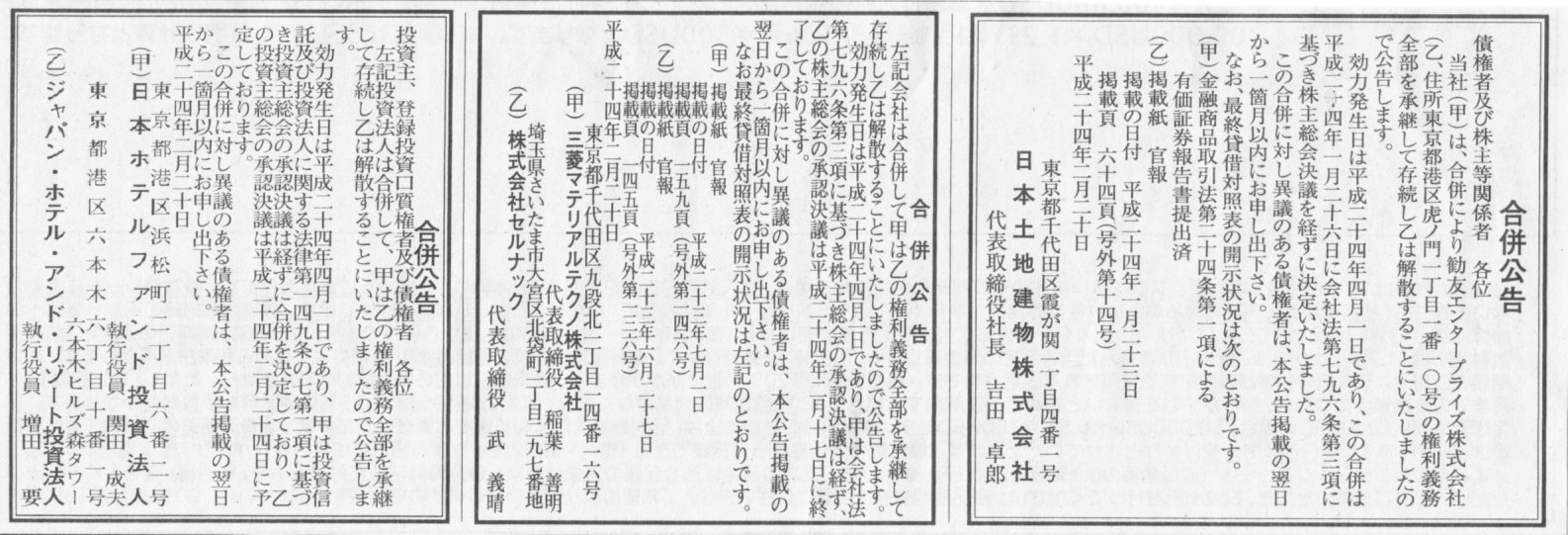

2012年2月20日(月)日本経済新聞 公告

合併公告

日本土地建物株式会社

合併公告

三菱マテリアルテクノ株式会社

合併公告

日本ホテルファンド投資法人

(記事)

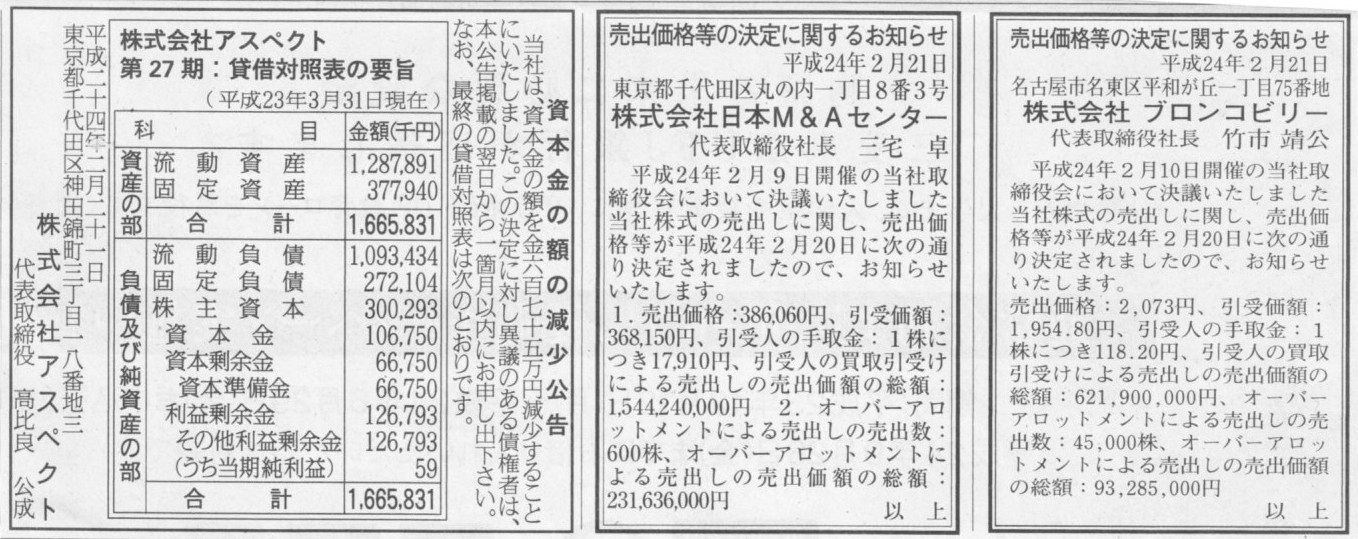

2012年2月21日(火)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社ブロンコビリー

売出価格等の決定に関するお知らせ

株式会社日本M&Aセンター

(記事)

資本金の額の減少公告

株式会社アスペクト

(記事)

2012年2月21日(火)日本経済新聞

邦銀、事業融資74%増 資源開発やインフラ 欧米銀縮小で 昨年シェア初の1割超

(記事)

2012年2月21日(火)日本経済新聞

海運、船舶売却益500億円 大手3社 余剰分削減、損益下支え 手元資金積み増し

(記事)

【コメント】

サムスンはソニーとの合弁会社の件がありましたから、液晶事業の分社化は本当かどうか分かりません。

プロジェクトファイナンスでいきなりインドの銀行が上位に出てくるというのはおかしいと思います。

現在船が余っているという状況なわけですから、今そんなに高い価格で船を買う買い手がいるのだろうか、という疑問はあります。

2012年2月20日(月)日本経済新聞 月曜経済観測

米ゴールドマン・サックス

主席エコノミスト ヤン・ハチウス氏

米景気の行方 追加緩和の確率は7割

(記事)

【コメント】

追加緩和に踏み切る確率は7割ですが、

追加緩和が効果を発揮する確率は0パーセントです。

2012年2月21日(火)日本経済新聞

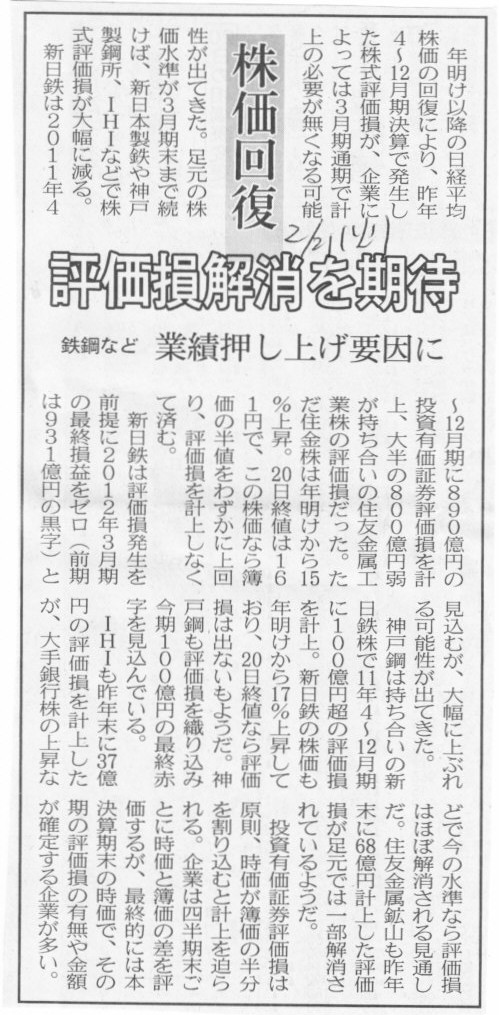

株価回復 評価損解消を期待 鉄鋼など 業績押し上げ要因

(記事)

【コメント】

企業は四半期切放法を適用しなければならないという点については書き尽くしたと思っています。

四半期決算で計上した投資有価証券評価損(特別損失)を通期では計上しなくて良くなるというのは矛盾です。

ここまで言っているのに今だに四半期洗替法を適用している企業はけしからん企業だ(まあ冗談ですが)。

2011年12月31日(土)

http://citizen.nobody.jp/html/201112/20111231.html

2012年1月5日(木)

http://citizen.nobody.jp/html/201201/20120105.html

2012年1月24日(火)

http://citizen.nobody.jp/html/201201/20120124.html

【コメント】

記事は何を言っているのかよく分かりません。

記事は全体的に間違っていると思います。

ここ2〜3週間ほどは円安に向かっているので、外国為替市場で円が売られているのは事実でしょう。

しかし、それと通貨デリバティブの売買とは関係ないでしょう。

輸出企業が持っておかねばならないオプションとは「ドルを売るプット・オプション」です。

これは円を買う権利とは言わないと思います。

ドルを日本円に変えないといけませんので、「プット・オプションの買い」を行わねばならないのです。

それと、食料や天然資源やエネルギー関連の輸入となりますと、輸入代金をドルで支払わねばなりませんが、

輸入企業は為替変動に備えて「ドルを買うコール・オプション」が必要となります。

これはいつドルが必要かと言いますと、当たり前のことですが「決済日」にドルが必要になります。

何が言いたいかといえば、ドルが必要なのは「期末日」ではない、ということです。

つまり、「ドルを買うコール・オプション」の行使日は「決済日」です。

決済は一年を通して行われます。

期末日が近いから為替レートがどうとか通貨デリバティブがどうとかはあまり関係ないと思います。

(財務諸表への影響という観点ですと、期末日レートで換算する勘定科目が多いので期末日に円安に振れた方が有利なのは確かですが。)

神商コウベウエルディング株式会社(当社出資比率49%、神鋼商事(株)出資比率51%)と、

エヌアイ・コウベ・ウエルデイング株式会社(当社出資比率100%)とが

2012年4月1日付で統合し(存続会社は神商コウベウエルディング(株))、

「株式会社コベルコ溶接ソリューション」として営業開始することになります。

2012年4月1日の仕訳

株式会社神戸製鋼所の仕訳

(神商コウベウエルディング株式) xxx / (エヌアイ・コウベ・ウエルデイング株式) xxx

神鋼商事(株)

(仕訳なし)

神商コウベウエルディング株式会社の仕訳

(エヌアイ・コウベ・ウエルデイング株式会社諸資産) xxx

/ (エヌアイ・コウベ・ウエルデイング株式会社諸負債) xxx

(資本金) xxx

*商号変更に伴い、神商コウベウエルディング株式は「コベルコ溶接ソリューション株式」に名称が変わります。

さて、ここで問題です。

この2社の企業価値(株式価値)は現在何対何であるといえるでしょうか。

合併新会社の出資比率は、

>出資比率: (株)神戸製鋼所64.2%、神鋼商事(株)35.8%

になるとのことです。

これらの情報を元に計算してみましょう。

神商コウベウエルディング株式会社の企業価値の大きさを1、

エヌアイ・コウベ・ウエルデイング株式会社の企業価値の大きさをXとします。

この2社が合併しますと合併新会社の企業価値の大きさは(1+X)となります。

このとき、合併新会社の(株)神戸製鋼所の出資分は(0.49+X)、

合併新会社のエヌアイ・コウベ・ウエルデイング株式会社の出資分は0.51、

となります。

この出資比率が

(株)神戸製鋼所64.2%、神鋼商事(株)35.8% ですので、次の式が成り立ちます。

(0.49+X)÷(1+X)=0.642

0.51÷(1+X)=0.358

どちらの式を解いても当然答えは同じになります。

一方は検算に使ってください。

Xについて解きますと、

X=0.42458...

神商コウベウエルディング株式会社の企業価値の大きさを1とすると、

エヌアイ・コウベ・ウエルデイング株式会社の企業価値の大きさは0.42458となります。

ところで、

神商コウベウエルディング株式会社の従業員数は30名、

エヌアイ・コウベ・ウエルデイング株式会社の従業員数は13名です。

神商コウベウエルディング株式会社の従業員数を1とすると、

エヌアイ・コウベ・ウエルデイング株式会社の従業員数は、13÷30=0.4333...

です。

両社の従業員一人当たりの企業価値創出額はほぼ同じであると言えるでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}