2012年1月5日(木)

2012年1月4日

株式会社リクルート

米国・欧州で人材派遣事業を運営する米Advantage Resourcing

America, Inc. と

蘭Advantage Resourcing Europe B.V.

の株式取得(子会社化)に関するお知らせ

ttp://www.recruit.jp/news_data/old/2012/01/20120104_12575/

英語版はこちらよりご覧ください。

ttp://www.recruit.jp/news_data/attachement/20120104_e.pdf

本件の詳細はこちらよりご覧ください。

ttp://www.recruit.jp/news_data/attachement/20120104_j.pdf

平成23年10月3日

セントラル短資証券株式会社

日本国債部門の事業統合に関するお知らせ

ttp://www.central-sec.co.jp/doc/press%20release.pdf

2012年1月5日(木)日本経済新聞 @ネット

米ネットのIPO、昨年倍増 1億ユーザー

起爆剤 フェイスブックは年内にも

株価軟調目立つ 今年の新規上場動向に影

(記事)

【コメント】

あくまで私個人の意見ですが、フェイスブックの上場にはあまり賛成ではありません。

経営・財務面から見て、現在赤字のままであり将来も黒字化の見込みは全くない、ということも理由の一つです。

しかし、それ以上に、フェイスブックはそもそも金儲けの手段のためにある(金儲けのために作成した)わけではない、

ということが大きな理由です。

アメリカではどうかは知りませんが、日本では教育を大切なことだと考えています。

せっかく立派な学生同士のコミュニケーションツールが作成されたのに、

いつの間にかただのマネーゲームの道具になってしまっています。

それが残念でなりません。

フェイスブックはもはや学生達だけのものではない、フェイスブックはもう学問とは関係がない、

というのならこう言いましょう。

フェイスブックはビジネスとしては既に破綻しているとね。

【コメント】

妙な記事だなというのが第一印象です。

率直に言えば、海外企業とのM&Aとなりますと、一定以上の規模の企業が対象になると思います。

小規模企業が海外企業とM&Aを行うことはほとんどありませんし、それに対するM&Aアドバイザリー・サービスもほとんどないでしょう。

M&Aアドバイザリーを行う会社が海外の投資銀行と提携と言われても全くぴんときません。

理由は2つ。

一つ目は、規模を大きくするのならまずは国内で、というのがどの企業も最初に考えることだと思います。

いくらグローバル化社会とはいえ、いきなり海外に進出する企業はありません。

まずは足元をしっかりと固めることが先でしょう。

まずは国内で十分な地位を築く、その際に国内企業とM&Aを行うこともある、という流れのはずです。

規模が大きくなった後海外に進出することはあるにしても、

国内でまで成長の途中なのにいきなり、海外の企業を買いませんか、と言われても買う企業はないでしょう。

二つ目は、一つ目の理由と似ているのですが、海外に進出する際には何かと規模が大きい方がいいのです。

海外に進出すると、言葉の壁、法律の壁、税制の壁、文化の壁があります。商慣習も違うでしょう。

それらの乗り越えるためにはそれぞれの専門家を雇う必要も出てきます。

それらの費用を負担できるだけの規模がないとビジネスが行えません。

また、ビジネスが始まった後も、規模が大きい方がビジネス上の信用力が高まるということもあります。

現地取引先や現地銀行が自社のことをまずは会社の規模で判断してくる、ということも現実にはあるでしょう。

海外に進出するにはそれなりの規模が金銭的にも信用力の点でも必要です。

また、M&Aアドバイザリーを行う会社側からすると、規模が小さな企業が行うM&Aというのは必然的に規模が小さくなります。

それはM&Aアドバイザリーを行う会社が受け取るフィーの金額が小さくなることを意味します。

M&Aアドバイザリーを行う会社が規模の大きなM&Aを手がけたいと思うのは当然です。

M&Aの規模が小さいとアドバイザリー・フィーが小さい上に、規模の小さな海外企業とのM&Aの仲介、

となりますと、手間やコストばかりがかかって儲けは非常に少ないでしょう。

事業会社の側にとってもM&Aアドバイザリーを行う会社側にとっても、海外企業とのM&Aを行うとなると、

自ずと一定以上の規模でなくてはならない、ということになるのです。

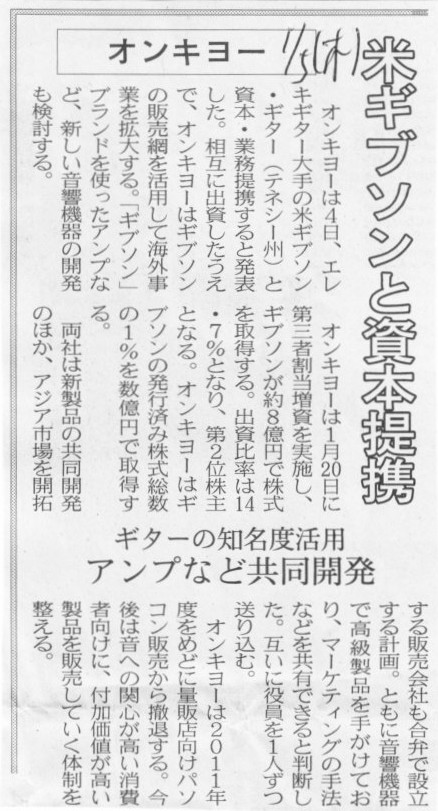

2012年1月5日(木)日本経済新聞

オンキヨー 米ギブソンと資本提携 ギターの知名度活用 アンプなど共同開発

(記事)

2012年1月4日

オンキョー株式会社

Gibson Guitar

Corp.との資本・業務提携、第三者割当による新株式および新株予約権の発行、

主要株主の異動ならびに特定子会社の異動に関するお知らせ

ttp://www.jp.onkyo.com/ir/ir_pdf/20120104_JQ_shihongyomu.pdf

自社が発行する新株式と新株予約権については非常に詳細に書かれています(合計9億円強調達)が、

米ギブソン社の株式をいくら分取得するのか(1%取得とは書かれていますが)、そして、

米国子会社株式をいくらで売却するのか(51%分売却とは書かれていますが)が全く書かれていません。

自社が発行する新株式や新株予約権について詳細な情報を開示するのは当然にしても、

資本・業務提携に当たり自社が取得する相手側企業の株式の取得額を全く開示しないのはおかしな気がします。

また、米国子会社株式の売却価額も書かれていません

(「譲渡価額の算定根拠」は書かれていますが「譲渡金額」は書かれていません)。

よく分からない決算や資本・業務提携という印象を持ってしまいます。

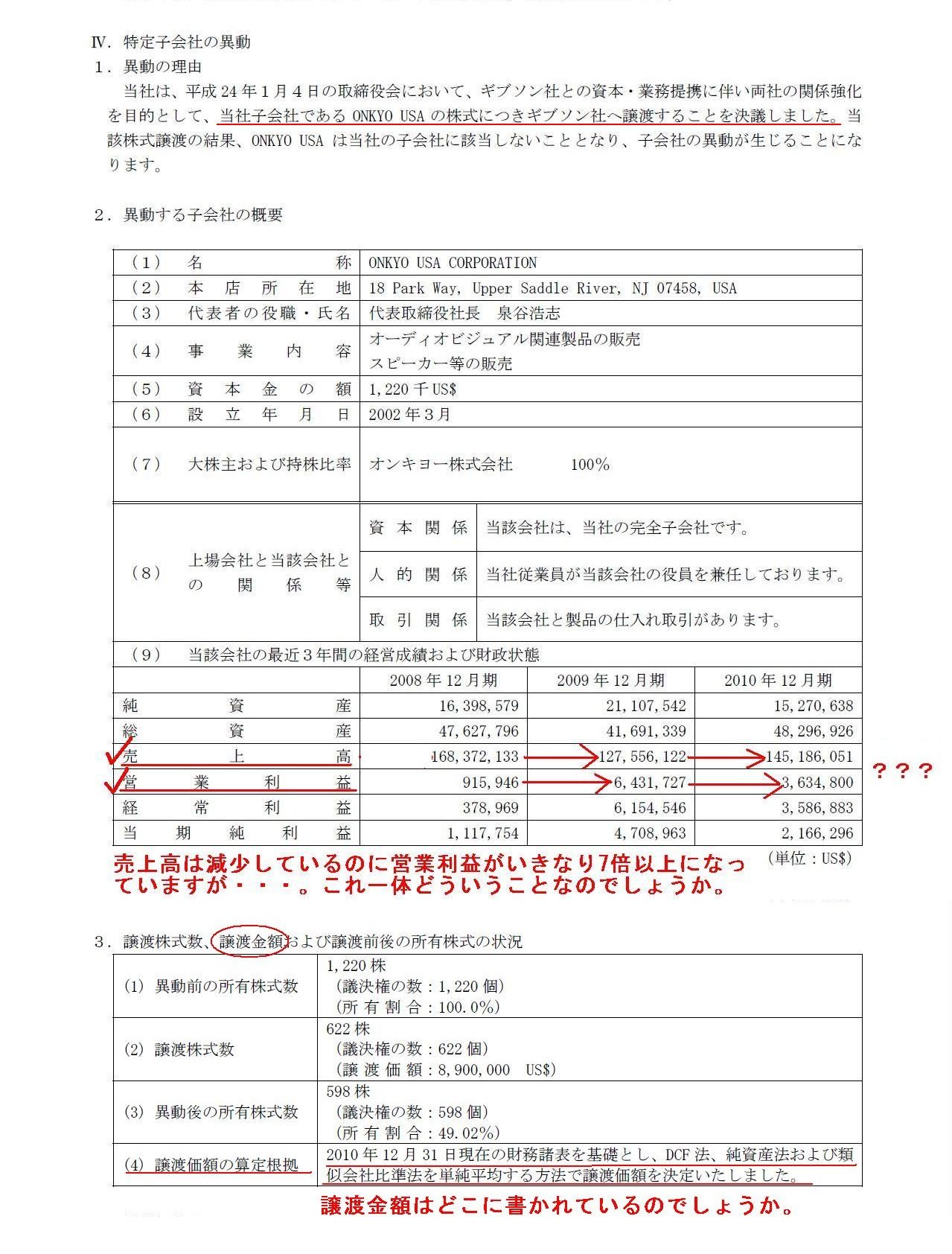

特定子会社の異動

(「10/16ページ〜11/16ページ)

ひょっとすると、新株発行や新株予約権の発行も含めて、米ギブソン株式の取得と米国子会社株式の売却はセットなのかもしれません。

米ギブソン株式の取得と米国子会社株式の売却の仕訳はこうかもしれません。

(Gibson Guitar Corp. 株式) xxx / (ONKYO USA CORPORATION 株式) xxx

*株式を交換しているような形ですが、これは株式交換とは言いません。

オンキヨーから見ると、米国子会社株式売却の対価としてGibson

Guitar Corp. 株式を受け取った、

米ギブソンから見ると、ONKYO USA CORPORATION

株式購入の対価として自社株式を発行した(自社株式で支払った)といいます。

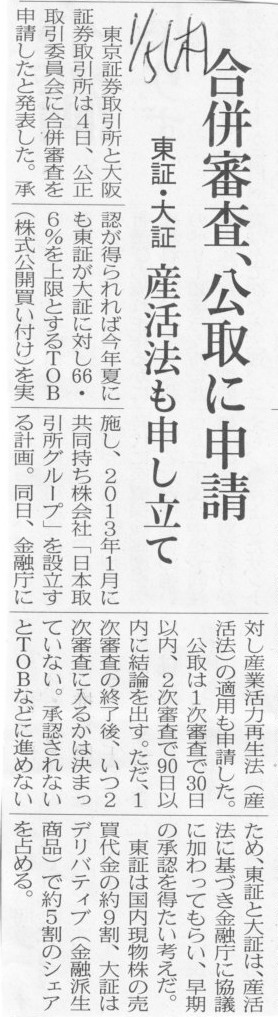

2012年1月5日(木)日本経済新聞

東証・大証 合併審査、公取に申請 産活法も申し立て

(記事)

【コメント】

東証と大証の合併には賛成ですが、理解不可能な点が2つ。

一、なぜ東証が大証に対して株式公開買付を行う必要があるのでしょうか。

どうしても証券取引所を上場させたいというのなら、大証が東証を合併してそれで終わりだと思います

(私個人は証券取引所の上場にそもそも反対ですが)。

最初の株式公開買付の意味が全く分かりません。

持株会社も必要ないでしょう。

一、東証と大証の合併になぜ公正取引委員会の審査が必要なのでしょうか。

市町村の合併の際にも公正取引委員会の審査が必要だったとでも言うのでしょうか。

私個人の理想論を言わせてもらえば、東証が地方の全ての証券取引所を吸収合併(大証は上場廃止)、

これで終わりです。

いまさらですが、証券取引所を株式会社化したり上場させたりしなければ、もっとはるかに話は簡単だったと思います。

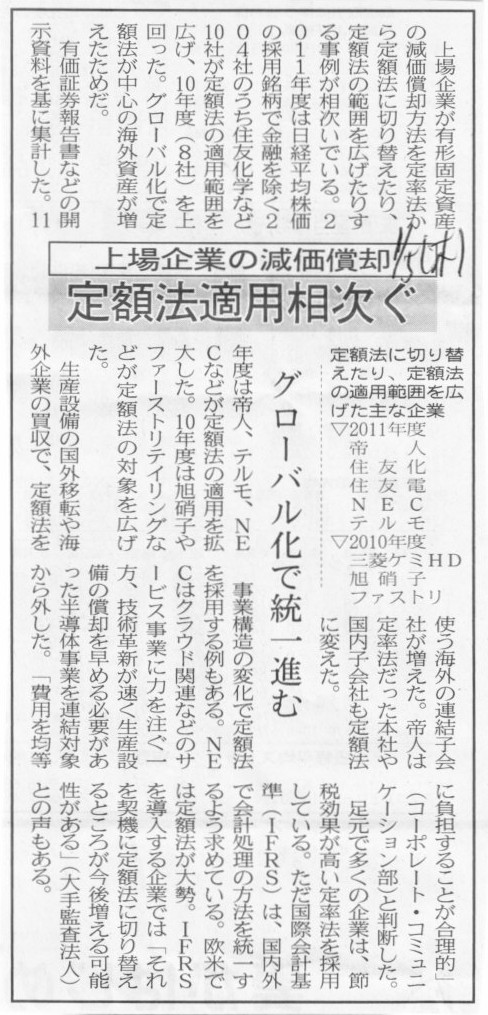

2012年1月5日(木)日本経済新聞

上場企業の減価償却 定額法適用相次ぐ グローバル化で統一進む

(記事)

【コメント】

正確な統計は手元にありませんが、日本全体で見れば、8割以上の企業が定額法を適用していると思います。

実務上は定額法の方が計算がしやすい、ということも理由の1つかもしれません。

記事を読みますと、素材系や化学系や先端電子部品系の企業に定率法を適用しているケースが多いようです。

理屈の上では、定額法にも定率法にもメリット・デメリットはあるのですが、

実務上は競合他社がどちらを適用しているかに合わせただけ、ということも多いのかもしれません。

定額法を適用するか定率法を適用するかにより、各期の減価償却額が違ってきますが、

残存価額までのトータルの減価償却額はどちらも同じです。

売上高が同じなら、「その期の利益額」や「その期の税負担額」は違ってきますが、

トータルで見た場合は、合計の利益額は同じですし、合計の支払った法人税等額も同じ(合計の損金算入額も同じ)です。

管理会計の教科書を読めば、定額法と定率法の違いやそれらのメリット・デメリットについて書かれていて、

自社がどちらの方法を適用すべきかに当たり留意点などが書かれていますが、

実務上は業界慣習に合わせて決めただけ、ということも多いのかもしれません。

2012年1月5日(木)日本経済新聞

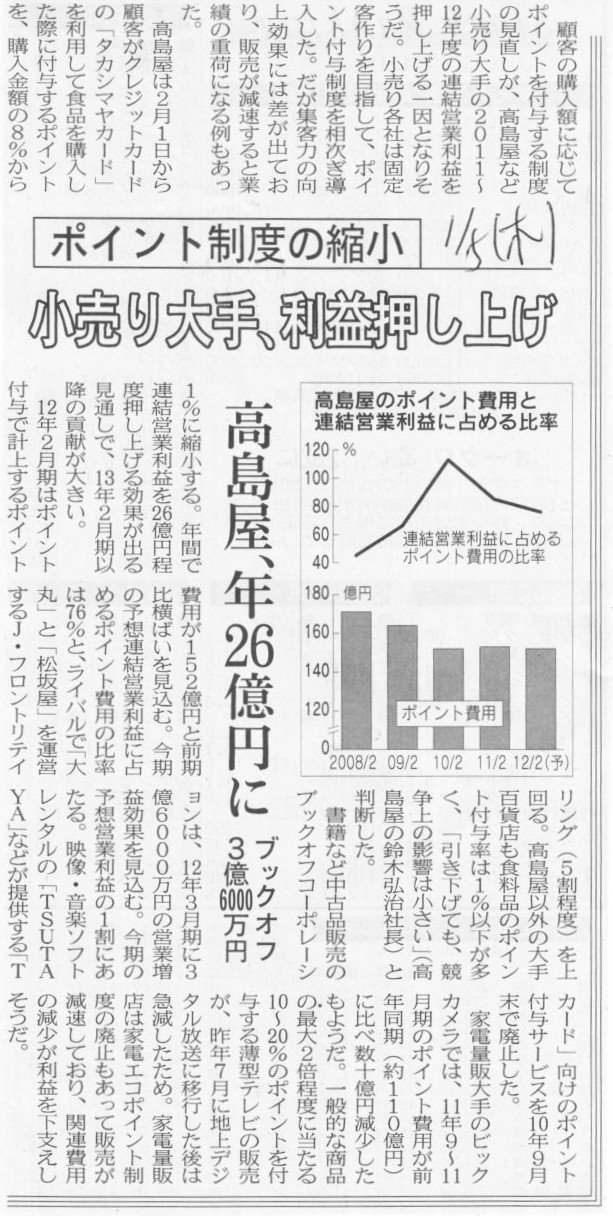

ポイント制度の縮小 小売り大手、利益押し上げ 高島屋、年26億円に ブックオフ3億6000万円

(記事)

【コメント】

ポイントを発行することは発行した分値引き販売することと同じです。

「何パーセントポイント還元」という台詞で顧客を引きつけることは同時に収益性の低下も招くことになります。

それでも、他社から顧客を奪えれば、メリットはあるわけです。

先にシェアを取る、利益は後から取る、この戦略は間違っていません。

しかし、ポイント発行は、他社があまりポイント発行を行っていない状況ですと顧客を囲い込みに効果を発揮していたのですが、

どの企業もポイントを発行するようになると差別化が難しくなり、

ただのポイント発行合戦に陥ってしまったのかもしれません。

顧客の財布を見ると、近隣の競合他社全てのポイントカードが入っている、

そんな状況になってしまったのでしょう。

こうなりますと、ポイント発行による顧客の囲い込みという戦略は功を奏しません。

ポイント発行による値引きよりも以前のように現金値引きで勝負する、

小売り各社はそのように考えているのでしょう。

ポイント発行が損益計算書と貸借対照表に与えるインパクトは以下の通りです。

ポイント付与(1万円分)時の仕訳(お客様が10万円の買い物を現金でしたことに対して10パーセントポイントを付与)

(現金) 10万円 / (売上高) 10万円

(ポイント販売促進費) 1万円 / (ポイント引当金) 1万円

お客様がポイントで購入(1万円の商品)した際の仕訳

(ポイント引当金) 1万円 / (売上高) 1万円

お客様が一部ポイント(1万円分)、一部現金(2千円)で購入した際の仕訳

(現金) 2千円 / (売上高) 1万2千円

(ポイント引当金) 1万円

ポイント失効時の仕訳

(ポイント引当金) 1千円 / (ポイント引当金戻入益) 1千円

ポイント付与(1万円)時の仕訳(お客様が10万円の買い物を現金でしたことに対して10パーセントポイントを付与)

(現金) 10万円 / (売上高) 10万円

*ポイント発行に対する仕訳はない

お客様がポイントで購入(1万円の商品)した際の仕訳

(仕訳なし)

お客様が一部ポイント(1万円分)、一部現金(2千円)で購入した際の仕訳

(現金) 2千円 / (売上高) 2千円

ポイント失効時の仕訳

(仕訳なし)

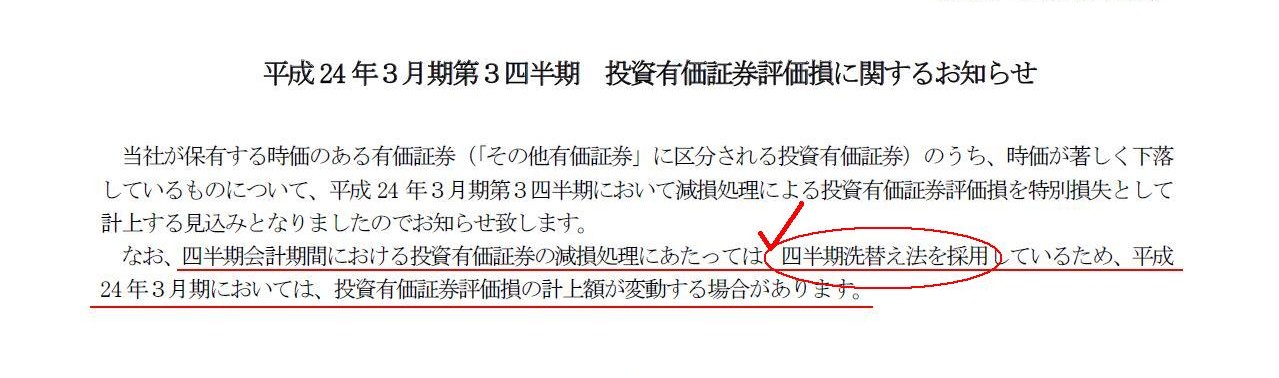

2012年1月5日

新日鉄製鉄株式会社

平成24年3月期第3四半期 投資有価証券評価損に関するお知らせ

ttp://www.nsc.co.jp/news/data/20120105114129_1.pdf

四半期洗替え法を採用

(キャプチャー)

そうですか、新日鉄さんは四半期洗替え法を採用でしたか。

会計を重んじる私としてはどの企業でも「四半期切放法」を採用しておいて欲しいと思っていたのですか。

新日鉄が四半期洗替え法を適用していることは、実は決算短信を見ても分かることでした。

決算短信の1ページ目もしくは2ページ目に「四半期連結財務諸表の作成に特有の会計処理の適用」というチェック項目があります。

この「四半期連結財務諸表の作成に特有の会計処理」とは、

まさに「四半期会計期間における投資有価証券の減損処理にあたり四半期洗替法を認めること」なのです。

新日鉄さんはこの「四半期連結財務諸表の作成に特有の会計処理の適用」というチェック項目が「有」になっています。

「有」ということは四半期決算に特有の会計処理を行っているということ、

すなわち、投資有価証券の減損処理にあたり四半期洗替え法を採用している、ということです。

2010年10月26日

新日鉄製鉄株式会社

平成24年3月期

第2四半期決算短信〔日本基準〕(連結)

ttp://www.nsc.co.jp/ir/data/20111027140211_1.pdf

キャプチャー

(2/19ページ)

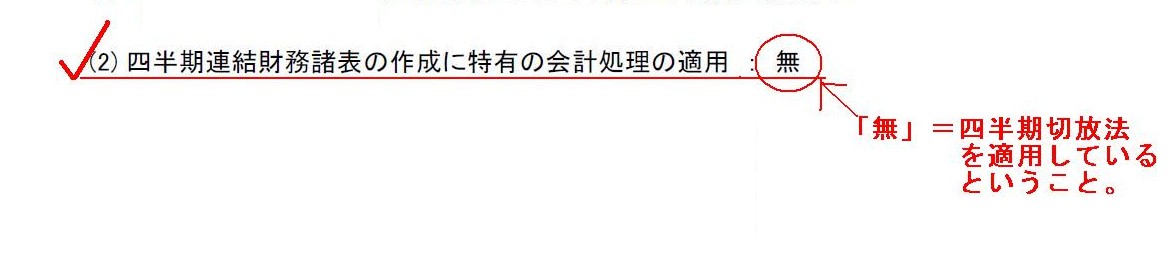

ちなみに、合併相手の住友金属工業株式会社の決算短信を見ますと、

「四半期連結財務諸表の作成に特有の会計処理の適用」というチェック項目が「無」になっています。

「無」ということは四半期決算に特有の会計処理を行っていないということ、

すなわち、投資有価証券の減損処理にあたり四半期切放法を採用している、ということです。

住友金属工業株式会社の会計処理の方が会計理論上は正しいことは以前も書いた通りです。

2010年10月31日

住友金属工業株式会社

平成24年3月期

第2四半期決算短信〔日本基準〕(連結)

ttp://www.sumitomometals.co.jp/press/2011/pdf/news2011-10-31-j-2.pdf

キャプチャー

(2/11ページ)

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。

という原則です。

企業会計原則注解

注解3

> 企業会計上継続性が問題とされるのは、一つの会計事実について二つ以上の会計処理の原則又は手続の

>選択適用が認められている場合である。

> このような場合に、企業が選択した会計処理の原則及び手続を毎期継続して適用しないときは、

>同一の会計事実について異なる利益額が算出されることになり、財務諸表の期間比較を困難ならしめ、

>この結果、企業の財務内容に関する利害関係者の判断を誤らしめることになる。

> 従って、いったん採用した会計処理の原則又は手続は、正当な理由により変更を行う場合を除き、

>財務諸表を作成する各時期を通じて継続して適用しなければならない。

> なお、正当な理由によって、会計処理の原則又は手続に重要な変更を加えたときは、これを当該財務諸表に注記しなければならない。

今、四半期洗替法を適用している企業は、現在作成中の第3四半期財務諸表から「四半期切放法」を適用するようにしてください。

これは会計処理の原則又は手続に重要な変更を加えたことになりますので正当な理由と共に注記が必要です。

「参謀さんがそう言っているから」、これが正当な理由です。

まあ冗談ですが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}