2012年1月24日(火)

2012年1月24日(火)日本経済新聞 決算 深読み

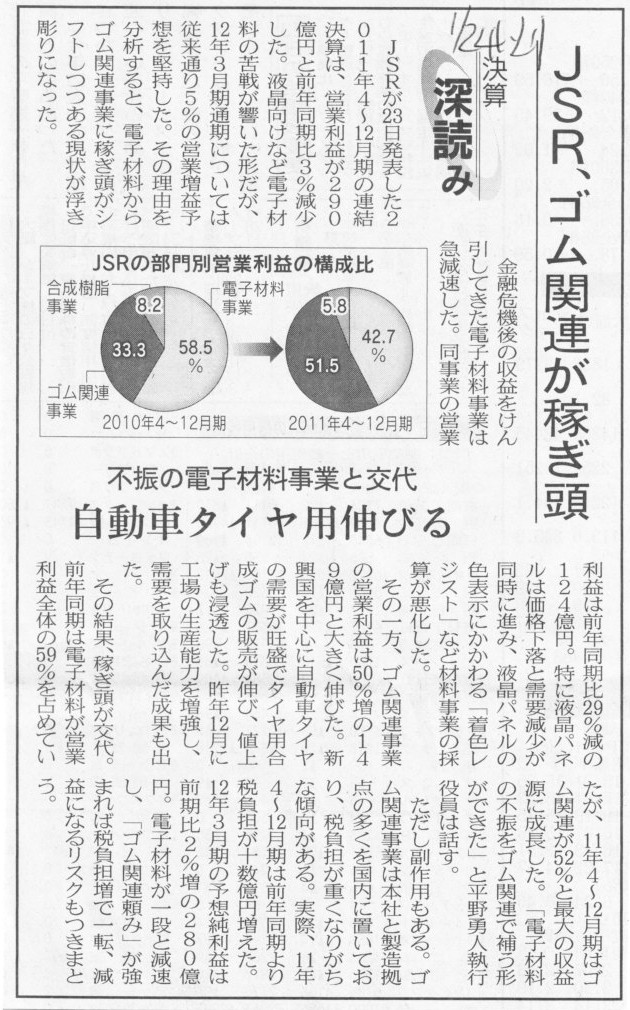

JSR、ゴム関連が稼ぎ頭 不振の電子材料事業と交代 自動車タイヤ用伸びる

(記事)

2012年1月24日(火)日本経済新聞

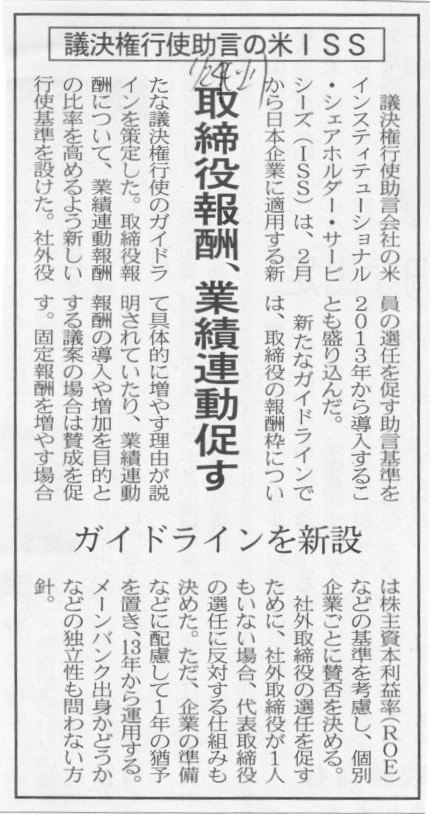

議決権行使助言の米ISS 取締役報酬、事業連動促す

(記事)

2012年1月24日(火)日本経済新聞

DIC社長に中西氏

(記事)

2012年1月23日

DIC株式会社

代表取締役の異動に関するお知らせ

ttp://www.dic-global.com/ja/release/pdf/20120123_01.pdf

【コメント】

DICといっても、預金保険機構(Deposit Insurance Corporation of Japan)ではありません。

預金保険機構

ttp://www.dic.go.jp/

2012年1月23日

株式会社太平洋クラブ

株式会社太平洋ゴルフサービス

株式会社太平洋アリエス

太平洋ヒルクレスト株式会社

太平洋ティ・ケー・エス株式会社

太平洋トリアス株式会社

太平洋ゴルフスクエア株式会社

民事再生手続開始の申立てに関するお知らせ

ttp://www.taiheiyoclub.co.jp/news/release.pdf

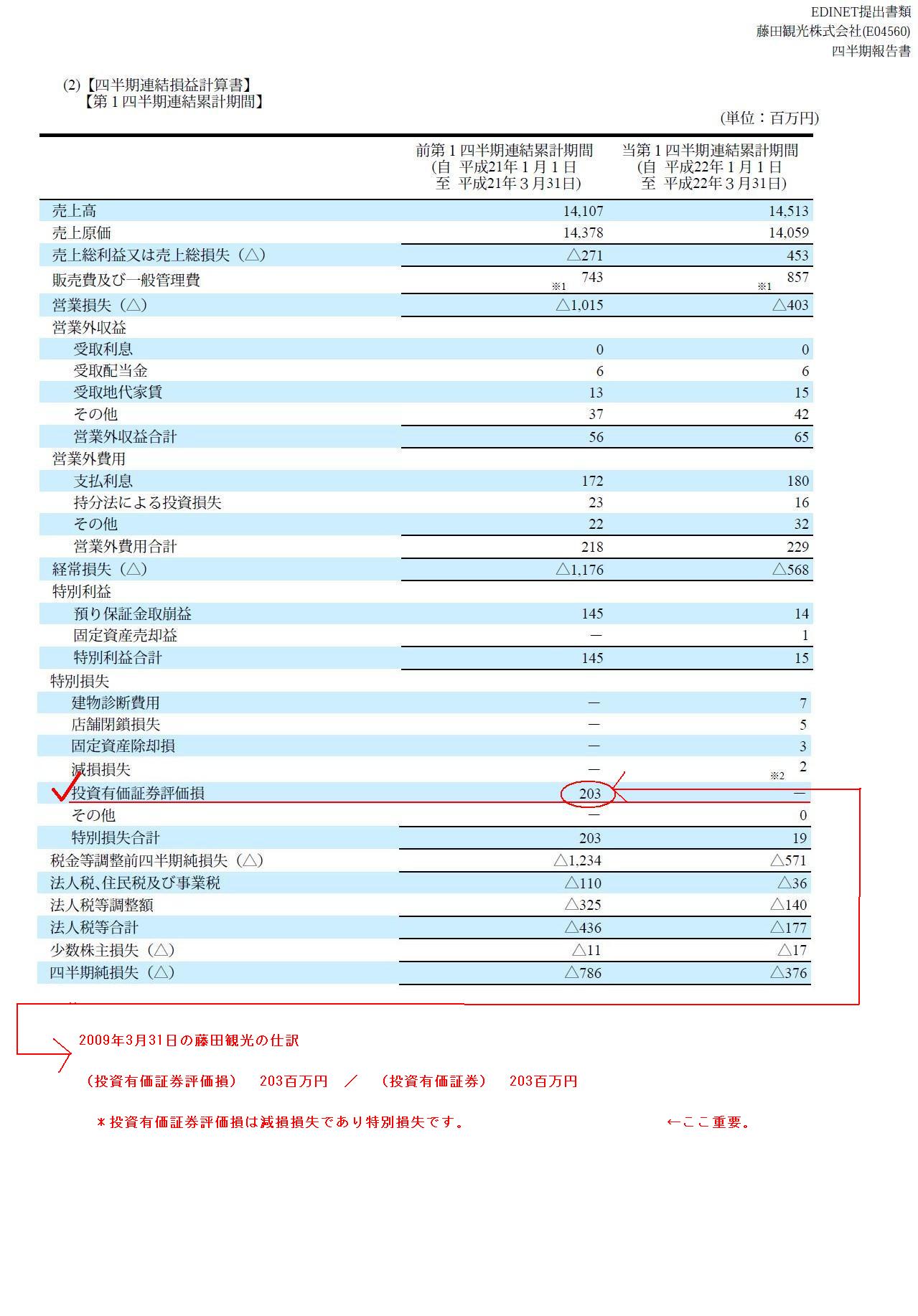

藤田観光株式会社

第78期第1四半期(自平成22年1月1日 至平成22年3月31日)

四半期報告書

(EDINETと同じPDFファイル)

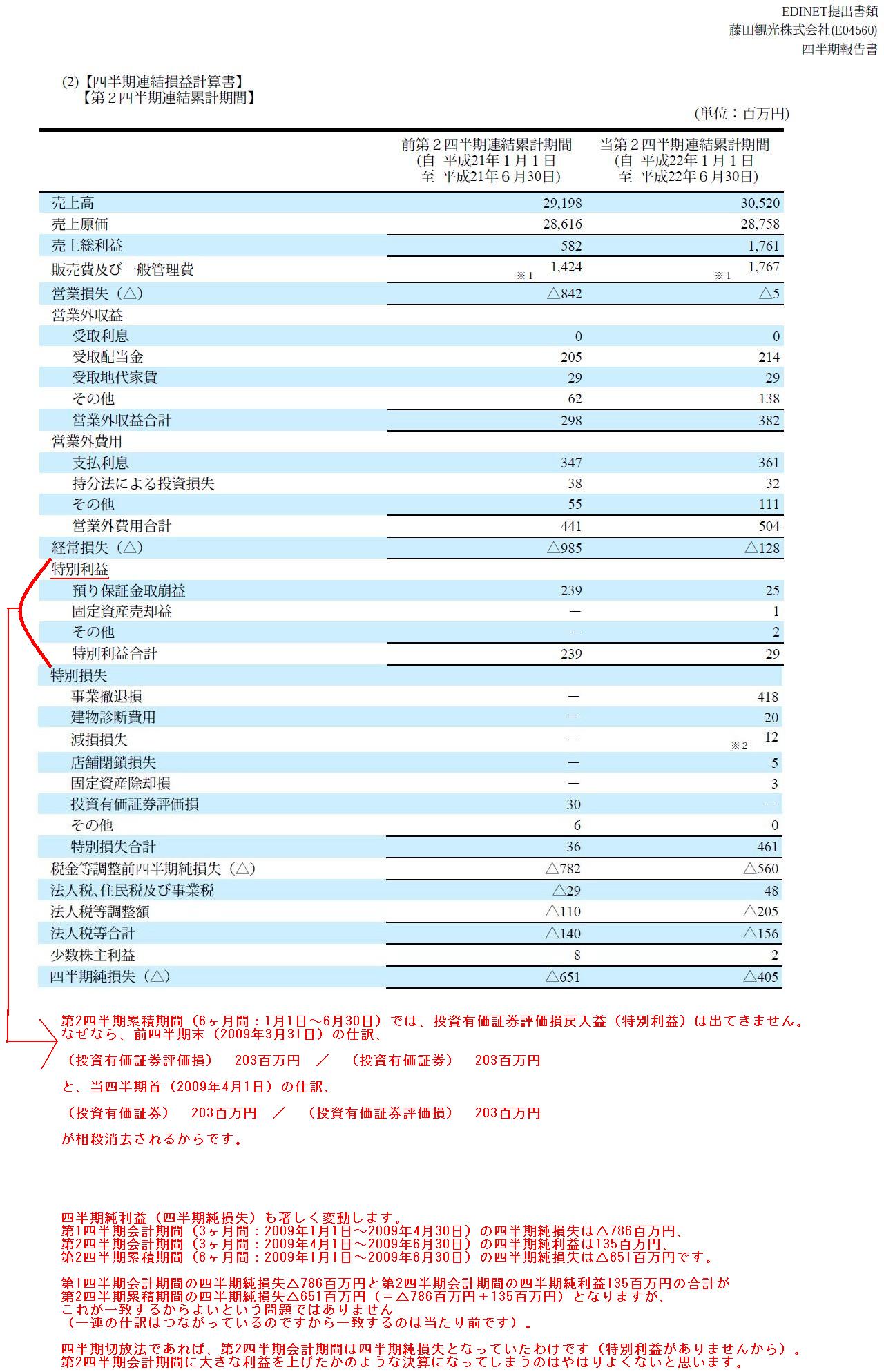

藤田観光株式会社

第78期第2四半期(自平成22年4月1日 至平成22年6月30日)

四半期報告書

(EDINETと同じPDFファイル)

藤田観光株式会社

第78期第3四半期(自平成22年7月1日 至平成22年9月30日)

四半期報告書

(EDINETと同じPDFファイル)

藤田観光株式会社

第78期(自平成22年1月1日 至平成22年12月31日)

有価証券報告書

(EDINETと同じPDFファイル)

第1四半期報告書

四半期連結損益計算書

(15/29ページ)

↓

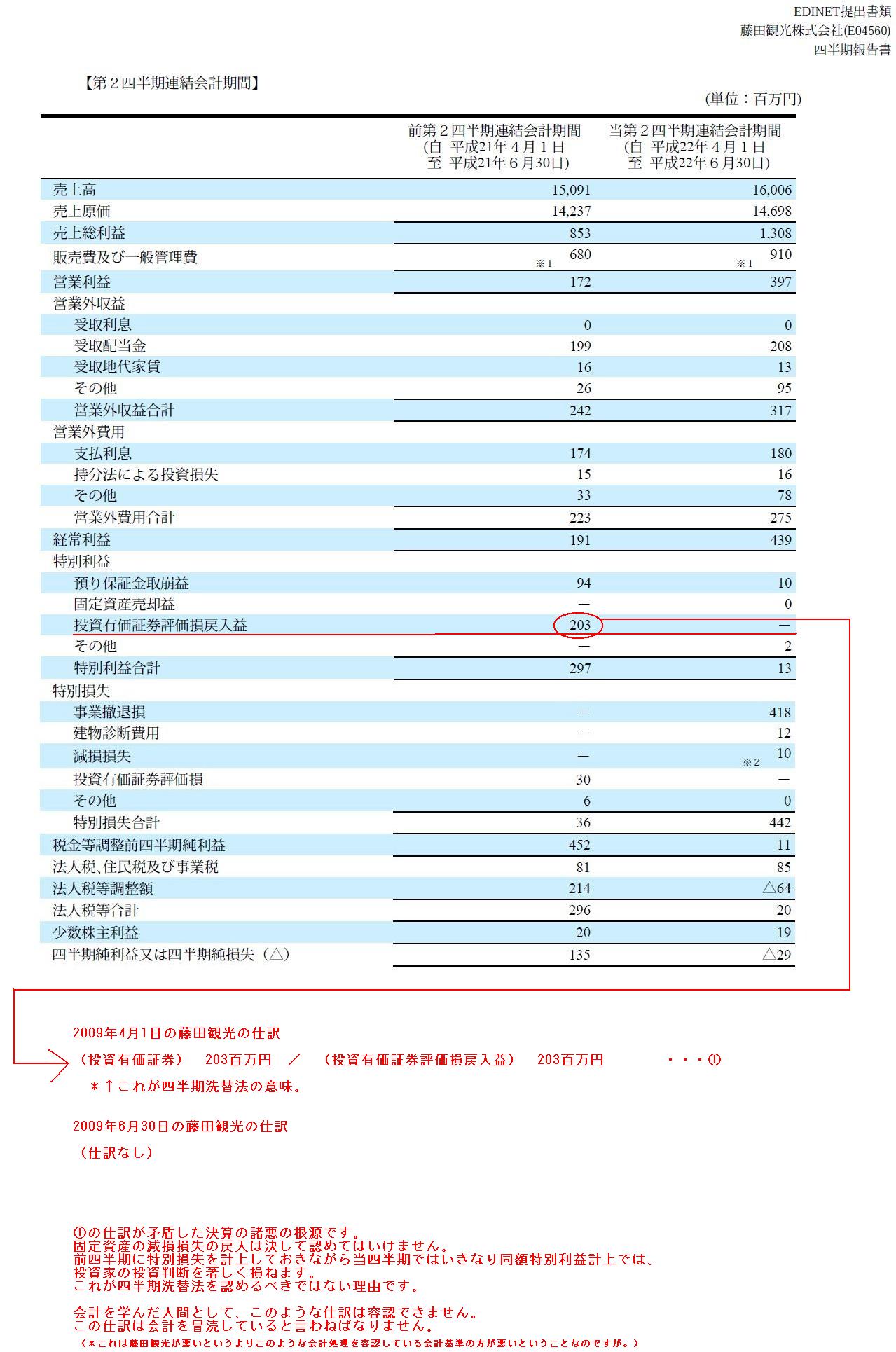

第2四半期報告書

四半期連結損益計算書

第2四半期連結累計期間

(17/34ページ)

↓

第2四半期報告書

四半期連結損益計算書

第2四半期連結会計期間

(16/34ページ)

↓

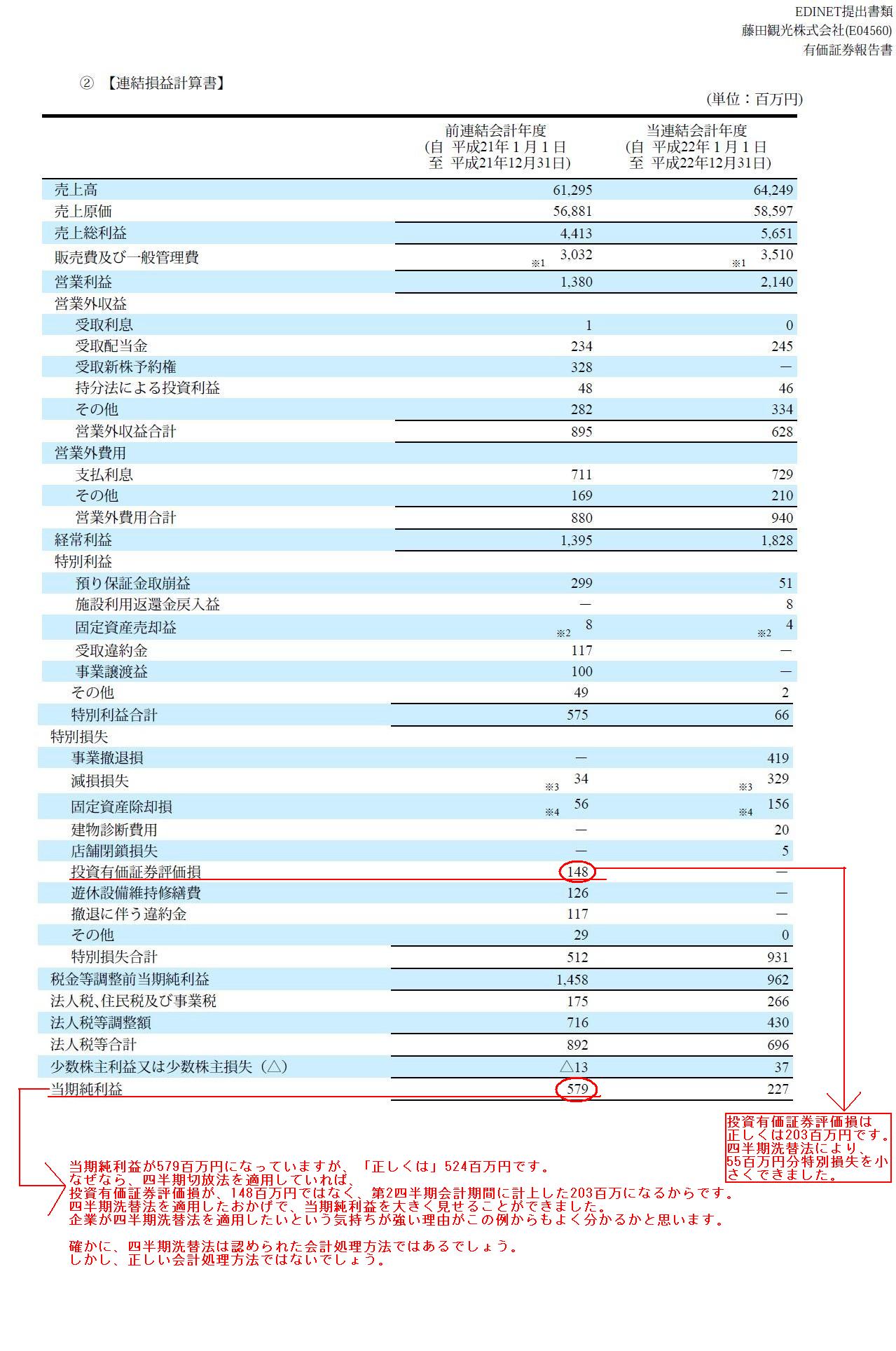

有価証券報告書

連結損益計算書

連結会計年度

(46/115ページ)

【コメント】

詳しいコメントについてはキャプチャー画像に書いていますのでそちらを読んで下さい。

固定資産の減損処理を戻し入れるという会計処理は、会計を冒涜していると思います。

私はなぜIFRSはダメだとか四半期洗替法はダメだと言っているのか、

その理由は正しい会計基準の追及のためです。

四半期洗替法は非常に大きな問題がある会計処理方法だと思います。

そしてそのことは、会計をいささかでも真摯に学んだ者であれば容易に理解できるはずです。

それなのに、四半期洗替法をも認めているということは、あまりこういうことは言いたくありませんが、

会計基準策定当局に対し産業界から四半期洗替法も認めるよう要請があったのかな、と勘繰っています。

確かに、四半期洗替法を適用すれば、会計年度の期末日までに株価が回復すれば期中の四半期で計上した特別損失がちゃらになる、

すなわち、会計年度(1年間)の利益額が大きくなる可能性が高まることは理解できます。

企業としてはできる限り利益額を大きく見せたい、という気持ちがあるのはもちろんよく分かります。

もし私が企業の経営幹部や経理部員であれば私も四半期洗替法を適用したいなと思ったでしょう。

しかし、その考えはやはり間違いです。

企業が財務諸表を作成・開示する目的は、企業の本当の姿を正しく報告することだと思います。

そしてそのために会計基準と呼ばれるものはあると思います。

企業会計基準は、企業の純利益を大きくする可能性や純損失を小さくする可能性を高めるためにあるわけではない、

ということを忘れてはならないと私は思います。

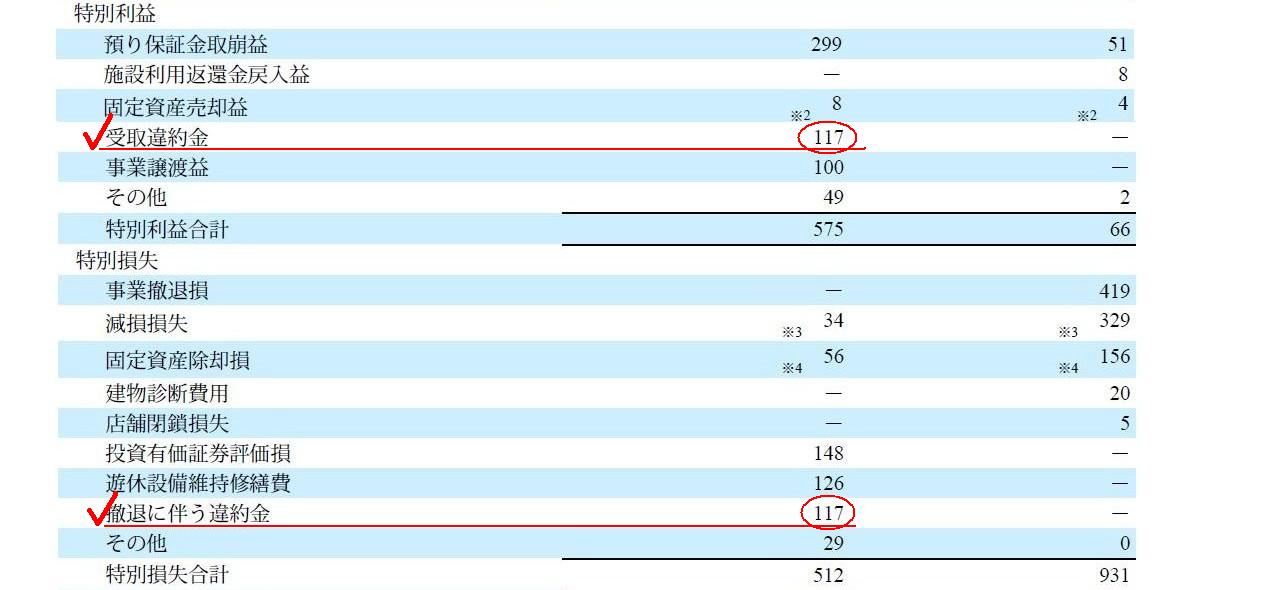

これで終わろうかと思ったのですが、有価証券報告書を見ていて気になる勘定科目がありましたので一言だけ。

2009年度の連結損益計算書に「違約金」関連の勘定科目が特別利益と特別損失に両建てで載っているのです。

特別利益には「受取違約金」、特別損失には「撤去に伴う違約金」となっています。

金額は両者共に117百万円。

連結損益計算書

(46/115ページ)

この違約金の具体的内容については有価証券報告書には記載されていません。

同じような契約内容の事柄について藤田観光は契約違反をし同時に契約違反をされた、というようなことなのでしょうか。

藤田観光が手がけている事業を考えますと、ここでの違約金とはテナントへの入居関連なのでしょうか。

元々の貸し手から藤田観光がスペースを借り、そのスペースを藤田観光が他の誰かにまた貸しした、

というようなことなのでしょうか。

元々の貸し手と藤田観光との契約内容と、藤田観光とまた貸し相手との契約内容が全く同じであるため、

また貸し相手が途中退去することになったことに対する違約金と、

藤田観光が途中で契約を打ち切ることになったことに対する違約金とが全く同じ、

というようなことなのかもしれません。

詳しいことは分かりませんが、「違約金」関連の勘定科目が特別利益と特別損失に両建てで載っているというのは初めて見ました。

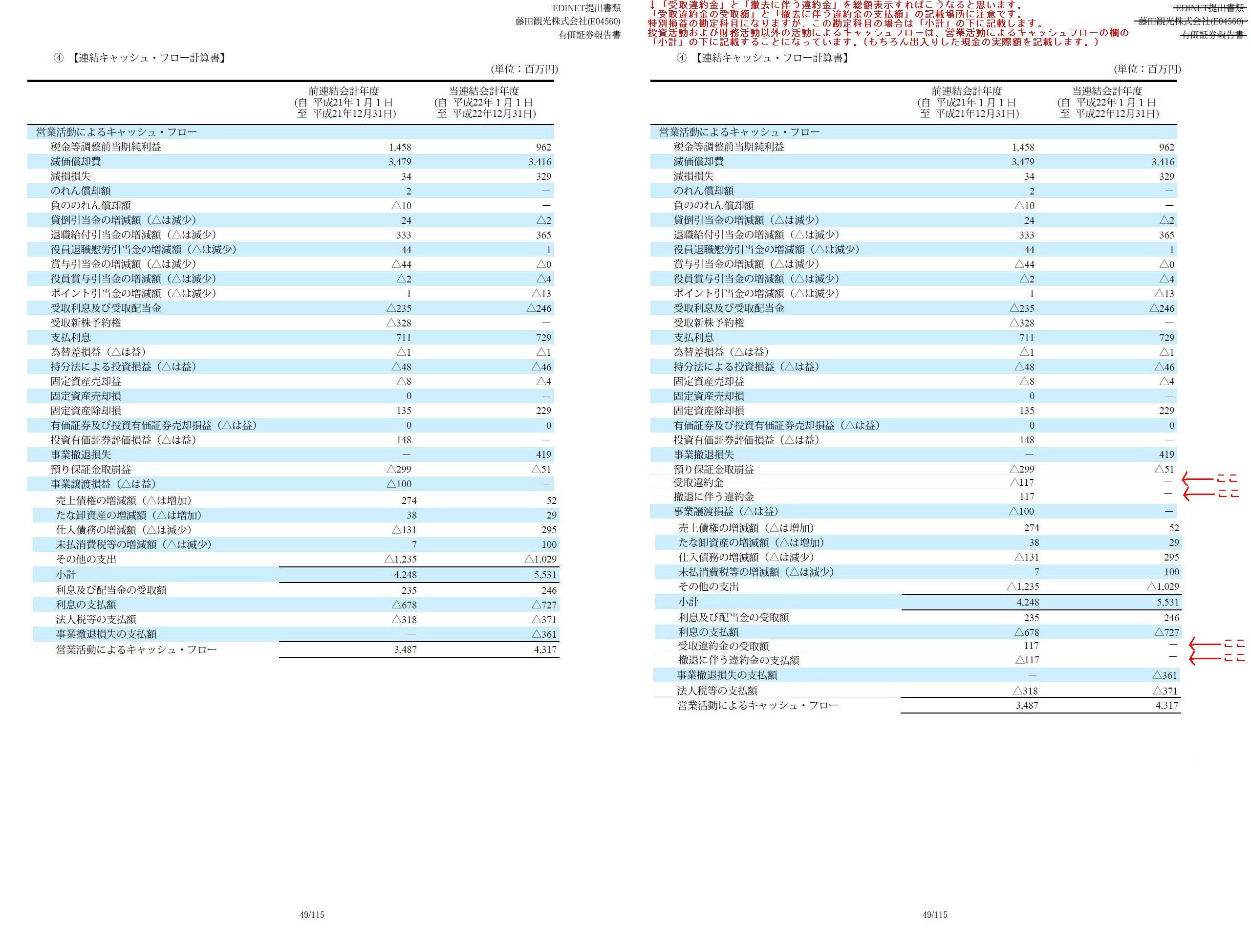

ちなみに連結キャッシュフロー計算書ではこれらの勘定科目については純額表示になっており、

「受取違約金」や「撤去に伴う違約金」という勘定科目は一切出てきません。

そこで私の方で総額表示に修正してみました。もちろん、トータルの小計額や営業活動によるキャッシュフローの額は変わりませんが。

ここでのポイントは、「小計」の下に「受取違約金の受取額」と「撤去に伴う違約金の支払い額」を記載している点です。

連結キャッシュフロー計算書 営業活動によるキャッシュフロー(右が修正版)

(49/115ページ)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}