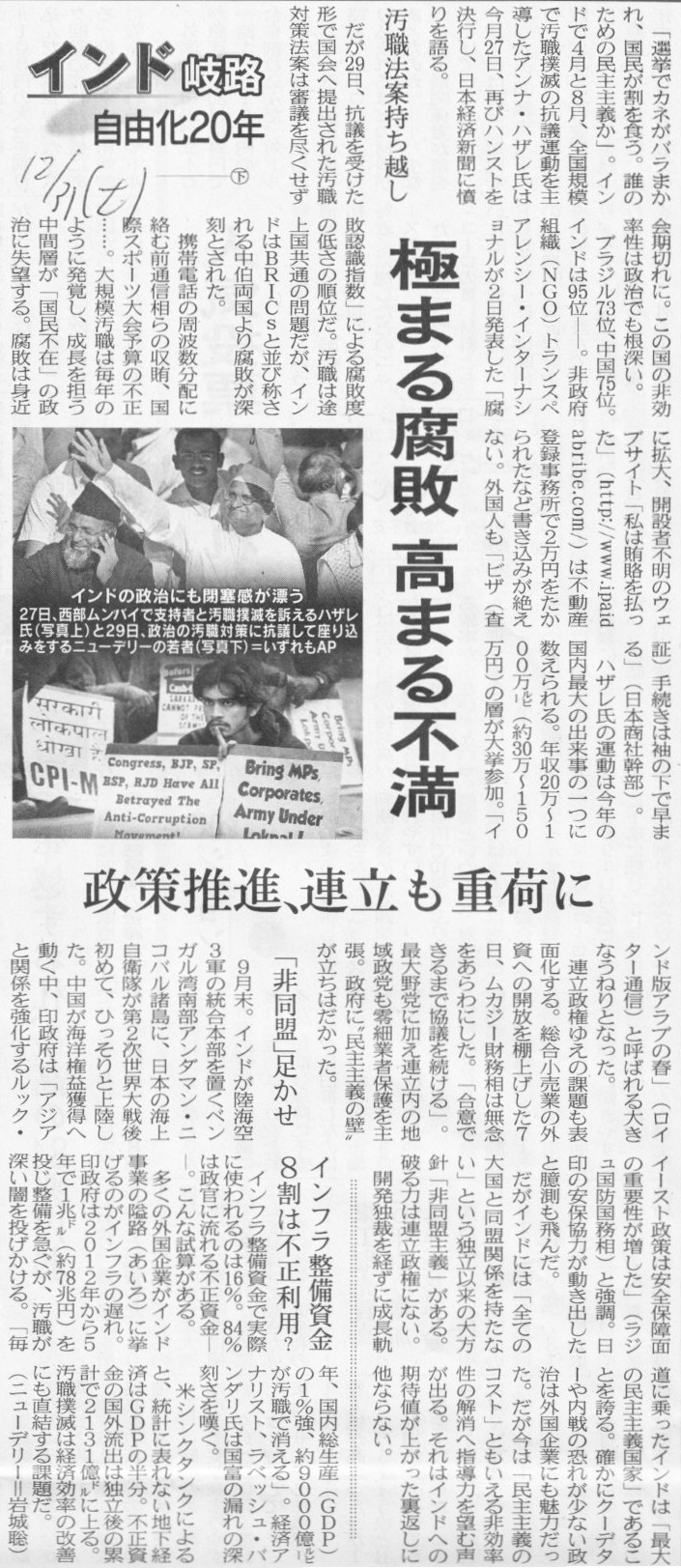

2011�N12��31��(�y)

�y�R�����g�z

�l������

ttp://www.mod.go.jp/j/press/sankou/jinji.html

�h�q�Ȃ̂�����̃T�C�g�ɂ͂܂��ڂ��Ă��܂���B

�h�q�Ȃ̎����̔C���ɂ͓��t�̏��F���o��K�v�����邩��ł��傤�B

������V�r���A���E�R���g���[���̈�Ȃ̂ł��傤�B

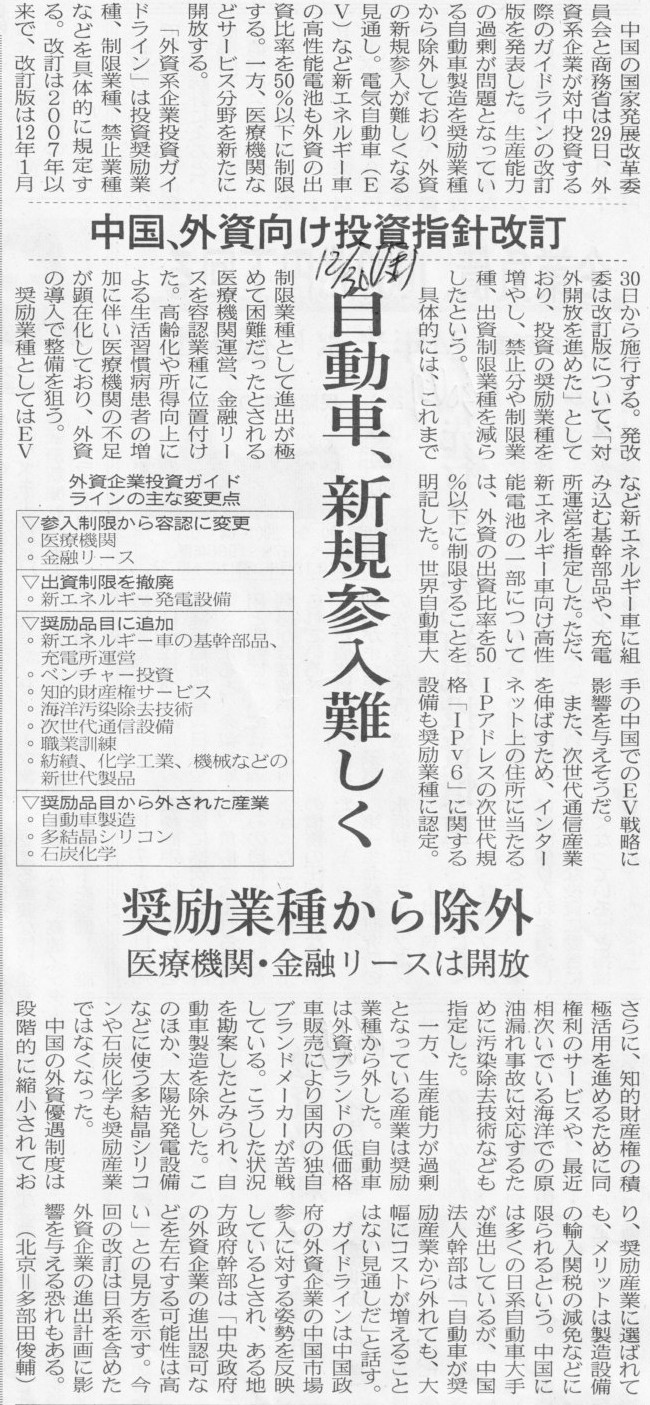

2011�N12��30��(��)���{�o�ϐV��

�����A�O�����������w�j�����@�����ԁA�V�K�Q������@����Ǝ킩�珜�O�@��Ë@�ցE���Z���[�X�͊J��

�i�L���j

2011�N12��30��(��)���{�o�ϐV��

�C���h��H ���R��20�N�@��

�u���ݗ͂̍��v�����݁@������Ŕj�A�����̏���

�i�L���j

2011�N12��31��(�y)���{�o�ϐV��

�C���h��H ���R��20�N�@��

�ɂ܂镅�s ���܂�s���@�������i�A�A�����d�ׂ�

�C���t����������

8���͕s�����p�H

�i�L���j

2011�N12��31��(�y)���{�o�ϐV��

�~�����͂Ȃ������@���[���̎コ��������

�|�W�V�����@�l�C���[�ɔs�ꂽ���[��

�i�L���j

�y�R�����g�z

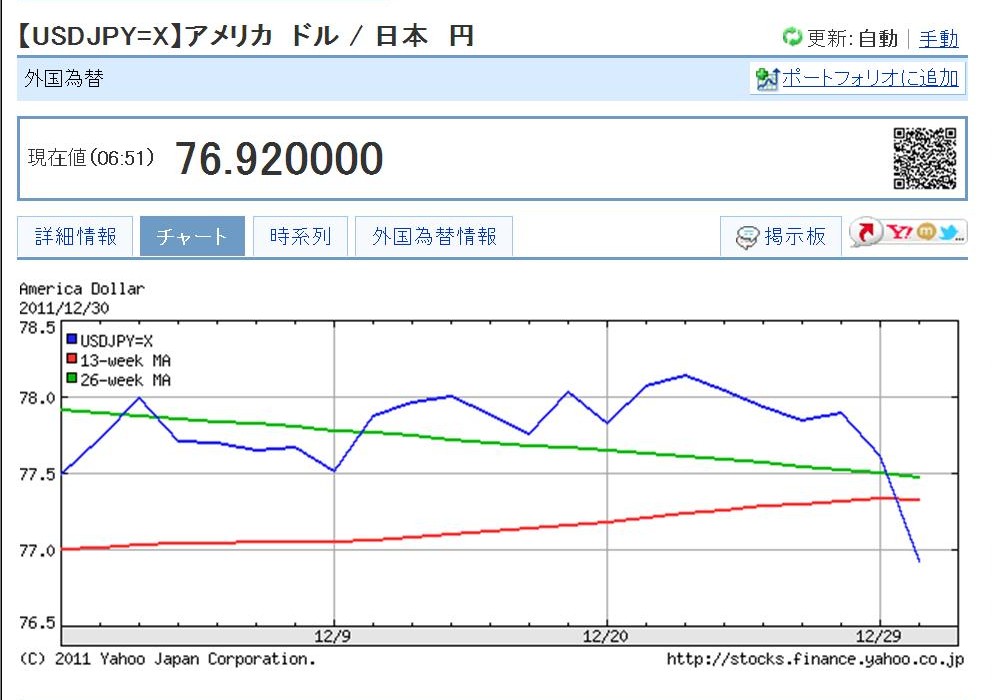

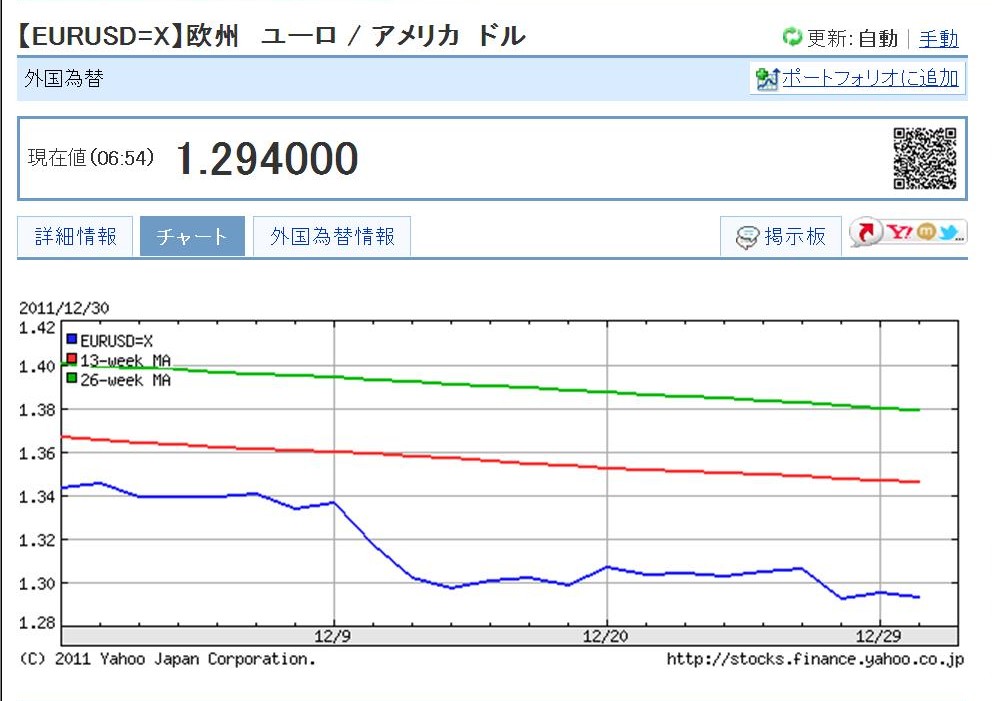

���B���[��/���{�~

�i����1�����Ԃ̃��[�g�ϓ��j

�A�����J�h��/���{�~

�i����1�����Ԃ̃��[�g�ϓ��j

���B���[��/�A�����J�h��

�i����1�����Ԃ̃��[�g�ϓ��j

���̓}�N���o�ς͐��ł͂Ȃ��̂ŊԈ���Ă��邩������܂��B

���ɂ͏ڂ����בփ��[�g�̕ϓ��v���͕�����܂��A���[�����~�ɑ��ĉ������Ă���Ƃ����̂́A

�u���[�����h���ɑ��ĉ������Ă���v�Ƃ����v���Ɓu�h�����~�ɑ��ĉ������Ă���v�Ƃ����v����

������ʂł����Ȃ��Ă���ƍl����ׂ��Ȃ̂�������܂���B

���̗��R�Ƃ����̂́A��͂�ǂ��܂ōs���Ă��h���͊�ʉ݂ł���A�Ƃ����_�ɍs�������̂��ȂƂ����C�����܂��B

���[�����~�ɑ��ĉ������Ă���̂ł͂Ȃ��i������[���Ɖ~�̌����̃��[�g�͉������Ă��܂����j�A

���[���͂܂��̓h���ɑ��ĉ������Ă���A�����Ă��̃h�����~�ɑ��ĉ������Ă���A

���̌��ʂ����[���͉~�ɑ��ĉ������Ă���A�Ƃ������ƂɂȂ��Ă���悤�ȋC�����܂��B

�ʉݓ��m���r���͂��鎞�́A�K���h�����Ԃɂ͂���ōl����K�v������悤�ȋC�����܂��B

�i���̍l�����͊Ԉ���Ă���̂�������܂��B�j

�y�R�����g�z

���{�̒ʉ݂͉~�A�C�M���X�̒ʉ߂̓|���h�ł���悤�ɁA���`�̒ʉ݂͍��`�h���ł��B

�ɂ��ւ�炸�A���`�ł͐l�����ʉ݂̗a���������Ă���A�Ƃ̂��Ƃł��B

�a���̌`�Ŏ����Ă���Ƃ������Ƃ́A���`�ł��A���X�̓��퐶���Ől�����̎�舵�����\�ȏ�ʂ������Ă���Ƃ������ƂȂ̂ł��傤���B

�Ⴆ�A�l�����Ŕ��������ł��邨�X�i�X�[�p�[��f�p�[�g�Ȃǁj�����`�ł������Ă���A�Ƃ��������Ő������̂ł��傤���B

�C�M���X���璆���֍��`���Ԋ҂��ꂽ�̂�1997�N�̂��Ƃł��B

14�N�ȏオ�߂����킯�ł��B

�������A���ł����`�̌��p��͉p��ł��B

���`�̈ꍑ�x�͍�����L�`���`�̌`�ŗl�X�ȉe�����y�ڂ��Ă����ł��傤�B

�C�M���X�̉e���͍����F�Z���c���Ă��܂��B

���̊ԍ��`�Ɍ��������A

�u�Q�d����A�����͒����ł����Ē����ł͂Ȃ���ł���v

�ƌ���ꂽ���Ƃ�����܂��B

�܂��Ōゾ����k�ł����B

���������������ƌ����A�R�~�b�g�����g���C���́u�_��z�v�����������A�ł͂Ȃ��Ƃ������Ƃł��B

�R�~�b�g�����g���C���́u�_��z�v�ł͂Ȃ��u���p�z�v�����������A

����͋�s�ɂƂ��Ċ�������Ƃł��B

2011�N11��4��(��)

http://citizen.nobody.jp/html/201111/20111104.html

������ɏ����Ă��܂��悤�ɁA

>��s�����炷��ƁA�_��z�������邱�Ƃ����A���ۂɗZ�����s�����z�������ė~�����킯�ł��B

���̗��R�͌����܂ł��Ȃ��A�����ɏ����Ă��܂��悤�ɁA

>�R�~�b�g�����g�E�t�B�[�����ݏo�������̕����傫��

����ł��B

�y�R�����g�z

�Ȃ������i���{��s���j���ߋ��ō��ƂȂ�̂��͑S��������܂���B

����������������ƌ����Ă��^���X�a����������킯���Ȃ��A

���D���ʗʂ���������Ȃ�Ă��Ƃ͂���͂��͂Ȃ��Ǝv���̂ł����B

�}�ȏo��ɔ����Ď苖�����𑝂₷�Ƃ������Ƃ͊�Ƃł��ƌv�ł�����ł��傤���A

����͂قƂ�ǂ̏ꍇ�u�a���v�Ƃ����`�ł��傤�i��Ƃ��Ɠ����̎����J��̂��߂̒Z���ؓ����̎���ꓙ�i�����Ăł��ˁj�j�B

�{���̂��D�i���{��s���j��{���Ɋ��̈����o���≟����̋��ɂɎ����Ă����킯�ł͂���܂���B

�u�a���v�Ƃ����`�ł��ƁA���̋L���̓��v�ł������D�i���{��s���j�ɂ͈�؊܂܂�܂���B

�ʔ̂ł͓d�q���ρi�N���W�b�g�J�[�h������U�荞�݁i��������D�͈�؎g�p���Ă��܂���j�j���قƂ�ǂł��傤���A

���ۂ̓X�܂ł̔������̍ۂł��x�����͓d�q�}�l�[�≽�炩�̃J�[�h�Ƃ������Ƃ�����ł��傤�B

�l���͌������Ă���̂ɂ��D�͑�����A�Ƃ������Ƃ͂܂��Ȃ����Ǝv���܂��B

�͂����茾���܂����A���{��s�̓��v�E�������Ԉ���Ă���Ǝv���܂��B

�u�o�c���͂ɂ�����ł��d��Ȃ���܂��́A�Ԉ�����������o�����Ƃł͂Ȃ��A�Ԉ�����������ʂɊ�Â��ĕ��͂��s�����Ƃ��B

���Ȃ����Ƃ����߂�O�ɁA���̒������ʂ͖{���ɐ������̂��ǂ�������˂Ȃ�Ȃ��B�v

�\�h�������u��L�̎���v

2011�N12��31��(�y)���{�o�ϐV��

�V���S�A����800���~�@4�`12���Ɍv��ց@�Z����������

�i�L���j

�y�R�����g�z

�P�[�X�X�^�f�B

�u�V���{���S������Ђ̎l�������Z�葱�i���̑��L���،��i�������������j�̌��������ɂ��āj�v

�ȉ��̏����̎��̎d����l���Ă����܂��B

�@�V���S�͏Z�F���������i�擾����1400���~�A��3�l�������i12/31���݁j����630���~�j���u���̑��L���،��v�Ƃ��ĕۗL���Ă���B

�A��3�l�������i12/31���݁j�ɂ����āA�Z�F�����̊�����3�����܂ł̉\���͖��炩�ł͂Ȃ����̂Ƃ���B

�B�V���S�͂��̑��L���،��̕]���Ɋւ��ẮA�u�l�����ؕ��@�v��K�p���Ă���Ƃ���B

�C���̑��L���،��̕]�����z�͑S�������Y�����@�ɂ�菈������B

�D�����ŗ���40���Ōv�Z����B

�ʊ��i1�N�ԁj�̌��Z�Ƃ͈قȂ�A�l�������Z�ɂ����ẮA

���̑��L���،��̌��������Ɋ�Â��]�����̖߂�����Ɋւ��ẮA�l�����ؕ��@�Ǝl�������֖@������A

�����ꂩ�̕��@��I��K�p�ł��邱�ƂɂȂ��Ă��܂��B

�ł��̂ŁA�����ł́A�l�����ؕ��@�Ǝl�������֖@��2�ʂ�ɂ��Ďd����l���܂��B

�܂��A3�����̏Z�F�����̎����ɂ��āA

700���~�ɏオ��ꍇ�A600���~�ɉ�����ꍇ�A300���~�ɉ�����ꍇ�A800���~�ɏオ��ꍇ�A

��4�ʂ�ɂ��Ďd����l���܂��B

2�ʂ�~4�ʂ�̌v8�ʂ�ɂ��Ďd��������Ă��������Ǝv���܂��B

�P�[�X1�@�u�l�����ؕ��@�v����3�����̏Z�F�����̎�����700���~�ɏオ��ꍇ

��3�l�������i12��31���j

�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

��4�l������i1��1���j

�i�d��Ȃ��j

��4�l�������i3��31���j

�i�Z�F���������j�@70���~�@�^�@�i���̑��L���،��]�����z���j�@42���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�J���ŋ����j�@�@�@�@�@�@�@28���~

����1�l������i��4��1���j

�i���̑��L���،��]�����z���j�@42���~�@�^�@�i�Z�F���������j�@70���~

�i�J���ŋ����Y�j�@�@�@�@�@�@�@28���~

��3�l�������i12��31���j

�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

��4�l������i1��1���j

�i�d��Ȃ��j

��4�l�������i3��31���j

�i���̑��L���،��]�����z���j�@18���~�@�^�@�i�Z�F���������j�@30���~

�i�J���ŋ����Y�j�@�@�@�@�@�@�@12���~

����1�l������i��4��1���j

�i�Z�F���������j�@30���~�@�^�@�i���̑��L���،��]�����z���j�@18���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�J���ŋ����Y�j�@�@�@�@�@�@�@12���~

��3�l�������i12��31���j

�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

��4�l������i1��1���j

�i�d��Ȃ��j

��4�l�������i3��31���j

�i�Z�F���������]�����j�@330���~�@�^�@�i�Z�F���������j�@330���~

����1�l������i��4��1���j

�i�d��Ȃ��j

�P�[�X4�@�u�l�����ؕ��@�v����3�����̏Z�F�����̎�����800���~�ɏオ��ꍇ

��3�l�������i12��31���j

�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

��4�l������i1��1���j

�i�d��Ȃ��j

��4�l�������i3��31���j

�i�Z�F���������j�@170���~�@�^�@�i���̑��L���،��]�����z���j�@102���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�J���ŋ����j�@�@�@�@�@�@�@68���~

����1�l������i��4��1���j

�i���̑��L���،��]�����z���j�@102���~�@�^�@�i�Z�F���������j�@170���~

�i�J���ŋ����Y�j�@�@�@�@�@�@�@68���~

�P�[�X5�@�u�l�������֖@�v����3�����̏Z�F�����̎�����700���~�ɏオ��ꍇ

��3�l�������i12��31���j

�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

��4�l������i1��1���j

�i�Z�F���������j�@770���~�@�^�@�i�Z�F���������]�����j�@770���~

��4�l�������i3��31���j

�i�Z�F���������]�����j�@700���~�@�^�@�i�Z�F���������j�@700���~

����1�l������i��4��1���j

�i�d��Ȃ��j

��3�l�������i12��31���j

�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

��4�l������i1��1���j

�i�Z�F���������j�@770���~�@�^�@�i�Z�F���������]�����j�@770���~

��4�l�������i3��31���j

�i�Z�F���������]�����j�@800���~�@�^�@�i�Z�F���������j�@800���~

����1�l������i��4��1���j

�i�d��Ȃ��j

��3�l�������i12��31���j

�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

��4�l������i1��1���j

�i�Z�F���������j�@770���~�@�^�@�i�Z�F���������]�����j�@770���~

��4�l�������i3��31���j

�i�Z�F���������]�����j�@1100���~�@�^�@�i�Z�F���������j�@1100���~

����1�l������i��4��1���j

�i�d��Ȃ��j

�P�[�X8�@�u�l�������֖@�v����3�����̏Z�F�����̎�����800���~�ɏオ��ꍇ

��3�l�������i12��31���j

�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

��4�l������i1��1���j

�i�Z�F���������j�@770���~�@�^�@�i�Z�F���������]�����j�@770���~

��4�l�������i3��31���j

�i���̑��L���،��]�����z���j�@360���~�@�^�@�i�Z�F���������j�@600���~

�i�J���ŋ����Y�j�@�@�@�@�@�@�@240���~

����1�l������i��4��1���j

�i�Z�F���������j�@600���~�@�^�@�i���̑��L���،��]�����z���j�@360���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�J���ŋ����Y�j�@�@�@�@�@�@�@240���~

������莋���Ă���̂́A�u�P�[�X8�v�̏ꍇ�ł��B

���̑��L���،��̕]���͂��F�����ׂ��Ȃ̂��A���Ɍ��������͂��s���ׂ��Ȃ̂��A�Ƃ����^�₪����܂��B

���_���Ɍ����A�l�������֖@�͔F�߂�ׂ��ł͂Ȃ��A�u�l�����ؕ��@�v�݂̂�F�߂�ׂ��Ȃ̂ł͂Ȃ����A�Ǝv���܂��B

�ʊ��i1�N�ԁj�̌��Z�Ƃ͈قȂ�A�l�������Z�ɂ����ẮA

���̑��L���،��̌��������Ɋ�Â��]�����̖߂�����Ɋւ��ẮA�l�����ؕ��@�Ǝl�������֖@������A

�����ꂩ�̕��@��I��K�p�ł��邱�ƂɂȂ��Ă��܂��B

�������A���́A�u�l�����ؕ��@�v�݂̂�F�߂�ׂ����Ǝv���܂��B

���̗��R�́A���ƔN�x�i�V���S�ł����3�����j�܂łɊ���������ꍇ�́A

�O�l���������Ɍ��������ɔ������ʑ������v�サ�Ȃ��ėǂ������A�Ƃ������ƂɂȂ邩��ł��B

���ƔN�x�i�V���S�ł����3�����j�܂łɊ���������ꍇ�́A

��3�l�������Z�Ōv�サ�����ʑ������ʔN�̌��Z�ł͏������i�v�コ��Ȃ��j�Ƃ������ƂɂȂ��Ă��܂��܂��B

����܂ł�3�l�����̍��v�ł͑傫�ȐԎ��ɂȂ�Ǝv��ꂢ���̂ɁA�ʔN�̌��Z�ł͓��ʑ��������������ɂȂ�A

�Ƃ��������ƂɂȂ�܂��B

����ł͑�3�l�����Ɍv�サ�����ʑ����͉��������̂��Ƃ����b�ɂȂ�܂����A�����Ƃ̔��f����点�錴���ɂ��Ȃ�ł��傤�B

>��3�l�������i12��31���j

>

>�i�Z�F���������]�����j�@770���~�@�^�@�i�Z�F���������j�@770���~

�̎d��ł��B

�Ƃ��낪�A�l�������֖@��K�p���Ă���ꍇ�A���l������ɒ��뉿�z�����ɖ߂��Ă���̂ł��B

�����Ă���Ɠ����ɓ��ʑ����������܂��B

���ꂪ

>��4�l������i1��1���j

>

>�i�Z�F���������j�@770���~�@�^�@�i�Z�F���������]�����j�@770���~

�̎d��ł��B

��3�l�����ł͋��z�̓��ʑ������v��A�������ʊ��ł͂��̓��ʑ����͂��ꂢ�ɏ�����A

�Ȃ����̂悤�Ȗ����Ƃ������錻�ۂ��N����̂��ƌ����A

����͂܂��Ɂu���������̖߂�����v��F�߂Ă��邩��ɑ��Ȃ�܂���B

�u�����������s������ɐ��ւ�F�߂Ă���v�A

���ꂪ���̖����������Z�̍��{�����Ȃ̂ł��B

���̖���������������@��2����܂��B

������1�A�l�������֖@�͔F�߂Ȃ��B�u�l�����ؕ��@�v�݂̂�F�߂�B

������2�A���̑��L���،��̎l�������Ƃ̎����]���͑S�āu���̑��L���،��]�����z���v�ł̂ݏ�������B

�@�@�@�@�@���������뉿�z��50�p�[�Z���g�ȉ��ɂ܂ʼn������Ă��Ă��l�����ł͑S�z�u���̑��L���،��]�����z���v�ŏ�������

�@�@�@�@�i�l�����ł͂ǂ�ȂɎ������������Ă��Ă����������͂��Ȃ��B���v�v�Z����ʂ����S�z���{�����ŏ�������B�j�B

�ǂ���̉������@���悢�̂��͕�����܂���B

������2���ƁA�����������ɉ���ꍇ�͓��ʑ������v�サ�Ȃ��Ă��̂ɁA�Ƃ������Ԃ͔������܂��B

�������A�ێ��`�̌����ɏ]���A�����͂ł��邾���������v�v�Z���ɏo���ׂ��ł��傤�B

�������܂��ƁA������1�̕������]�܂������Ǝv���܂��B

��Ƃ̕������̂��Ƃ͕������Ă���ł��傤����A

�����炭�قƂ�ǂ̊�Ƃ��u�l�����ؕ��@�v��K�p���Ă���Ǝv���܂��B

�V���S�̃z�[���y�[�W��L���،�����l�����������Ă݂܂������A

�V���S���ǂ���̕��@��K�p���Ă��邩�͕�����܂���ł����B

�������A���ɐV���S����v���_���d�����Ă���Ȃ�A�u�l�����ؕ��@�v��K�p���Ă���Ǝv���܂��B

>3�������Ɋ������뉿�̔����ȏ�ɉ���Βʊ����Z�ő����v�シ��K�v�͂Ȃ��Ȃ�Ƃ݂���B

�Ƃ���܂����A���ꂪ�܂��ɏ�́u�P�[�X8�v�ɊY�����܂��B

�����L���̂��̋L�q���������Ƃ���A�V���S�͎l�������֖@��K�p���Ă��邱�ƂɂȂ�킯�ł����B

��3�l�����ɂ͋��z�̓��ʑ������v�シ��A�Ȃ̂ɁA

>�ʊ����Z�ő����v�シ��K�v�͂Ȃ��Ȃ�

�Ƃ������Ƃ����͖������ƌ����Ă���킯�ł��B

�l�������Z�Ōv�サ�����ʑ����͂��̂܂ܒʊ��̌��Z�܂Ŏ����Ă����A���ꂪ��v�̂���ׂ��p�ł͂Ȃ��ł��傤���B

�����łȂ���A�l�������Z�Ƃ͈�̉��Ȃ̂��A�Ƃ����c�_�ɂȂ�܂��B

���͂��ꂩ��3�����ɂ����ďZ�F�����������\���ɏ㏸���ė~�����Ǝv���܂�

�i���̂��߂ɂ͍����䗦���ł܂��Ă���ȏ�V���S�������㏸����K�v������܂����j�B

�����ĐV���S�͒ʊ��ł����ʑ������v��i���m�ɂ͑�3�l�����Ōv�サ�����ʑ��������̂܂܌v��j���ė~�����Ǝv���܂��B

�Ȃ��Ȃ�A�����Ȃ�A�V���S���l�������֖@�ł͂Ȃ��u�l�����ؕ��@�v��K�p���Ă��邱�Ƃ��͂����肷�邩��ł��B

�u�l�����ؕ��@�v��K�p���Ă����Ƃ������A��v���_�𐳂����������Ă���Ǝv���܂��B

����ƁA�L���ɂ́A�Z�F��������2�l�����ɐV���S�������������������Ə�����Ă��܂��B

����͂���ŏZ�F�������ǂ���̕��@��K�p���Ă���̂��C�ɂȂ�Ƃ���ł��B

��������v���_�ɏ]���A�Z�F�������u�l�����ؕ��@�v��K�p���Ă���悢�̂ł����B

�V���S�ƏZ�F�����Ŋ��������������A�����đ��݂ɂ��݂��̊����������������Ă��܂��B

�����������Ă����݂��̋c��������������킯�ł͂���܂���A

�c�����Ƃ����Ӗ��ł͊����̎��������Ƃ������݂����J����܂�킯�ł͂���܂���B

�����A���ꂩ��V���S�ƏZ�F�������������܂��ƁA���݂��̎��������������S�āu���Ȋ����v�ɂȂ�܂��B

�܂��A�Z�F�����ۗL�̐V���S�������V���S�̑ݎؑΏƕ\�ɍڂ��Ă��܂��B

����͂��̂܂��Ȋ����ł��ˁB

����ɁA�����ɔ����A���Z�F��������ɂ͐V���S���������蓖�Ă邱�ƂɂȂ�܂��B

�V���S�ۗL�̏Z�F���������ɂ��V���S���������蓖�Ă�킯�ł�����A

�V���S���炷��Ǝ��ЕۗL�̏Z�F�����������V���S�����ɉ�����킯�ł��B

�܂�A�����ɔ����A�V���S�͏]������ۗL���Ă����������芔����ʂ��Ď��Ȋ������擾����悤�Ȍ`�ɂȂ�܂��B

�g�[�^���Ō��܂��ƁA�����ɔ����A�V���S�̓_�u���Ŏ��Ȋ������擾���邱�ƂɂȂ�킯�ł��B

�����͑S�đݎؑΏƕ\��͊��厑�{�̃}�C�i�X�v���ł��B

���̂����ɂ��݂��̎������������������������Ă����Α������鎩�Ȋ����͏����Ȋz�ōς݂܂����A

���ʑ������v�シ�邱�ƂɂȂ�܂�����ǂ���ɂ��旼�Ђ̗��v��]���͌������܂��B

���������������ʂɊւ��Ă͂ǂ̂悤�Ȃ��Ƃ𗼎Ђ͍l���Ă���̂ł��傤���B

������̎��Ȋ����z�����}���̂��߂����ɍ��̂����Ɏ�������������������������A�Ƃ����̂��ςȘb�ł����B

����͎����������̌����͂ǂ̂��炢�����Z�������̂��Ƃ������Ŗ���̖�������ł���ł��傤�B

�ǂ������厑�{����������̂Ȃ�A�����Z�������`�Ō����i���������j���������Ŗ���L�����A�Ƃ������f������ł��傤�B

�����\���2012�N10��1���ł����A�������̐V���S�̑ݎؑΏƕ\�͂ǂ̂悤�Ȍ`�Ȃ̂��A���Ƃ��Ă͋���������Ƃ���ł��B

��86���L���،���

(����23�N6��24��)

ttp://www.nsc.co.jp/ir/data/20110628110635_1.pdf

�ʑݎؑΏƕ\�@�����Y�̕�

�i136/181�y�[�W�j

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}