2019年3月10日(日)

2019年3月9日(土)日本経済新聞

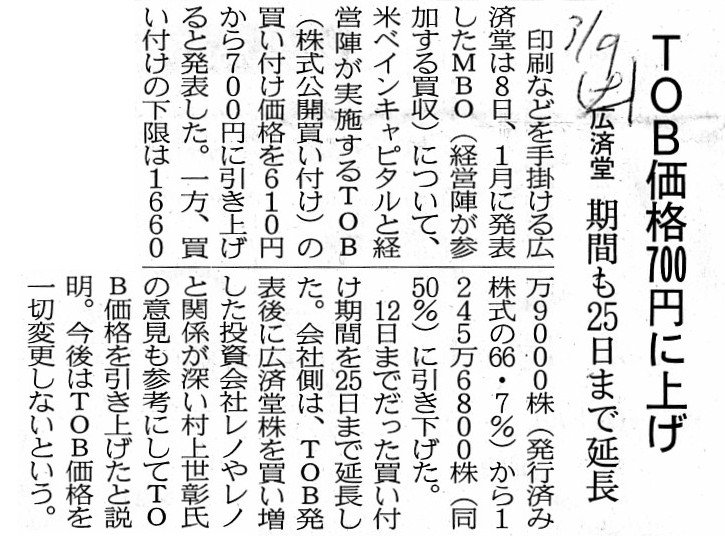

TOB価格700円に上げ 廣済堂 期間も25日まで延長

(記事)

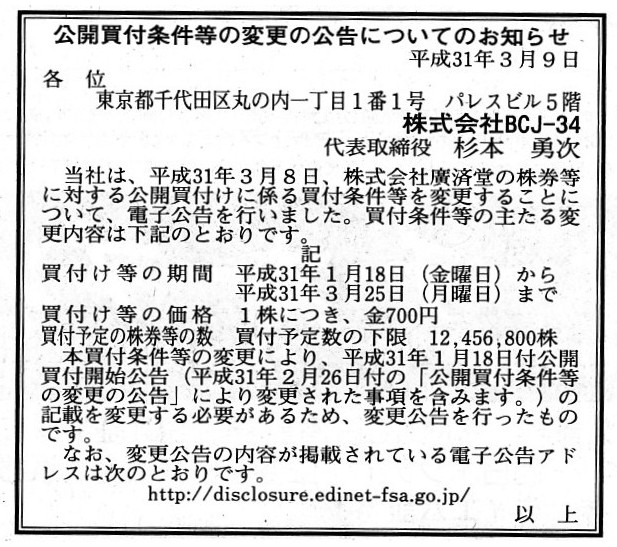

2019年3月9日(土)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

株式会社BCJ-34

(記事)

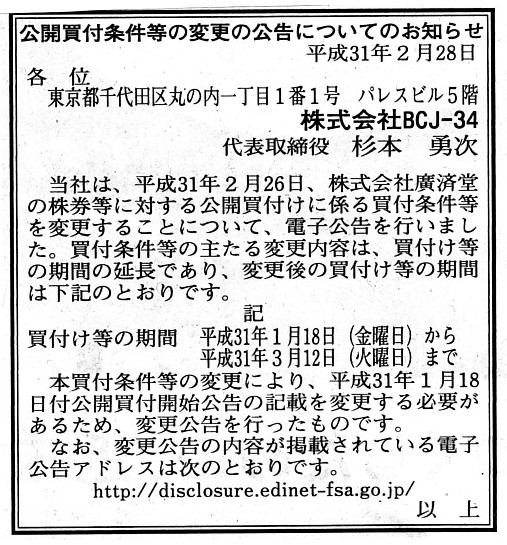

2019年2月28日(木)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

株式会社BCJ-34

(記事)

2019年3月8日

株式会社廣済堂

公開買付けの条件変更に伴う「株式会社廣済堂株式(証券コード:7868)に対する公開買付けの開始に関するお知らせ」

の訂正に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS01383/546d26e5/301b/4022/a52e/9b41b1324037/140120190308488112.pdf

(ウェブサイト上と同じPDFファイル)

2019年3月8日

株式会社廣済堂

株式会社BCJ-34

(変更)「MBOの実施及び応募の推奨に関するお知らせ」の一部変更について

ttps://contents.xj-storage.jp/xcontents/AS01383/b857f305/64c5/472e/bfb6/cb54ec7b36bf/140120190308488129.pdf

(ウェブサイト上と同じPDFファイル)

H31.03.08 17:06

株式会社BCJ-34

訂正公開買付届出書

(EDINET上と同じPDFファイル)

H31.03.08

株式会社BCJ-34

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

廣済堂、MBOに暗雲…“ドル箱”火葬場ビジネスに影響で東京の火葬事情に一大事?

(ビジネス・ジャーナル 2019.03.05)

ttps://biz-journal.jp/2019/03/post_26931.html

> 村上氏は6年前、PGMホールディングスによるアコーディア・ゴルフのTOBを頓挫させた“戦績”がある。

>PGMは親会社のパチンコメーカー、平和の支援を受け、業界再編を狙いアコーディア買収を仕掛けた。

>が、計画公表後、レノが市場で猛烈な買い占めを行い、TOBは失敗。

>その後、大株主となったレノはアコーディアに圧力をかけ続けた。

>結果、同社はゴルフ場資産をシンガポール市場に上場させて得た資金で大規模な自社株買いを行ったり、さらにはMBOを実施。

>その過程でレノは巨額の儲けを手にした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計82日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

目下、株式会社廣済堂がマネジメント・バイアウトを実施しているわけですが、

物言う株主で有名な村上ファンドが株式会社廣済堂株式を公開買付期間中に市場で買い集めており、そのことを受けて、

公開買付者は、村上ファンド側と協議を行い、①買付価格の引き上げ(610円から700円へ)、

②買付期間の延長(3月12日までから3月25日までへ)、③買付予定数の下限の引き下げ(66.67%から50.00%へ)

の3つを行うことにした(公開買付の条件の変更を行うことにした)わけです。

買付価格の引き上げにより村上ファンドが公開買付に応募するのは間違いないことかと思いますので、

買付予定数の下限を引き下げる必要は全くないのではないかと思いました。

その後の完全子会社化のための手続きを鑑みれば、買付予定数の下限はやはり「66.67%」でなければならないように思いました。

村上ファンドについては、今日も1つ記事を紹介しています。

雑誌や新聞では成功例ばかりが取り上げられますので、投資ファンドというのは儲かるんだなと思ってしまうかもしれませんが、

公開買付が不成立に終わり投資が宙ぶらりんになってしまう(その後対象会社の組織再編に進展がない)ことは

現実には十分に考えられるわけです。

買付期間中に市場で対象会社株式を買い増すことで大株主となった後、投資ファンドが公開買付者に対し大株主として

猛烈に物を言う、という場面は当然のことながら考えられる(このたびの廣済堂の事例でもまさにそうであった)わけです。

確かに、経営陣は職を失うこと(株主総会決議による解任)を恐れるでしょう。

しかし、現実には、経営陣以上に、投資ファンドは投資が宙ぶらりんになることを恐れるのです。

投資ファンドが既存の経営陣を解任したところで、投資ファンドは一体誰に対象会社の経営を任せるというのでしょうか。

理論上は、既存株主はこの世で最も対象会社を経営する能力が高い経営陣に対象会社の経営を任せているわけです。

下手に対象会社の事業に不案内な人物に経営を任せると、その後それこそ投資が紙くずになりかねません。

「公開買付者はどれくらい強い意思を持って組織再編を成し遂げたいと考えているのか?」という点を巡って

公開買付者と投資ファンドが「駆け引き」をするということになるわけですが、そこで公開買付者の意思・熱意を読みを誤ると、

今度は投資ファンドの投資戦略が頓挫することになってしまう(その後は市場で所有株式を細々と売却していくしかなくなる)のです。

巨額の儲けを手にした成功例ばかりが取り上げられているなと思いました。

「印象に残る」と「確率が高い」は全く別の問題なのです。

それから、以前も書きましたが、株式会社廣済堂の連結子会社に斎場(火葬場と葬式場)を運営している東京博善株式会社が

あるわけですが、経営上・財務上は全く関係がないのですが、関連する記事として次のような記事が目に止まりました↓。

確定申告で“痛恨のミス”→提出し直したのに「無申告」扱いで加算税賦課!

(ビジネス・ジャーナル 2019.03.09)

ttps://biz-journal.jp/2019/03/post_26949.html

何年までだったかは忘れましたが、かつては税務署に提出する確定申告書には「実印」を押印しなければなりませんでした。

「実印」は本人確認の手段であるわけですから、このことはある意味当然と言えば当然であるわけです。

それで、斎場運営の東京博善株式会社ということで、故人の「実印」は斎場で遺体と同時に焼却するべきだと私は思いました。

そのような慣習・風習が実際にあったのかどうは分かりませんが、法律上は届出ている「実印」の変更はできるのでしょうが、

故人の「実印」を遺族の(もしくは同じ苗字の)誰かが使い回す、というのは「実印」にそぐわないと私は思いました。

「実印」というのはこの世にたった1本しかないわけです。

そしてその「実印」を本人確認の手段として用いるわけです。

人が持つ「実印」というのは、その人本人とその人の氏名に一意に紐付いているものである、と考えるべきなのです。

{kind=link}

{kind=link}

{kind=link}