2019年3月3日(日)

2019年2月22日(金)日本経済新聞

非上場株取引 規制緩和へ 日証協、市場整備へ検討

(記事)

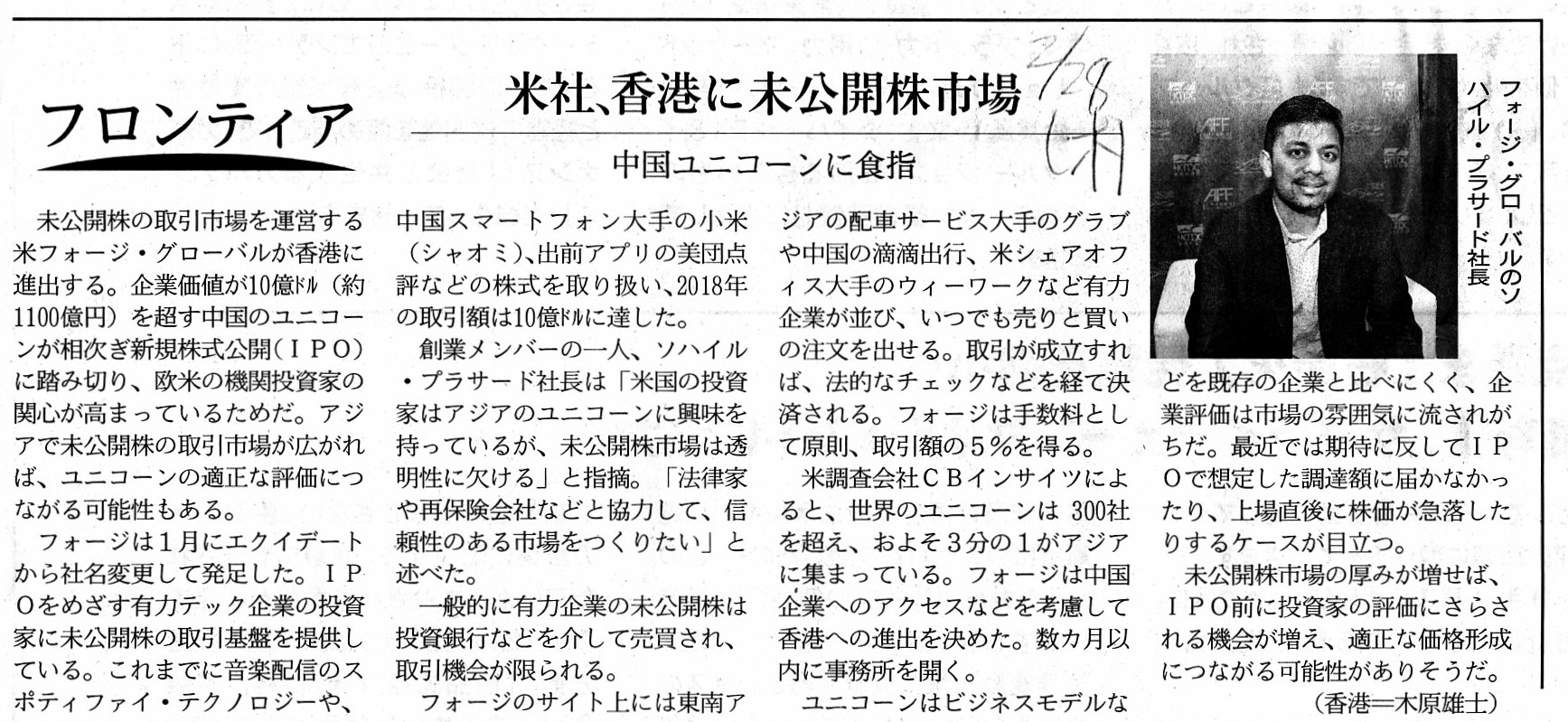

2019年2月28日(木)日本経済新聞

米社、香港に未公開株市場 中国ユニコーンに食指

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計75日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

一昨日と昨日のコメントに一言だけ追記をしたいと思います。

一昨日のコメントでは、やはり、「主幹事証券会社は応募倍率が『1倍』に最も近づくように公開価格を決定するべきである。」

という結論になると書きました。

「公開価格は、1988年以前は主幹事証券会社が天下り的に決定をしていたのだが、1988年以降は市場の投資家が決めている。」

という点についても書きました。

詳しくは昨日のコメントを読んでいただければと思います。

それで、今日になって、「公開価格の決定方法」について以前話を聞いたことを思い出しました。

私は今までに何回か同じ話を聞いていた(ざっと思い出すだけで、1994年と2001年と2003年にです)のですが、

一言で言えば、「公開価格は主幹事証券会社が決定している。」という趣旨でした。

「公開価格を決定するために、主幹事証券会社は株式の価値を算定している。」という趣旨の話を聞きました。

また、実は私自身も、証券制度に関する分かりやすく書かれた本を1990年に読んだことがありまして、

「そう言えば、全く同じ趣旨のことが書かれていたような気がするな。」、と今日になって思い出しました。

しかし、一昨日と昨日のコメントで書きましたように、その「公開価格の決定方法」についての理解は間違いです。

公開価格を決定するために主幹事証券会社が株式の価値を算定していたのは、1988年以前の話です。

1988年以降は、主幹事証券会社が株式の価値を算定するということは一切しないのです。

1988年以降は、主幹事証券会社は投資家達から株式への需要をヒアリングし、

応募倍率を最大限「1倍」に近づけるという調整を行う中で公開価格を決定する、ということしかしないのです。

わざわざ投資家達から株式への需要をヒアリングしているのに応募倍率が「1倍」にならない(「1倍」にしない)、

というのはある意味矛盾(投資家の需要を公開価格に反映していないことになる)なのです。

さて、「公開価格の決定方法」や「株式公開」については、もう8年以上前のことになりますが、

2011年1月3日(月)のコメントである資格試験のテキストをスキャンして紹介していますので参照して下さい。

また、大きな変更点はありませんが、このテキストは2003年に作成・使用されたテキストであるという点には留意して下さい。

2011年1月3日(月)

http://citizen.nobody.jp/html/201101/20110103.html

スキャンしている説明は「株式公開準備作業」という見出しになりますが、

「株式公開準備作業」における主幹事証券会社と監査法人の役割を再確認して下さい。

「公開価格の決定方法」について、スキャンしている教科書の記述を引用したいと思います。

○公開価格の決定、公開時の公募売出株式の引き受け

公開価格の決定、公開時における公募売出株式の引き受けの流れを次に示す。

①機関投資家の意見を聴取し、公開価格の仮条件を決定する。

②仮条件をもとに、ブックビルディング方式(株式や債権などの新規発行や売出に際して投資家の需要を調べ、

発行額、売出価格を決める方式)で公開価格が決定される。

③2、3社の主幹事証券会社とその他複数の引受証券会社で、株式を引き受ける。

それから、2011年1月3日(月)のコメントでは紹介しなかったのですが、

株式公開時の創業者利潤について同じテキストから説明をスキャンして紹介したいと思います。

「公開価格の決定」と「株式公開時の創業者利潤」とは証券制度上非常に深い関連にある事柄であるわけです。

また、「公開価格の決定」と「ベンチャー・キャピタルによる投下資本の回収」とも証券制度上非常に深い関連にある事柄です。

ベンチャー・キャピタルも創業時もしくは創業間もない頃から創業者同様会社の経営に深く関与することが実務上想定されますが、

「株式公開時の創業者利潤」と「ベンチャー・キャピタルによる投下資本の回収」とは、共通する論点があると思います。

事の本質は同じなのだと思いますが、まず「株式公開時の創業者利潤」について見てみましょう。

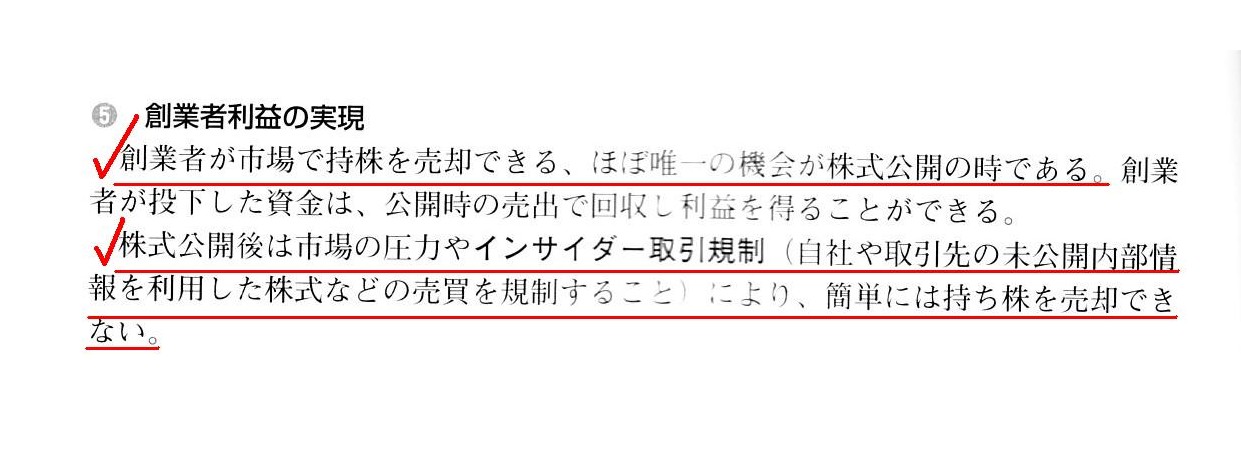

株式公開の時というのは、会社創業者にとって所有株式を売却するほぼ唯一の機会です(2003年当時の規定)。

テキストから株式公開時の創業者利潤についての説明をスキャンして紹介します。

創業者利益の実現

「スキャン」

>創業者が市場で持株を売却できる、ほぼ唯一の機会が株式公開の時である。

ベンチャー・キャピタルも、創業時もしくは創業間もない頃から創業者同様会社の経営に深く関与していた、となりますと、

「ベンチャー・キャピタルが市場で持株を売却できる、ほぼ唯一の機会が株式公開の時である。」、

という考え方になると思います。

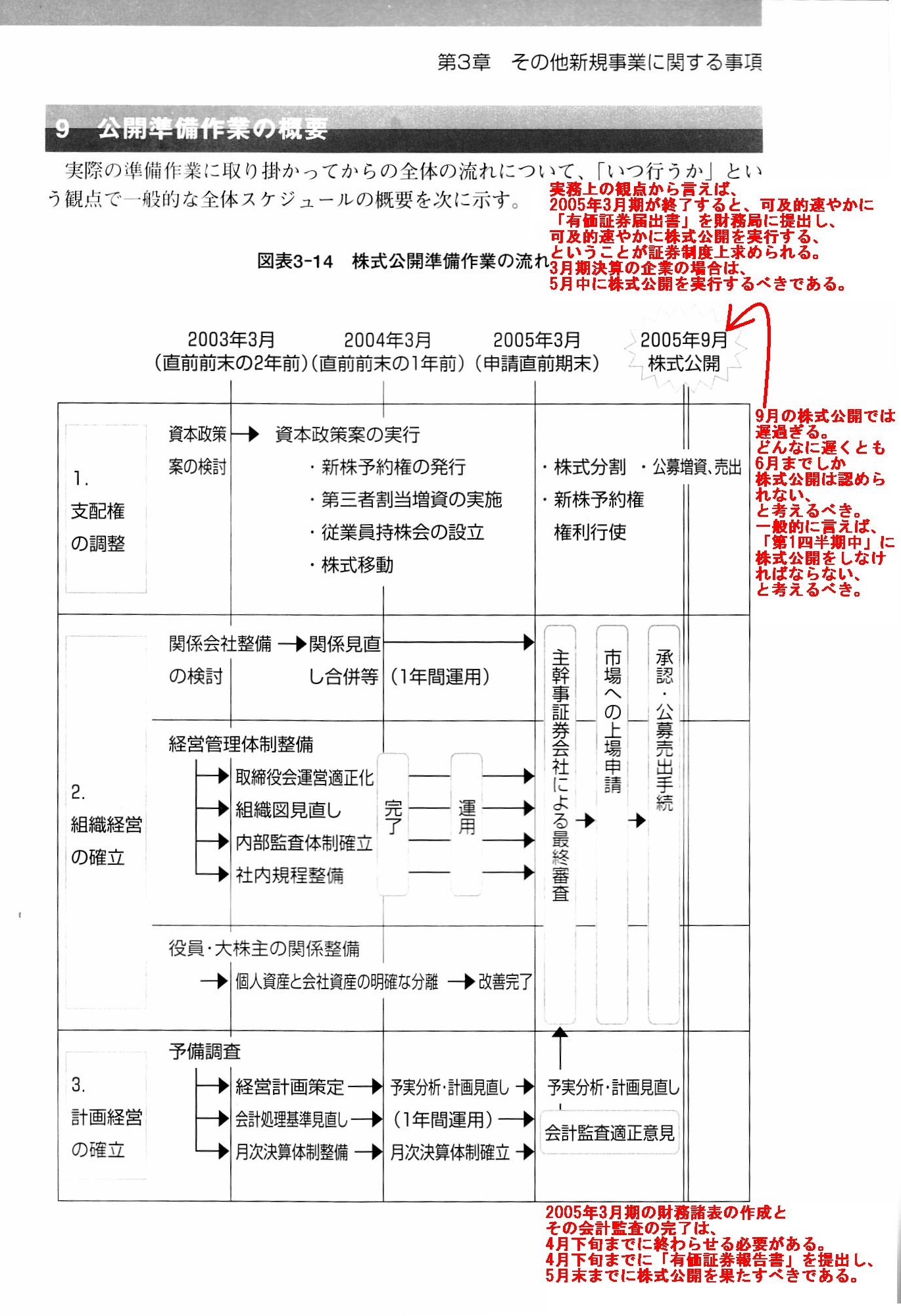

公開準備作業の概要

「株式公開準備作業の流れ」

実務上の観点から言えば、

2005年3月期が終了すると、可及的速やかに「有価証券届出書」を財務局に提出し、可及的速やかに株式公開を実行する、

ということが証券制度上求められる。

3月期決算の企業の場合は、5月中に株式公開を実行するべきである。

2005年3月期の財務諸表の作成とその会計監査の完了は、4月下旬までに終わらせる必要がある。

4月下旬までに「有価証券報告書」を提出し、5月末までに株式公開を果たすべきである。

9月の株式公開では遅過ぎる。

どんなに遅くとも6月までしか株式公開は認められない、と考えるべき。

一般的に言えば、「第1四半期中」に株式公開をしなければならない、と考えるべき。

テキストのスケジュールに即して言いますと、例えば2005年12月に株式公開を行うとなりますと、

創業者(やベンチャー・キャピタル)は他の一般投資家よりもはるかに正確に2006年3月期の業績を予想できる、

ということになるわけです。

作成済みではあるがまだ開示はしていない財務諸表を基に株式の本源的価値を算定することとは異なりますが、

創業者(やベンチャー・キャピタル)は他の一般投資家が知らない未公表の業績を知っているということに変わりはないわけです。

例えば、2005年5月の時点であれば、創業者(やベンチャー・キャピタル)は2006年3月期の業績を他の一般投資家よりも

はるかに正確に予想できる、ということは現実にはないと言えるわけです。

証券取引所の現在の有価証券上場規程では、上場に合わせて(上場日に)直前期の決算を発表することを発行者に求めている

わけなのですが、その情報開示義務は株式の本源的価値の算定という意味では完全に正反対の規程であると言わねばなりません。

上場に合わせて(上場日に)直前期の決算を発表することを発行者に求めるのではなく、

直前期の決算をも包含した「有価証券届出書」を提出した上で、

直前期の期末日以降可及的速やかに(例えば期末日から3ヶ月以内に)株式の公開を行うことを発行者に求める、

という証券規制でなければならないのです。

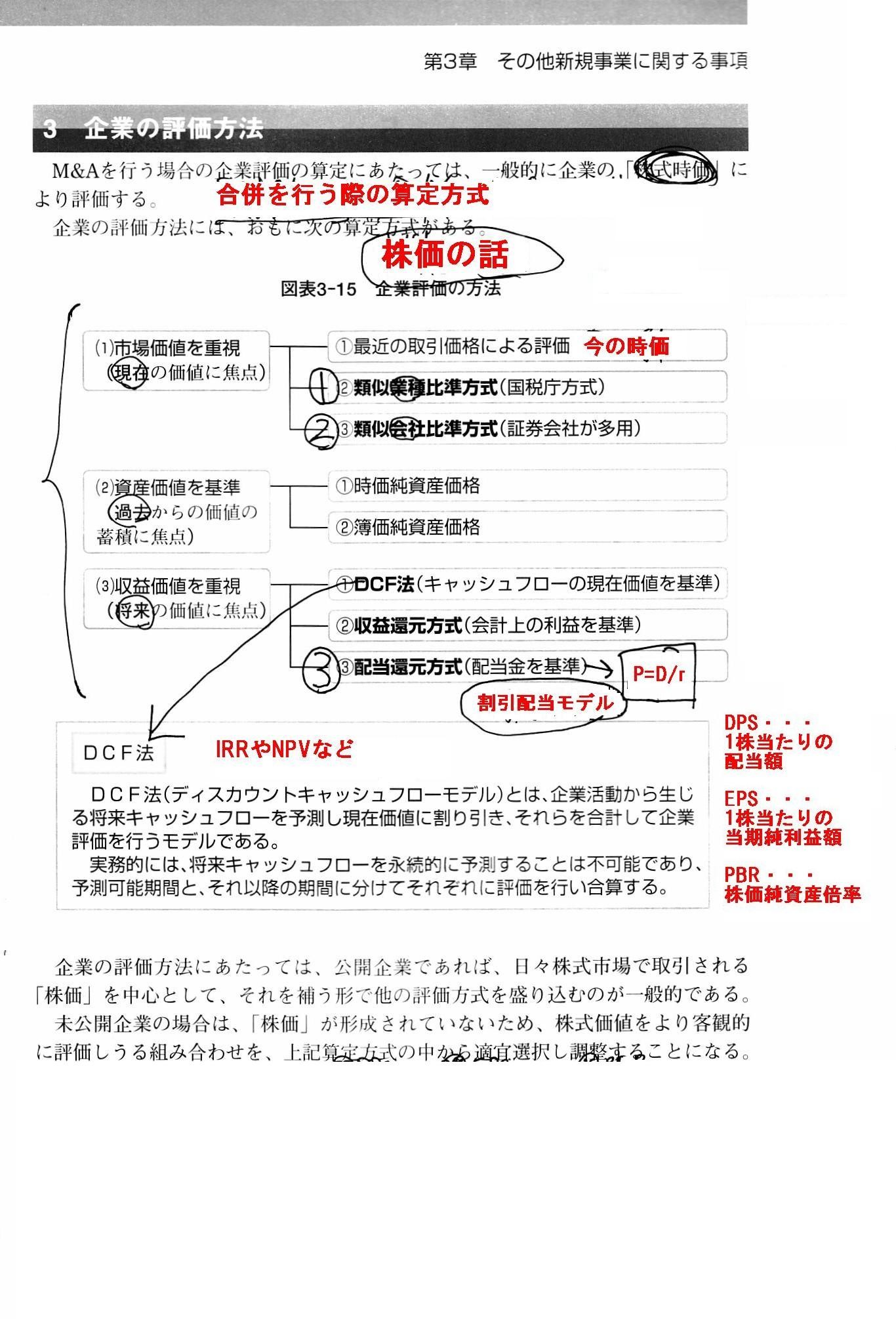

企業の評価方法

「スキャン」

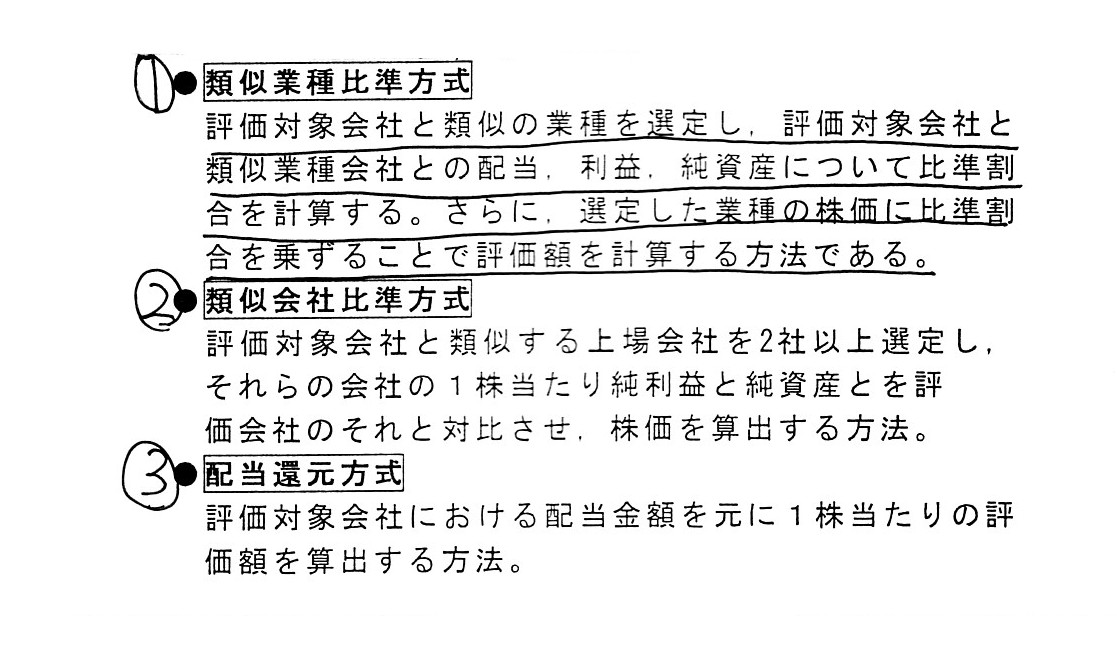

①類似業種比準方式、②類似会社比準方式、③配当還元方式

「スキャン」

テキストには、①類似業種比準方式は「国税庁方式」、②類似会社比準方式は「証券会社が多用」と書かれていますが、

これらは少しだけ正確ではないところがあると思います。

国税庁が株式の評価の際にどのような算定方式を過去用いていたのかそして現在用いているのかについては分かりませんが、

かつて主幹事証券会社はテキストに記載されています8種類の算定方式を複合的に用いて株式の本源的価値を算定し、

証券制度上最も中立で公正で客観的な公開価格を決定していた(1988年までは)、ということになります。

昨日も書きましたように、現行の公開価格の決定方法では、主幹事証券会社は株式の本源的価値を一切算定しません。

現在では、「主幹事証券会社は応募倍率が『1倍』に最も近づくように公開価格を決定する。」というだけなのです。

投資家達へのヒアリングの結果、応募倍率が「1倍」を超えるという状態になった場合に、

応募倍率の調整のために(応募倍率を「1倍」に近づけるために)主幹事証券会社が公開価格を引き上げることは、

より高い価格での株式の購入を望んでいる投資家がより高い確率で株式を買えるようになる、ということを意味します。

市場取引がまさにそうであるわけですが、公開価格の引き上げは株式の取引を「競り」に近づける手段でもあるわけです。

言うまでもありませんが、株式市場では、より高い価格での株式の購入を望んでいる投資家が優先的に株式を買うことができます。

募集・売出しにおいても、最大限「競り」による取引が行われなければなりません。

応募倍率の調整のために(応募倍率を「1倍」に近づけるために)主幹事証券会社が公開価格を引き上げた時、

脱落する(応募を取りやめる)のは、低い価格での購入を望んでいる投資家です(結果、応募倍率が「1倍」に近づく)。

この需要の調整(応募倍率の調整)は、何ら株式の売り手(発行者や既存株主)を優遇する・利することを意味しませんし、

また、株式を買いたいとより希望する投資家が株式を買えるようにすることに資するのです。

従前の(1988年以前の)公開価格の決定方法では、

株式を買いたいとより希望する投資家が株式を買えるというわけでは全くなかったのです(より高い購入希望金額は度外視された)。

当時株式を買えたのは、抽選に当たった投資家だったのです(まさに宝くじ。結果、上場後に株式市場で裁定取引が生じる)。

昨日紹介した教科書の68ページには、次のように書かれています。

>ブック・ビルディングにおける機関投資家の回答は、株式買付けの申込みでもその予約でもありませんが、

しかし、ブック・ビルディングにおける投資家から回答は、言わば株式買付けの申込みでなければなりません。

公開価格が変更されない限り取り消すことができない募集・売出しへの申込みです。

そうでなければ、主幹事証券会社が応募倍率を「1倍」に近づけることが不可能になる(途中で「1倍」未満になってしまう)からです。

主幹事証券会社は、大口の機関投資家だけではなく、できる限り多数の一般投資家から広く需要をヒアリングしなければなりません。

昨日紹介した教科書の68ページには、「公開入札方式」と書かれていますが、この方式は意味合いとしては公開入札だと思います。

一言で言えば、株式公開後は市場取引を行うわけですから、できる限り市場取引を模した募集・売出しを行う必要があるのです。

It is merely a commonly accepted belief

that a founder has few

opportunities of selling his own shares after his company goes public.

会社が上場した後は創業者には所有株式を売却する機会がほとんどない、というのは通説に過ぎないのです。

Conceptually speaking, a company should go public soon after the end date of

the previous business year.

A founder's being permitted to sell his own

shares at the point when his company goes public presupposes that

even that

founder doesn't know the financial results of the following business year (i.e.

of this business year).

To put it simply, a company should go public

in

the situation that even a founder doesn't know the potential change of the

intrinsic value of a share.

The less business days elapse since the beginning

date,

the harder for a founder to calculate to his advantage the intrinsic

value of a share is.

概念的なことを言えば、会社は前事業年度が終了した後すぐに上場をするべきなのです。

会社が上場をする時に創業者が所有株式を売却することが認められるのは、

その創業者でさえその次の事業年度の(すなわち、当事業年度の)会社の業績を知らない、ということが前提なのです。

簡単に言えば、創業者でさえ株式の本源的価値が今後どう変動するのか分からないという状況で、

会社は上場しなければならないのです。

期首日から事業日数が経過していなければしていないほど、創業者が有利に株式の本源的価値を算定するのが難しくなるのです。

The value of a listed share is determined through a trading of the share in

the market,

whereas the value of an unlisted share is determined though

literally a valuation itself.

It means that the value of a listed share is

not determined through a valuation.

In my mere personal opinion, the tax

authorities, which are of course one of the administrative organs of a

country,

consider the value of a listed share which is determined through a

trading of the share in the market

as a fair and objective value even if a

taxpayer himself did actually not trade (purchase) the share, I suppose.

That

is to say, from a standpoint of the tax authorities, to put it simply,

a

value determined through a valuation by a person is not fair nor

objective,

whereas a value determined through a trading in the market is fair

and objective.

Let me explain this my personal opinion in further

detail.

To be more precise, the "market" stated above (i.e. the "market"

which the tax authorities rely on) is

one where the financial authorities

guarantee an issuer to disclose its information

and where the financial

authorities guarantee the information to be true.

上場株式の価額は市場におけるその株式の取引を通じて決まるのですが、

非上場株式の価額は文字通り評価そのものによって決まるのです。

つまり、上場株式の価額は評価によっては決まらない、ということです。

私の個人的な見解に過ぎないことですが、税務当局―税務当局はもちろん一国の行政機関の1つであるわけですが―は、

たとえ納税者自身はその株式を実際には取引(購入)していなくても、

市場内の取引を通じて決まった上場株式の価額は公正かつ客観的な価額であると見なしている、

ということだと私は思います。

すなわち、税務当局の立場から見ると、簡単に言えば、

ある人の評価により決まった価額は公正でもなければ客観的でもないのだが、

市場における取引を通じて決まった価額は公正かつ客観的であるわけです。

私個人のこの見解についてさらに詳細に説明させて下さい。

より正確に言うと、上記の「市場」とは(すなわち、税務当局が信頼をする「市場」とは)、

発行者が情報を開示することを金融当局が保証をしなおかつその開示情報が正しいことも金融当局が保証をする市場のことなのです。

A trading floor where investors trade unlisted shares can be

conceived,

which may totally be out of the Financial Instruments and Exchange

Act though.

投資家が非上場株式を取引する立会場は観念できます。

ただ、その立会場は完全に金融商品取引法の範疇外のことになるでしょうけれども。

An unlisted share market is, as it were, a trading floor

where a

government doesn't guarantee an issuer to disclose its information nor the

information to be true.

非上場株式市場というのは、言わば、

発行者が情報を開示することもその開示情報が正しいこともどちらも政府は保証はしない立会場のことなのです。

From a standpoint of the tax authorities,

a trading on the basis of true

information between a few investors is well-grounded,

whereas a trading on

the basis of information of unknown trueness between a lot of investors is

groundless.

The most critical factor in this discussion is not the number of

investors but the trueness of information.

税務当局の立場から見ると、

真正の情報に基づいた少数の投資家による取引には十分な根拠がありますが、

真偽不明の情報に基づいた多数の投資家による取引には根拠がないのです。

この議論における最も決定的な要素は、投資家の人数ではなく、情報の真正性なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}