2011年1月3日(月)

[3日 ロイター] ニューヨーク・タイムズ(NYT)によると、ソーシャル・ネットワーキング・サイト(SNS)の

米フェイスブックは、ゴールドマン・サックスとロシアのインターネット投資大手デジタル・スカイ・テクノロジーズから

5億ドル調達した。

取引に関与した関係者の話として伝えたところでは、投資額はゴールドマンが4億5000万ドル。

デジタル・スカイはこれまでおよそ5億ドルを出資しているが、今回、5000万ドルを追加投資した。

フェイスブックとデジタル・スカイのコメントは得られていない。

営業時間外であるためゴールドマンからもコメントは取れていない。

同紙によると、ゴールドマンは、同社の大口顧客がフェイスブックに投資できるよう、

特別目的会社(SPV)を設立することを計画している。また、同紙によると、ゴールドマンは、持ち分のうち

最大で7500万ドル分をデジタル・スカイに売却する権利を持っている。

(ロイター 2011年

01月 3日 16:58

JST)

ttp://jp.reuters.com/article/businessNews/idJPJAPAN-18858020110103

【コメント】

ニューヨークタイムズ紙の記事はこちらです。

Goldman Invests in Facebook at $50 Billion Valuation

(NewYork Times

January 2, 2011, 11:31 pm

)

ttp://dealbook.nytimes.com/2011/01/02/goldman-invests-in-facebook-at-50-billion-valuation/

>Goldman’s involvement means it may be in a strong position to take

Facebook public

>when it decides to do so in what is likely to be a

lucrative and prominent deal.

この英文を読んで一発で分かる人は相当英語ができる人でしょう。

分かりやすい語順はこうです。

Goldman’s involvement in what is likely to be a lucrative and prominent deal

means

it may be in a strong position to take Facebook public when it decides

to do so.

【参謀訳】

ゴールドマンがキャピタルゲインが大きく衆目を集めるであろうディールに関与しているということは、

フェイスブックが株式公開の意思決定を行う際、ゴールドマンがフェイスブックを株式公開へと導く有力候補かもしれない、

ということだ。

「ゴールドマンがフェイスブックを株式公開へと導く有力候補かもしれない」というのは、

フェイスブックが株式公開を行う際、ゴールドマン・サックスが主幹事証券会社になるという意味です。

えっ?主幹事証券会社って何?

そのくらい自分で勉強しろと言いたいところですが、お正月ですので特別に教科書のスキャンを紹介します。

これが私から皆さんへのお年玉です。

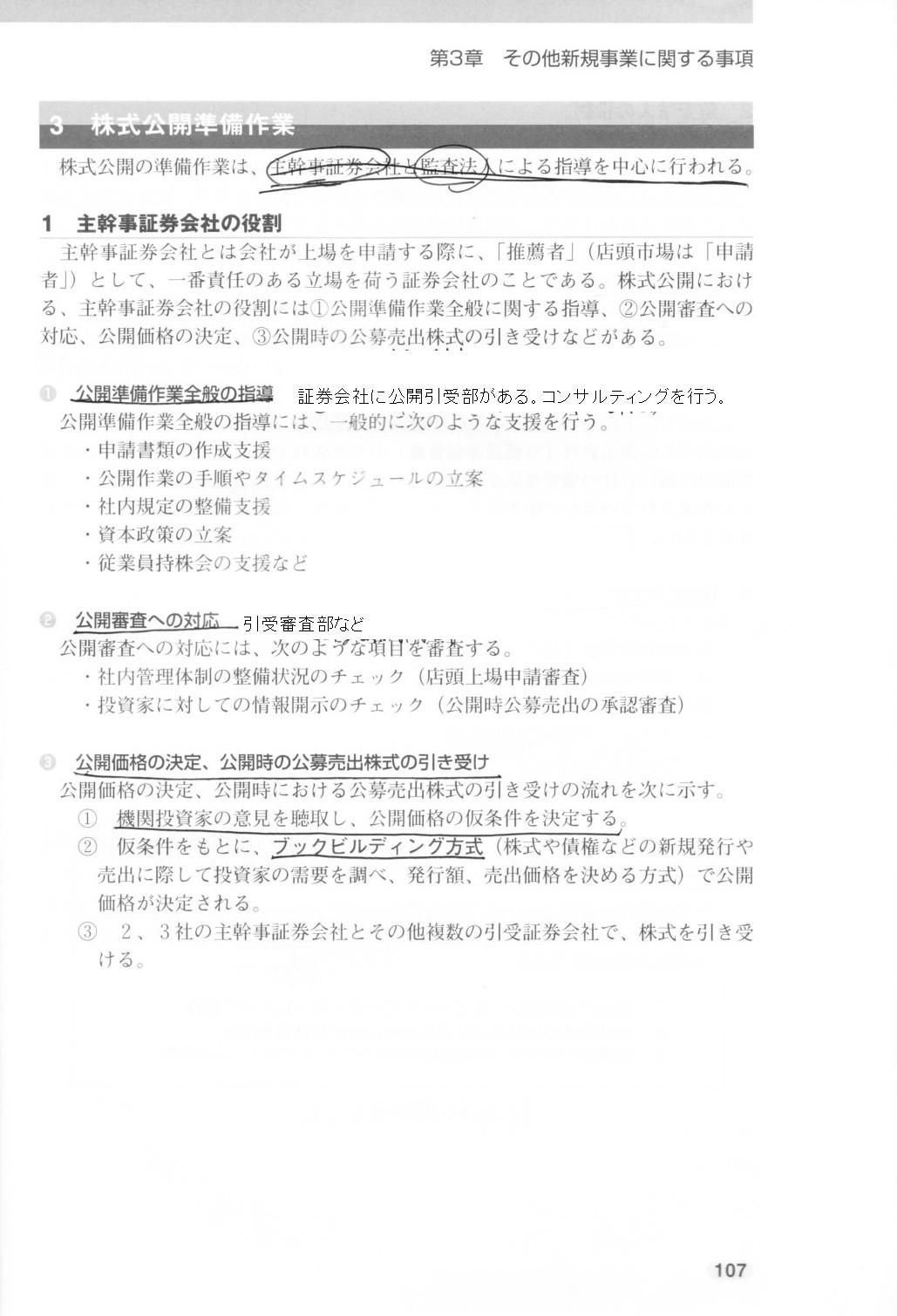

株式公開の準備作業は、主幹事証券会社と監査法人による指導を中心に行われる。

主幹事証券会社の役割

主幹事証券会社とは会社が上場する際に、「推薦者」として一番責任のある立場を担う証券会社のことである。

株式公開における、主幹事証券会社の役割には①公開準備作業全般に関する指導、②公開審査への対応、公開価格の決定、

③公開時の公募売出株式の引き受けなどがある。

(スキャン)

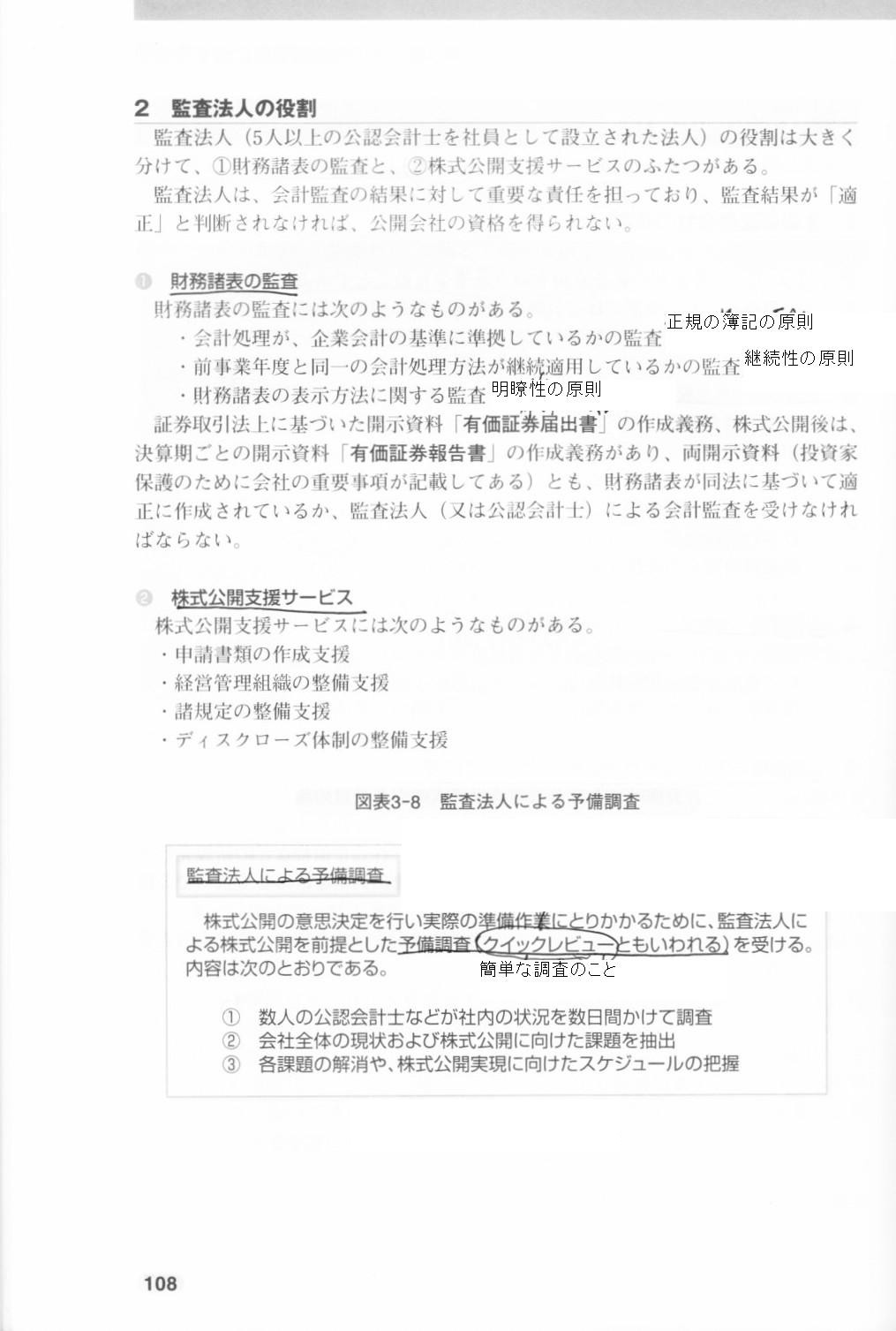

監査法人の役割

監査法人の役割は大きく分けて、①財務諸表の監査と、②株式公開支援サービスのふたつがある。

監査法人は、会計監査の結果に対して重要な責任を担っており、

監査結果が「適正」と判断されなければ、公開会社の資格を得られない。

(スキャン)

2010年1月3日(月)日本経済新聞

3メガ銀、欧米銀の抑制で 海外企業融資を拡大

(記事)

2010年1月3日(月)日本経済新聞

グローバル企業 2011年注目の経営者 ① 米国

行方占う「3G」 回復半ば、迎える正念場

(記事)

2010年1月3日(月)日本経済新聞

スズキ 「軽」エンジン刷新 16年ぶり、燃費2割改善

(記事)

2010年1月3日(月)日本経済新聞 経営の視点

動かない木は朽ちる 10年後の立ち位置あるか

(記事)

2010年1月3日(月)日本経済新聞

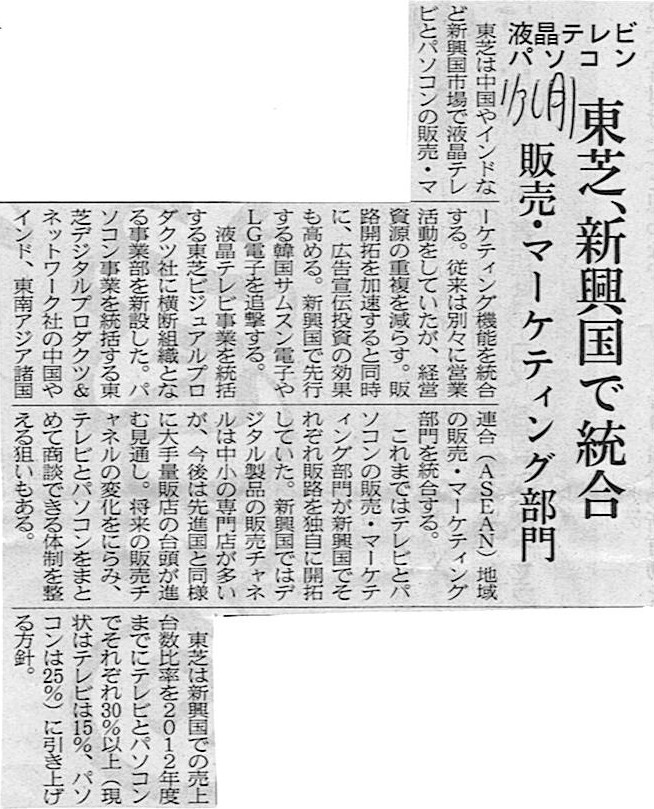

東芝、新興国で統合 液晶テレビ パソコン 販売・マーケティング部門

(記事)

2010年1月3日(月)日本経済新聞 私の履歴書

生田 正治 ② 開戦

下校中 B25が素通り 初空襲時の不思議な静けさ

(記事)

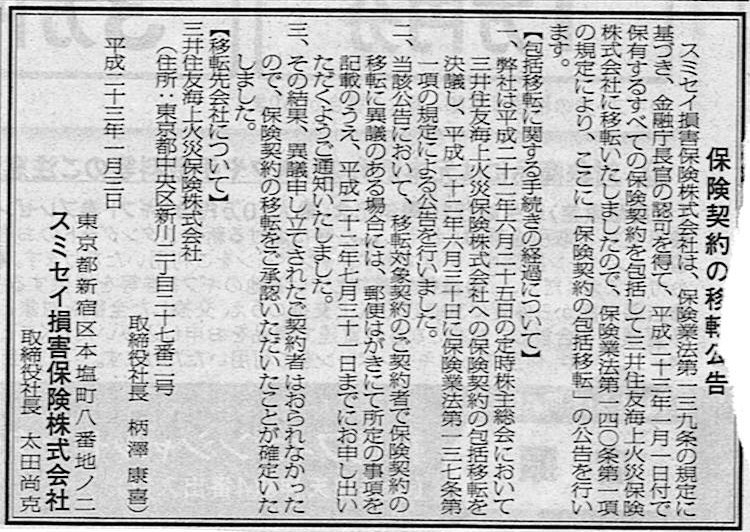

2010年1月3日(月)日本経済新聞 公告

保険契約の移転公告

包括移転に関する手続きの経過について

(記事)

2010/06/30

スミセイ損害保険株式会社

保険契約の包括移転について

ttp://www.sumisei-sonpo.co.jp/pdf/iten_h22_06_30.pdf

2010/08/10

スミセイ損害保険株式会社

包括移転に関する異議申し立ての結果について

ttp://www.sumisei-sonpo.co.jp/pdf/h22_08_10.pdf

【コメント】

保険業の「包括移転」に関しては詳しくは存じ上げませんが、

一般的な事業会社でいうと、「事業譲渡」の中でも、「全ての権利及び義務を譲渡するような形の事業譲渡」

だと思えばよいのかもしれません。

事業譲渡の際は、譲渡する権利や義務を譲渡する側と譲り受ける側とで決めることができます。

権利や義務の全てが貸借対照表に載っているわけではありませんが、貸借対照表でいえば、

譲渡を行う資産や負債を話し合って決めることができるわけです。

現金預金はこれくらい、売掛債権はこれくらい、棚卸資産はこれくらい、店舗はこれくらい、工場はこれくらい、

仕入債務はこれくらい、借入金はこれくらい、社債はこれくらい・・・

という風に、譲渡を行う資産と負債の内容を任意に決めることができます。

たとえば、譲渡を行う側が借入金もこれくらい引き継いで欲しいと思っている時に

譲り受ける側がそんなに多額は引き継げないと思っている場合などは

溝が埋まらず交渉決裂ということがあり得ます。

そこは交渉事であり、ケースバイケースですが。

このたびの「包括移転」とは、一部の権利や一部の義務のみを引き継ぐというのではなく、

スミセイ損害保険が保有する全ての権利と義務を譲渡する、という意味なのでしょう。

「包括移転」とは「包括事業譲渡」といった名称で呼んでもいいのかもしれません。

貸借対照表でいえば、全資産・全負債が丸ごと譲り受ける側の貸借対照表に載ってくるということです。

全資産・全負債を丸ごと引き継ぐというと、合併が思い浮かびます。

この例で言えば、三井住友海上がスミセイ損保を吸収合併する、といった形です。

しかしこのたびは、合併という形ではなく、包括事業譲渡というスキームです。

包括事業譲渡ですと、貸借対照表の形の変わり具合や経営に与えるインパクトは完全にといっていいほど

同じのはずです。財務や経営に与える影響はどちらも同じです。

それなのに、合併という形ではなく、包括事業譲渡を選択したということは、

スミセイ損保の株主が対価として三井住友海上の株式ではなく、現金を望んだということでしょうか。

スミセイ損保の株主というのは、住友生命保険相互会社ですが。

(スミセイ損保は住友生命保険相互会社の完全子会社です。)

住友生命保険相互会社は損害保険業をうまく経営できなかった。

いや、そもそも生命保険業と損害保険業とは同じ保険業といっても相性が悪いのでしょう。

生命保険のお客様に損害保険を販売しようとしても全くシナジーがなかった、ということではないでしょうか。

「我々は生命保険会社だ、損害保険業は手がけない」、住友生命はそう思ったのでしょう。

生命保険業と損害保険業は同じ船に乗れないということでしょう。

住友生命は残念ながら損害保険からは手を引くことにしました。

それなのに、スミセイ損保の対価として同じ損害保険会社の三井住友海上の株式は嫌だった、

ということなのではないでしょうか。

三井住友海上を低く評価しているということではありません。

生命保険業で行くと決めた以上、対価として損害保険会社の株式は受け取りたくなかったのでしょう。

だから現金が対価の包括事業譲渡を選択した、というわけでしょう。

包括事業譲渡を行ったスミセイ損害保険株式会社は今どうなっているでしょうか。

沿革を見てみましょう。

スミセイ損害保険株式会社 沿革

>平成23年 1月 三井住友海上火災保険株式会社へ保険契約の包括移転を実施(予定)

> 包括移転後、会社解散(予定)

ttp://www.sumisei-sonpo.co.jp/company/profile.html

一部の資産や一部の負債を譲渡する事業譲渡とは異なり、包括事業譲渡ですから、

スミセイ損保は今ペーパーカンパニーになっています。

現金一円、コピー用紙一枚、椅子一脚、保険契約者一人ありません。

完全に登記簿上だけの存在です。

後は清算するだけです。

合併の際も、被吸収合併会社は清算します。

そういう意味では今回のスキームは現金が対価の吸収合併といったイメージに非常に近いかと思います。

事業譲渡後清算を行う、これは日本航空がこれから行わなければならないスキームです。

もちろん日本航空の場合は包括事業譲渡ではありませんが。

100%減資後、事業譲渡を行うという計画ではありませんか?

100%減資を行うという再生計画ではないとすると明らかな詐欺でしょう。

もう1ヶ月が過ぎましたが日本航空は一体何をしているのでしょうか。

というか、裁判所の認可が下りた再生計画は実行しなくてもよいのでしょうか。

日本航空は何もかも意味不明です。

日本航空の確実な再生のためにも、早く100%減資を行っていただきたいと思います。

【訂正】

上記スミセイ損害保険株式会社のコメントには間違いがあります。

三井住友海上とスミセイ損保が合併を行う(三井住友海上がスミセイ損保を吸収合併する)と考えた際のスキームについてです。

この際の三井住友海上が住友生命に支払う対価は現在では三井住友海上の株式以外(金銭等)でもよいことになっています。

金銭等とは、この場合、三井住友海上の社債、三井住友海上の新株予約権、三井住友海上の社新株予約権付社債などを指します。

もちろん現金でも結構です。

私は上記のコメントは三井住友海上が住友生命に支払う対価は三井住友海上の株式しか認められないと考えて書きました。

旧商法では存続会社(三井住友海上)から消滅会社(スミセイ損保)の株主(住友生命)に交付される対価は、原則として、

存続会社(三井住友海上)の株式に限られるとするのが一般的な解釈でした。

吸収合併の際の金銭等の交付の図

(スキャン)

A:スミセイ損保

B:三井住友海上

C:住友生命

包括事業譲渡の場合は吸収合併を行う際と財務面においても経営面においてもインパクトはほとんど同じです。

上記では吸収合併ではなく敢えて包括事業譲渡を選択した理由を敢えて考えてみたわけです。

吸収合併では対価は三井住友海上の株式しか認められないとしたら説明がつくなと思い書きました。

現在の会社法では対価は三井住友海上の株式以外でも認められますので、

包括事業譲渡と吸収合併はほとんど同じ意味を持つものと思われます。

詳しくは担当の会計士までお問い合わせ下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}