2018年10月6日(土)

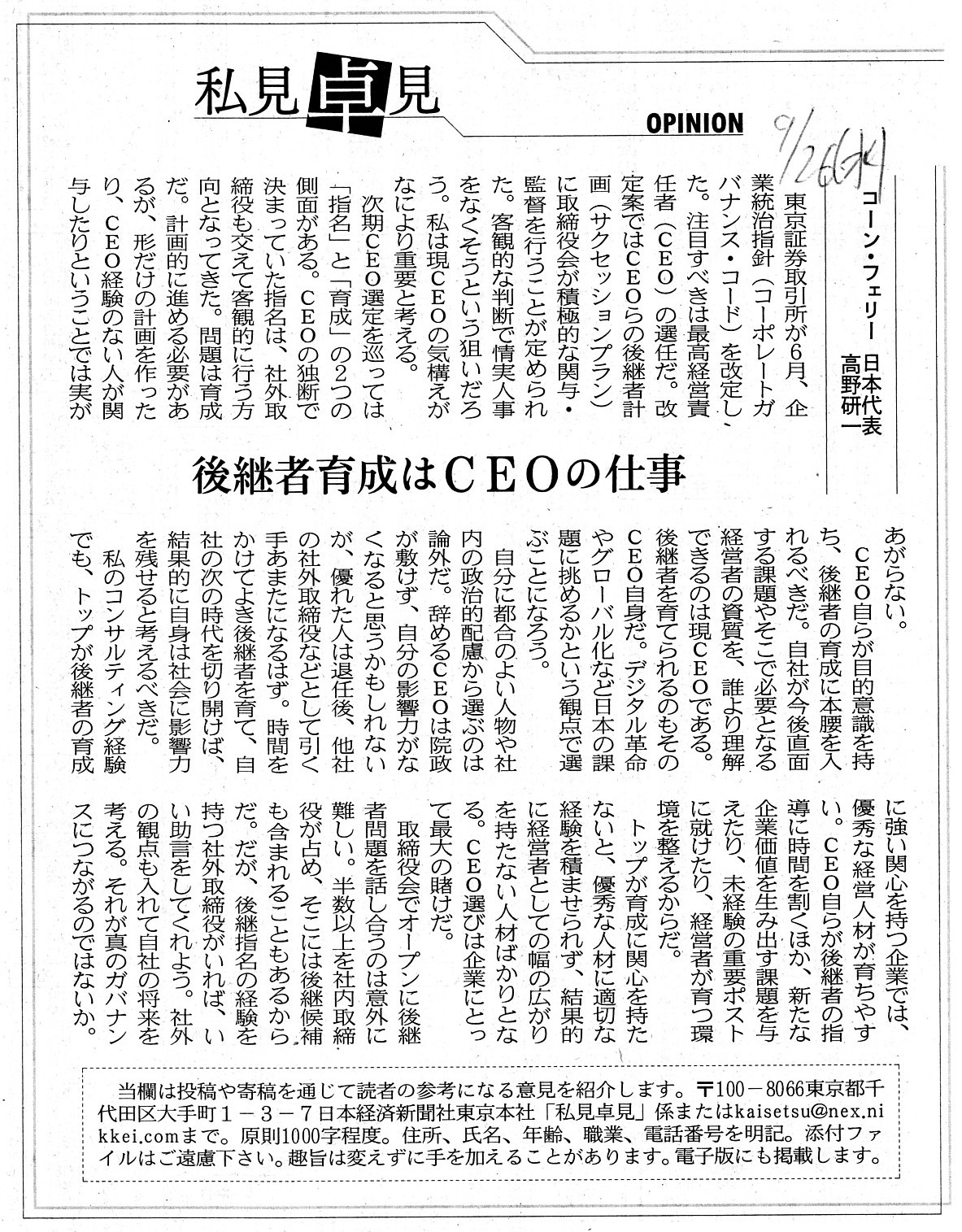

2018年9月26日(水)日本経済新聞 私見卓見

コーン・フェリー 日本代表 高野研一

後継者育成はCEOの仕事

(記事)

コーポレート・ガバナンス(東京証券取引所)

ttps://www.jpx.co.jp/equities/listing/cg/index.html

>東京証券取引所(以下「東証」という)では、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめた

>「コーポレートガバナンス・コード」を定めています。

>本則市場(市場第一部・第二部)の上場会社は、コードの全原則について、マザーズ及びJASDAQの上場会社は、

>コードの基本原則について、実施しないものがある場合には、その理由を説明することが求められます。

スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(金融庁)

ttps://www.fsa.go.jp/singi/follow-up/index.html

「2018年10月1日に株式の取引単位(株式売買単位)が「100株」に統一されたのは、実は東京証券取引所だけであった。」、

という点について指摘をした時のコメント↓。

2018年10月1日(月)

http://citizen.nobody.jp/html/201810/20181001.html

「特に現実的な地理的理由から、財務局は言わば地方毎に分かれている(財務局は地方毎に物理的に分かれている)。」、

という点について指摘をした時のコメント↓。

2018年10月2日(火)

http://citizen.nobody.jp/html/201810/20181002.html

【コメント】

紹介している記事では、「企業統治指針」(「コーポレートガバナンス・コード」)に関して議論がなされています。

記事を読んだり、「企業統治指針」というキーワードでインターネットで検索をして解説記事を読んだりして気付いたのですが、

この「企業統治指針」(「コーポレートガバナンス・コード」)というのは、

実は東京証券取引所に上場している上場企業のみが遵守すべき基本原則である、という位置付けなのではないかと思いました。

もちろん、日本の証券取引所に上場している上場企業は同一の証券規制(日本国内の証券規制)に服さなければなりませんので、

地方の証券取引所に上場している上場企業は「企業統治指針」(「コーポレートガバナンス・コード」)を一切遵守しなくてよい

というわけではないのですが、様々な解説記事を読みますと、

東京証券取引所が取りまとめた「企業統治指針」(「コーポレートガバナンス・コード」)は、東京証券取引所自身、

東京証券取引所に上場している上場企業に適用することを前提としているように感じました。

確かに、どの解説記事にも、

「地方の証券取引所に上場している上場企業は「企業統治指針」(「コーポレートガバナンス・コード」)を遵守しなくてよい。」

などとは書かれていません。

しかし同時に、どの解説記事を読んでも、

東京証券取引所が取りまとめた「企業統治指針」(「コーポレートガバナンス・コード」)が関係あるのは

東京証券取引所に上場している上場企業である、というニュアンスが感じられます。

東京証券取引所以外の地方の証券取引所のこの「企業統治指針」(「コーポレートガバナンス・コード」)に対するスタンスは

一体どのようなものなのだろうか、と思いました。

東京証券取引所以外の地方の証券取引所は、この「企業統治指針」(「コーポレートガバナンス・コード」)を遵守しましょうと

自分の証券取引所に上場している上場企業に呼びかけたりしているでしょうか。

「スチュワードシップ・コード」及び「コーポレートガバナンス・コード」に関しては、金融庁も旗振り役として関与しています。

ですので、東京証券取引所以外の地方の証券取引所に上場している上場企業が

この「企業統治指針」(「コーポレートガバナンス・コード」)を遵守することも金融庁は考慮に入れているとは思います。

しかしそれならばなぜ、「企業統治指針」(「コーポレートガバナンス・コード」)を取りまとめ発表をしているのは

東京証券取引所なのか、という疑問があるわけです。

「企業統治指針」(「コーポレートガバナンス・コード」)を取りまとめ発表をするのは金融庁でなければならないのではないか、

と私は単純に思うわけです。

それとも、この「企業統治指針」(「コーポレートガバナンス・コード」)を遵守することが求められるのは、

私が今日感じましたように、東京証券取引所に上場している上場企業である、ということなのでしょうか。

東京証券取引所自身、何かそのように考えている節があるように私は感じましたが。

ただ、前述のように、日本の証券取引所に上場している上場企業は同一の証券規制(日本国内の証券規制)に服さなければなりません。

東京証券取引所に上場している上場企業はこの「企業統治指針」(「コーポレートガバナンス・コード」)を遵守しなければならないが

東京証券取引所以外の地方の証券取引所に上場している上場企業は

この「企業統治指針」(「コーポレートガバナンス・コード」)を遵守しなくてよい、という考え方は間違いだと思います。

{kind=link}