2018擭9寧11擔(壩)

2018擭9寧11擔(壩)擔杮宱嵪怴暦丂岞崘

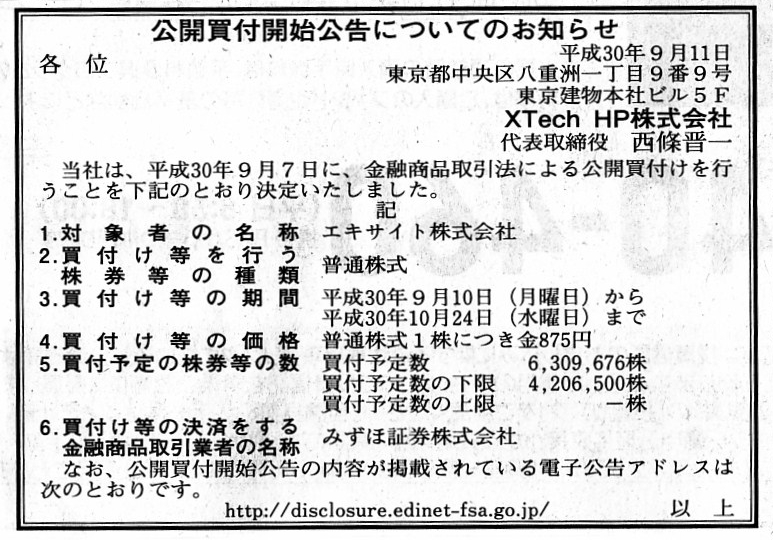

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

XTech HP姅幃夛幮

乮婰帠乯

2018擭9寧7擔

XTech HP姅幃夛幮

僄僉僒僀僩姅幃夛幮

XTech

HP姅幃夛幮偵傛傞僄僉僒僀僩姅幃夛幮姅寯乮徹寯僐乕僪

3754乯偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1628556

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2018擭9寧7擔

僄僉僒僀僩姅幃夛幮

XTech

HP姅幃夛幮偵傛傞摉幮姅寯偵懳偡傞岞奐攦晅偗偵娭偡傞堄尒昞柧偺偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1628555

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

H30.09.10 11:24

僄僉僒僀僩姅幃夛幮

堄尒昞柧曬崘彂

乮EDINET忋偲摨偠PDF僼傽僀儖乯

H30.09.10

倃俿倕們倛丂俫俹姅幃夛幮

岞奐攦晅奐巒岞崘

乮EDINET忋偲摨偠htmlF僼傽僀儖乯

H30.09.07 15:45

僗僇僷乕俰俽俙俿姅幃夛幮

曄峏曬崘彂

乮EDINET忋偲摨偠PDF僼傽僀儖乯

>亂曄峏曬崘彂採弌帠桼亃丂曐桳栚揑偺曄峏丄扴曐宊栺摍廳梫側宊栺偺曄峏

>亂曐桳栚揑亃

>憡屳偺帠嬈僲僂僴僂媦傃帠嬈婎斦傪桳岠偵妶梡偟丄嬶懱揑側嬈柋採実偵偮偄偰嫤媍傪恑傔傞偨傔丅

>扐偟丄乮俇乯摉奩姅寯摍偵娭偡傞扴曐宊栺摍廳梫側宊栺

偵婰嵹偺偲偍傝丄暯惉30擭俋寧俈擔晅偱

>岞奐攦晅偗偵墳曞偡傞巪偺岞奐攦晅墳曞宊栺傪掲寢偟偰偍傝傑偡丅

>亂摉奩姅寯摍偵娭偡傞扴曐宊栺摍廳梫側宊栺亃

>摉幮偼丄暯惉30擭俋寧俈擔晅偱丄XTech

HP姅幃夛幮偲偺娫偱岞奐攦晅墳曞宊栺傪掲寢偟丄摉幮偑曐桳偡傞僄僉僒僀僩姅幃夛幮偺

>晛捠姅幃1,261,800姅慡偰傪XTech

HP姅幃夛幮偑幚巤偡傞岞奐攦晅偗乮岞奐攦晅婜娫丗暯惉30擭俋寧10擔偐傜摨擭10寧24擔乯

>偵懳偟丄堦掕偺忦審偱墳曞偡傞偙偲傪崌堄偟偰偍傝傑偡丅

H30.09.11 15:06

埳摗拤彜帠姅幃夛幮

曄峏曬崘彂

乮EDINET忋偲摨偠PDF僼傽僀儖乯

>亂曄峏曬崘彂採弌帠桼亃丂姅寯摍偵娭偡傞扴曐宊栺摍廳梫側宊栺偺掲寢

>亂曐桳栚揑亃

>惌嶔搳帒

>亂摉奩姅寯摍偵娭偡傞扴曐宊栺摍廳梫側宊栺亃

>摉幮偼丄暯惉30擭9寧7擔晅偱丄XTechHP姅幃夛幮乮埲壓乽岞奐攦晅幰乿偲偄偄傑偡丅乯偲偺娫偱岞奐攦晅墳曞宊栺傪掲寢偟丄

>摉幮偑曐桳偡傞僄僉僒僀僩姅幃夛幮晛捠姅幃2,317,600姅偺慡偰傪丄岞奐攦晅幰偑暯惉30擭9寧10擔偐傜暯惉30擭10寧24擔傑偱傪

>岞奐攦晅婜娫偲偡傞岞奐攦晅偗偵墳曞偡傞偙偲偵偮偄偰岞奐攦晅幰偲崌堄偄偨偟傑偟偨丅

姅庡憤夛奐嵜偺傢偢偐2擔慜偵幮奜娔嵏栶偺慖擟媍埬傪揚夞偟偨姅幃夛幮働乕僘儂乕儖僨傿儞僌僗偺僾儗僗儕儕乕僗偲採弌彂椶伀丅

嶐擔傕彂偒傑偟偨偑丄堦扷姅庡憤夛彽廤捠抦偵婰嵹偟偨媍埬傪揚夞偡傞偲偄偆婯掕丒峫偊曽偼夛幮朄偵偼偁傝傑偣傫丅

2018擭6寧25擔

姅幃夛幮働乕僘儂乕儖僨傿儞僌僗

戞38夞掕帪姅庡憤夛偺媍埬堦晹庢壓偘偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1603518

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

乽搳帒壠偑怣棅偟偰傛偄忣曬偼嵿柋嬊偵採弌偝傟偨朄掕奐帵彂椶偩偗偱偁傞丅乿丄

偲偄偆揰偵偮偄偰巜揈傪偟偨堦嶐擔偺僐儊儞僩伀丅

2018擭9寧9擔(擔)

http://citizen.nobody.jp/html/201809/20180909.html

乽徹寯惂搙忋偼丄偳偺忣曬偑恀幚偱偦偺忣曬偑嫊婾側偺偐傪暘暿丒嬫暿偡傞偙偲偼搳帒壠偵偼媮傔傜傟偰偼偄側偄丅乿丄

偲偄偆揰偵偮偄偰巜揈傪偟偨嶐擔偺僐儊儞僩伀丅

2018擭9寧10擔(寧)

http://citizen.nobody.jp/html/201809/20180910.html

亂僐儊儞僩亃

堦嶐擔偲嶐擔偺僐儊儞僩偵堦尵偩偗捛婰傪偟偨偄偲巚偄傑偡丅

堦嶐擔偲嶐擔偺僐儊儞僩偱偼丄夛幮朄偵婯掕偺偁傞姅幃岎姺傪椺偵嫇偘偰丄尰峴偺徹寯惂搙偱偼丄姅幃岎姺傪幚巤偡傞嵺偵

攦廂幰偵偼朄掕奐帵彂椶偺採弌偺媊柋偼側偄偺偩偑丄姰慡巕夛幮偑忋応偟偰偄傞応崌偼姅幃岎姺偼

姰慡巕夛幮偺婛懚姅庡偩偗偺栤戣偱偼側偄乮巗応偵偍偗傞搳帒敾抐偺栤戣偩乯丄偲巜揈傪偟偰丄嶐擔偼師偺傛偆偵彂偒傑偟偨丅

>擔杮偵偍偄偰忋応婇嬈偵懳偡傞姅幃岎姺偑寁夋偝傟偰偄傞応崌偼丄懳徾夛幮偺婛懚姅庡傗巗応偺搳帒壠偼丄

>嵿柋嬊偵採弌偝傟偨朄掕奐帵彂椶偱偼側偔丄尰幚偵偼曬摴婡娭偵曬摴摍傪崻嫆偵偟偰搳帒敾抐傪峴偆偙偲偵側傝傑偡丅

>乽搳帒壠偑怣棅偟偰傛偄忣曬偼嵿柋嬊偵採弌偝傟偨朄掕奐帵彂椶偩偗偱偁傞丅乿丄偲偄偆惂搙忋偺慜採偵廳偒傪抲偔偺側傜丄

>徹寯惂搙偲偟偰偼丄姅幃岎姺幚巤偵娭偡傞朄掕奐帵彂椶傪嵿柋嬊偵採弌偡傞媊柋傪攦廂幰偵懳偟壽偡傞傋偒側偺偱偡丅

>椺偊偽丄攦廂幰偑姅幃岎姺幚巤偵娭偡傞朄掕奐帵彂椶傪嵿柋嬊偵採弌偟偰偄側偄応崌偼丄偨偲偊姅庡憤夛傪彽廤偟偰傕丄

>姅幃岎姺幚巤偵娭偡傞姅庡憤夛寛媍傪嵦寛偡傞偙偲偑夛幮朄忋偱偒側偄乮嵦寛偟偰傕夛幮朄忋柍岠乯丄偲掕傔傞傋偒側偺偱偡丅

偙偺揰偵偮偄偰堦尵偩偗捛婰傪偟偨偄偺偱偡偑丄攦廂幰偼姅幃岎姺偺寁夋傪岞昞偡傞偩偗偱偼側偔丄偝傜側傞搳帒壠曐岇偺娤揰偐傜丄

姅幃岎姺偺幚巤偵嵺偟偰偼昁偢寛嵪傪峴偆偙偲偑偱偒傞巪朄掕奐帵彂椶偵婰嵹傪偟側偗傟偽側傜側偄丄

偲徹寯惂搙偱掕傔傞昁梫偑偁傞偲巚偄傑偡丅

岞奐攦晅偱偼丄尦棃揑丒棟榑揑偵偼丄乽攦晅偗摍偺寛嵪傪偡傞嬥梈彜昳庢堷嬈幰乿乮岞奐攦晅戙棟恖乯偑

岞奐攦晅撏弌彂偺採弌偺慜偐傜寛嵪擔傑偱偺娫丄寛嵪戙嬥乮尰嬥乯傪曐娗偟側偗傟偽側傜側偄傢偗偱偡丅

岞奐攦晅偱偼丄乽攦晅偗摍偺寛嵪傪偡傞嬥梈彜昳庢堷嬈幰乿乮岞奐攦晅戙棟恖乯偑慜傕偭偰寛嵪戙嬥傪梐偐傞丒曐娗偡傞偙偲偱丄

岞奐攦晅偑惉棫偟偨嵺偵偼墳曞姅庡偵懳偟埨慡丒妋幚偵姅幃偺戙嬥偑巟暐傢傟傞巇慻傒偲側偭偰偄傞傢偗偱偡丅

岞奐攦晅偵偍偗傞偙偺巇慻傒偲摨條偵丄尰嬥傪懳壙偲偡傞姅幃岎姺偱傕丄埨慡丒妋幚側姅幃偺戙嬥偺巟暐丒庴椞偺偨傔偵丄

攦廂幰偐傜撈棫偟偨戞嶰幰偑寛嵪戙嬥傪慜傕偭偰梐偐傞丒曐娗偡傞巇慻傒偑媮傔傜傟傞偲巚偄傑偡丅

巹埬偵側傝傑偡偑丄姅幃岎姺偱偼丄姰慡巕夛幮偺乽姅庡柤曤戙棟恖乿偑尵傢偽乽姅幃岎姺偺寛嵪傪偡傞愑擟幰乿傪柋傔傞傋偒偩

偲巚偄傑偡乮姅幃岎姺偱偼丄岠椡敪惗擔慜擔偺姅庡柤曤偺柤媊恖偺慡偰偑姰慡恊夛幮傊偲堦婥偵曄峏偵側傞偨傔丄

岞奐攦晅埲忋偵姅庡柤曤偺娗棟偑廳梫偩偲巚偄傑偟偨乯丅

幚柋忋偼丄忋応婇嬈偺姅庡柤曤娗棟恖偼丄怣戸嬧峴傗徹寯戙峴夛幮偑柋傔偰偄傑偡丅

怣戸嬧峴傗徹寯戙峴夛幮偱偁傟偽丄撈棫偟偨棫応偐傜寛嵪戙嬥傪慜傕偭偰梐偐傞丒曐娗偡傞栶妱傪扴偊傞偺偱偼側偄偐偲巚偄傑偡丅

巹偺埬偱偼丄乽姅幃岎姺偺寛嵪傪偡傞愑擟幰乿偱偁傞姅庡柤曤娗棟恖偼丄攦廂幰偐傜寛嵪戙嬥傪慜傕偭偰梐偐傝曐娗偟偰偄傞巪

婰嵹傪偟偨朄掕奐帵彂椶傪嵿柋嬊偵採弌偡傞丄偲偄偆巇慻傒傪峫偊偰偄傑偡丅

惈埆愢偵棫偰偽丄攦廂幰帺恎偑乽巹偼寛嵪戙嬥傪曐桳偟偰偄傑偡丅乿偲昞柧偟偨傝丄

乽寛嵪戙嬥偼姅庡柤曤娗棟恖偵梐偗偰偁傝曐娗偝傟偰偄傑偡丅乿偲昞柧偟偰傕丄搳帒壠曐岇偺娤揰偐傜偼慡偔堄枴偑側偄傢偗偱偡丅

撈棫偟偨戞嶰幰偱偁傞姅庡柤曤娗棟恖偑丄乽寛嵪戙嬥傪梐偐偭偰偍傝曐娗傪偟偰偄傑偡丅乿偲昞柧偡傞偙偲偑廳梫側偺偱偡丅

A legal procedure about M&As must be precribed so that an M&A will be

effective safely and fully

also on the securities system.

In theory, just

like a tender offer prescribed in the Financial Instruments and Exchange

Act,

a wholly owning parent company resulting from the Share Exchange

prescribed in the Companies Act

should certify in advance of a meeting of

shareholders that it has already secured enough cash

for a settlement of

shares of a wholly owned subsidiary company.

M&A偵娭偡傞朄庤懕偒偼丄M&A偑徹寯惂搙忋傕埨慡偵偦偟偰姰慡偵岠椡傪帩偮傛偆偵掕傔側偗傟偽側傝傑偣傫丅

棟榑揑偵偼丄嬥梈彜昳庢堷朄偵婯掕偺偁傞岞奐攦晅偲慡偔摨偠傛偆偵丄

夛幮朄偵婯掕偺偁傞姅幃岎姺偵偍偗傞姰慡恊夛幮偼丄姅庡憤夛偺慜偵丄姰慡巕夛幮偺姅幃傪寛嵪偡傞偨傔偺廫暘側尰嬥偼

婛偵妋曐偟偰偄傞巪徹柧偟側偗傟偽側傜側偄偺偱偡丅

Once a proposal is stated in a notice of calling of a meeting of shareholders, it can't be withdrawn any more.

堦扷媍埬傪姅庡憤夛彽廤捠抦偵婰嵹傪偟偨側傜偽丄偦偺媍埬傪揚夞偡傞偙偲偼傕偼傗偱偒傑偣傫丅

K's holdings corporation hasn't submitted an extraordinary report on a withdrawal of the proposal.

姅幃夛幮働乕僘儂乕儖僨傿儞僌僗偼丄摉奩媍埬偺揚夞偵娭偡傞椪帪曬崘彂傪採弌偟偰偄傑偣傫丅

{kind=link}