2018年8月22日(水)

2018年8月22日(水)日本経済新聞 公告

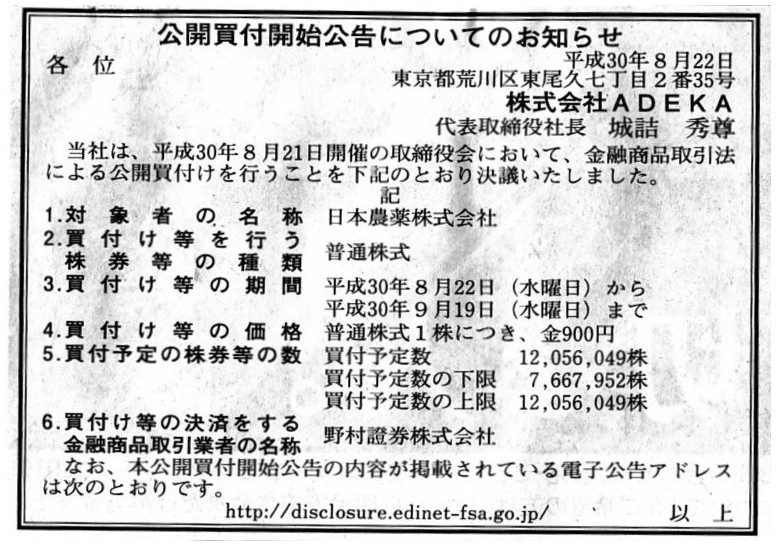

公開買付開始公告についてのお知らせ

株式会社ADEKA

(記事)

2018年8月21日

株式会社ADEKA

日本農薬株式会社との資本業務提携契約の締結並びに日本農薬株式会社株式(証券コード4997)に対する

公開買付けの開始及び第三者割当増資の引受けに関するお知らせを掲載

ttps://www.adeka.co.jp/news/pdf/180821_4401ir.pdf

(ウェブサイト上と同じPDFファイル)

2018年8月21日

日本農薬株式会社

株式会社ADEKAによる当社株券に対する公開買付けに関する意見表明、同社との資本業務提携、

及び同社を割当予定先とする第三者割当の方法による新株式発行に関するお知らせ

ttps://www.nichino.co.jp/contents/000002044.pdf

(ウェブサイト上と同じPDFファイル)

2018年8月21日

日本農薬株式会社

株式会社ADEKAとの資本業務提携契約の締結に関するお知らせ

ttps://www.nichino.co.jp/contents/000002045.pdf

(ウェブサイト上と同じPDFファイル)

H30.08.22 11:00

株式会社ADEKA

公開買付届出書

(EDINET上と同じPDFファイル)

H30.08.22

16:41

日本農薬株式会社

意見表明報告書

(EDINET上と同じPDFファイル)

H30.08.22

株式会社ADEKA

公開買付開始公告

(EDINET上と同じhtmlファイル)

「理論的には、証券制度(上場制度)における会計監査では、会計監査人は株主からも独立した存在でなければならないので、

会計監査人は株主ではなく金融当局が選任する(株主は会計監査人を選任できない)、という監査制度でなければならない。」

という点と、

「一般に、監査法人の収入(収益を認識するタイミング)は監査契約が終了する毎年『6月』に極端に偏っている。」という点と、

「2004年3月期から2008年3月期までの5年間は(5事業年度の間は)、上場企業(発行者)は、

決算短信の開示により四半期決算を発表していたにも関わらず、四半期報告書は金融当局に提出していなかった、

という証券制度上の財務情報開示に関する制度間の乖離が実は当時はあった。」、という点について指摘をした昨日のコメント↓。

2018年8月21日(火)

http://citizen.nobody.jp/html/201808/20180821.html

【コメント】

四半期報告制度について論じた2018年8月17日(金)〜2018年8月21日(火)のコメントにさらにもう一言だけ追記をしたいと思います。

まず、昨日2018年8月21日(火)に紹介した記事でコメントしていなかった記事(1つ目の記事)についてコメントをします。

記事の冒頭には次のように書かれています。

>金融庁や証券取引等監視委員会が中国の証券当局と協力し、日本の株式市場で相場操縦をしたとして

>中国在住の20代男性の摘発に踏み切った。

相場操縦と風説の流布とは非常に類似した不公正取引と考えられている(風説の流布による相場操縦が観念できる)わけですが、

金融商品取引法の教科書を読みますと、厳密に言えば、相場操縦と風説の流布とは異なる不公正取引であると定義されています。

ただ、元来的・理論的には、相場操縦という不公正取引も風説の流布という不公正取引も株式市場には存在しません。

株式市場において相場操縦という不公正取引が観念できない理由は、

投資家間の取引(買い注文や売り注文を出すこと)では株式の本源的価値は一切変動しないからです。

株式市場において仮装取引が行われようが馴れ合い取引が行われようが、

投資家は自分が算定した株式の本源的価値に基づいて株式の取引を行えばそれでよいのです。

投資家にとって、株式市場における他の投資家同士の取引など、自分には関係がない(自分の利益に影響を与えない)のです。

投資家同士の取引は、株式の本源的価値に何らの影響も与えないのです。

株式市場において株式の取引が繁盛に行われていようが実際には閑古鳥が鳴いていようが、投資家の利益には一切影響を与えません。

株式の取引の活発さ・繁盛さに関して他の投資家に誤解を与えても、株式の本源的価値が変動することは全くないのです。

株式の取引の活発さ・繁盛さに関して他の投資家に誤解を与えた結果、ある投資家が不測の損害を被った場合

(株式市場の雰囲気に流されてしまい、当初の予定外の株式の売買を行ってしまった(つい誘引されてしまった)等)、それは、

その投資家は、株式の本源的価値に基づいてではなく、株式市場の繁盛さに基づいて株式の取引を行った、という意味なのです。

株式の取引とは、株式の本源的価値に基づいて行うものです。

ですので、株式市場に相場操縦という不公正取引はないのです。

次に、株式市場において風説の流布という不公正取引が観念できない理由は、

投資家は発行者が金融当局に提出を行った法定開示書類のみを根拠として投資判断を行わなければならないからです。

風説の流布は「表示による相場操縦」と重なる部分があるわけですが、元来的・理論的には、

株式市場において投資家が何を言おうが他の投資家は無視をすればよい、というだけなのです。

なぜならば、株式市場において投資家が言う言葉はそもそも投資判断の根拠ではないからです。

投資家にとって投資判断の根拠は、発行者による開示情報だけなのです。

元来的・理論的には、投資家は株式市場でどのような「風説」を流布しようが全く構わないのです。

投資家が流布する風説が虚偽であろうが合理的根拠がなかろうが誤解を生じさせるべき表示を故意にしていようが、

株式市場の投資家はその風説に一切耳を傾ける必要はないのです。

発行者による開示情報以外のことを根拠にして投資判断を行った時点で、その投資家の負けなのです。

以前のコメントで、金融商品取引法の教科書をスキャンして、取引所法は1893年に制定されたのだが虚偽相場の公示禁止と

風説の流布等の禁止はどちらも1914年に改正によって設けられた、という点について紹介をしたことがありますが、

逆から言えば、最初期の取引所法では風説の流布は一切禁止されていなかったわけです。

その理由は、発行者以外により公表された情報はそもそも投資判断の根拠ではないからなのです。

最初期の取引所法では、相場操縦も風説の流布も一切禁止されてはいなかったのですが、

証券取引ということを考えれば、それは当然のことだったと言わねばならないのです。

{kind=link}