2018�N3��14��(��)

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

H30.03.14 15:18

�y�V�������

���J���t��

�iEDINET��Ɠ���PDF�t�@�C���j

H29.06.29 14:22

�����ЊC��ی��������

�L���،����|��67��(����28�N4��1���|����29�N3��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

�y�V������Ђɂ�钩���ЊC��ی�������Ђ̊��S�q��Љ��ɂ��Ă̑O��̃R�����g��

2018�N1��30��(��)

http://citizen.nobody.jp/html/201801/20180130.html

�u�@��J�����ނ��w�c���ɋ�����ꏊ�x�Ƃ͂ǂ��̂��Ƃ��H�v�A�Ƃ����_�ɂ��čl�@�������̃R�����g��

2018�N2��22��(��)

http://citizen.nobody.jp/html/201802/20180222.html

�b��D�抔���ʊ����ɓ]��������̏��10���̏��L�c�����������i9�{10�j���i10�{10�j�~100��95��

�Ƃ������ƂɂȂ�Ǝv���܂��i�]���O�̔��s�ϊ���������10���Ƃ��A�]���ɂ�芔����10�����������Ƒz�肵���j�B

��قǂ͂��܂�v�Z�����ɖ�99���Ƃ��������������Ă��܂����킯�ł����A���ɑ�܂��ɂł����A��萳�m�ɂ́A

�b��D�抔���̓]�����l������A����10���̊��傾���Ŏ��́u���L�c�������̊����v�́u��95���v���߂Ă���킯�ł��B

�L���،�����23/89�y�[�W�́y���L�ҕʏz�����܂��ƁA�u�l���̑��v��134���������܂���B

�܂�A�����ЊC��ی�������Ђ̈�ʊ���i�l�����Ɓj��134���������Ȃ��킯�ł��B

����134���̈�ʊ���i�l�����Ɓj���A�قڑS�������J���t�ɉ���������A�Ƃ������Ƃ��Ǝv���܂��B

������ɂ���A�y�V������Ђ͌��J���t�ɂ��u99.30���v�̋c�������擾���邱�Ƃ��ł����Ƃ̂��ƂŁA

2018�N1��30��(��)�̃R�����g�ŏ����܂����悤�ɁA�����t���邱�Ƃ��ł��Ȃ������c��̑ΏێҊ����̑S�Ă��擾���邽�߂ɁA

���ꂩ��y�V������Ђ͊������n�������i��Ж@��179���j���s�g����i9���ȏ�̊������擾�ł����̂Łj���ƂɂȂ�킯�ł��B

�ȉ��A�v���X�����[�X��@��J�����ނ����ċC�t�����_�ɂ��ăR�����g�����������Ǝv���܂��B

�u�����ЊC��ی�������Њ������ɑ�����J���t���̌��ʋy�юq��Ђ̈ٓ��Ɋւ��邨�m�点�v

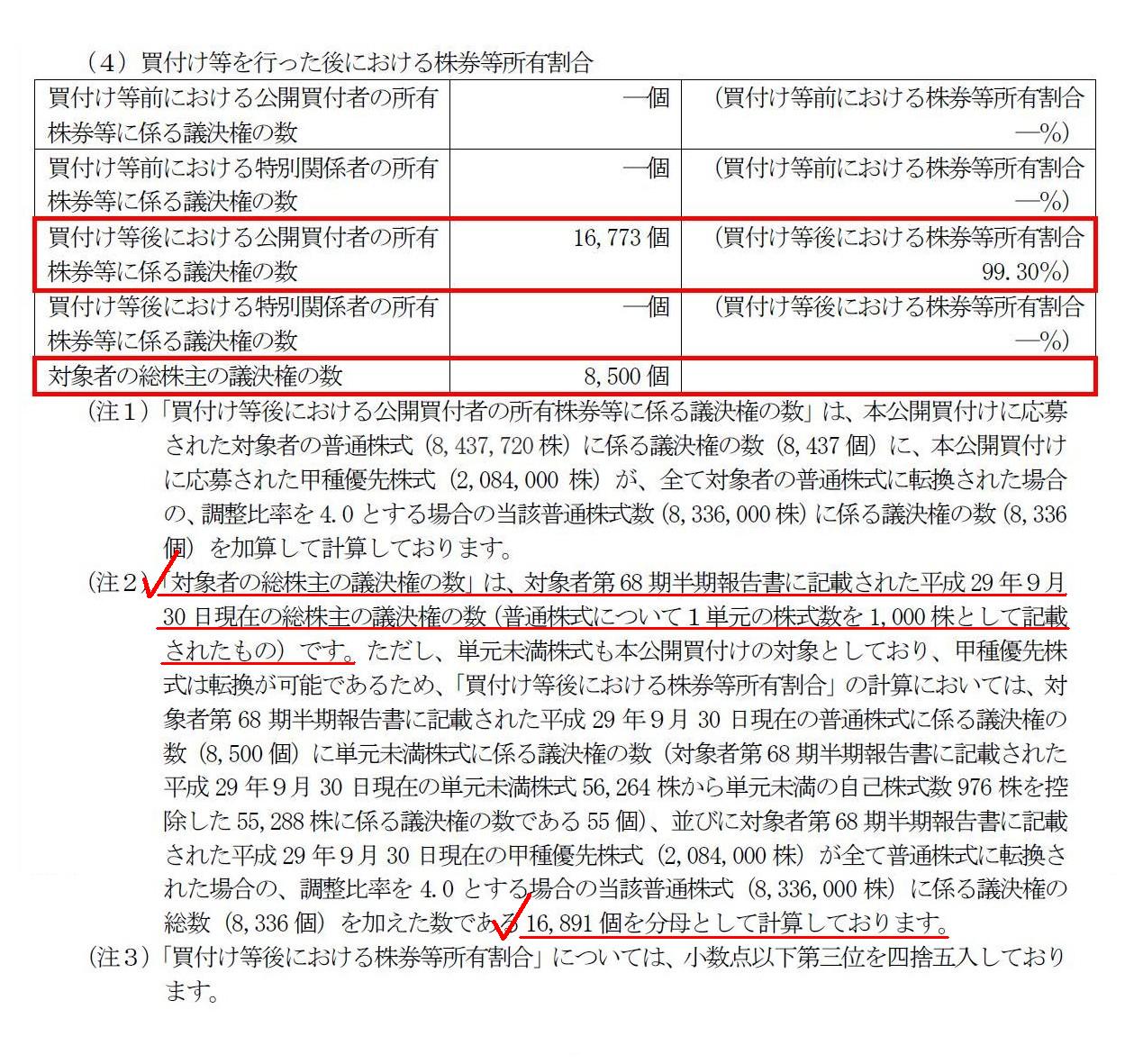

�T�D�{���J���t���̌��ʂɂ���

�Q�D���t�����̌���

�i�S�j���t�������s������ɂ����銔�������L����

�i3/7�y�[�W�j

�ŏ��ɏ����܂����_�_�i�b��D�抔���ʊ����ɓ]�������ꍇ�̏��L�c���������̌v�Z�j�Ɗ֘A�����邱�ƂȂ̂ł����A

�v���X�����[�X�ƌ��J���t���ɋL�ڂ���u�Ώێ҂̑�����̋c�����̐��v�ɂ́A�@�ߏ�̋K��͒��ׂĂ��܂��A

�]����̋c�����̌����L�ڂ���ׂ��Ȃ̂�������Ȃ��ȂƎv���܂����B

���Ȃ��Ƃ��A�u���t������ɂ�������J���t�҂̏��L�������ɌW��c�����̐��v�́A

�]����̋c�����̌����L�ڂ��Ă���킯�Ȃ̂ł�����A�c�����̌��Ɋւ��鐮������ۂ��߂ɂ��A

�u�Ώێ҂̑�����̋c�����̐��v���]����̋c�����̌����L�ڂ���ׂ����Ǝv���܂����B

�b��D�抔���͌����_�ł͂܂����ʊ����ɓ]�����Ă��Ȃ����炾�ƌ�����Ίm���ɂ����Ȃ̂ł����A

���̕\�L���@�ł��ƁA���J���t�ɂ�蔃���t�����c����������100�����Ă��܂��Ă���킯�ł��i200���߂��ɂȂ��Ă���j�B

�c���������Ƃ����͓̂��R�̂��ƂȂ���100��������Ȃ̂ł�����A����ƕ��q�̐������͕ۂ悤�ɂ���ׂ����Ǝv���܂��B

��L�̋c�_�܂��܂��ƁA�������́A���̂悤�ɋL�ڂ�����ׂ��ł͂Ȃ��ł��傤���B

�u�����w�Ώێ҂̑�����̋c�����̐��x�v

�u�����ЊC��ی�������Њ������ɑ�����J���t���̌��ʋy�юq��Ђ̈ٓ��Ɋւ��邨�m�点�v

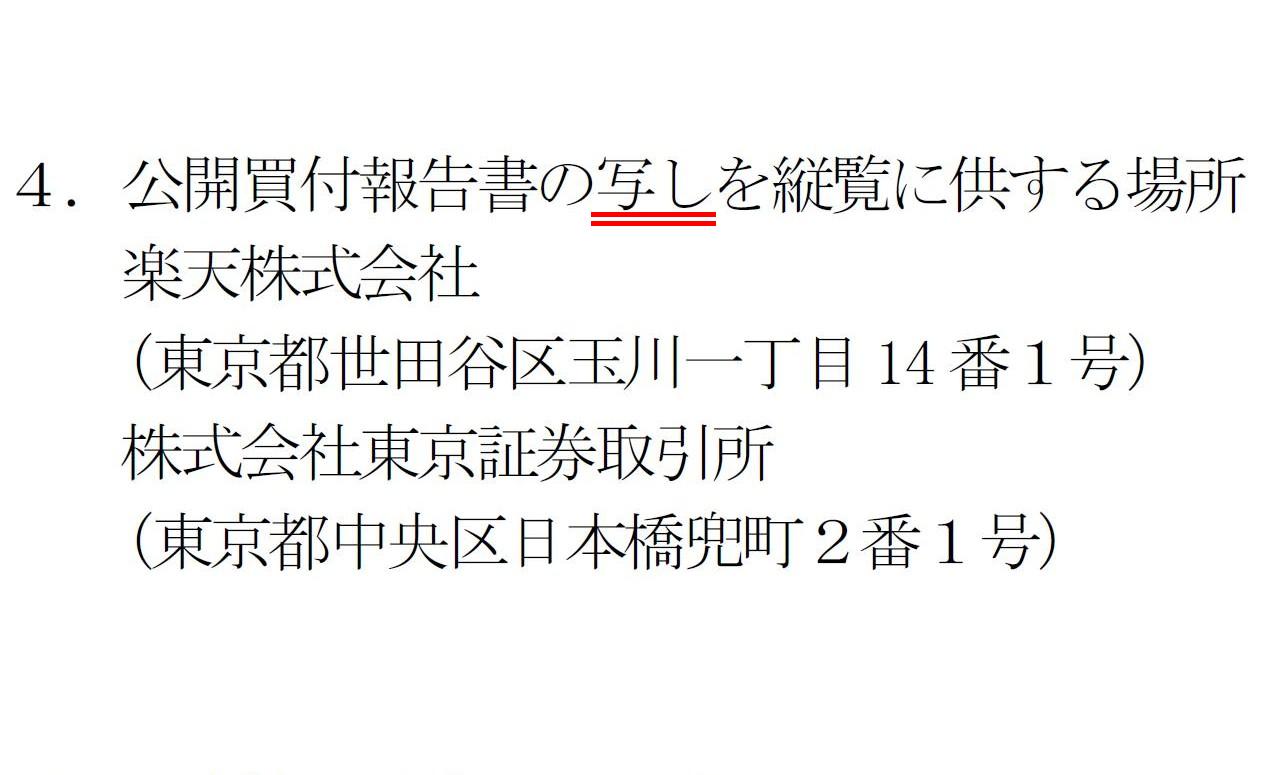

�T�D�{���J���t���̌��ʂɂ���

�S�D���J���t���̎ʂ����c���ɋ�����ꏊ

�i5/7�y�[�W�j

>�y�V������Ёi�����s���c�J��ʐ�꒚��14�ԂP���j

>������Г����،�������i�����s��������{�������Q�ԂP���j

�@��J�����ނ��w�c���ɋ�����ꏊ�x�ɂ��āA2017�N2��22��(��)�̃R�����g�ł͎��̂悤�ɏ����܂����B

>���_���ꌾ�Ō����A���Z���i����@�ɒ�`������X�̖@��J�����ނ͑S���̍����ǂɂ����ďc���ɋ�����A

>�،����������߂�L���،����K��ɒ�`������X�̊J�����ށi���Z�Z�M���j�͓��Y�،�������ɂ����ďc���ɋ������A

>�Ƃ��������Ȃ̂ł͂Ȃ����Ǝv���܂��B

2017�N2��22��(��)�̃R�����g�͊�{�I�ɂ͐������Ǝv���̂ł����A�����͕ʂ̐V���ȓ_�ɂ��ċC�t�����Ƃ��ł��܂����B

����́A�����u�c���ɋ�����v�ł��@��J�����ނɂ́u���{�v�Ɓu�ʂ��v��2������A�Ƃ����_�ł��B

�{���y�V������Ђ���o�����u���J���t���v�ɑ����Č����A���̂悤�ȕ��ށE�������ł���̂ł͂Ȃ����ƋC�t���܂����B

���J���t���́u�ʂ��v���c���ɋ�����ꏊ�@���@���J���t�҂�Ώێ҂���ꂵ�Ă���،�������A���ꂼ��̖{�x�X���B

���J���t���́u���{�v���c���ɋ�����ꏊ�@���@������

2017�N2��22��(��)�̃R�����g�ł́A�u�c���ɋ�����ꏊ�v�͂������������ǂ̂͂����Ǝv���A���̂悤�Ȃ��Ƃ��珑�����킯�ł��B

>����Ƃ��A���݂ł́A�S���̍����ǂł͗L���،������{���ł��Ȃ��̂ł��傤���i����Ȃ͂��͂Ȃ��Ǝv���܂����j�B

�����́A�{���y�V������Ђ���o�����u���J���t���v�����āA�u�ʂ��v���u���{�v�����Ⴄ�̂��A�ƋC�t���܂����B

�����ǂŖ@��J�����ނ��u�c���ɋ�����v�̂͏،����x�㓖����O�̂��Ƃł���킯�ł����A

�����ǂŁu�c���ɋ�����Ă���v�͖̂@��J�����ނ́u���{�v�Ȃ̂ł��B

���J���t�҂�Ώێ҂���ꂵ�Ă���،�������A�����Ă��ꂼ��̖{�x�X���ł́A

�@��J�����ނ́u�ʂ��v���u�c���ɋ�����Ă���v�̂ł��B

���J���t���ɂ��A�y�c���ɋ�����ꏊ�z�Ƃ��āA�y�V������ЂƊ�����Г����،�������L�ڂ���Ă���킯�ł����A

���ǂ̂Ƃ���́A����́u�w�S���̍����LjȊO�̏ꏊ�x�ɂ����ďc���ɋ�����ꍇ�v�̂��Ƃɂ��ċL�ڂ����Ă���킯�ł��B

�Ⴆ�A�L���،����K��ɒ�`�����u���Z�Z�M�v�ł���A����Ƃ͏،�������Ɂu���{�v���o����킯�ł��B

TDnet�i�����،�������̓K���J�����{���T�[�r�X�j�ł́A�����Ƃ́u���{�v���{�����Ă���A�Ƃ������ƂɂȂ�킯�ł��B

�����āA����Ƃ����ЃE�F�u�T�C�g��ɃA�b�v���[�h���Ă���u���Z�Z�M�v�́A���́u�ʂ��v�Ƃ����ʒu�t���ɂȂ�Ǝv���܂��B

�@��J�����ނŌ����AEDINET��̏��ށi�t�@�C���j�́u���{�v�ł���A���̏ꏊ�ʼn{���ł��铯�����ނ͂�͂�u�ʂ��v�Ȃ̂ł��B

���ɁA���̂��ю��{���ꂽ�y�V������Ђɂ����J���t�Ƃ͒��ڂ͊W���Ȃ����ƂȂ̂ł����A

�u���Њ���Ή��Ƃ�����J���t�v�ɂ��Ĉꌾ�������������Ǝv���܂��B

�u���Њ���Ή��Ƃ�����J���t�v�́A�،����x�Ƃ��Ắi���Z���i����@�̋K��Ƃ��Ắj2011�N�ɉ��ւ��ꂽ�̂ł����A

��قNj��Z���i����@�̏�ǂ�ł��ď��߂ċC�������̂ł����A

�u���Њ���Ή��Ƃ�����J���t�v�́A���Z���i����@�Ō����A

�u���\�����̎l�v�i�L���،������đΉ��Ƃ��锃�t�����j�ɋK�肪����悤�ł��B

�u���J���t�҂����J���t�ɂ��L���،������Ă��̔��t���̑Ή��Ƃ���ꍇ�v�ɂ��Ă̋K�肪����܂����B

���́u���\�����̎l�v�́A2011�N�{�s�̉������Z���i����@�ŐV���ɐ��荞�܂ꂽ�̂��Ǝv���܂��B

�����Ŗ@�������Ė@�l�Ŗ@���A���Z���i����@�̉����ɍ��킹�āA2011�N�ɉ���������ׂ��������̂ł͂Ǝv���܂����B

�Ō�ɁA�u�q��Ђ̈ٓ��ɂ��āv�ɂ��āA�v���X�����[�X�ɂ͎��̂悤�ɏ�����Ă��܂��i5/7�y�[�W�j�B

>�{���J���t���̌��ʁA�Ώێ҂́A����30�N�R��30���i�{���J���t���̌��ς̊J�n���j�t�ŁA

>���J���t�҂̘A���q��ЂƂȂ�\��ł��B

�ٓ��̓����i�\��j�́A�u����30�N�R��30���i���j���j�i�{���J���t���̌��ς̊J�n���j�v�ł���킯�ł��B

���̌�����������A�u���J���t���ϓ��v�Ɋ����̏��L�������劔�傩����J���t�҂Ɉړ]����Ƃ������Ƃł���A

�u���J���t���ϓ��v�Ɋ��喼��̖��`�����劔�傩����J���t�҂ɏ�����������A�Ƃ������Ƃł���킯�ł��B

���̓_�ɂ��ẮA���ϓ��Ɋ����̏��L�����ړ]����ƍl����̂���Ԏ��R�Ȃ̂��낤�A�Ƃ͏������̂ł����A

���劔�傪�������p�v���v�シ�邱�Ƃ͊m�肵�Ă���i���J���t�҂ɂ�銔���擾�������ɂȂ邱�Ƃ͂��͂�Ȃ��j�̂�����A

�m��������������Ƃ������ƂɂȂ�܂��̂ŁA

���J���t�́u�������v�ɉ��劔��ɂ͎��v���F�������i���Ȃ킿�A�����́u�������v�ɏ��n�������́j�A

�Ƃ����l�����������v�ł́i�܂�A�|����̍l�����Ɋ�Â��j�ł���̂ł͂Ȃ����A�ƈȑO�������Ǝv���܂��B

���̍l�����Ɋ�Â��ƁA���J���t�́u�������v�Ɋ����̏��L�������劔�傩����J���t�҂Ɉړ]���A

���J���t�́u�������v�Ɋ��喼��̖��`�����劔�傩����J���t�҂ɏ�����������A�Ƃ������ƂɂȂ�킯�ł��B

���劔�傩�牞�傳�ꂽ�ΏێҊ����́A���ϓ��܂Ō��J���t�㗝�l���ۊǂ��Ă���킯�ł��B

�ΏێҊ����̏��L���́A���ϓ��܂ł̊��ԁA���J���t�㗝�l�ɂȂ��͖̂��炩���Ǝv���܂����A

���劔��ɂ���̂�����Ƃ����J���t�҂ɂ���̂��͔��R�Ƃ��Ȃ��i�ǂ�����������ƌ�����j����������Ǝv���܂��B

���喼��Ǘ��l�͌��J���t�̐������ɑΏێ҂̊��喼������������Ȃ���Ȃ�Ȃ��A

�Ƃ����l�����͌����ĊԈႢ�ł͂Ȃ��Ǝv���܂��B

�u�Ώێ҂̑�����̋c�����̐��v�͕���Ȃ̂ł��B

This is not the current topic, but the "original" of a document is in the

custody of a public bureau in charge,

whereas a "copy" of the document the

other various places.

�������ł͂���܂��A���鏑�ނ́u���{�v�͐��{�̒S���̕��ǂɂ����ĕۊǂ����̂ł����A

���̏��ނ́u�ʂ��v�͐��{�S�����LjȊO�̗l�X�ȏꏊ�ɂ����ĕۊǂ����̂ł��B

For example, the "original" of a family register is in the custody of the

"Legal Affairs Bureau,"

whereas it is a copy of a family register and an

abstract of a family register that are available to citizens.

Citizens can't

acquire the "original" of a family register.

Concerning a real estate

register and a commercila register,

citizens can peruse the "original" of

these registers at the nearby "Legal Affairs Bureau,"

whereas they can't

acquire the "original" itself.

They can acquire only a copy of these

registers and an abstract of these registers.

Precisely speaking, the

"original" of these registers is available to citizens

at the nearby "Legal

Affairs Bureau" (that is to say, citizens can get the information),

whereas

citizens can't acquire the "original" itself.

�Ⴆ�A�ːЂ́u���{�v�͖@���ǂ��ۊǂ��Ă���킯�ł����A�s��������ł���̂͌ːГ��{��ːЏ��{�Ȃ̂ł��B

�s�����ːЂ́u���{�v���擾���邱�Ƃ͂ł��Ȃ��̂ł��B

�s���Y�o�L��Ə��Ɠo�L��Ɋւ��Č����A�s���́A�Ŋ�̖@���ǂł����̓o�L��́u���{�v���{�����邱�Ƃ��ł��܂����A

�u���{�v���̂��̂��擾���邱�Ƃ͂ł��Ȃ��̂ł��B

�s���͂����o�L��̓��{�⏴�{���擾���邱�Ƃ����ł��Ȃ��̂ł��B

���m�Ɍ����A�s���́A�Ŋ�̖@���ǂł����̓o�L��́u���{�v�𗘗p�\�Ȃ̂ł��i���Ȃ킿�A�������ł���j���A

�u���{�v���̂��̂��擾���邱�Ƃ͂ł��Ȃ��̂ł��B

���Z���i����@��́A

�u�c�����ށv�́u���{�v�͊e�u�����ǁv�ɂ����Č��O�̏c���ɋ������̂ł����A

�u�c�����ށv�́u�ʂ��v�͗Ⴆ�Ώ،���������o�҂̖{�X���͎傽�鎖�����ɂ����ďc���ɋ������̂ł��B

Even though items mentioned in a "copy" of a document are quite the same as

those in the "original" of the document,

the "copy" is still different from

the "original."

Legally, a "copy" of a document is not equal to the

"original" of the document.

���Ƃ������́u�ʂ��v�̋L�ړ��e���u���{�v�̋L�ړ��e�ƑS�������ł����Ă��A

�u�ʂ��v�͂�͂�u���{�v�Ƃ͈قȂ��Ă���̂ł��B

�@����́A�����́u�ʂ��v�́u���{�v�Ɠ���̂��̂Ƃ����킯�ł͂Ȃ��̂ł��B

{kind=link}

{kind=link}