2017擭2寧22擔(栘)

2017擭2寧20擔

嶰旽抧強姅幃夛幮

姅幃夛幮娵僲撪儂僥儖乮旕忋応乯偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttp://www.mec.co.jp/j/news/archives/mec180220_TDmarunouchihotel.pdf

乮僂僃僽僒僀僩偲摨偠PDF僼傽僀儖乯

H30.02.21 10:28

嶰旽抧強姅幃夛幮

岞奐攦晅撏弌彂

乮EDINET偲摨偠PDF僼傽僀儖乯

H30.02.21 10:41

姅幃夛幮娵僲撪儂僥儖

堄尒昞柧曬崘彂

乮EDINET偲摨偠PDF僼傽僀儖乯

H29.12.14 12:18

姅幃夛幮娵僲撪儂僥儖

敿婜曬崘彂亅戞160婜(暯惉29擭4寧1擔亅暯惉29擭9寧30擔)

乮EDINET偲摨偠PDF僼傽僀儖乯

H29.06.26

11:28

姅幃夛幮娵僲撪儂僥儖

桳壙徹寯曬崘彂亅戞159婜(暯惉28擭4寧1擔亅暯惉29擭3寧31擔)

乮EDINET偲摨偠PDF僼傽僀儖乯

亂僐儊儞僩亃

嶰旽抧強姅幃夛幮偑姅幃夛幮娵僲撪儂僥儖姅幃偵懳偟偰岞奐攦晅傪幚巤偡傞丄偲偺偙偲偱偡丅

偨偩偟丄姅幃夛幮娵僲撪儂僥儖偼旕忋応婇嬈偱偡丅

旕忋応婇嬈姅幃偵懳偟偰岞奐攦晅傪幚巤偡傞丄偲偄偆帠椺偵側傝傑偡丅

旕忋応婇嬈姅幃偵懳偟偰岞奐攦晅傪幚巤偡傞偙偲偼偱偒傞偺偐丄偲偄偆揰偵偮偄偰偱偡偑丄

嬥梈彜昳庢堷朄忋偼丄乽偱偒側偄乿偲偼彂偐傟偰偄側偄偺偱偼側偄偐偲巚偄傑偡丅

尰幚揑偵偼丄岞奐攦晅戙棟恖偺懳墳師戞丄偲偄偆偙偲偵側傞偺偱偼側偄偐偲巚偄傑偡丅

姅庡偑岞奐攦晅偵墳曞傪偟偨姅幃傪墳曞屻偼攧媝偱偒側偔偡傞乮墳曞姅庡偵傛傞姅幃偺擇廳忳搉傪偱偒側偔偡傞乯丄

偲偄偆偙偲傪偳偺傛偆偵幚柋忋扴曐偟偰偄偔偺偐偑丄旕忋応姅幃偺応崌偼栤戣偵側傞偺偱偼側偄偐偲巚偄傑偡丅

忋応姅幃偺応崌偼丄墳曞偑峴傢傟偨姅幃偵偮偄偰偼丄僐儞僺儏乕僞乕丒僔僗僥儉忋攧媝傪偱偒側偔偡傞巇慻傒偑惍偭偰偄傞

偺偱偼側偄偐偲巚偄傑偡偑丄旕忋応姅幃偵偮偄偰偼丄姅幃帺懱偑僐儞僺儏乕僞乕丒僔僗僥儉忋庢傝埖傢傟偰偄側偄傢偗偱偡丅

乽姅庡柤曤忋偼傟偭偒偲偟偨姅庡側偺偩偑丄岞奐攦晅偵偼墳曞嵪傒側偺偱丄偦偺姅庡偼偦偺墳曞姅幃偺攧媝傪峴偊側偄丅乿

偲偄偆忬懺傪旕忋応姅幃偵偮偄偰偳偺傛偆偵幚尰偟偰偄偔偺偐丄偑巹偑崱巚偄晅偔幚柋忋偺堦斣偺栤戣揰偱偼側偄偐偲巚偄傑偡丅

旕忋応婇嬈偺姅庡偼丄杮棃揑偵摿掕丒彮悢偱偡乮姅庡偼奆丄壠懓傗抦傝崌偄摨巑偩偭偨傝偡傞乯偺偱丄

恆巑嫤掕偺傛偆側宍偱丄屳偄偵僩儔僽儖偑婲偒側偄傛偆偵庤懕偒傪恑傔偰偄偔傛偆偵偡傞偼偱偒傞偺偐傕偟傟側偄側偲巚偄傑偟偨丅

師偵丄娭楢偡傞榑揰偲偄偆偙偲偱丄乽忋応攑巭乿偵偮偄偰嫵壢彂傪僗僉儍儞偟偰堦尵偩偗僐儊儞僩傪彂偒偨偄偲巚偄傑偡丅

乽僛儈僫乕儖丂嬥梈彜昳庢堷朄乿丂戝嶈掑榓 幊屗慞堦 挊丂乮擔杮宱嵪怴暦弌斉幮乯

戞2復丂忋応惂搙偲敪峴奐帵

2. 庢堷強偺忋応惂搙

(2) 忋応攑巭

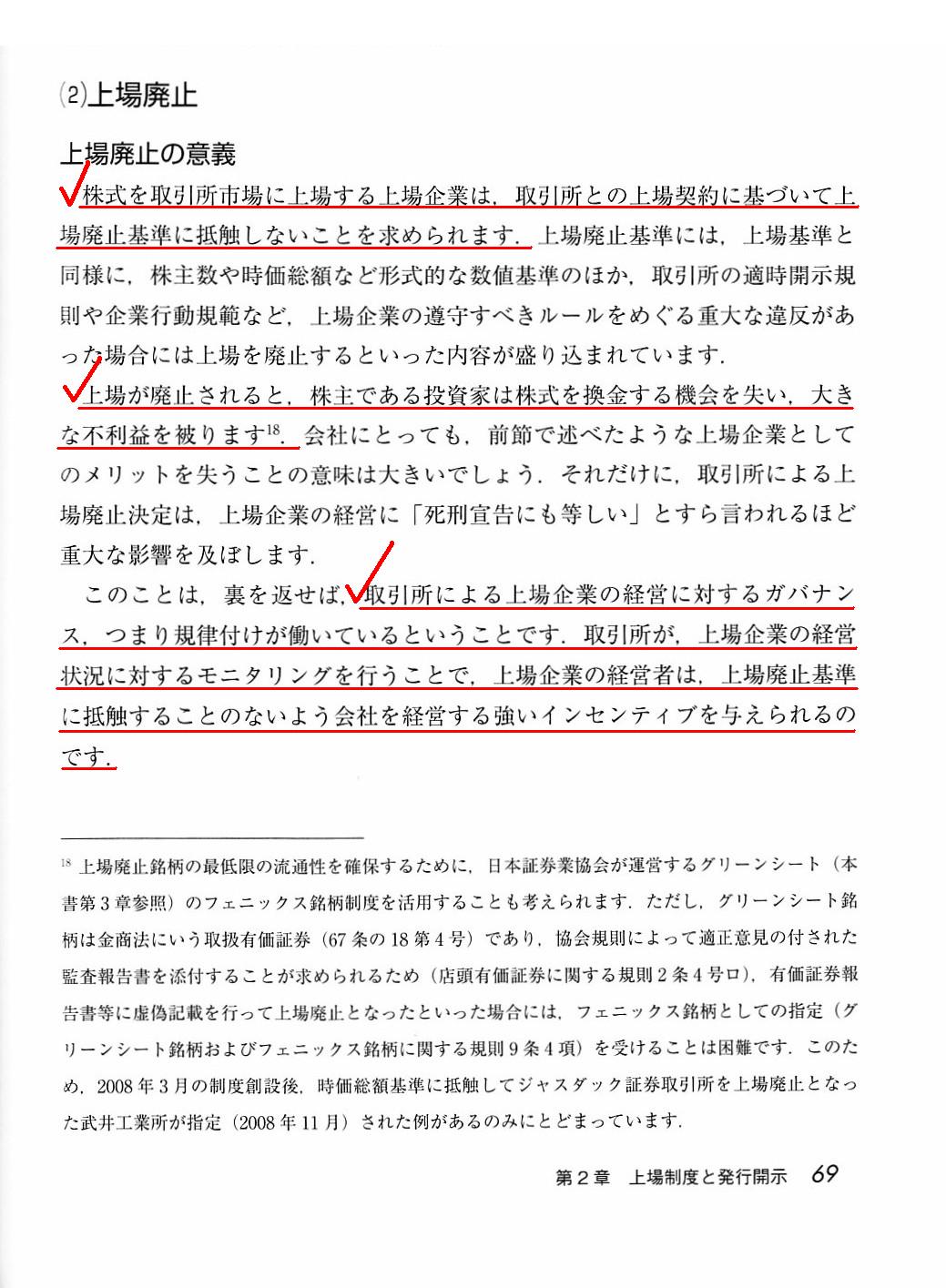

忋応攑巭偺堄媊

乽69儁乕僕乿

宱塩攋抅埲奜偺棟桼偵傛傞忋応攑巭

乽71儁乕僕乿

寢榑傪堦尵偱尵偄傑偡偲丄乽忋応攑巭婎弨乿偑愝偗傜傟偰偄傞棟桼偼忋応攑巭傪偝偣側偄偨傔偱偁傞丄偲尵偊傞偲巚偄傑偡丅

偳偆偄偆偙偲偐偲尵偄傑偡偲丄姅幃巗応偑搳帒壠偵偲偭偰乽姺嬥偺応乿偲偟偰婡擻偡傞偨傔偵偼丄

忋応攑巭婎弨偵掕傔傜傟偰偄傞奺崁栚偵忢偵拲堄傪暐偄側偑傜敪峴幰偑宱塩傪峴偆偙偲偑戝愗偩丄偲偄偆堄枴偱偡丅

抂揑偵尵偊偽丄乽忋応攑巭婎弨乿偺栚揑偼忋応攑巭傪峴偆偙偲偱偼側偄傢偗偱偡丅

側偤側傜偽丄忋応偑攑巭偝傟傑偡偲丄乽姺嬥偺応乿傪幐偆偙偲偵側偭偨搳帒壠偑嵟傕戝偒側塭嬁傪庴偗傞偙偲偵側傞偐傜偱偡丅

偱偡偺偱丄壖偵忋応攑巭婎弨偵掞怗偡傞帠懺偑惗偠偨応崌偼丄徹寯庢堷強偼摉奩姅幃傪懄嵗偵忋応攑巭偵偡傞偺偱偼側偔丄

姅幃巗応偑偱偒傞尷傝乽姺嬥偺応乿偲偟偰婡擻偡傞傛偆丄姅幃偺庢堷傪妶惈壔偝偣傞嶔傪島偢傞傛偆敪峴幰偵巜帵偡傞丄

偲偄偆偙偲偑忋応惂搙忋媮傔傜傟傞偲巚偄傑偡丅

媡愢揑偱偡偑丄忢擔崰偐傜乽忋応攑巭婎弨乿偺奺崁栚傪堄幆偟偨宱塩傪峴偆偙偲偑敪峴幰偵偼媮傔傜傟傞傢偗偱偡丅

偙偺堄枴偵偍偄偰丄乽忋応攑巭婎弨乿偼孻朄偵帡偰偄傞偺偩傠偆偲巚偄傑偟偨丅

孻朄偺栚揑偼丄斊嵾偺張敱偱偼側偄傢偗偱偡丅

孻朄偺栚揑偼丄斊嵾偺梊杊偱偁傞傢偗偱偡丅

乽忋応攑巭婎弨乿偺栚揑偼丄忋応攑巭偺梊杊側偺偱偡丅

傑偨丄搳帒壠偑晄摿掕懡悢偺応崌偼丄

搳帒壠偑乽姺嬥偺応乿傪幐偆偙偲偑側偄傛偆偵偡傞偙偲偑丄尰幚揑側搳帒壠曐岇偺娤揰偐傜偼廳梫偵側傝傑偡偺偱丄

帠嬈傪宲懕偟偰偄傞夛幮偑擟堄偵乮攦廂側偳偺棟桼埲奜偵乯姅幃偺忋応傪峴偆偙偲偼忋応惂搙忋偼擣傔傜傟側偄丄

偲峫偊側偗傟偽側傜側偄偲巚偄傑偡丅

堦懱偳偆偄偆偙偲側偺偱偟傚偆偐丅

巹偼EDINET偱姅幃夛幮娵僲撪儂僥儖偑娭搶嵿柋嬊挿偵採弌偟偨桳壙徹寯曬崘彂傪墈棗偟偰偄傞偺偱偡偑丅

姅幃夛幮娵僲撪儂僥儖偺偙偺桳壙徹寯曬崘彂偼傑偝偵暥帤捠傝乽EDINET採弌彂椶乿偺偼偢偱偡偑丅

嶲峫傑偱偵丄僩儓僞帺摦幵姅幃夛幮偑暯惉23擭6寧24擔偵採弌偟傑偟偨乽暯惉23擭3寧婜乿偺桳壙徹寯曬崘彂傪尒偰傒傑偟偨丅

乽亂廲棗偵嫙偡傞応強亃偼丄僩儓僞帺摦幵姅幃夛幮姅幃偑忋応偟偰偄傞寁5偮偺徹寯庢堷強偲側偭偰偄傑偡丅乿

寢榑傪堦尵偱尵偊偽丄嬥梈彜昳庢堷朄偵掕媊偝傟傞庬乆偺朄掕奐帵彂椶偼慡崙偺嵿柋嬊偵偍偄偰廲棗偵嫙偝傟丄

The fact that I as a mere citizen in this society can read this securities

report means

that this document is available for public inspection, that is

to say EDINET.

偙偺幮夛偺堦巗柉偵夁偓側偄巹偑偙偺桳壙徹寯曬崘彂傪墈棗偱偒偰偄傞偲偄偆偙偲偼丄

偙偺暥彂偼廲棗偵嫙偝傟偰偄傞偲偄偆偙偲偱偡丅偡側傢偪EDINET偺偙偲偱偡丅

Where do investors read various legal disclosure documents defined in the Financial Instruments and Exchange Act?

搳帒壠偼丄嬥梈彜昳庢堷朄偵掕媊偝傟傞庬乆偺朄掕奐帵彂椶傪偳偙偱尒傞偺偱偡偐丠

If a tender offer agent should deal with unlisted shares, a tender offerer can do a tender offer for unlisted shares.

枩堦岞奐攦晅戙棟恖偑旕忋応姅幃傪庢傝埖偭偰偄傞偲偡傟偽丄岞奐攦晅幰偼旕忋応姅幃偵懳偟偰岞奐攦晅傪峴偆偙偲偑偱偒傑偡丅

慜傕偭偰僩儔僽儖傪旔偗傛偆偲偄偆婥傪婲偙偝偣傞偲偄偆揰偵偍偄偰丄

乽桳壙徹寯忋応婯掕乿偵掕傔傜傟偰偄傞乽忋応攑巭婎弨乿偼孻朄偵杮幙揑偵帡偰偄傞偺偱偡丅

Just as the essential significance of the Penal Code is not the punishment of

crime but the prevention of crime,

that of the "delisting criteria" provided

in the "Securities Listing Regulations" is

not delisting itself but providing

a place for realizing securities.

孻朄偺杮幙揑堄媊偼丄斊嵾偺張敱偱偼側偔丄斊嵾偺梊杊偵偁傞傛偆偵丄

乽桳壙徹寯忋応婯掕乿偵掕傔傜傟偰偄傞乽忋応攑巭婎弨乿偺杮幙揑堄媊偼丄

忋応攑巭偦偺傕偺偵偱偼側偔丄桳壙徹寯偺姺嬥偺応偺採嫙偵偁傞偺偱偡丅

The only cause for delisting except a bankruptcy is mergers and acquisitions

of a listed company.

An application for delisting of a listed company's own

free will is not permitted

from a viewpoint of investor protection.

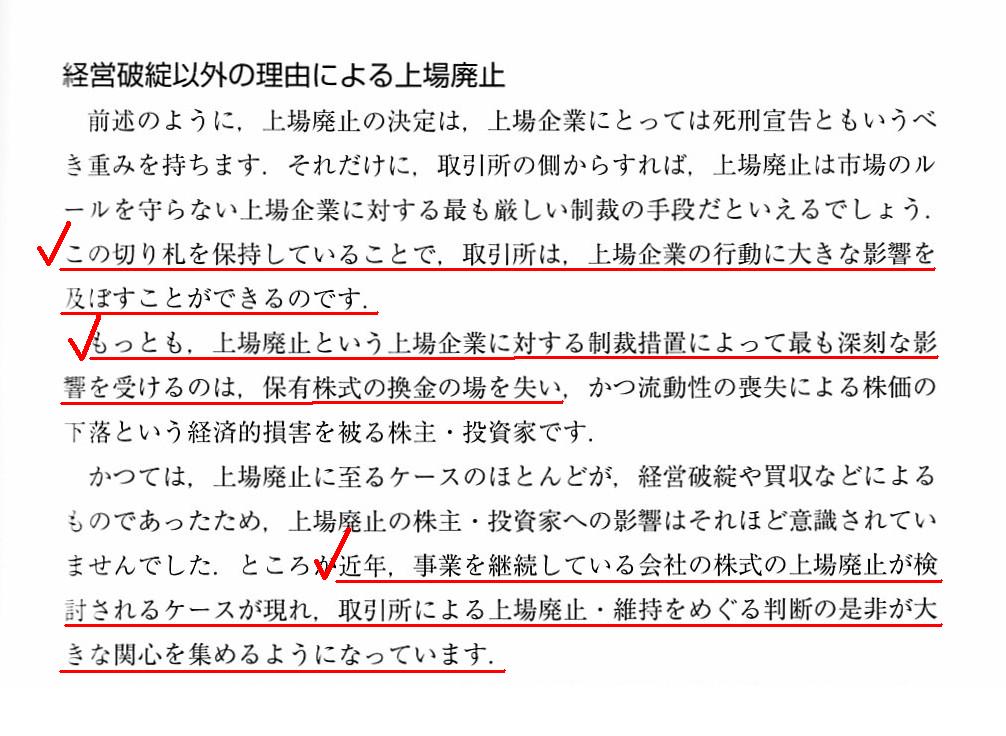

宱塩攋抅傪彍偔忋応攑巭偺桞堦偺尨場偼丄忋応偟偰偄傞婇嬈偺M&A偩偗側偺偱偡丅

忋応偟偰偄傞婇嬈偑帺庡揑偵忋応攑巭傪婅偄弌傞偙偲偼丄搳帒壠曐岇偺娤揰偐傜擣傔傜傟側偄偺偱偡丅

In case holders of securities are many and unspecified,

"disclosure" by an

issuer is not sufficient for investor protection.

An issuer's sustaining

effort to provide a place for realizing securities for investors in the market

is

the second essentials to investor protection (the first essentials are

"disclosure" by an issuer thoroughly).

桳壙徹寯偺曐桳幰偑晄摿掕懡悢偺応崌偼丄敪峴幰偵傛傞乽僨傿僗僋儘乕僕儍乕乿偱偼搳帒壠曐岇偺偨傔偵偼晄廫暘側偺偱偡丅

巗応偺搳帒壠偵桳壙徹寯偺姺嬥偺応傪採嫙偡傞搘椡傪敪峴幰偑愨偊娫側偔峴偆偙偲偑丄

搳帒壠曐岇偵偲偭偰擇斣栚偵杮幙揑側偙偲側偺偱偡乮嵟傕杮幙揑側偙偲偼偳偙傑偱偄偭偰傕敪峴幰偺乽僨傿僗僋儘乕僕儍乕乿偱偡乯丅

{kind=link}

{kind=link}

{kind=link}