2018年3月5日(月)

2018年3月3日(土)

http://citizen.nobody.jp/html/201803/20180303.html

2018年3月4日(日)

http://citizen.nobody.jp/html/201803/20180304.html

昨日のコメントの要点を一言で書きますと、

応募株主に発生するのは「売却益」ではなく実は「売却損」だ(なぜなら、現行税法上は対象会社株式の無償譲渡になるから)、

となります。

昨日紹介した一連の記事では、「売却益」とばかり書かれていまして、

この「売却益」が自社株を対価とした公開買付の実務上の阻害要因になっている、という論調になっていたわけです。

しかし、その考え方は実は間違いである、と私は昨日書いたわけです。

それで、他の人はどう思っているのだろうかと思い、「自社株 対価 公開買付」というキーワードで検索してみましたところ、

いくつかの解説記事がヒットしたのですが、ざっと見る限り、どれも「売却益」が認識されると解説されていました。

しかし、たとえ市場価格がある上場株式であっても、株式には客観的な公正な価額はない、と考えるべきだと思います。

いわゆる「時価」がある資産というのは、不動産や交換可能金額(換金価額)が決まっているごく一部の有価証券類のみである、

という考え方を行なうべきだと思います(全ての資産に時価があるわけでは全くないわけです)。

理論上も実務上も、「交換可能金額は確定しているか否か?」という観点から、資産の「時価」について考えるべきだと思います。

交換可能金額が確定していない資産に関しては、いわゆる「時価」はないものと考えなければならないと思います。

この点については、昨日は次のようなことを書きました。

>また、所得税法と法人税法からは、対象会社株式の譲渡の対価である公開買付者株式には価額はない、というふうに見えます。

>理論的には、公開買付者株式に公正な価額はないわけです(結局それが無償取得となる根本原因であると言えると思います)。

>例えば、決済日時点の株価などを公開買付者株式の公正な価額と考えることもできなくはないと思いますが、

>端的に言えば、日々変わり得る株価を公正な価額とみなしてよいのかどうかについては、やはり疑問が残るわけです。

>納税者は、決済日時点の株価と同じ金額を受け取った(その金額の所得を稼得した)というわけでは決してないわけです。

>結局このことも、公開買付者株式の受け取りが、税法上「売却益」になりようがない理由だと言っていいと思います。

「公開買付者株式」に関しては、交換可能金額が確定していませんので、

所得税法と法人税法からは、少なくとも「時価」のある資産ではないというふうに見えますので、

任意に価額を決めるわけにもいきませんので、「公開買付者株式」の価額(応募株主の公開買付者株式の取得価額)は0円である、

と考えるしかないわけです。

また、他の論点として、納税者は、例えば公開買付の開始日時点の株価(決済の条件)に納得・同意をして

公開買付に応募をしたにも関わらず、実際には終了日時点(さらには決済日時点)の株価が受け取る対価となってしまうわけです。

やや乱暴に言えば、これでは納税者(応募株主)は同意した買付条件とは異なる対価を受け取ることになるわけです。

そしてこれもやや乱暴に言えば、納税者(応募株主)が受け取る対価の金額は決まっていない、ということになるわけです。

昨日も書きましたように、結局のところ、単に「無償譲渡と無償取得が行われた。」という取り扱いをすることしかできないのです。

昨日は、納税者(応募株主)に「売却益」が発生することはないと書いたわけですが、「自社株を対価とする公開買付」には、

税法上そして会社法上そして金融商品取引法上(投資家保護の観点上)、非常に数多くの問題点があるようです。

次のサイトに一連の問題点が整理されていましたので紹介します↓。

自社株対価TOBの改正か?株主の課税繰り延べを税制改正で要望!

(2017.08.31 税理士を目指すサラリーマンのブログ)

ttp://yokohama-consultant.com/%E8%87%AA%E7%A4%BE%E6%A0%AA%E5%AF%BE%E4%BE%A1tob%E3%81%AE%E6%94%B9%E6%AD%A3%E3%81%8B

%EF%BC%9F%E6%A0%AA%E4%B8%BB%E3%81%AE%E8%AA%B2%E7%A8%8E%E7%B9%B0%E3%82%8A%E5%BB%B6%E3%81%B9%E3%82%92%E7%A8%8E/

また、インターネット上の解説記事では、「納税者(応募株主)に『売却益』が発生する」ことの根拠として、

経済産業省が作成した資料(税制改正への要望書)を紹介していました。

私も見てみたいと思い検索してみましたところ、次の資料が「売却益」発生の根拠のようです。

関連がある資料から関連がある部分をキャプチャーして紹介します。

平成30年度経済産業省税制改正要望について

平成29年8月31日

経済産業省経済産業政策局

企業行動課

ttp://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_r/index.html

平成30年度税制改正に関する経済産業省要望【概要】

ttp://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_r/pdf/1_02.pdf

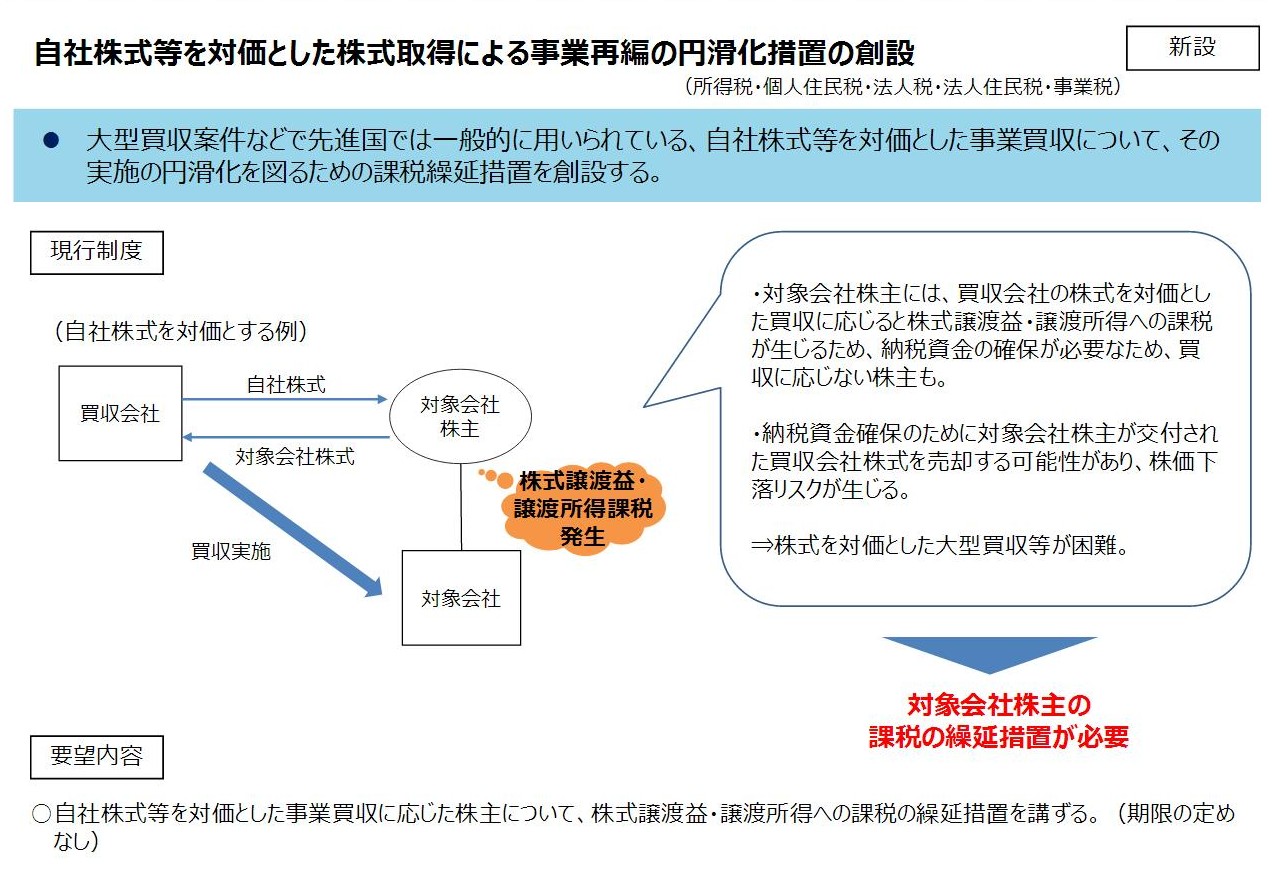

自社株式等を対価とした株式取得による事業再編の円滑化措置の創設

(7/63ページ)

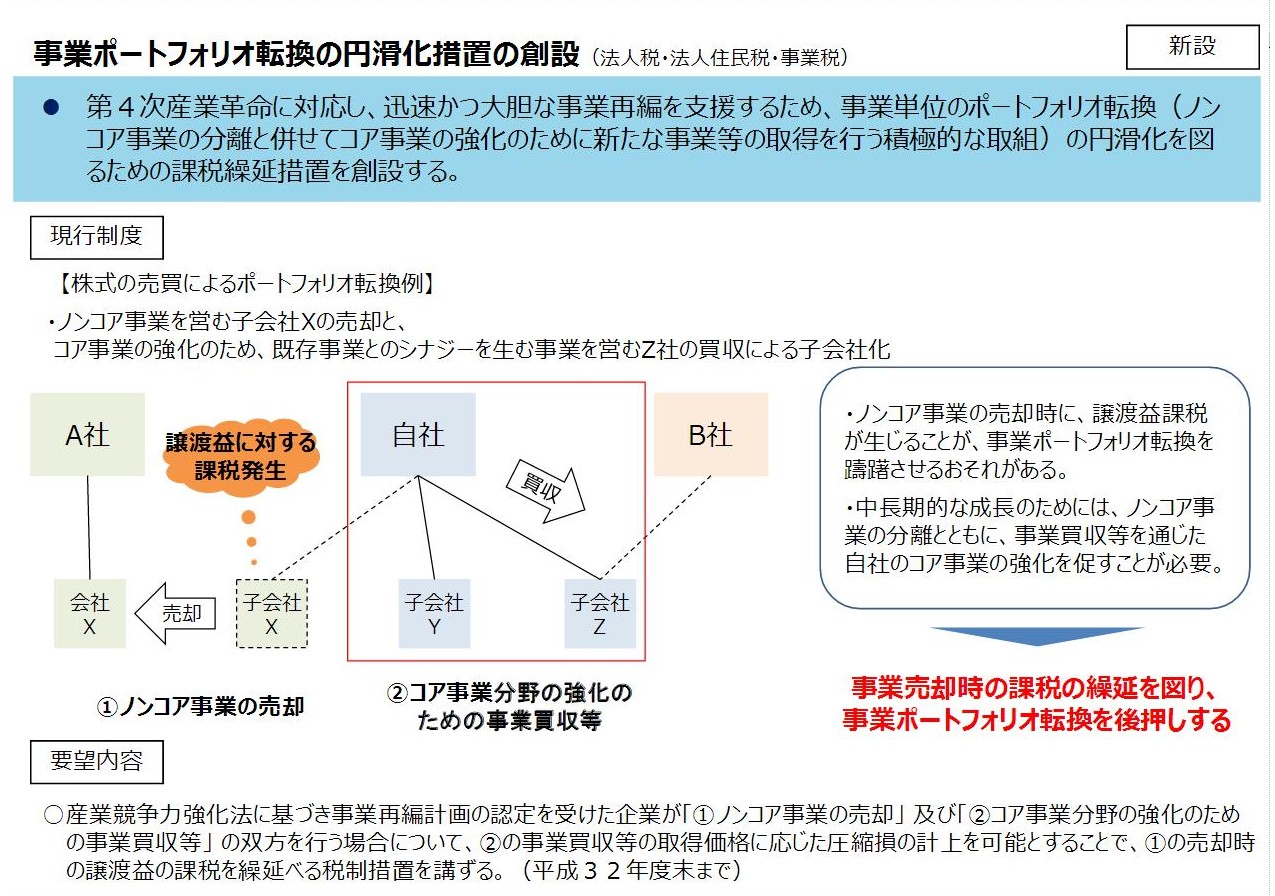

事業ポートフォリオ転換の円滑化措置の創設

(4/63ページ)

経済産業省作成の資料には、確かに次のように指摘されています。

>対象会社株主には、買収会社の株式を対価とした買収に応じると株式譲渡益・譲渡所得への課税が生じる

しかし、昨日も書きましたように、この点に関して税制改正を行なうのならば、課税の繰延措置を講じるのではなく

「公開買付者株式は対象会社株式の取得原価を承継する」という旨の規定を税法に設けるようにするべきなのです。

それが公開買付者と応募株主(対象会社株主)が意図している取引(出資を継続させたいだけ)に合致した取り扱いなのです。

経済産業省は、会社が事業の譲渡を行った場合に発生する譲渡益の課税の繰延と混同してしまっているのではないかと思いました。

所得税法と法人税法の主務省庁である国税庁は、経済産業省に対し、こう言いたいのではないかと思いました。

"Look Acts before you leap a section." (所管跳び越える前に法律くらい読んどけ。)

One idea is that revenues and expenses on the corporation accounting are not

carried forward,

whereas taxable incomes and tax losses on the tax accounting

can be carried forward.

The reason for it is a balance sheet.

Conceptually

speaking, compared with tax losses, "retained earnings" on the corporation

accounting

are not carried forward, actually.

Conceptually

speaking,

revenues and expenses on the corporation accounting are closed

definitely at each accounting period

and "retained earnings" on the

corporation accounting "continue" or "go on" "naturally" to the next accounting

period,

whereas taxable incomes and tax losses on the tax accounting can be

"brought over"

"all the way" to the next accounting period.

In theory,

taxable incomes and tax losses on the tax accounting

don't "continue" or "go

on" to the next accounting period at all.

Conceptually speaking, a difference

between revenues and expenses on the corporation accounting

"continue" or "go

on" to the next accounting period as "retained earnings,"

whereas a

difference between taxable incomes and tax losses on the tax accounting

don't "continue" or "go on" to the next accounting period at all.

The

meaning of a term "carry forward" on the accounting is essentially different

between both accounting.

To put it simply, "retained earnings" "continue" to

the next accounting period,

whereas a tax loss has its own accounting period.

The center of this understanding above is a balance sheet.

If you

understand a balance sheet, you can understand my explanation.

企業会計上の収益と費用を繰り越すということはしないが、税務会計上の課税所得や税務上の欠損金は繰り越すことができる、

という考え方があります。

そう思う理由は、貸借対照表です。

概念的に言えば、税務上の欠損金と比較すると、企業会計上の「利益剰余金」は実は繰り越されることがないのです。

概念的に言えば、企業会計上の収益と費用は各会計期間毎に確定的に帳簿が締め切られ、

企業会計上の「利益剰余金」は「自然と」次の会計期間へと「続く」もしくは「次の(約束の)場所へ行く」ことになります。

一方、税務会計上の課税所得や税務上の欠損金は「わざわざ」次の会計期間へと「持っていく」ことができるのです。

理論的には、税務会計上の課税所得や税務上の欠損金が

次の会計期間へと「続く」もしくは「次の(約束の)場所へ行く」ということは決してないのです。

概念的に言えば、企業会計上の収益と費用の差額は

「利益剰余金」として次の会計期間へと「続く」もしくは「次の(約束の)場所へ行く」ことになるのですが、

税務会計上の課税所得と税務上の欠損金との差額は

次の会計期間へと「続く」もしくは「次の(約束の)場所へ行く」ということは一切ないのです。

「繰り越す」(carry

forward)という会計用語の意味が、企業会計と税務会計の間で本質的には異なっているのです。

簡単に言えば、「利益剰余金」は次の会計期間へと「続く」のですが、税務上の欠損金はその会計期間だけのものなのです。

上記の理解の中心にあるものは、貸借対照表なのです。

貸借対照表を理解していれば、私の説明が分かるのです。

{kind=link}

{kind=link}