2018年3月3日(土)

2018年2月1日(木)日本経済新聞

M&A 自社株活用 法改正へ 新興主導 再編促す

(記事)

2018年2月1日(木)日本経済新聞

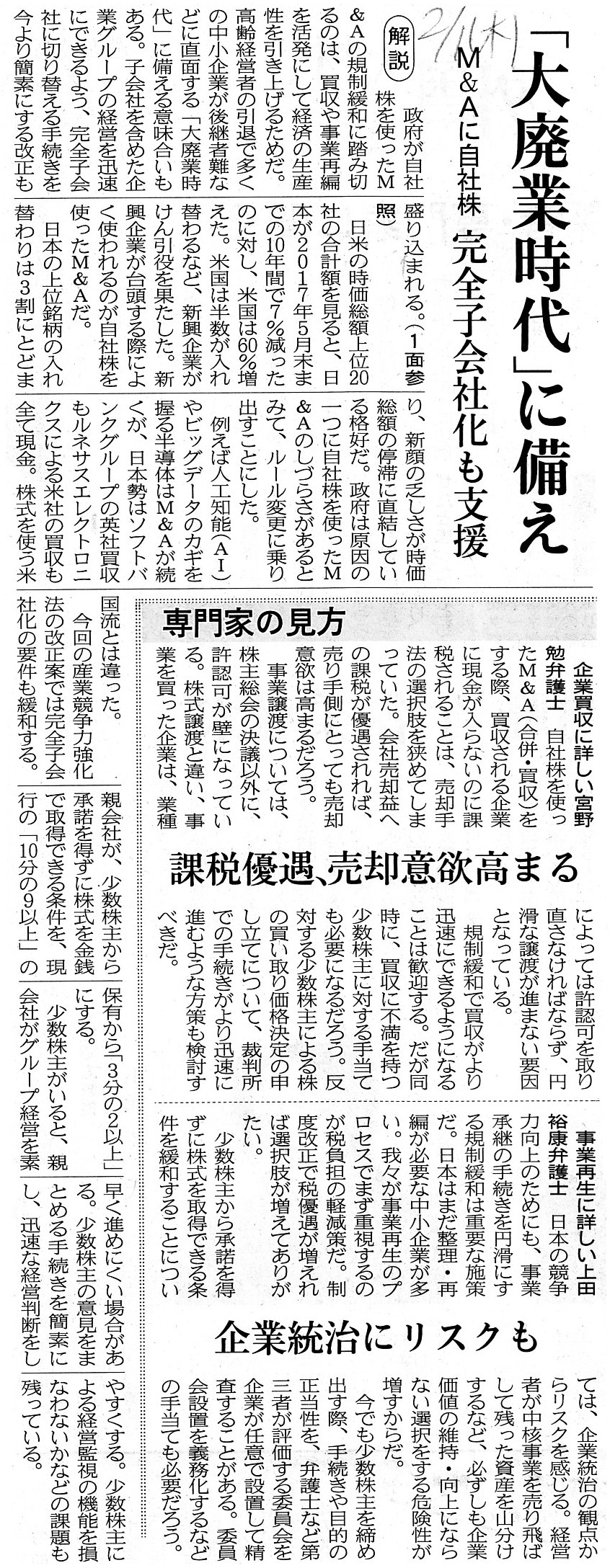

「大廃業時代」に備え M&Aに自社株 完全子会社化も支援

専門家の見方

企業買収に詳しい宮野勉弁護士 課税優遇、売却意欲高まる

事業再生に詳しい上田裕康弁護士 企業統治にリスクも

(記事)

2018年2月1日(木)日本経済新聞

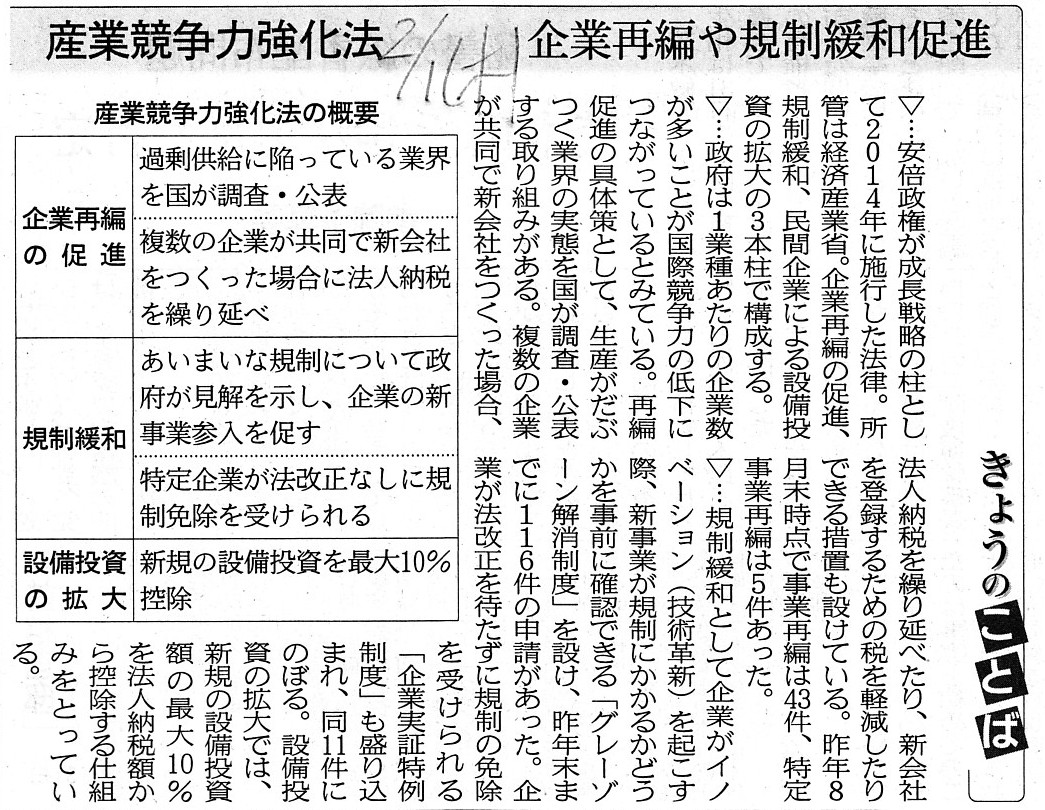

きょうのことば

産業競争力強化法 企業再編や規制緩和促進

(記事)

2018年2月2日(金)日本経済新聞

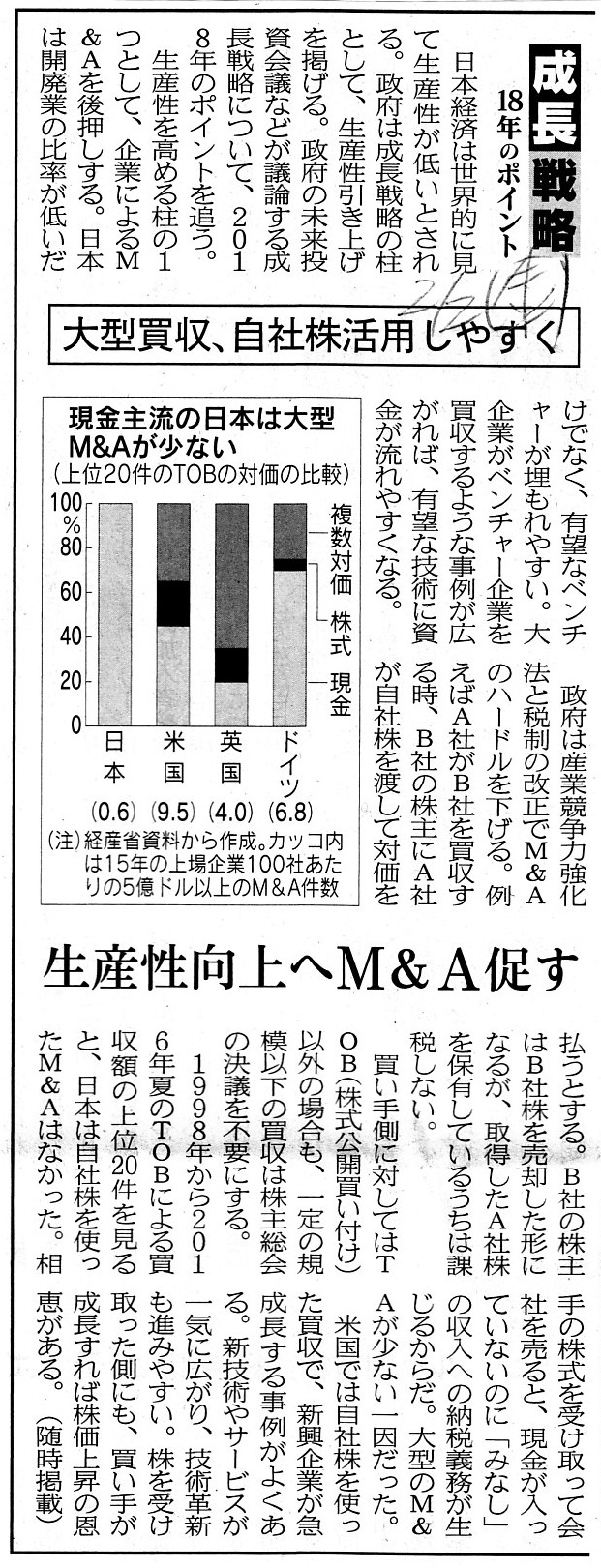

成長戦略 18年のポイント

大型買収、自社株活用しやすく 生産性向上のM&A促す

(記事)

2018年2月24日(土)日本経済新聞

自社株でTOB 政府が全面解禁案 米規制かわす 企業の開示負担軽く

(記事)

>産業競争力の強化に関する施策を総合的かつ一体的に推進するための態勢を整備するとともに、

>規制の特例措置の整備等及びこれを通じた規制改革を推進し、

私はこの文を読み、「国家総動員法」を思い出しました。

また、「大政翼賛会」のことも思い出しました。

「産業競争力強化法」は、言わば現代版「国家総動員法」だと言えるでしょう。

さすが現政権(の祖父が関係していたわけですが)だと思いました、というのは冗談ですが。

「第二条」(定義)を読みますと、やはり、国家的な(総合的かつ一体的な)視点から「規制の特例措置」を整備することが

「産業競争力強化法」の目的であるとのことです。

「産業競争力強化法」にいう「規制の特例措置」とは、

「法律により規定された規制について」別に特例に関する措置を講じることであるとのことです。

私は先ほど、「原法律」という言葉を用いたわけですが、「産業競争力強化法」の条文の文言を用いますと、

「主務省令」により規定された規制を「産業競争力強化法」により変えることができる、ということになります。

「国民生活の向上及び国民経済の健全な発展に寄与することを目的する」という錦の御旗を掲げれば、

たいがいの法律は「産業競争力強化法」のみにより任意に変えられる、ということになります。

「産業競争力強化法」の条文をざっと見てみたのですが、やはり例えば会社法の規定が直接的に変えられているようです。

他にも、金融商品取引法の規定も「産業競争力強化法」により直接的に変えられています。

省庁横断的なので、「産業競争力強化法」の「主務大臣」は、「総理大臣」でなければならないのではないかと思いました。

「国家総動員法」についてインターネットで調べてみますと、

「国家総動員法は一種の白紙委任状にも等しい授権法である」と書かれていましたが、

「産業競争力強化法」により「主務省令」の規定を変えられるのであれば、

主務省庁は「産業競争力強化法」に白紙委任をしているに等しいと言えると思います。

「国家的・総合的・一体的」と「所管」とは、トレードオフの関係のあるのだと思います。

本来的には、「産業競争力強化法」により「規制の特例措置」を設けるのではなく、政府・総理大臣が所管する省庁に指示をして、

やはり主務省庁が「主務省令」を改正する、という手続きを経るべきだと思いました。

2018年2月24日(土)付けの日本経済新聞の記事には、次のように書かれています。

>じつは自社株対価TOBは11年にすでに制度自体が作られたが、税制が障害となり全く使われていなかった。

>買収される側の企業の株主が相手から株式を受け取るのと引き換えに自分の持っている株を渡すと

>「もともと持っていた株を譲渡した」と見なされ、課税されるためだ。

確かに、金融商品取引法だけを改正しても、税法の規定が制度改正の趣旨に沿っていなければ、

改正した公開買付制度が用いられることは実務上はない、ということになってしまいます。

つまり、所得税法と法人税法も、金融商品取引法の改正も同時に改正しなければならないわけです。

しかし、法の整合性を図るためには、まさに所得税法と法人税法そのものを改正することが必要でありそれで十分であるわけです。

法の体系としては、「産業競争力強化法」により「規制の特例措置」を設ける話ではないわけです。

法理論的には、「スーパー特別法(超特別法)」や現代版「国家総動員法」は間違っているということになると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}