2017年12月1日(金)

総務省

政治資金収支報告書及び政党交付金使途等報告書

ttp://www.soumu.go.jp/senkyo/seiji_s/seijishikin/

なるほど!政治資金 政治資金関連コーナー

ttp://www.soumu.go.jp/senkyo/seiji_s/tebiki.html

III.収支報告書等の作成

ttp://www.soumu.go.jp/main_content/000077916.pdf

A)概説

1.収支報告書に記載すべき事項

(1)

収入

収支報告書の記載事項(収入)

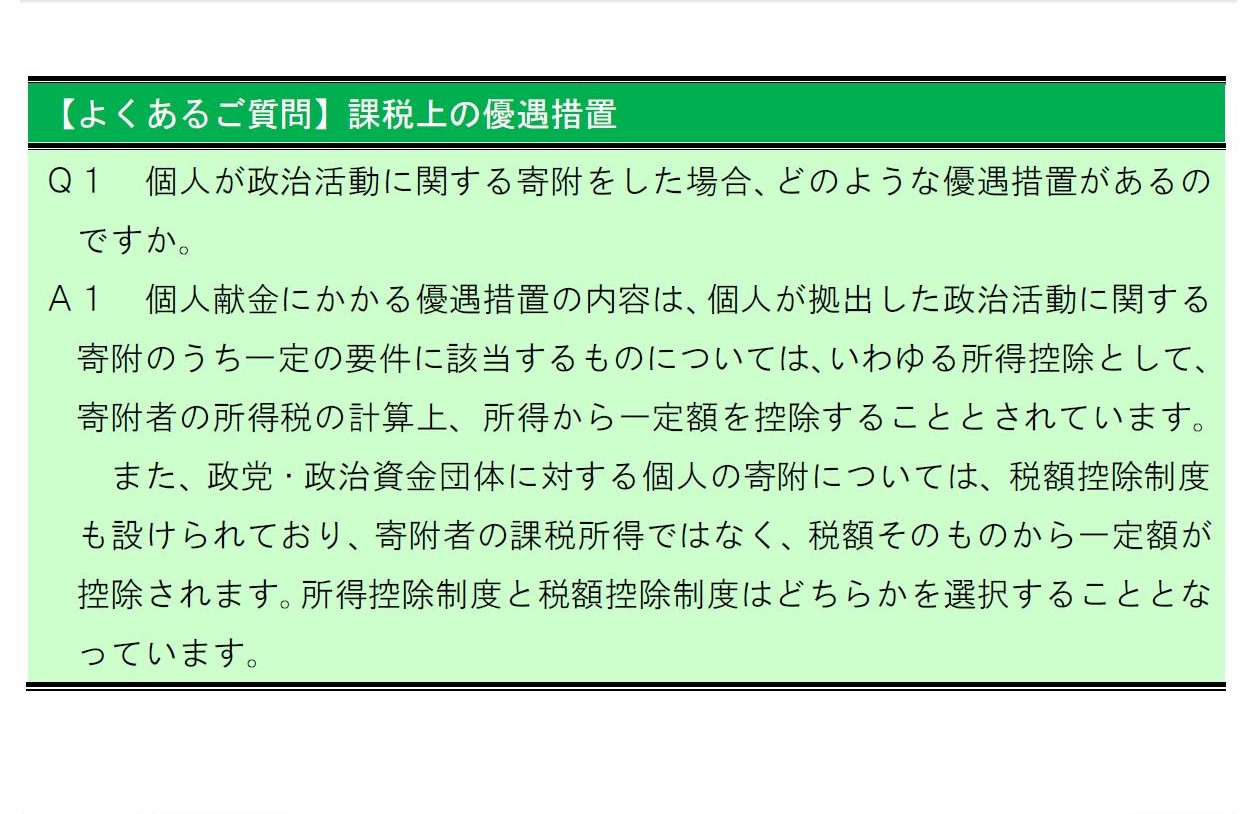

【よくあるご質問】課税上の優遇措置

(6/111ページ)

B)記載方法及び記載例

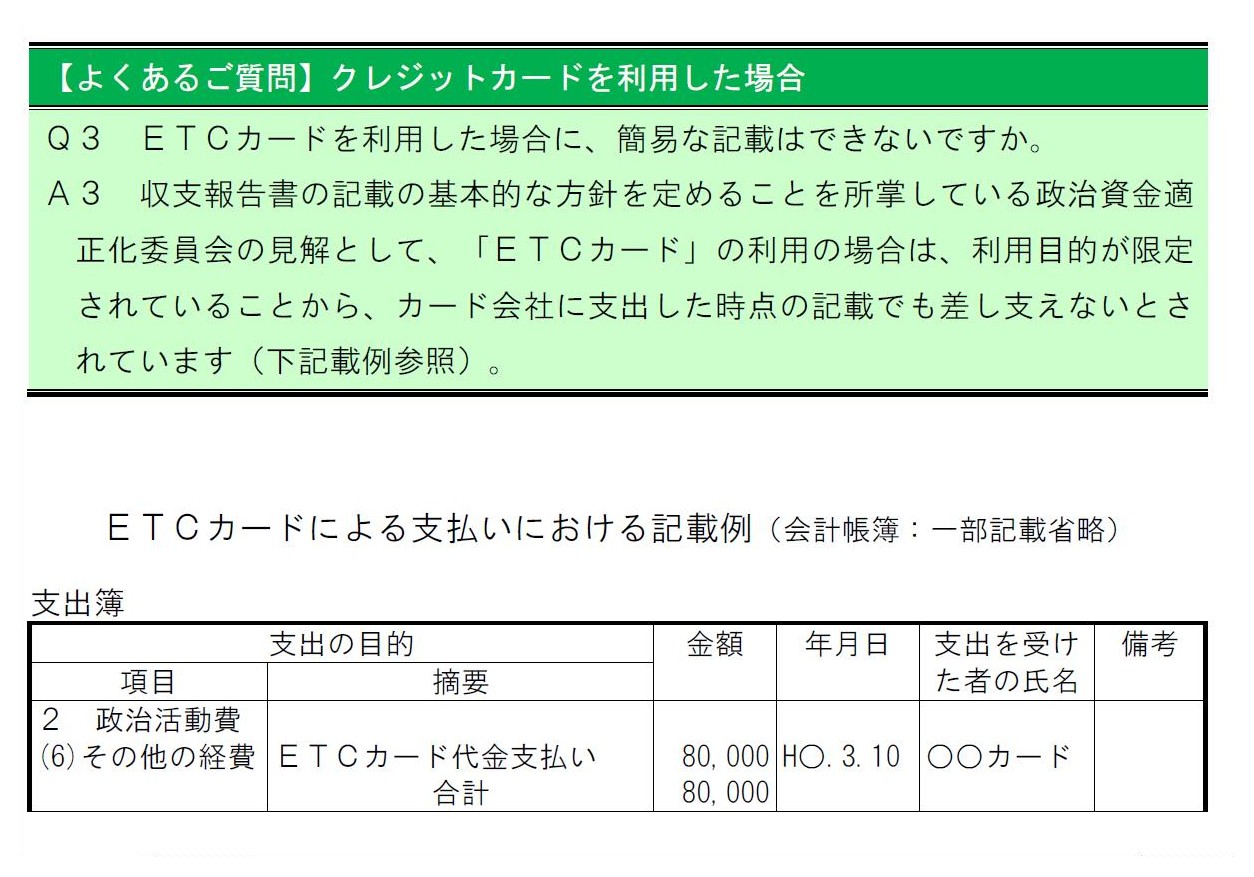

【よくあるご質問】クレジットカードを利用した場合

ETCカードによる支払いにおける記載例(会計帳簿:一部記載省略)

(109/111ページ)

国は「法律上の人」なのかそれとも「法律上の人」ではないのか、という点についての昨日のコメント

2017年11月29日(水)

http://citizen.nobody.jp/html/201711/20171129.html

2017年11月30日(木)

http://citizen.nobody.jp/html/201711/20171130.html

【コメント】

昨日2017年11月30日(木)

、総務省は2016年分の「政治資金収支報告書」を発表した、とのことです。

一昨日の2017年11月29日(水)

には、

国は「法律上の人」なのかそれとも「法律上の人」ではないのか、という点についてコメントを書き、

昨日2017年11月30日(木)

は学校(大学等)は「法人」か否かについてコメントを書きました。

では、ここで質問です。

「政治資金収支報告書」で開示される政党や政治団体・資金管理団体というのは、

「法人」でしょうか、それとも、「法人」ではないでしょうか。

答えは、「法人」ではない、です。

「政治資金収支報告書」は、政党や政治団体・資金管理団体単位で作成されるものです。

他の言い方をすると、政治資金の収支というのは、政党や政治団体・資金管理団体単位で把握・計算されるものであるわけです。

ただ、それら政党や政治団体・資金管理団体というのは、「法人」ではないのだけは確かであるわけです。

政党や政治団体・資金管理団体は、「○○党」という名称であったり、「○○会」という名称であったり、

「○○政治研究会」という名称であったりするわけです。

他にも、1つの政党の中に複数の派閥があったりして、派閥それぞれが1つのグループを形成しているわけです。

政治や政界における人間関係に関しては、そう言った括りや分類や区分けで全く構わないわけですが、

グループにおける収入と支出の計算に当たっては話は簡単ではない、と言わねばなりません。

特に、税法の観点から見ると、政党や政治団体・資金管理団体の収入と支出の範囲というのは完全に不明確であるわけです。

実は、グループにおける収入と支出の範囲と帰属先を明確に限定する・紐付ける手段が「法人」であるわけです。

確かに、たとえ法人がなくても、「政治資金収支報告書」に記載されているように、

「この収入はグループの収入であり、また、この支出はグループの支出である。」、といった具合に、

ある収入と支出をグループの収入と支出であると区別・判断・明示・表現することはできるわけです。

しかし、特に税法の観点から見ると、それでは収入と支出について明確ではない部分があると言いますか、

もっと率直に言えば、益金と損金の金額が全く不明だ、というふうに見えるわけです。

端的に言って、ある人甲がある人乙から寄附を受けたならば、甲には所得(益金)が発生するわけです。

その所得(益金)の概念・認識が政党や政治団体・資金管理団体には一切ないわけです。

「政治資金収支報告書」にも、政党や政治団体・資金管理団体の所得(益金)に関しては一切言及されていません。

政党や政治団体・資金管理団体が法人ではないならば、政党や政治団体・資金管理団体が受けた寄附金等は全て、

党首個人や派閥の長個人や団体の代表者個人の収入・所得・益金である、という捉え方になるわけです。

単刀直入に言えば、法人ではない私的に形成された器(政党や派閥や任意団体等)が寄附金を受け取ることはできないのです。

私的に形成された器(政党や派閥や任意団体等)が寄附金を受けた場合は、その代表者の個人所得になるわけです。

寄附金を受け取ることができるのは、法律上の人だけだからです。

収入・所得・益金が帰属するのは法律上の人だけであり、支出・経費・損金が帰属するのも法律上の人だけなのです。

自分達で勝手に作ったグループ(政党・派閥・団体・器・契約等)に、収入(益金)や支出(損金)が帰属することはないのです。

むしろ、自分達が目的を持って形成したグループ(政党・派閥・団体・器・契約等)に、

収入(益金)や支出(損金)を帰属させるために、「法人」を設立するわけです。

ですので、税法の観点から見ると、「政治資金収支報告書」には重要な概念が完全に抜け落ちている、

というふうに私には見るわけです。

紹介している総務省のウェブサイト上にある、「政治資金収支報告書及び政党交付金使途等報告書」と

「なるほど!政治資金 政治資金関連コーナー」の各資料を読みますと、

「税」という言葉がほとんど出てこないと言っていいくらいです。

ざっと読んでいますと、”租税特別措置法に規定する寄附金控除の適用を受ける政治団体”

という記述はありましたが、これは政治団体側の取り扱いではなく、寄附者の側の取り扱いです。

上の方にスキャンして紹介していますが、「【よくあるご質問】課税上の優遇措置」に記載されている内容は、

政治団体の課税関係ではなく、寄附者の課税関係です。

政治団体の課税関係については総務省その他の頭の中にはないようです。

また、上の方にもう1つスキャンして紹介していますが、「【よくあるご質問】クレジットカードを利用した場合」

の記載方法が資料に載っていました。

これは「ETCカードによる支払い」ということで、議員が高速道路を利用した場合のことを想定しているようです。

道路族でも高速道路料金を支払わなければならないのだな、と思いました。

国会議員が「この道路はわしが作ったんだが。」と言っても、料金所ではただでは通してくれないようです。

他に税法の観点と関連があるのは、次の資料でしょうか↓。

VI.会計帳簿等の保存義務等

ttp://www.soumu.go.jp/main_content/000077919.pdf

ただ、この資料にも、政治団体の課税関係(所得や益金や損金等)については何ら記載されてはいません。

何と言えばいいのか分かりませんが、「税」の観点から見ていくと、物事の本質が分かることが多いと思います。

何かにつけお金が関係がある世の中です、改めて会計(を学ぶこと)は重要だと思いました。

What you call a "political party" is not a "juridical person."

いわゆる「政党」というのは法人ではありません。

The tax treatment stated in this Q&A is not for a political party but for a donator to a political party.

このQ&Aに記載されている税務上の取り扱いは、政党に対する取り扱いではなく、政党への寄附者に対する取り扱いです。

Even the Diet influential members in constructing roads must pay a superhighway toll.

道路族(道路建設に大きな影響力を持つ国会議員)でさえ、高速道路料金を支払わなければなりません。

{kind=link}

{kind=link}