2017年11月20日(月)

2017年2月10日(金)日本経済新聞

NTT、上場30年 配当込み株価 プラス転換 還元姿勢の変化 評価

(記事)

「日本電信電話株式会社株式の今日の値動き」

NTTの株価と株式分割についての過去のコメント

2017年11月14日(火)

http://citizen.nobody.jp/html/201711/20171114.html

2017年11月15日(水)

http://citizen.nobody.jp/html/201711/20171115.html

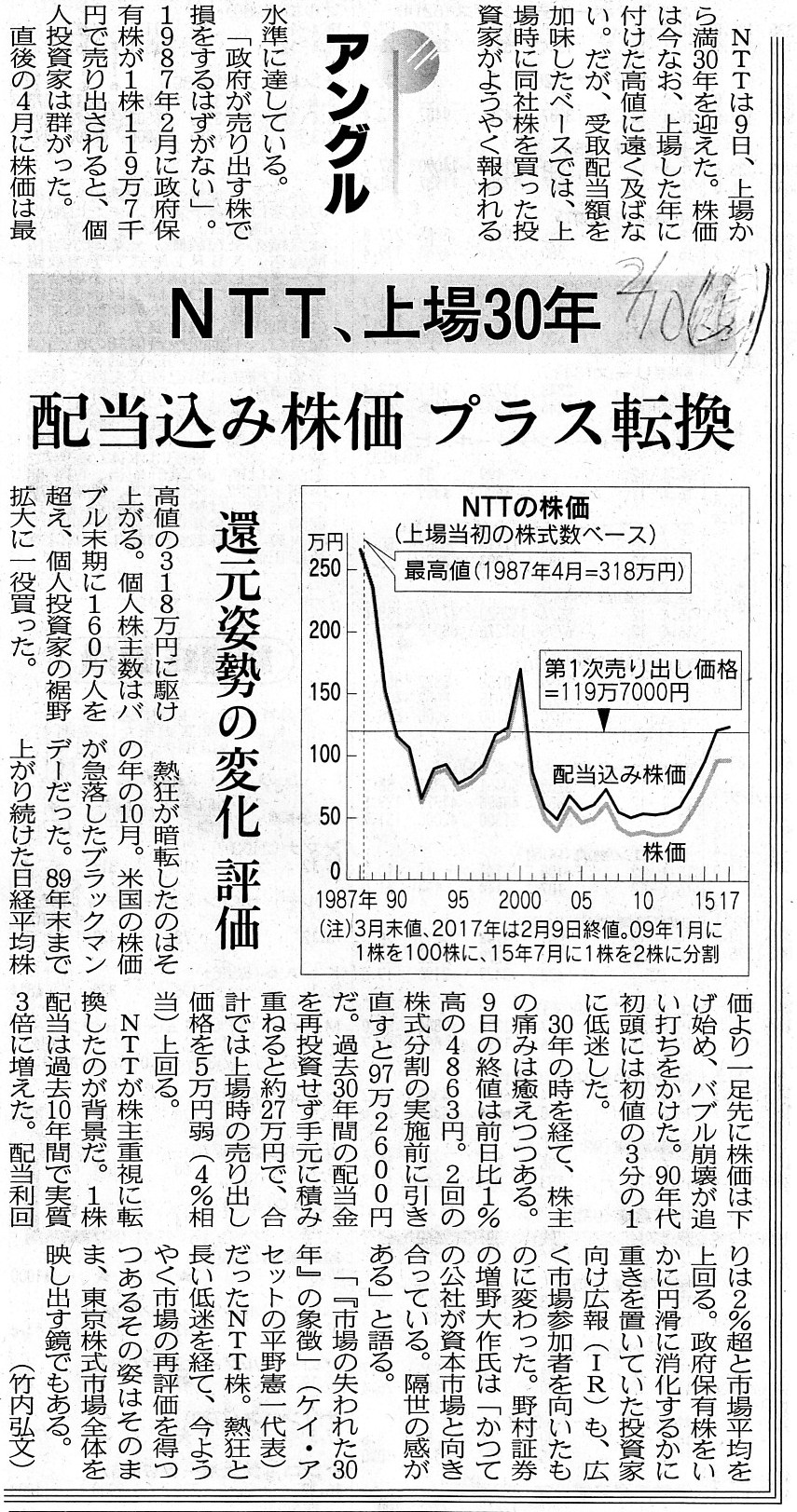

>NTTは9日、上場から満30年を迎えた。

>株価は今なお、上場した年に付けた高値に遠く及ばない。

>だが、受取配当額を加味したベースでは、上場時に同社株を買った投資家がようやく報われる水準に達している。

>9日の終値は前日比1%高の4863円。

>2回の株式分割の実施前に引き直すと97万2600円。

>過去30年間の配当金を再投資せずに手元に積み重ねると約27万円で、合計では上場時の売り出し価格を5万円弱(4%相当)上回る。

2017年2月10日(金)の日本経済新聞の記事の内容で1つ気になったのは、株式分割は計2回実施された、と書かれている点です。

2017年11月15日(水)のコメントで書きましたように、正確には、NTTは過去計3回株式分割を実施しています。

2017年11月15日(水)のコメントで書きましたように、1995年11月に実施された次の株式分割が1つの議論になるかと思います。

>1995年11月 1995年9月末の株主名簿に基づき、株主の所有株式数を1株につき1.02株の割合で分割

上記の株式分割は、実は実務上は「無償増資」(利益の資本組み入れ)と呼ばれる株式の無償割当(言わば株式配当)であり、

現行の会社法における株式分割とは異なることだけは確か(特に会計上は同じ「株式分割」でも新旧で完全に異なっている)です。

詳しくは2017年11月15日(水)のコメントを読んでいただきたいのですが、

上場時の1株は、現在では「204株」と考えるべきなのかそれとも「200株」と考えるべきなのか、という問いには、

実は理論上も絶対的な答えはないのです。

例えば、「1株当たりの資本金額」という意味・文脈では、上場時の1株は現在の「200株」が答えであるように思います。

しかし、投資家の立場から見ると、「1株当たりの株式取得価額」という意味・文脈では、答えは「204株」となるわけです。

また、株式市場では、現行の会社法における株式分割が実施された場合は、直近の株価(前日終値等)を機械的に切り下げた上で

「株価」として市場に表示しているのではないかと思いますが、

「無償増資」(利益の資本組み入れ)が実施されても株価を機械的に切り下げるということはしないかと思いますので、

株価の連続性や推移という意味・文脈では、上場時の1株は現在の「200株」が答えであるように思います。

しかし、所得税法上は、「無償増資」(利益の資本組み入れ)が実施されても、株主が所有している株式の総価値は増加しておらず、

ただ単に所有株式数のみが増加しているだけだ(つまり、受贈益は認識しない)、という見方・捉え方になりますので、

所得税法上は上場時の1株は現在の「204株」が答えであるように思います。

率直に言えば、どの立場・観点から「無償増資」(利益の資本組み入れ)を見るかで、答えが変わると思います。

ただ、株式発行時において、

資本金の増加に見合うだけの財産の払い込みはあったのか(簡単に言えば、資産は増加したのか)という観点や、

株主に帰属していると言える株主資本は増加したのか(「1株当たりの資本額」は増加したのか)という観点から言えば、

上場時の1株は現在では「204株」である、と考える方に理論上は(特に会計の観点から見ると)分があると思います。

また、先ほども書きましたが、今日改めて思ったのですが、株式分割の影響をなくした上で当時と現在の株価を比較したい時は、

分割割合に応じた割り算をするのではなく、逆に、分割割合に応じた掛け算をするをするべきだ、

すなわち、現在の株価を株式分割実施前に引き直す(再計算する、分割前に戻す)、という計算をする方がより論理的である、

と思いました。

2017年11月20日(月)日本経済新聞

感謝の会開催のご案内

コマツ元社長 安崎 暁

(記事)

ざっと検索してみましたが、このお知らせについてはインターネット上ではほとんど触れられていません。

次のようなサイトがヒットしたくらいです↓。

コマツ元社長の安崎暁さん、日本経済新聞に「感謝の会開催のご案内」広告を出稿

(市況かぶ全力2階建 13:18 -

2017年11月20日)

ttp://kabumatome.doorblog.jp/archives/65906623.html

自分が死んだ後に遺族などが執り行ういわゆるお葬式ではなく、生きている間に行う生前葬をしたい、ということなのでしょう。

考えてみますと、死んだ人を式場で悲しみ懐かしむよりも、生きているうちに知人・友人と会った方がよいのかもしれないな、

と思いました。

葬式と言いますと、県庁の幹部職員をしていた祖父が亡くなった際、葬式には県庁の人(祖父の職場の同僚等)が誰も来なかった、

という中学1年生の時の出来事は今でも強烈に覚えています。

「ああ、公務員になってもこれなのか。」、率直に言ってそう思いました。

当時私は、今でもそう思うところはあるのですが、

自分が死んだ後、葬式に何人出席してくれるのかがその人が歩んだ人生を映し出しているんだ、と思っていました。

職場の人が誰1人来なかった祖父の人生とは一体何だったのだろうか、そして、公務員とは何だろうか、

祖父の葬式の後何日間も、1人で静かに悩んだのを覚えています。

前も書いたことがありますが、祖父のあの葬式が、私の「原体験」となっているのです。

葬式には誰も来ないということは、「死んだあいつには用はない。」と言われているようなものです。

その人は、その程度の人生しか歩まなかったということです。

「自分はこれからどう生きるべきなんだろうな。」、祖父の死後ずっとそう考えて生きてきました。

こう書くといつも誤解を受けるのですが、社会的地位やお金というのは本当に人生を充実させない、と今でも思っています。

Funeral ceremony in life.

生前葬

{kind=link}

{kind=link}