2017年10月27日(金)

2017年10月27日(金)日本経済新聞

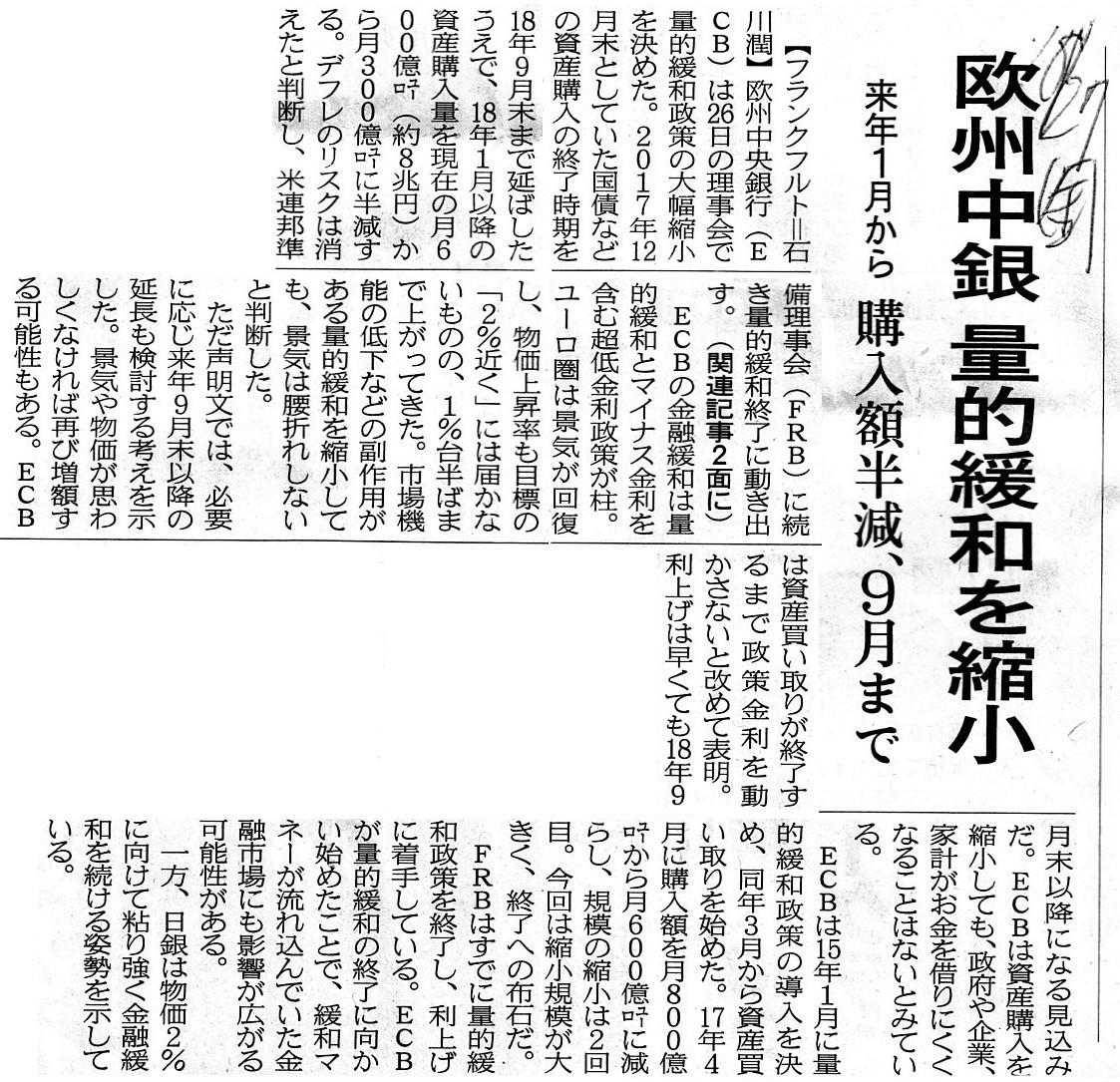

欧州中銀 量的緩和を縮小

来年1月から 購入額半減、9月まで

(記事)

2017年10月27日(金)日本経済新聞

欧州、緩和幕引き 慎重に 資産購入再延長に余地 景気・物価見極め

(記事)

2017年10月27日(金)日本経済新聞

株、根深い「クジラ」依存 上昇基調でも弱気なお

(記事)

金融政策についての一昨日と昨日のコメント

2017年10月25日(水)

http://citizen.nobody.jp/html/201710/20171025.html

2017年10月26日(木)

http://citizen.nobody.jp/html/201710/20171026.html

>実は最も元来的には、一言で言ってしまえば、金融政策とは、

>「市中銀行が借入人(企業や商人)に対して貸し出す時の金利(利子率)を中央銀行が決定すること。」だと私は思うわけです。

という部分については、金利の自由化などという言葉があったように、まだ考え方としては正しいと思われたかもしれません。

しかし、

>私が今日指摘しました元来的な金融政策では、社会に流通する資金量自体を増減させることは考えていません

>元来的には、金融政策は、社会に流通する資金量には中立だ(社会に流通する資金量を増減させる意図や効果は金融政策にはない)、

>ということであろうと思います。

>一言で言えば、社会に流通する資金量を変えることが金融政策だ、というわけではない(流通する資金量は変えない)のです。

>「社会に流通する資金量は一定である。」ということを前提に金利(利子率)を決定することが、元来の金融政策だと思います。

>「社会に流通する資金量は一定である。」という前提は、実はいわゆる「伝統的な金融政策」でも既に無視されていたと思います。

>ウィキペディアには、「中央銀行による金融政策を一言で言えば、市場にどれだけ通貨を流通させるかを実行するかにつきる。」、

>と書かれていますが、元来的には、実はこの一言はまさに正反対だ(通貨供給量は一定が前提)、と言わねばならないのです。

という部分については、「マネーサプライ(通貨供給)」という概念が金融政策では最重要と一般に考えられていることから、

私が書いている内容の方がそれこそまさに正反対なのではないか、と思われたかもしれません。

しかし、理詰めで考えると、現在の金融政策の考え方とは確かに正反対かもしれませんが、やはり、元来的・原理的。理論的には、

「市中の通貨供給量は一定であることが金融政策の前提である。」、という考え方になると思います。

以下、この点について、説明を行いたいと思います。

最初に、昨日引用しましたウィキペディアの解説の原典を見てみたいと思います。

解説「中央銀行による金融政策を一言で言えば、市場にどれだけ通貨を流通させるかを実行するかにつきる。」の出典として、

>中谷巌 『痛快!経済学』 集英社〈集英社文庫〉、2002年、204頁。

と書かれていますので、文庫本は持っていませんが、文庫本になる前の本を持っていますので、スキャンして紹介します。

「痛快!経済学」 中谷厳 (集英社インターナショナル) 1999年

142ページに、ウィキペディアの解説とほぼ同じ文言が載っていますので、その後の記述と共に引用したいと思います。

>中央銀行による金融政策とは、ひとことで言って、マーケットにどれだけの通貨を流通させるかを実行することにつきます。

>これを経済学では「マネーサプライ(money

supply/通貨供給)」と言います。

>マーケットにどれだけのお金を出したらいいのか、あるいはどれだけ引き揚げるのか、そのためにはどれだけの金利が適当か・・・

>簡単に言って、中央銀行はそんなことを毎日、長期の見通しをもとに実行に移している機関なのです。

>中央銀行が「物価の番人」とよばれるのは、通貨供給(マネーサプライ)がインフレーションと密接に関係しているからです。

教科書(原典)の記述を見ても、やはり「金融政策とはマネーサプライである。」と書かれています。

重要な用語・概念だということなのでしょうが、142ページの上部には、「money

supply」と大きな文字で書かれています。

ところが、やはり、私はその考え方は逆だと思うわけです。

「金融政策とはマネーサプライではなく、『マネーサプライは一定である』ことが理論上の金融政策の前提である。」、

と私は思うわけです。

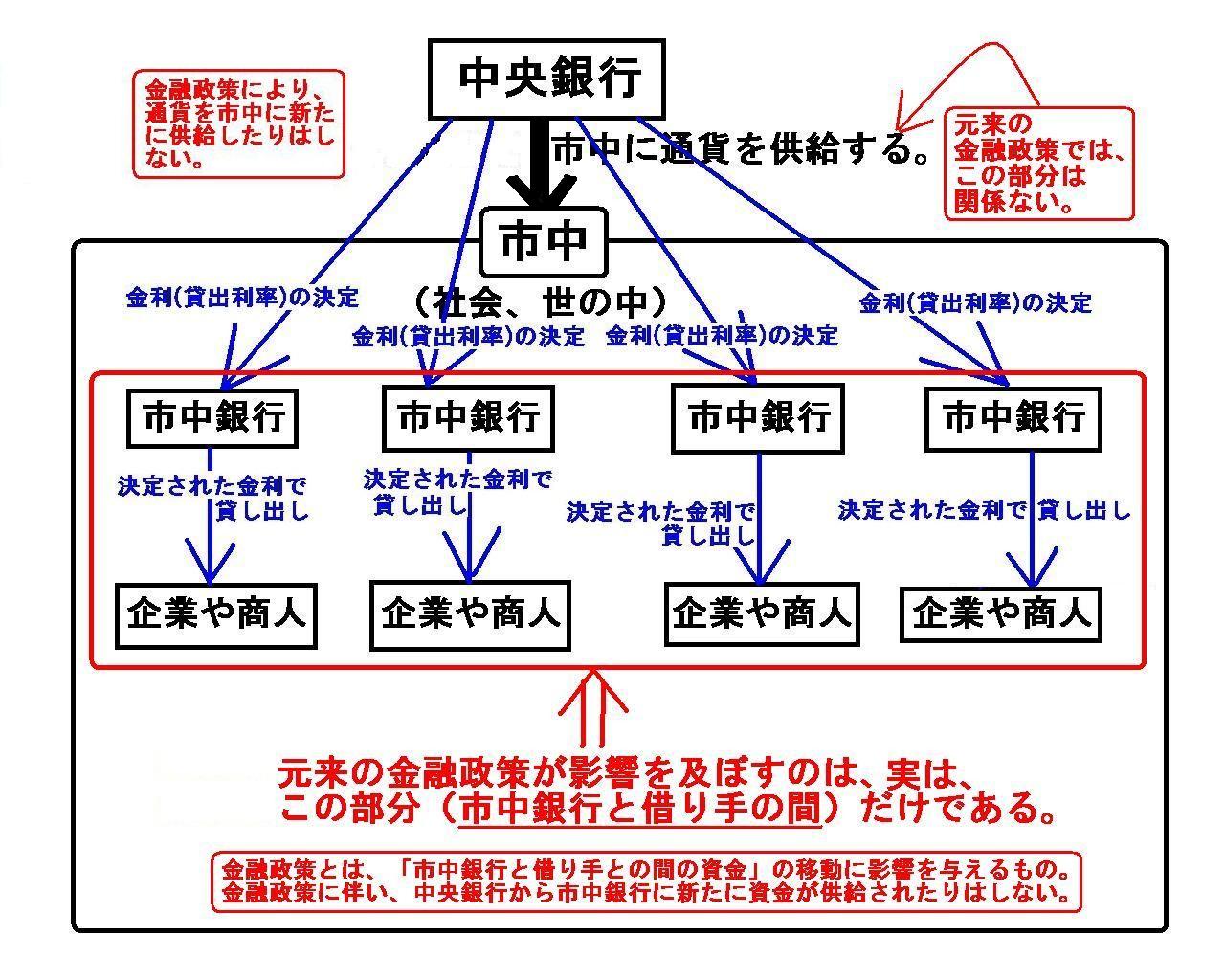

この点について説明を行いたいのですが、言葉だけでは説明することはできませんので、図を描いてみました。

次の2つの図を見比べてみて下さい。

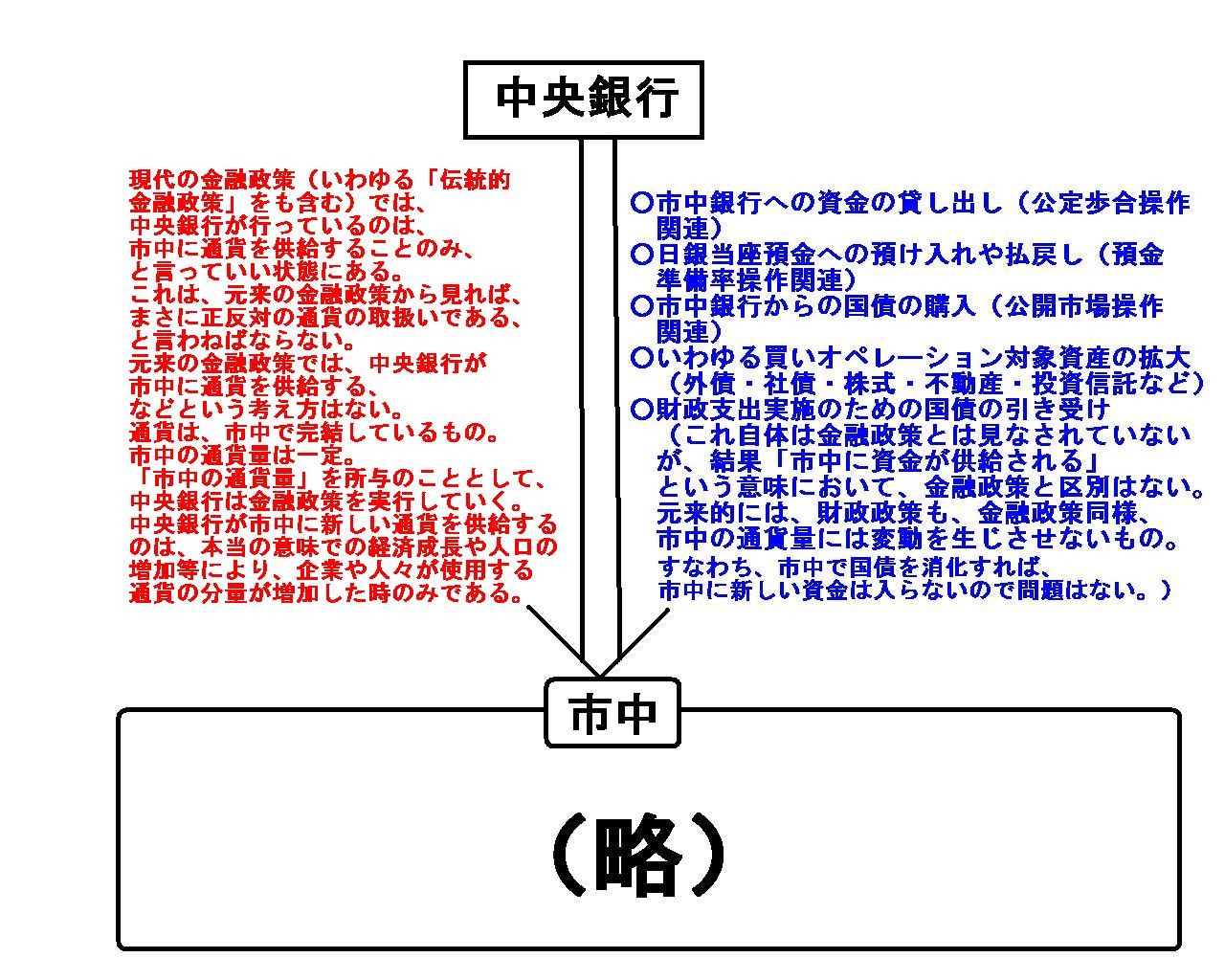

金融政策とは、「市中銀行と借り手との間の資金」の移動に影響を与えるもの。

金融政策に伴い、中央銀行から市中銀行に新たに資金が供給されたりはしない。

「現在行われている金融政策(いわゆる「伝統的金融政策」も含む)」

○市中銀行への資金の貸し出し(公定歩合操作関連)

○日銀当座預金への預け入れや払戻し(預金準備率操作関連)

○市中銀行からの国債の購入(公開市場操作関連)

○いわゆる買いオペレーション対象資産の拡大(外債・社債・株式・不動産・投資信託など)

○財政支出実施のための国債の引き受け

(これ自体は金融政策とは見なされていないが、結果「市中に資金が供給される」という意味において、金融政策と区別はない。

元来的には、財政政策も、金融政策同様、市中の通貨量には変動を生じさせないもの。

すなわち、市中で国債を消化すれば、市中に新しい資金は入らないので問題はない。)

現代の金融政策(いわゆる「伝統的金融政策」をも含む)では、中央銀行が行っているのは、市中に通貨を供給することのみ、

と言っていい状態にある。

これは、元来の金融政策から見れば、まさに正反対の通貨の取扱いである、と言わねばならない。

元来の金融政策では、中央銀行が市中に通貨を供給する、などという考え方はない。

通貨は、市中で完結しているもの。

市中の通貨量は一定。

「市中の通貨量」を所与のこととして、中央銀行は金融政策を実行していく。

中央銀行が市中に新しい通貨を供給するのは、本当の意味での経済成長や人口の増加等により、

企業や人々が使用する通貨の分量が増加した時のみである。

「私が考える理論上の金融政策」と「現在行われている金融政策(いわゆる「伝統的金融政策」も含む)」の

2つの図を描いてみたわけなのですが、両方の図を見比べてみると、金融政策の考え方が全く異なる(正反対である)、

ということが分かると思います。

「中央銀行が市中に『通貨供給』を行う目的が両者では根本的に異なっている。」、という点がここでは重要です。

「私が考える理論上の金融政策」で中央銀行が市中に「通貨供給」を行う目的は、

単に商取引や人々の日々の実生活で必要だからです(つまり、貨幣経済における原始的な意味しかない)。

一方、「現在行われている金融政策(いわゆる「伝統的金融政策」も含む)」で中央銀行が市中に「通貨供給」を行う目的は、

景気刺激策だ不況を克服する手段だ物価の上昇だ脱デフレだインフレターゲットだ雇用の創出だ、であるわけです。

煎じ詰めれば、金利(市中銀行からの貸出利子率)が景気の過熱や物価の上昇に影響を与える、ということだと思います。

金利(貸出利子率)を上げれば、投資利益率の低い設備投資を抑制することができる、というのが金融政策の根拠・原理なのです。

A central bank issues a currency as much as enough in a country.

中央銀行は、一国内において、必要とされるだけの通貨を発行するのです。

To put it extremely, a central bank is neutral to economy.

極端なことを言えば、中央銀行というのは経済には中立なのです。

Whether directly or indirectly, or whether primarily or secondarily,

a

central bank is prohibited to hold a government bond, not to mention the other

securities.

直接的にであろうが間接的にであろうが、すなわち、発行された時のものをであろうが流通しているものをであろうが、

中央銀行は国債を保有することは禁止されているのです。

国債以外の有価証券については言うまでもありません。

The most originally,

a monetary policy presupposes that the total

amount of a currency in circulation in the city is constant.

最も元来的には、金融政策というのは、市中に流通している通貨の量は一定であることを前提にしているのです。

The most originally, a monetary policy affects only the relatiionship between a bank in the city and a borrower.

最も元来的には、金融政策というのは、市中銀行と借り手との間の関係にしか影響を与えないものなのです。

In the modern monetary policy, the central bank does nothing but supply a

currency into the city.

現代の金融政策では、中央銀行は市中に通貨を供給することしかしていないのです。

In theory, a monetary policy has nothing to do with the "money supply,"

actually.

And, in theory, the "money supply" has nothing to do with prices,

actually.

What has something to do with borrowing is profitability of an

investment such as a return on an investment (ROI).

Neither the "money

supply" nor the "money stock" has anything to do with prices nor a monetary

policy at all, actually.

理論的には、金融政策は実は「マネーサプライ(通貨供給)」とは全く関係がないのです。

また、理論的には、「マネーサプライ(通貨供給)」は実は物価と全く関係がないのです。

借り入れと関係があるのは、投資利益率(ROI)のような投資の収益性なのです。

「マネーサプライ」と「マネーストック」は、どちらも物価とも金融政策とも実は全く関係がないのです。

In theory, a central bank increases "money supply" only when a population

has increased or enocoomy has increased.

Otherwise an insufficiency of "money

supply" interferes with commercial transactions and a daily practical life of

people.

In theory, a central bank has no intention to stimulate the

economy.

理論的には、中央銀行は、人口が増加した時や経済が増大した時にのみ、「通貨供給量」を増加させるのです。

そうでなければ、「通貨供給量」が不足していると、商取引や人々の日々の実生活に支障をきたすことになるからです。

理論的には、中央銀行は、景気を刺激する意図は全く持っていないものなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}