2017年9月27日(水)

これまでの一連の関連コメント

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

から

2017年9月26日(火)

http://citizen.nobody.jp/html/201709/20170926.html

までの一連のコメント

「監査論の基礎知識 五訂版」 石田 三郎 編著 (東京経済情報出版)

第2章 監査の種類

第4節 証明と実態の監査

「23〜24ページ」

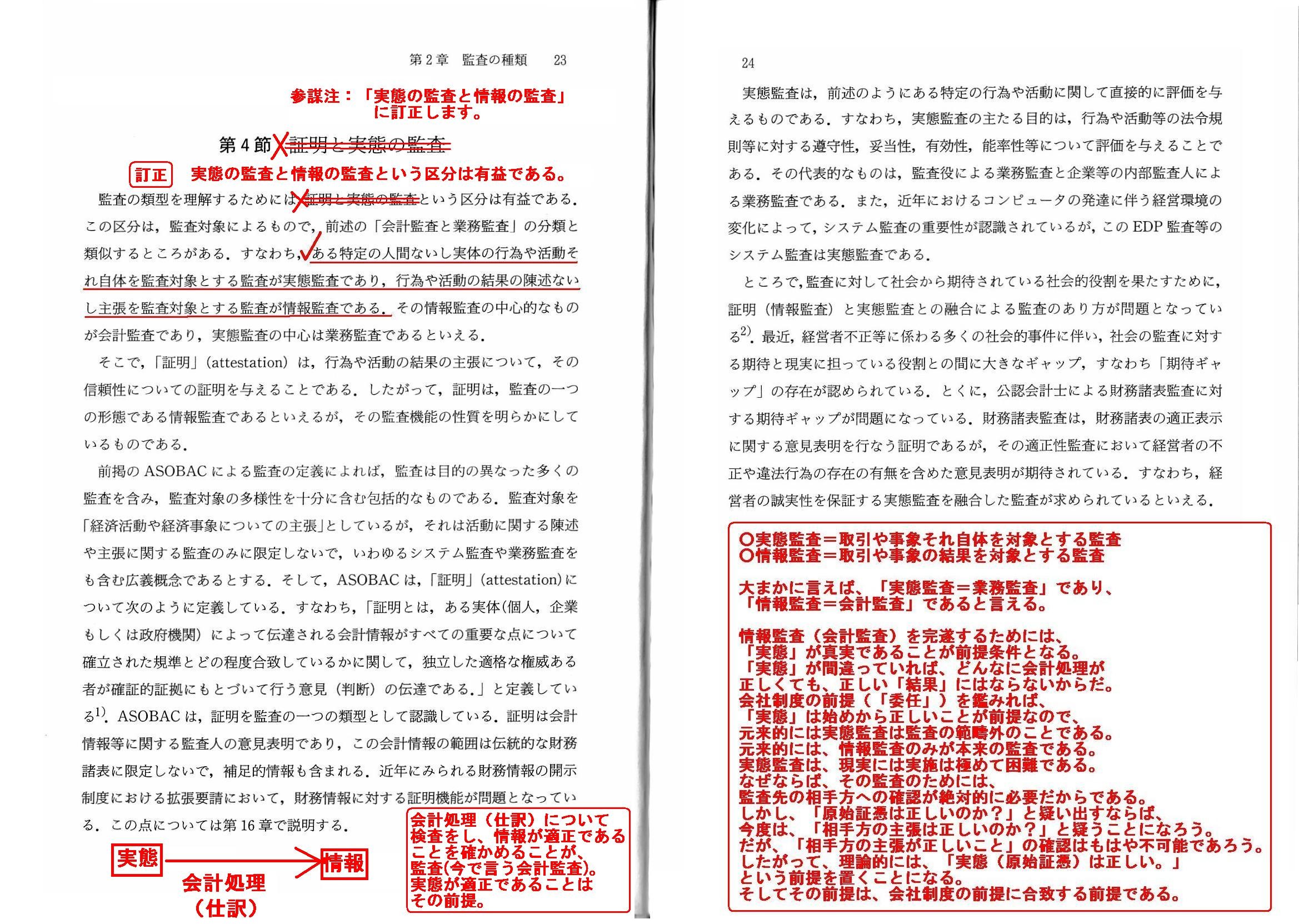

まず最初に、教科書の文言の訂正をしたいと思います。

節の見出しが「証明と実態の監査」となっていますが、これでは全く意味が不明ですので、僭越ながら、

節の見出しを「実態の監査と情報の監査」に訂正させていただきたいと思います。

そして、節の第1文目にも「証明と実態の監査」という文言がありますので、同様に、第1文目を次のように訂正したいと思います。

”監査の類型を理解するためには、実態の監査と情報の監査という区分は有益である。”

スキャンして紹介した部分には、他にも訂正したい部分があるのですが、今日私が書きたい論点というのは、

「監査を『実態の監査』と『情報の監査』とに区分すると監査の全体像がきれいに見えてくる。」という点になりますので、

強調する意味も込めて、とりあえずこの点だけを訂正させていただきたいと思います。

それで、「監査を『実態の監査』と『情報の監査』とに区分して捉える」ことと直接的に関係があることなのですが、

私は昨日、「監査に関する理論上の結論」として次のように書きました。

>監査とは、基礎的会計資料の妥当性を検証するものではなく、会計処理の妥当性を検証するものである、

>という結論に行き着きました。

昨日のコメント先ほどの訂正を踏まえて端的に言いますと、

「基礎的会計資料(原始証憑)」が「実態」であり、その「実態」を基に作成された「財務諸表」が「情報」であるわけです。

「経営者は情報作成者である。」と一連のコメントの中で書きましたが、それはそういう意味です(i.e.

経営者=財務諸表作成者)。

監査人は、「実態」を基に記述される(書き起こされる)会計処理(仕訳)が正しいかどうかを検査するわけです。

「実態」を基に記述される(書き起こされる)会計処理(仕訳)が全て正しい時、財務諸表の表示は適正になるわけです。

スキャンした教科書の23ページの一番下に、監査の概念図を描きましたので理解の助けにして下さい。

簡潔な図ですが、実態から会計処理を行い情報が作成される、という流れが理解できると思います。

監査人は会計処理(仕訳)についてさえ検査すれば、情報が正しいことを確かめることができるのです(これが監査の原理です)。

理論上は、監査とは、「実態(原始証憑)(が正しいこと)が前提であり、会計処理(仕訳)を検査し、

そして財務諸表の表示が正しいか否かを確かめること」であるわけのです。

以上のように書きますと、「では、実態(原始証憑)は本当に正しいのか?」という疑問が実務上の観点からは生じるかと思います。

その問いに対する答えですが、昨日も書きましたように、現実的な観点を監査に取り入れ出しますと、

経営者の動機(インセンティブ)如何では、実態(原始証憑)それ自体についても検査・確認をするべきである、

という結論になると思います(実態が間違っているのならどんなに監査を行っても絶対に正しい情報にならないわけです。

実態(原始証憑)それ自体に関する監査のことを、教科書では「実態の監査」と呼んでいるわけです。

ただ、昨日も書きましたように、「実態の監査」というのは、現実には極めて難しいのが実情ではあるのですが。

では、経営者が実態(原始証憑)から偽る恐れがある上場企業の場合は、どうやって監査を行っていけばよいでしょうか。

その答えは、もはや「監査」(という概念)ではありません。、

「監査」という手段ではなく、始めから完全に正しい財務諸表を作成し開示するという解決方法しかありません。

そして、そのようなことができるのは、結局のところ、法理的には、「公務員」しかいないのです

法理的には、「公務員が財務諸表を作成する。」という方法しか考えられないのです。

他の言い方をすれば、「上場企業の財務諸表は公文書である。」という位置付けにするしかないのです。

より実務的に言えば、公務員が上場企業に経理の責任者として常駐し財務諸表を作成する、ということになります。

こうすれば、真実の「実態」を公務員が知っておりそれに基づくことで始めから適正な財務諸表が作成される、ということになります。

大まかに言えば、「実態監査=業務監査」であり、「情報監査=会計監査」であると言える。

情報監査(会計監査)を完遂するためには、「実態」が真実であることが前提条件となる。

「実態」が間違っていれば、どんなに会計処理が正しくても、正しい「結果」にはならないからだ。

会社制度の前提(「委任」)を鑑みれば、「実態」は始めから正しいことが前提なので、

元来的には実態監査は監査の範疇外のことである。

元来的には、情報監査のみが本来の監査である。

実態監査は、現実には実施は極めて困難である。

なぜならば、その監査のためには、監査先の相手方への確認が絶対的に必要だからである。

しかし、「原始証憑は正しいのか?」と疑い出すならば、今度は、「相手方の主張は正しいのか?」と疑うことになろう。

だが、「相手方の主張が正しいこと」の確認はもはや不可能であろう。

したがって、理論的には、「実態(原始証憑)は正しい。」という前提を置くことになる。

そしてその前提は、会社制度の前提に合致する前提である。

会計処理(仕訳)について検査をし、情報が適正であることを確かめることが、監査(今で言う会計監査)。

実態が適正であることはその前提。

The trueness of "information" requires the trueness of

"substance."

The most typical example of "information" is financial

statements and that of "substance" is original vouchers.

「情報」が真実であるためには、「実態」が真実であることが必要なのです。

「情報」の最も典型的な例が財務諸表であり、「実態」の最も典型的な例が原始証憑です。

To be quite honest about it, it is very difficult for even a public official

to do an audit of "substance," actually.

For, for example, even in a "tax

audit" done by the tax authorities,

it is actually very difficult for a

public official to make out hidden ecidence and abandoned original vouchers.

本当に率直に言えば、実は公務員でさえ「実態」の監査を行うことは非常に難しいのです。

というのは、例えば、税務当局によって行われる「税務調査」においても、

隠された証拠や廃棄された原始証憑について公務員が主張をすることは実際には非常に難しいのですから。

{kind=link}