2017年9月26日(火)

これまでの一連の関連コメント

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

から

2017年9月25日(月)

http://citizen.nobody.jp/html/201709/20170925.html

までの一連のコメント

「監査論の基礎知識 五訂版」 石田 三郎 編著 (東京経済情報出版)

第2章 監査の種類

第2節 外部監査と内部監査

1 外部監査

2 内部監査

3 監査役監査

「19ページ」

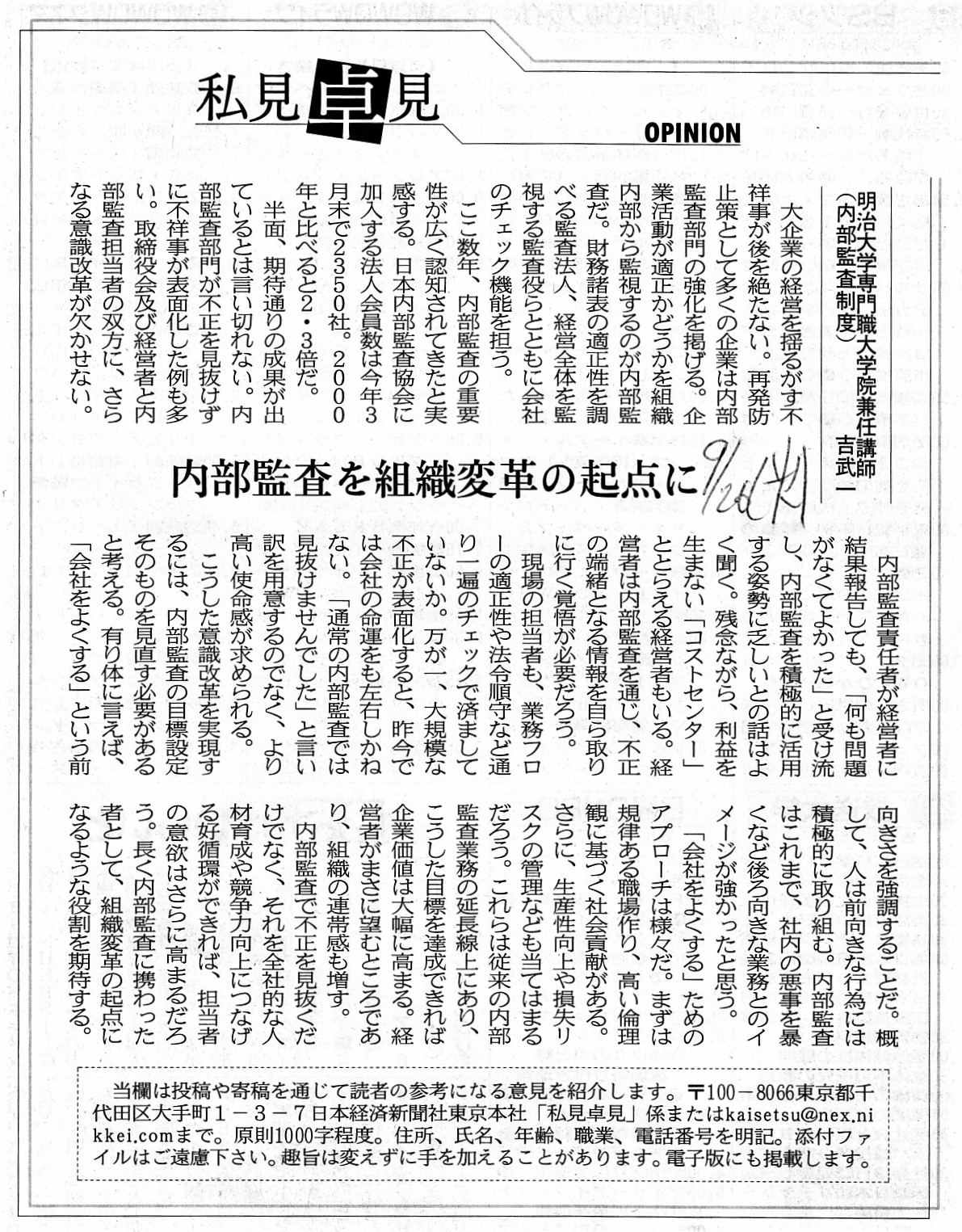

2017年9月26日(火)日本経済新聞 私見卓見

明治大学専門職大学院兼任講師(内部監査制度) 吉武一

内部監査を組織変革の起点に

(記事)

ここ3日間続けて書いていることなのですが、重要なことですので再度、監査に関する実務上の結論を再び書きたいと思います。

>監査とは、会計処理の妥当性を検証するものではなく、基礎的会計資料の妥当性を検証するものである、

>という結論に行き着きました。

ところが、今日の議論(会社制度上の前提)を踏まえますと、

「監査に関する理論上の結論」を、私は次のように書かなければなりません。

監査とは、基礎的会計資料の妥当性を検証するものではなく、会計処理の妥当性を検証するものである、

という結論に行き着きました。

実務上の結論と理論上の結論とが、これ以上ないというくらいまさに正反対になったわけなのですが、

この理論上の結論はそれはそれで様々なことを示唆しているように思います。

例えば、監査の理論としては、会社制度上の前提に合わせ、「基礎的会計資料は正しい。」ということを前提として置くしかない、

という考え方になるのかもしれないなと思いました。

乱暴に言えば、「基礎的会計資料は間違っていると言い出したら監査にならない。」、という考え方になるだろうかと思いました。

監査理論上は「基礎的会計資料は正しい。」ということが前提として置かれているのなら、

外部証拠の入手が極めて難しい(時に不可能)ことと何か整合性があるように思うわけです。

監査というのは、最も元来的には、基礎的会計資料を基にして、会計処理の検査を行うことに過ぎないのだ、

という考え方はあるようにも思いました。

「基礎的会計資料は正しい。」ということを前提にし、会計処理と数値の部分だけ追加的・補足的に第三者がチェックする、

ということが実は理論上の監査(の前提)なのかもしれないと思いました。

と同時に、健全な証券市場の構築だ投資家の利益保護だディスクロージャーだと言い出しますと、

「基礎的会計資料は正しい。」ということを前提にするのはあまりに「甘い」(悪い意味での"naive")わけです。

特に上場企業の場合、経営者には潜在的に財務諸表を改竄するインセンティブがあると言えるでしょう。

株式報酬しかり、ストック・オプションしかり、地位や名声や名誉欲しかりです。

上場企業の場合は、その意味において、「基礎的会計資料は正しくない。」ということを前提にするしかないと思います。

この点、非上場企業の場合は、経営者に財務諸表を改竄するインセンティブはほとんどないと言えるでしょう。

上場企業では粉飾がよく問題になりますが、非上場企業では逆粉飾が問題になる(利益額を小さくした方が有利な)くらいです。

原始証憑から捏造して財務諸表の数値を操作しよう、という動機はほとんどない(そのことが経営者の利益にならない)わけです。

監査という点においても、上場企業と非上場企業は正反対なところがある、と言えるのかもしれません。

理論上は、上場企業の経営者だから名誉欲があるなどということはないわけですが、現実的なことを考えればと言いますか、

健全な証券市場の構築や投資家の利益保護やディスクロージャーを鑑みれば、名誉欲があることを前提にするしかないわけです。

会社制度は性善説を前提に構築されている(「委任」がまさにそれです)一方、監査は性悪説を前提に行うものでしょう。

性善説(の制度)と性悪説(の制度)との整合性を図ることは、それこそどのように頑張っても不可能なことなのだと思います。

上場企業の場合は、非上場企業とは異なり、「投資家が取締役を委任したわけではない。」ということが前提であるわけです。

そこでは投資家と取締役との間では「委任」自体が行われていない以上、性善説に立つのは始めから完全に間違いであるわけです。

したがって、上場企業では、「基礎的会計資料は正しくないかもしれない。」ということを前提にした監査が求められるのです。

一般論になりますが、経営者というのは、内部監査には前向きですが外部監査を行いたいとは思わないものです。

つまり、内部監査は効果が高いのですが外部監査は効果が低いのです。

Whether an internal audit or an external audit,

the effectiveness or

the feasibility of an audit depends on the participation of management.

内部監査であれ外部監査であれ、監査の有効性や監査の実行可能性は経営者の関与にかかっているのです。

In the sense that management assists an auditor,

management itself

should rather take the initiative in performing an audit.

経営者は監査人の手助けをするという意味において、経営者自身がむしろ率先して監査を遂行していかねばならないのです。

In theory, "trust" ensures the trueness of basic accounting material.

理論的には、「委任」によって基礎的会計資料は真実であることが保証されるのです。

{kind=link}

{kind=link}

{kind=link}