2017年9月24日(日)

これまでの一連の関連コメント

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

から

2017年9月23日(土)

http://citizen.nobody.jp/html/201709/20170923.html

までの一連のコメント

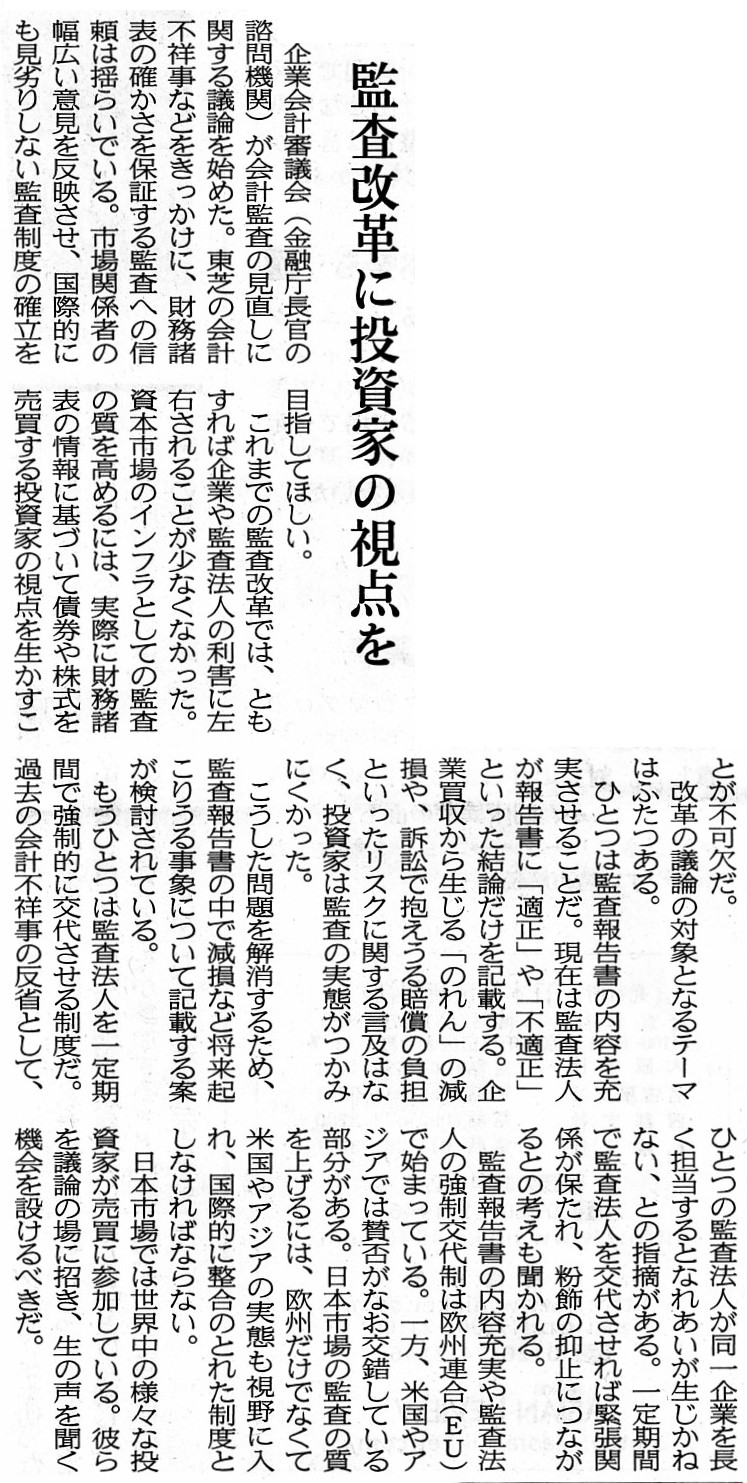

2018年9月24日(日)日本経済新聞 社説

監査改革に投資家の視点を

(記事)

再掲

税務調査と査察の違い

(間違いだらけの税務調査 2013-01-10)

ttp://tax.ma-bank.com/faq.php?id=q4

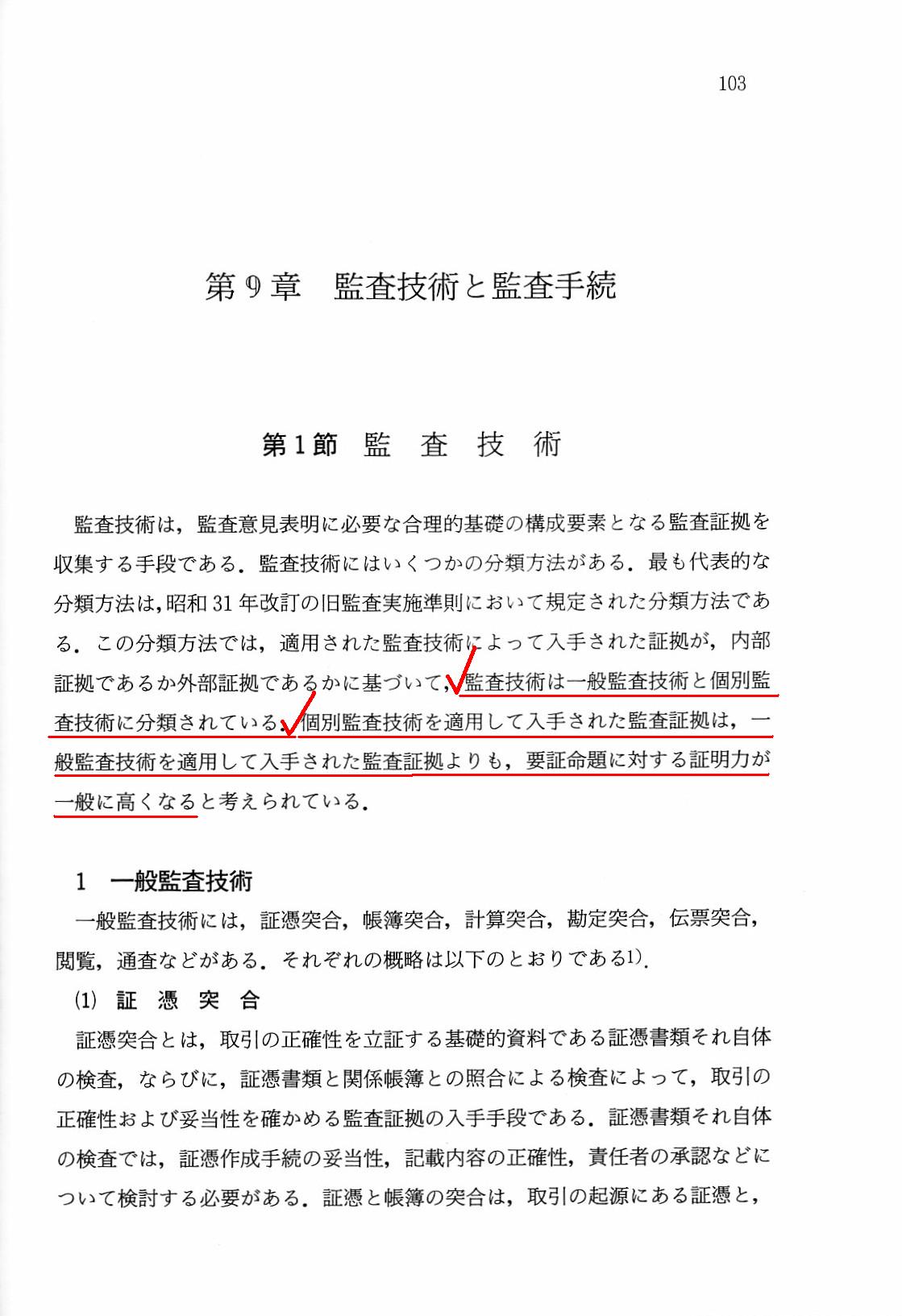

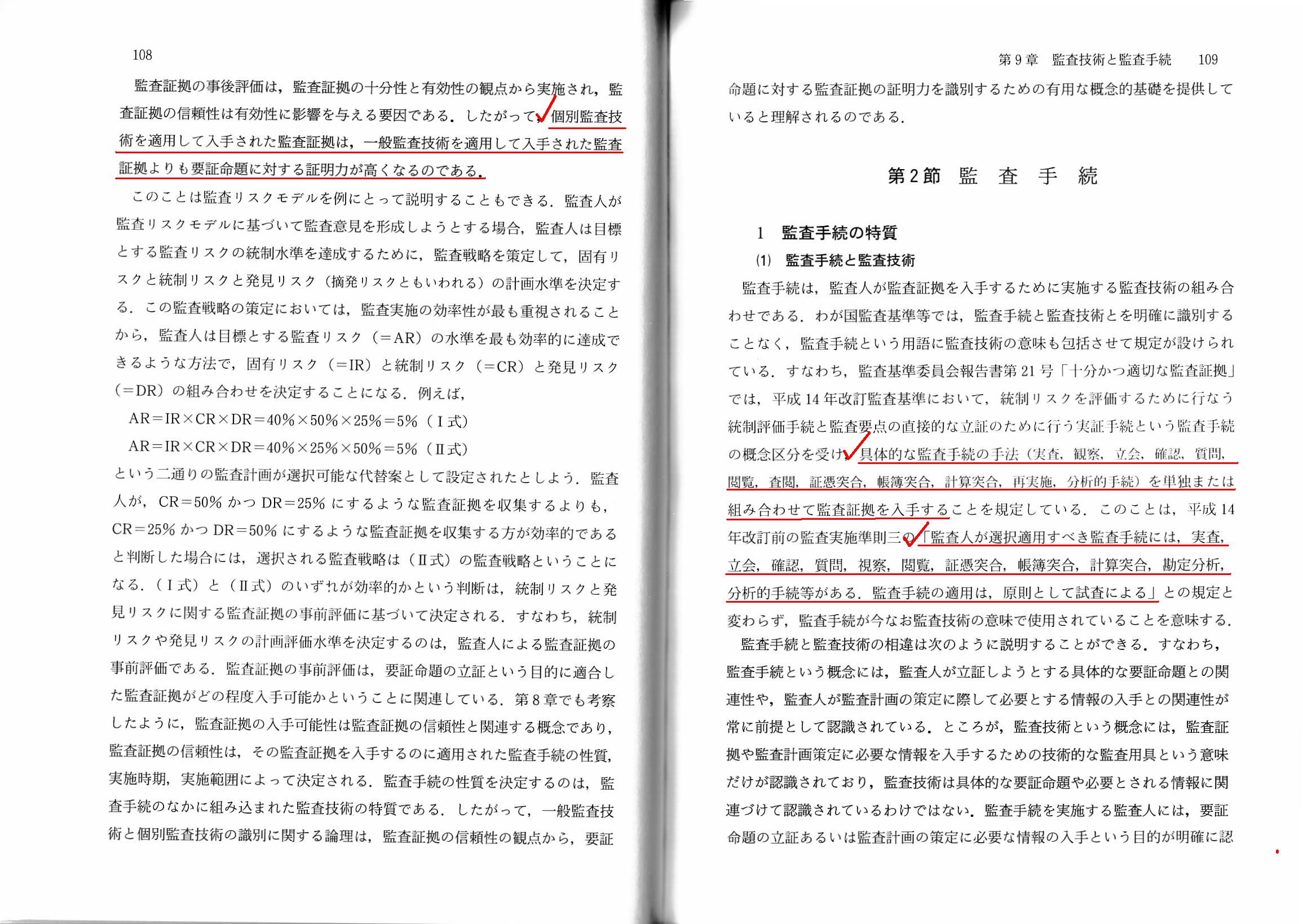

第9章 監査技術と監査手続

第1節 監査技術

1 一般監査技術

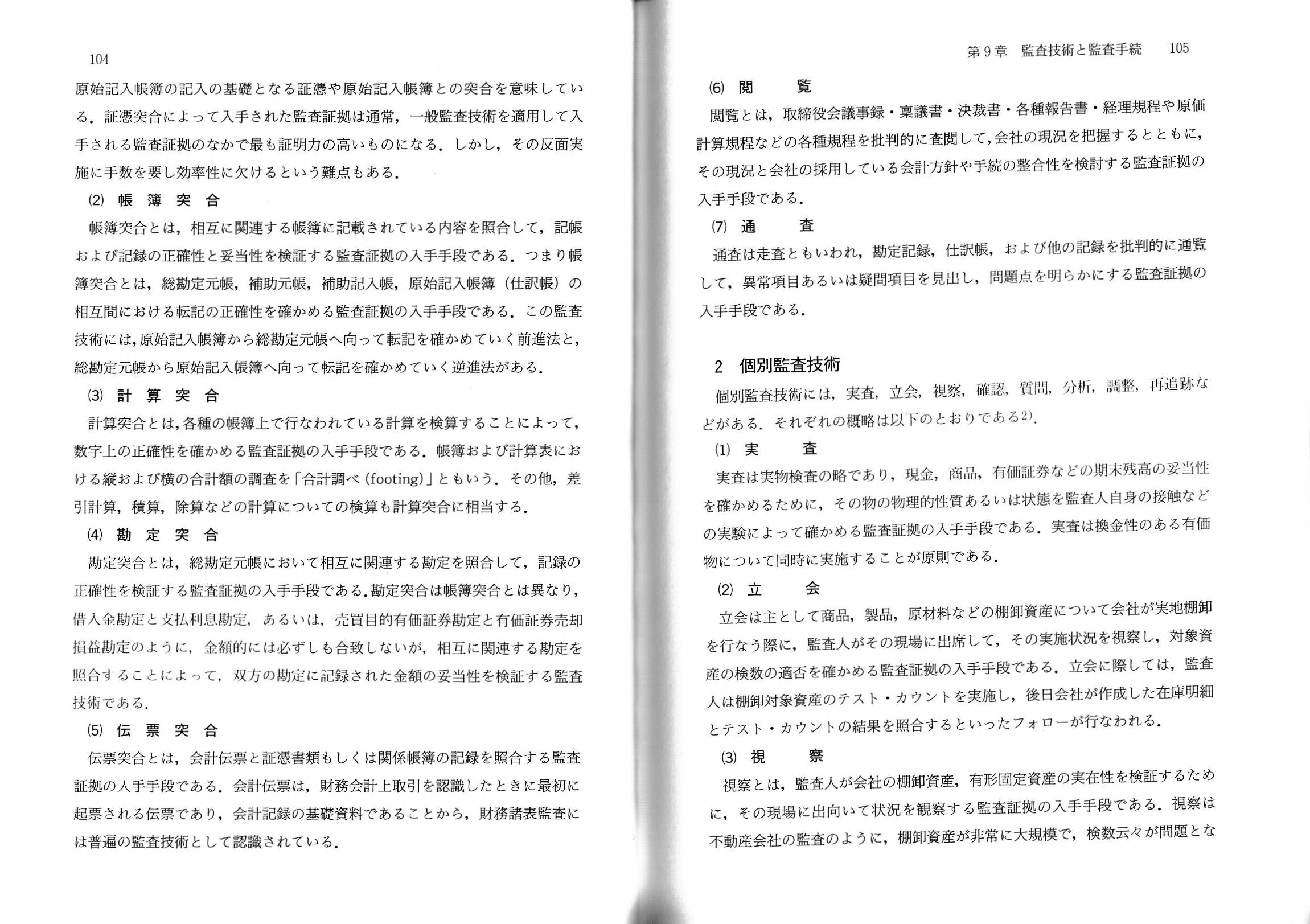

(1) 証憑突合

(2) 帳簿突合

(3)

計算突合

(4) 勘定突合

(5) 伝票突合

(6) 閲覧

(7) 通査

2 個別監査技術

(1) 実査

(2)

立会

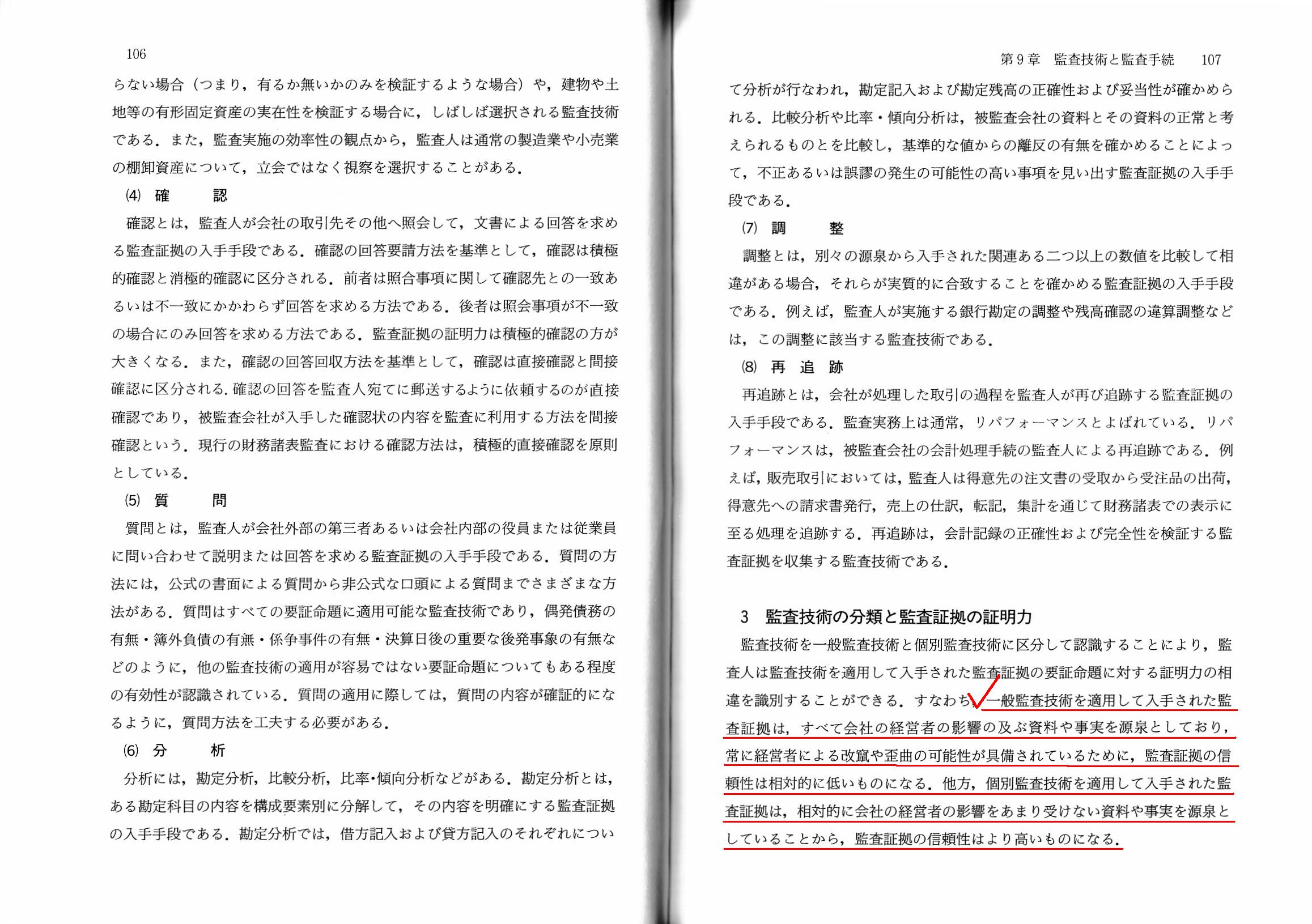

(3) 視察

(4) 確認

(5) 質問

(6) 分析

(7) 調整

(8)

再追跡

3 監査技術の分類と監査証拠の証明力

「103ページ」

>監査とは、会計処理の妥当性を検証するものではなく、基礎的会計資料の妥当性を検証するものである、

>という結論に行き着きました。

「監査」と呼ばれる財務諸表の保証制度は、一般に、

企業が行った会計処理は正しかったのか否かについて監査人が独立した立場から確認をするもの、と理解されているわけですが、

昨日紹介しました税務当局による税務調査と査察に関する記事を読んで、この一般的理解はやはり間違っていると思いました。

「監査」と呼ばれる財務諸表の保証制度は、実は、

経営者が財務諸表を作成する際しその基ととした基礎的会計資料は正しかったのか否かについて

監査人が独立した立場から確認をするもの、と理解しなければならないのです。

もちろん、監査人は、企業が行った会計処理は正しかったのか否かについても検査をしますし、

監査の最終目的は「財務諸表の『表示』は適正であるか否か」について監査人が確認をすることであるわけですが、

その検査・確認を行う大前提として、「基礎的会計資料そのものは正しかったの否か」について確認を行う必要があるわけです。

なぜなら、万が一基礎的会計資料そのものが間違っていた場合は、たとえ企業が行った会計処理は正しかったのだとしても、

正しい財務諸表が作成されることはないからです(つまり、会計処理が正しくても財務諸表の「表示」は適正にはならない)。

基礎的会計資料は間違っていたのだが正しい財務諸表が作成された(「表示」は適正になった)、などという話はないわけです。

基礎的会計資料というのは、監査証拠云々以前に、そもそも財務諸表を作成する大本であるわけです。

したがって、何よりもまず最初に、監査人は基礎的会計資料が正しいことを確認しなければならないのです。

そこで、今日は、監査人が行う監査技術(実際にどのような業務・作業を行うのか)についてより具体的に見てみたいと思います。

今日スキャンして紹介しているページに、具体的な監査技術が解説されています。

監査技術は一般監査技術と個別監査技術に分類されるわけなのですが、

一般監査技術と呼ばれる技術項目が具体的に7項目、個別監査技術と呼ばれる技術項目が具体的に8項目、列挙されています。

列挙されている具体的な技術項目を見ますと、一般監査技術は”文書監査技術”、個別監査技術は”実地監査技術”、

とでも言い換えた方が実態をより正確に表しているのではないかと思いました。

この監査技術は、監査の対象が「文書類」か「文書類ではない物や人」かで分類されているかと思うのですが、

一般や個別という文言では違いが分かりづらいのではないかと思いました。

また、教科書の解説によりますと、一般監査技術と個別監査技術の分類は、

適用された監査技術によって入手された証拠が内部証拠であるか外部証拠であるかに基づいている、と書かれていますが、

この解説は間違いだ(内部証拠か外部証拠かは全く関係ない)と思います。

監査先(社内)では、一般監査技術と個別監査技術の両方を用いて監査を行うかと思います。

また、理論的には、基礎的会計資料そのものの正確性について確認をする場合には、

監査先の相手方(取引先、社外)においても、一般監査技術と個別監査技術の両方を用いて監査を行うことになるかと思います。

私が思うに、一般や個別という文言が原因で、監査技術の本質が分かりづらくなっているように思います。

やはり、”文書監査技術”や”実地監査技術”といった文言の方が分かりやすいのではないかと思います。

>一般監査技術を適用して入手された監査証拠は、すべて会社の経営者の影響の及ぶ資料や事実を源泉としており、

>常に経営者による改竄や歪曲の可能性が具備されているために、監査証拠の信頼性は相対的に低いものとなる。

>他方、個別監査技術を適用して入手された監査証拠は、相対的に会社の経営者の影響をあまり受けない資料や事実を

>源泉としていることから、監査証拠の信頼性はより高いものになる。

この記述はこのままでは意味がよく分からないわけなのですが、「一般監査技術を適用して入手された監査証拠」を「内部証拠」に、

「個別監査技術を適用して入手された監査証拠」を「外部証拠」に置き換えると、次のようにきれいに意味が通ると思います。

内部証拠は、すべて会社の経営者の影響の及ぶ資料や事実を源泉としており、

常に経営者による改竄や歪曲の可能性が具備されているために、監査証拠の信頼性は相対的に低いものとなる。

他方、外部証拠は、相対的に会社の経営者の影響をあまり受けない資料や事実を

源泉としていることから、監査証拠の信頼性はより高いものになる。

簡単に言えば、基礎的会計資料そのものの正確性については、監査先でいくら調べても分からない、ということになります。

会社の経営者の影響の及ぶ資料や事実を根拠としても、それは何ら客観的な保証にはならない(改竄・歪曲があり得る)のです。

したがって、基礎的会計資料そのものの正確性については、取引の相手方に確認を取る必要があるわけです。

では、「どうやって取引の相手方に確認を取るのか。」、という手段・技術についてですが、

実はここが監査の致命的欠陥なのかもしれないなと思うのですが、具体的方法については監査基準には書かれてはいません。

106ページには、個別監査技術として「(4)

確認」と「(5)

質問」が書かれてあります。

概念論としてはこの解説の通りでよいと思うのですが、実務上の一番の問題点は、

「取引の相手方には監査人からの照会に回答する義務はない。」ということだと思います。

取引の相手方には、監査人に自社の証憑を見せる義務もありませんし、監査人に自社内に立ち入らせる義務もありませんし、

監査人からの質問に回答する義務もないわけです。

「取引の相手方には監査人の監査に協力する義務はない。」、実はこれが監査実務の一番の問題点だと思います。

かと言って、基礎的会計資料は正しいことを所与のこととするならば、それはもはや本来の意味の監査ではないわけです。

世の一般的理解の通り、それはただの会計処理のみの確認に過ぎないわけです。

監査においては、監査先だけではなく、取引の相手方に対しても一定度の検査・確認が要求されるはずなのですが、

実際の法制度・監査制度はその点は全く手当てがなされていないのが現状だと思います。

監査には、致命的欠陥があるのかもしれないと思いました。

>検察庁への告発を前提に査察は行なわれる。

わずか19文字の文章ですが、この文が「査察」の本質の一側面を端的に表しているように思いました。

すなわち、税務当局による「査察」では、「容疑のある納税者に対してのみ」調査を行うことができる、

ということではないかと思います。

そして、「査察」の結果、「容疑のある納税者以外」に対しても調査を行う必要があると判断された場合は、

税務当局は検察庁へ告発しなければならない(追加的な調査は税務当局では行えない)、

という司法制度になっているのだと思います。

より具体的に言いますと、税務当局は、納税者に対しては令状をもって家宅捜索を行えるのだが、

納税者以外の容疑者(納税者の取引先等)に対しては家宅捜索を行えない(令状そのものが発行されない)、

という司法制度になっているのだと思います。

納税者以外の容疑者(納税者の取引先等)に対しても家宅捜索を行う必要がある場合は、

税務当局は検察庁へ告発する(検察庁が代わりに納税者以外の容疑者に対して家宅捜索を行う)、

という司法制度になっているのだと思います。

税務当局には、非常に限定的な局面における捜査権しかない(つまり、「納税者本人に対する捜査権」しかない)、

それも、家宅捜索と帳簿書類等の差押えくらいしかできず、納税者本人に対する取調べや逮捕権はない、ということで、

おそらく警察庁や検察庁から見るととても捜査とは呼ばない限定的な権限しか税務当局には認められていないのだと思います。

「検察庁への告発を前提に査察は行なわれる。」という言葉の意味は、最終的に納税者に一定の罰を科することまで考えれば、

とても税務当局による「査察」だけで全手続きが完了するものではないことを前提としている、ということだと思います。

この世の全ての犯罪の中でも、納税情報に詳しいのは税務当局であるわけですから、

事件の摘発の端緒としては税務当局が最も適任である(税の分野の犯罪の専門家が税務当局という位置付け)ということで、

税務当局による「査察」(一連の刑事事件(納税分野)の手続きの出発点)が司法制度に設けられているのだと思います。

逆から言えば、容疑者の属性・容疑分野を問わない・に限定されない汎用的・広範な捜査権(言わば包括的捜査権)というのは、

警察庁と検察庁にしか与えられていない(そのような司法制度になっている)、ということだと思います。

どの分野であれ、証拠という文脈では、「取引の相手方に尋ねる。」ということが極めて本質的なのだと思います。

監査では、その「取引の相手方に尋ねる。」ということが実務上は非常に難しいわけです。

相手方が協力的であればもちろん何の問題もありませんが、では協力的でない場合はどうするのか、という問題があるわけです。

「査察」について調べて「ふむふむ、そうなっているのか。」と思ったのですが、

税務当局ですら、極めて限定的な形でしか「取引の相手方に尋ねる。」ことができないようです。

「税務調査」ではさらに限定的な調査しかできないようです。

税務当局が行う「査察」や「税務調査」と対比させて考えてみて思ったのですが、

監査というのは、特に基礎的会計資料そのものの正確性についての監査というのは、

実務上は非常に難しいものであると思いました。

監査というのは、必然的に監査先の相手方を巻き込むものなのです。

This can be called a fatal defect,

but the auditing standards omit an

examination into the other parties of a subject person.

これは致命的欠陥と呼べるものなのですが、監査基準は監査先の相手方への検査を抜かしてしまっているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}