2017年9月23日(土)

これまでの一連の関連コメント

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

から

2017年9月22日(金)

http://citizen.nobody.jp/html/201709/20170922.html

までの一連のコメント

2017年9月23日(土)日本経済新聞

年後半に多い税務調査 任意で事前に通知、相続税を重点的に

(記事)

「監査論の基礎知識 五訂版」 石田 三郎 編著 (東京経済情報出版)

第8章 監査要点と監査証拠

第2節 監査証拠の意義

第3節 監査証拠の分類

1 基礎的会計資料と確証的証拠

2 入手源泉別分類

3 機能別分類

4 形態別分類

「95ページ」

税務調査と査察の違い

(間違いだらけの税務調査 2013-01-10)

ttp://tax.ma-bank.com/faq.php?id=q4

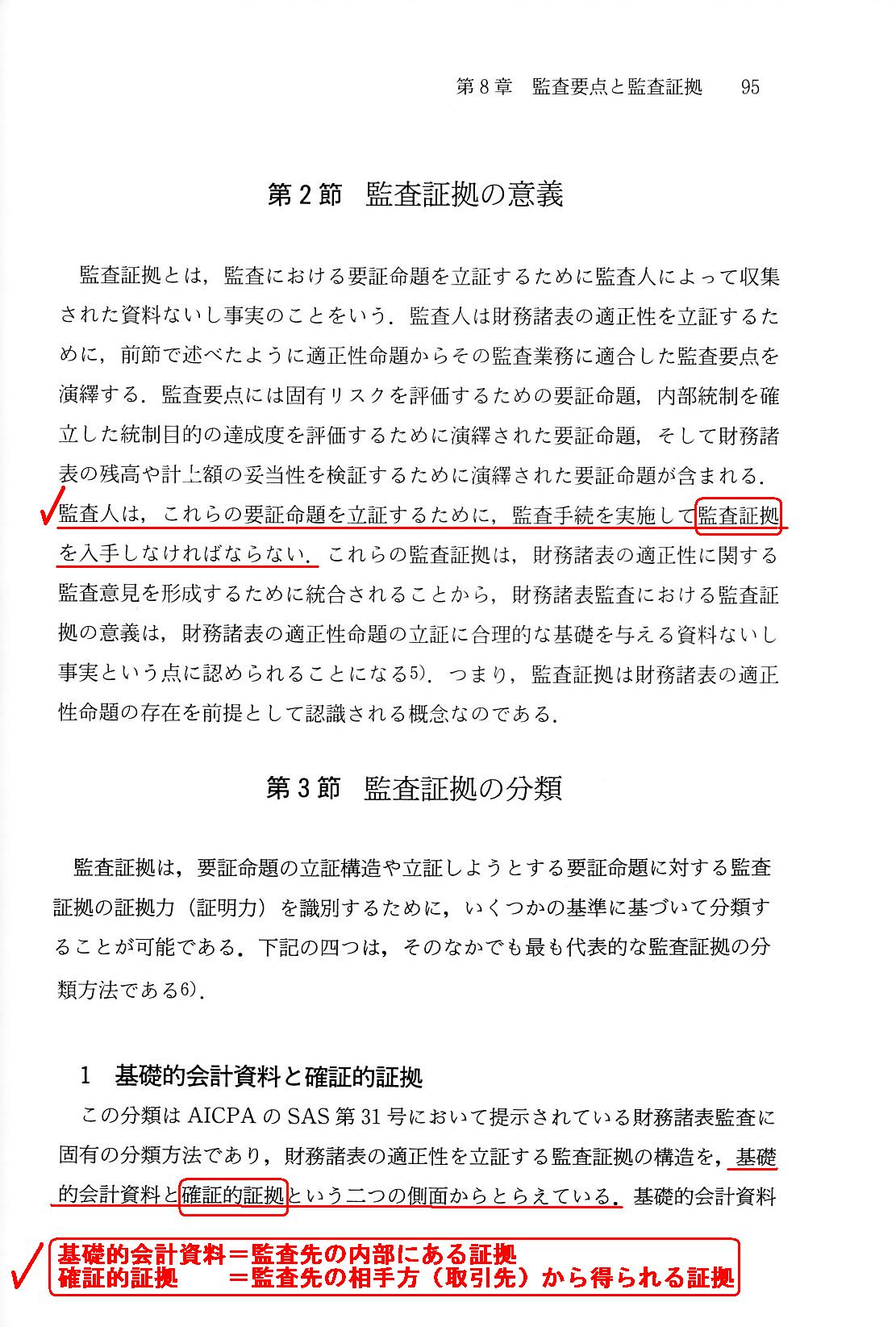

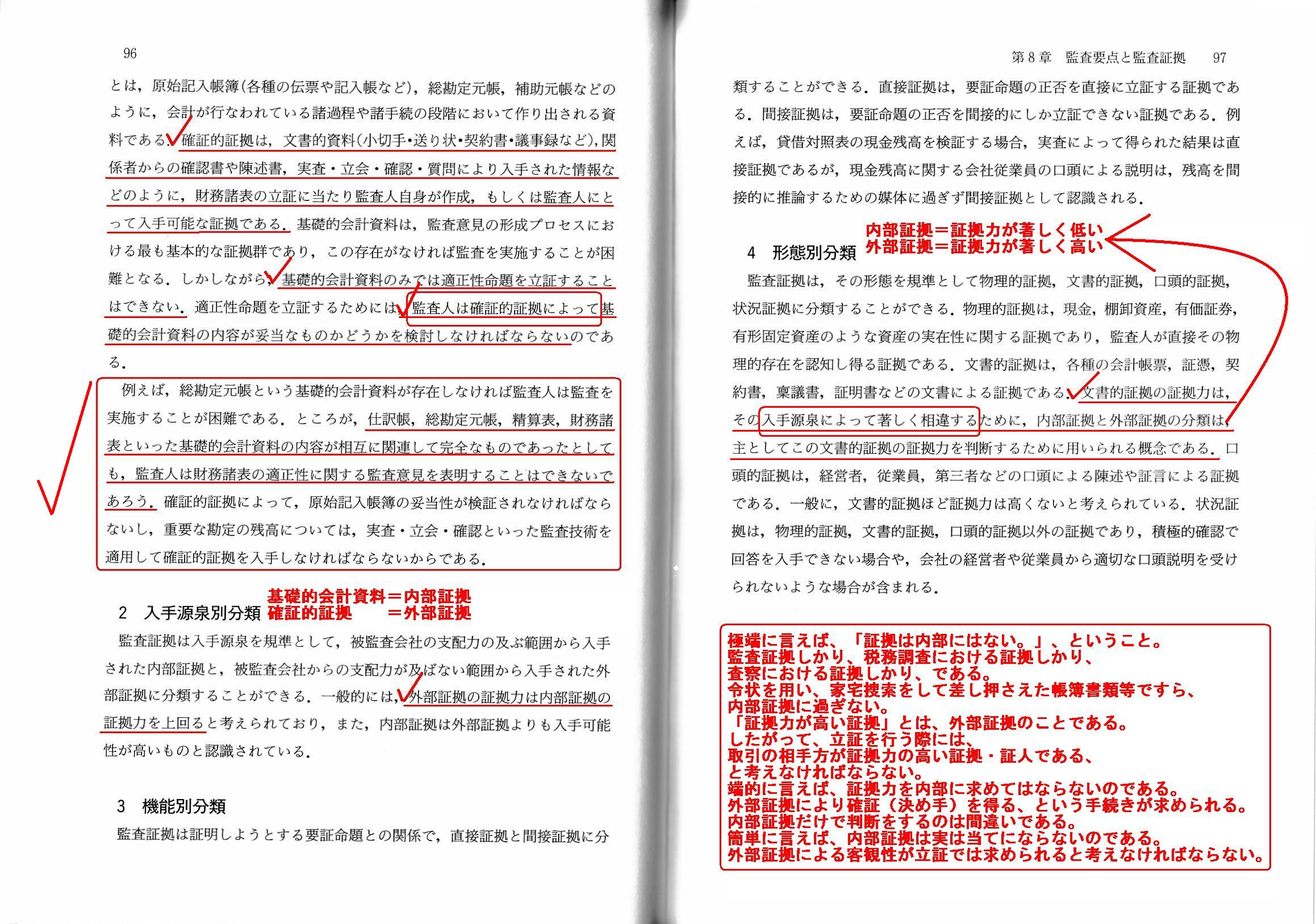

>基礎的会計資料のみでは適正性命題を立証することはできない。

>監査人は確証的証拠によって基礎的会計資料の内容が妥当なものかどうかを検討しなければならない。

>仕訳帳、総勘定元帳、精算表、財務諸表といった基礎的会計資料の内容が相互に関連して完全なものであったとしても、

>監査人は財務諸表の適正性に関する監査意見を表明することはできないであろう。

「確証的証拠」に基づいてこそ、監査人は財務諸表の適正性に関する監査意見を表明することはできる、と解説されています。

乱暴に言えば、会社内部にある基礎的会計資料は証拠力が著しく低いのです。

相手方(取引先)から監査人が入手した「確証的証拠」にこそ、高い証拠力があるのです。

教科書のこの解説を読んで私は、「監査とは、監査先の相手方のところへ赴くことではないだろうか。」とすら思いました。

財務諸表という名の基礎的会計資料は既に経営者が作成済みなのです。

その基礎的会計資料の内容・表示が妥当なものかどうかは、相手方に確認をしなければ分からないのではないでしょうか。

基礎的会計資料というのは実は監査証拠ではない(それは財務諸表作成のための経理資料というに過ぎない)、とすら思いました。

監査とは、会計処理の妥当性を検証するものではなく、基礎的会計資料の妥当性を検証するものである、という結論に行き着きました。

基礎的会計資料=内部証拠

確証的証拠 =外部証拠

内部証拠=証拠力が著しく低い

外部証拠=証拠力が著しく高い

極端に言えば、「証拠は内部にはない。」、ということ。

監査証拠しかり、税務調査における証拠しかり、査察における証拠しかり、である。

令状を用い、家宅捜索をして差し押さえた帳簿書類等ですら、内部証拠に過ぎない。

「証拠力が高い証拠」とは、外部証拠のことである。

したがって、立証を行う際には、

取引の相手方が証拠力の高い証拠・証人である、

と考えなければならない。

端的に言えば、証拠力を内部に求めてはならないのである。

外部証拠により確証(決め手)を得る、という手続きが求められる。

内部証拠だけで判断をするのは間違いである。

簡単に言えば、内部証拠は実は当てにならないのである。

外部証拠による客観性が立証では求められると考えなければならない。

What you call an "financial statements audit" of a listed company is

more

similar to a "tax audit" than to an "inspection."

上場企業におけるいわゆる「財務諸表監査」は、「査察」よりも「税務調査」に似ています。

In theory, the scope of an "inspection" made by the tax authorities

is

a suspected taxpayer himself and his other parties.

理論的には、税務当局によって行われる「査察」の対象範囲は、容疑のある納税者自身とその相手方なのです。

When you want to attest whether an original voucher is true or

not,

you have no choice but to inquire of the other party of a subject person

whether the voucher is true or not.

ある原始証憑が真実であるかどうかを証明したい時は、

対象者の相手方に対しその証憑が真実であるかどうかについて尋ねるしかありません。

I have once heard that a confession is a queen of evidence,

but this

famous proverb is completely wrong in theory, actually.

In fact, a confession

turned out to be a king of falsehood in theory.

A confession is the very

center of internal evidence.

Ultimately speaking, internal evidence is never

evidence in theory.

自白は証拠の女王であると私はかつて聞いたことがあるのですが、

この有名な格言は実は理論的には完全に間違っているのです。

実際には、理論的には自白は虚偽の王様であるということが分かりました。

自白は、内部証拠のまさに中心にあるものなのです。

極端なことを言えば、理論的には内部証拠は全く証拠ではないのです。

An assertion of management is merely internal evidence,

whereas a

testimony of the other parties is external evidence.

経営者の主張は内部証拠に過ぎませんが、相手方の言明は外部証拠なのです。

Therefore, when an auditor does an audit, he should go to the other

parties of a subject person,

at least in terms of obtaining audit

evidence.

For basic accounting material is not audit evidence.

したがって、監査を行う際には、監査人は監査先の取引先のところへ行かなければならないのです。

少なくとも、監査証拠を入手するという点から言えばそうなるのです。

基礎的会計資料は監査証拠ではないのですから。

{kind=link}

{kind=link}

{kind=link}