2017年7月17日(月)

2017年5月26日(金)日本経済新聞

ヤナセの海外展開支援 伊藤忠、子会社化へTOB

(記事)

2017年5月26日(金)日本経済新聞 公告

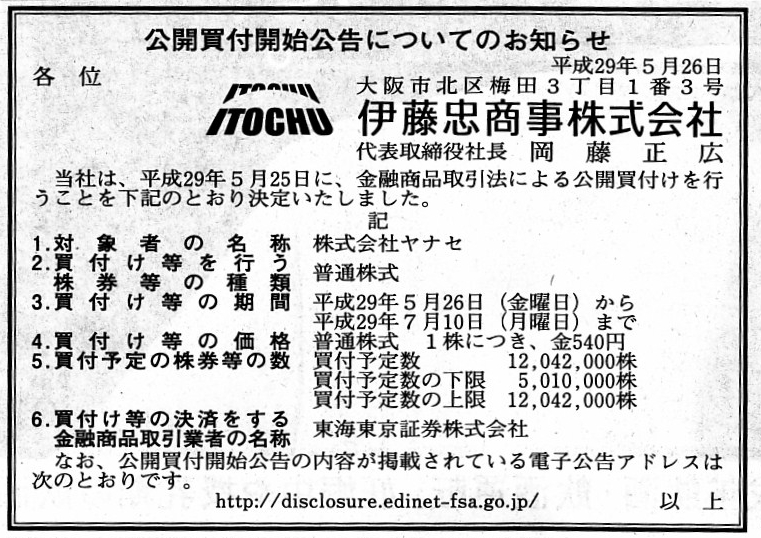

公開買付開始公告についてのお知らせ

伊藤忠商事株式会社

(記事)

2017年7月10日(月)日本経済新聞 公告

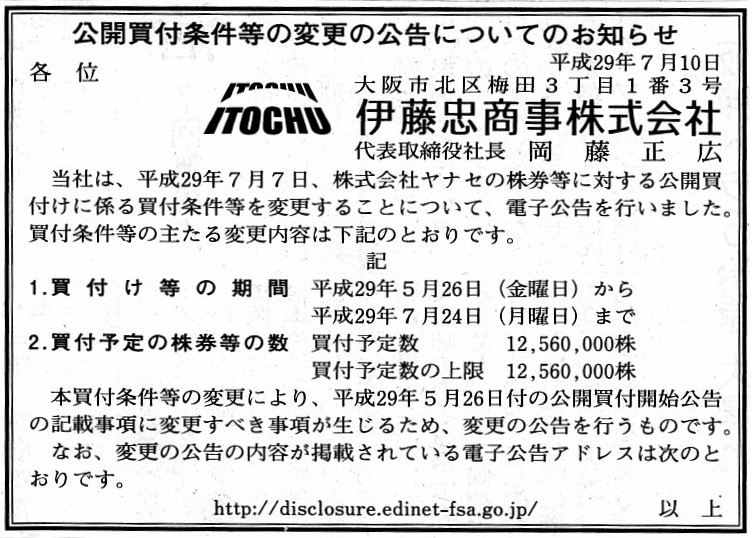

公開買付条件等の変更の公告についてのお知らせ

伊藤忠商事株式会社

(記事)

2017年5月26日

株式会社ヤナセ

意見表明報告書提出のお知らせ

ttps://www.yanase.co.jp/pdf/pdf_view.php?SID=127&TYPE=press

(ウェブサイト上と同じPDFファイル)

2017年5月26日

伊藤忠商事株式会社

株式会社ヤナセ株券に対する公開買付けの開始に関するお知らせ

ttps://www.itochu.co.jp/ja/ir/news/2017/__icsFiles/afieldfile/2017/05/25/ITC170525_j.pdf

(ウェブサイト上と同じPDFファイル)

2017年7月7日

伊藤忠商事株式会社

株式会社ヤナセ株券に対する公開買付けの買付条件等の変更に関するお知らせ

ttps://www.itochu.co.jp/ja/ir/news/2017/__icsFiles/afieldfile/2017/07/07/ITC170707_j.pdf

(ウェブサイト上と同じPDFファイル)

H29.05.26 13:13

伊藤忠商事株式会社

公開買付届出書

(EDINET上と同じPDFファイル)

H29.05.26 13:19

株式会社ヤナセ

意見表明報告書

(EDINET上と同じPDFファイル)

H29.06.23 16:34

伊藤忠商事株式会社

訂正公開買付届出書

(EDINET上と同じPDFファイル)

H29.07.07 16:05

伊藤忠商事株式会社

訂正公開買付届出書

(EDINET上と同じPDFファイル)

H29.07.07 16:12

株式会社ヤナセ

訂正意見表明報告書

(EDINET上と同じPDFファイル)

H29.05.26

伊藤忠商事株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

H29.07.07

伊藤忠商事株式会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

【コメント】

伊藤忠商事株式会社が株式会社ヤナセ株券に対して公開買付を実施する、という事例です。

この事例で一番論点となるのは、株式会社ヤナセは非上場企業である、という点だと思います。

他の言い方をすれば、株式会社ヤナセ株券は証券取引所(株式市場)に上場されてはいない、

という点がこの事例における一番の論点だと思います。

結論だけを端的に言いますと、「証券会社が取り扱っている有価証券だけが公開買付の対象である。」となります。

もっと簡単に言えば、上場企業株式に対してしか公開買付は行えない、という結論になります。

「証券会社が取り扱っている有価証券」とは、簡単に言えば、上場企業株式という言い方になります。

非上場企業を対象会社として公開買付を行うことはできないのです。

ただ、このたびの事例のような取引は果たして金融商品取引法に違反しているのか否か、

といった重箱の隅をつつくようなことを考えますと、金融商品取引法に違反している部分はない、とも言えると思います。

例えば、このたびの事例では、「買付け等の決済をする金融商品取引業者の名称」は「東海東京証券株式会社」となっています。

公開買付では、公開買付に応募する株主は、公開買付代理人(「買付け等の決済をする金融商品取引業者」)に口座を開設し、

公開買付への応募の手続きを進めていく必要があります。

ここで、通常、証券会社は、市場に上場されている有価証券の管理のみを行いますので、

市場に上場されていない有価証券の管理などは行えないように思うわけです。

しかし、考えてみますと、それもまた証券会社の対応(顧客サポート)次第、という面がありはしないだろうか、とふと思いました。

金融商品取引法さらには証券会社が遵守すべき法令や規則には、上場有価証券の取り扱いについての規定はもちろんあるものの、

非上場有価証券の取り扱いについては特段の規定はない、という言い方ができると思います。

すなわち、各種ルール上は、証券会社が非上場有価証券を取り扱うことを禁止する規定はないのではないかと思います。

すなわち、証券会社が非上場有価証券を勝手に販売(勧誘等)をすることは当然禁止されているものの、

少人数間における株式の取引を取り持つ(売り注文を取りまとめて決済を代行する等)ことは禁止されてはいないと思います。

株式の売り手と買い手が証券会社を信頼し、証券会社に私的な取引の間に入ってもらうことは、禁止されてはいないと思います。

もちろん、制度上も条文上も、上場有価証券を所定の手続きに従って買い付けていくことを公開買付と呼ぶわけですので、

このたびの株式会社ヤナセの事例はやはり制度上も条文上も公開買付と呼ぶ(解釈する)ことはできません。

しかし、少人数間における非上場株式の売買注文と決済を担当すること自体は法令上禁止されてはいないと思います。

金融商品取引法さらには証券会社が遵守すべき法令や規則は、上場有価証券の取り扱いについて規定しており、

例えば非上場有価証券を上場有価証券であるかのように取り扱うことを禁止しているわけなのですが、

非上場有価証券を非上場有価証券として証券会社が取り扱う分にはルール上は問題はないように思いました。

「買付け等の決済をする金融商品取引業者」である「東海東京証券株式会社」が、

自社の独自のサービスとして少人数間における非上場企業株式の取引に関与することは禁止されてはいないと思います。

ただし、逆から言えば、少人数間における非上場企業株式の取引にトラブル(売り手がやっぱり売らないといった等)が生じても、

誰も金融商品取引法上の保護は受けられない(一連の取引に金融商品取引法は一切適用されない)、ということになります。

結論を再度繰り返しますと、このたびの株式会社ヤナセの事例は、金融商品取引法上はやはり公開買付ではないのですが、

少人数間における私的な株式の取引を証券会社がサポートする(注文や決済の仲立ちをする)こと自体は、

金融商品取引法さらには証券会社が遵守すべき法令や規則では禁止されてはいないと思います。

それから、1990年当時(概ね1990年以前の制度ではと言うべきでしょうか)、証券取引法上、

公開買付代理人(「買付け等の決済をする金融商品取引業者」)は「野村證券株式会社」のみであったと記憶しています。

他にも数社大手証券会社はあったわけですが、当時証券取引法は、

公開買付代理人(「買付け等の決済をする金融商品取引業者」)は「野村證券株式会社」である、と規定していたと記憶しています。

「野村證券株式会社」以外の証券会社は、公開買付代理人(「買付け等の決済をする金融商品取引業者」)になれなかったのです。

最近は何かと言うと独占禁止法だと言ったりします(専門人材の囲い込みを独占禁止法で禁止しようなどという案まである)が、

当時は公開買付代理人(「買付け等の決済をする金融商品取引業者」)になれたのは「野村證券株式会社」のみだったのです。

「証券会社間の競争」といった観点から言いますと、これほどの不公正はないわけです。

誰だって「野村證券株式会社」に口座を開設するでしょう。

なぜなら、保有株式に対し公開買付が実施されると必ず「野村證券株式会社」に口座を開設しなければならないからです。

始めから「野村證券株式会社」に口座を持っていれば、わざわざ別の証券会社に新規に口座を開設する必要はないわけです。

しかし、以前も書きましたように、「投資家間の平等」という観点から言いますと、

公開買付代理人(「買付け等の決済をする金融商品取引業者」)は法律で決めなければならない、という結論になるわけです。

公開買付者に有利な公開買付代理人が恣意的に指名されることがないよう、始めから法律で決めるわけです。

当時「野村證券株式会社」が指名された理由は、全都道府県に支店がある業界最大手だから、という理由なのでしょうが、

事業者間の公正な競争の観点から言えば絶対に認められない指名なのでしょうが、

投資家保護の観点から言えば、実は結論は正反対になるのです。

「何が公平か?」は、何に最重点を置くかで変わるのです。

目と目で通じ合う、そういう仲には通産省と大蔵省はなれないのです。

Are you a listed company?

御社は上場企業ですか?

Do securities companies deal in the subject company's shares?

対象会社株式は証券会社で取り扱われていますか?

All that securities companies keep for investors is cash itself and

securities listed in the market.

証券会社が投資家のために保管をしているものは、現金そのものと市場に上場している証券のみなのです。

{kind=link}

{kind=link}