2017年6月13日(火)

サトウ食品工業は12日、創業家の資産管理会社「住吉食品有限会社」が同日終値(3550円)から10%下回る

1株3164円でTOB(株式公開買い付け)を実施すると発表した。

他の創業家株主が保有する株式を買い取るのが目的で、第三者からの買い集めは予定していない。

(時事通信 2017/06/12-16:26)

ttp://www.jiji.com/jc/article?k=2017061200745

サトウ食品工業(2923)株式を住吉食品が公開買付け

サトウ食品工業(2923)取締役会は、住吉食品有限会社によるサトウ食品工業株券に対する公開買付けに関して、

賛同の意見を表明することを決定した。

【食品製造業界のM&A】

なお、本公開買付けは、サトウ食品工業株式の上場廃止を企図するものではなく、

本公開買付け後においても、株式会社東京証券取引所市場第二部における上場は維持される方針。

住吉食品は、サトウ食品工業創業家の資産管理会社で、サトウ食品工業の株式を11.06%所有する筆頭株主。

本取引実行後、住吉食品が所有する対象者株式は2,047,012株(所有割合:40.58%)となる見込み。

サトウ食品工業は、無菌化包装米飯「サトウのごはん」などを製造している。

サトウ食品工業は、創業家株主が所有する株式の集約を通じて安定的な資本政策を実現するとともに、

消費者の食品に対する安心・安全意識の更なる高まりや

少子高齢化等の社会構造の変化による食生活のスタイルの一層の多様化・個別化などに対応していく。

●今後のスケジュール

買付け等の期間

平成29年6月13日から平成29年7月10日

(日本M&Aセンター M&Aニュース)

ttps://www.nihon-ma.co.jp/news/20170612_2923-2/

サトウ食品工業、資産管理会社がTOB実施

東証2部上場で包装餅、包装米飯のトップメーカーであるサトウ食品工業創業者の資産管理会社である住吉食品有限会社は、

サトウ食品工業【2923】の普通株式を公開買付けにより取得すると発表した。

住吉食品は、創業家一族であるとともに、代表取締役社長である佐藤元が発行済株式総数の49.50%を保有し、

創業家一族であり取締役である加藤仁と佐藤浩一と合わせて発行済株式総数の59.44%を所有する、創業家の資産管理会社。

住吉食品は、現在、東京証券取引所市場第二部に上場しているサトウ食品工業の発行する

普通株式を558,012株(所有割合:11.06%)を所有するサトウ食品工業の筆頭株主である。

今回、住吉食品は、サトウ食品工業の創業家株主が所有する株式1,777,978株(所有割合:35.25%)の

一部

(1,489,000株(所有割合:29.52%)を予定。)を取得することを決定した。

本公開買付けは、

形式的には、公開買付者が対象者の役員である場合に準じたものであるが、

実質的には、親族間での株式の移動を目的とするものであり、

対象者の役員が対象者株式を第三者から買い集めることを目的としたものではない。

本取引が実行された場合には、住吉食品が所有するサトウ食品工業株式は2,047,012株(所有割合:40.58%)となり、

住吉食品はサトウ食品工業のその他の関係会社となる予定。

買付け等の価格は、普通株式1株につき3164円

。

(M&Aタイムス M&Aニュース速報 最終更新日:2017-06-13T10:09:49+09:00

2017年6月13日)

ttp://ma-times.jp/51643.html

2017年6月13日(火)日本経済新聞 公告

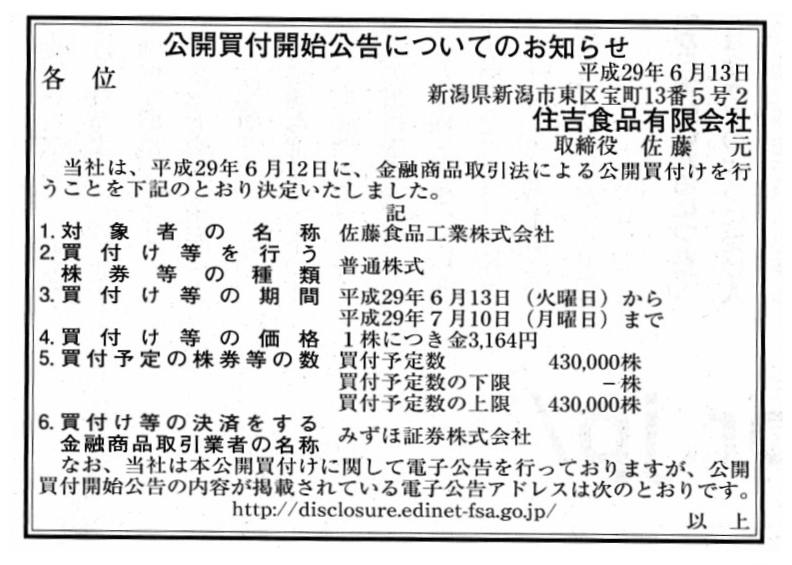

公開買付開始公告についてのお知らせ

住吉食品有限会社

(記事)

2017年6月12日

サトウ食品工業株式会社

住吉食品有限会社によるサトウ食品工業株式会社株券(証券コード2923)に対する公開買付けの開始に関するお知らせ

ttps://www.satosyokuhin.co.jp/images/corp/pdf/timely/2017061203_timely.pdf

(ウェブサイト上と同じPDFファイル)

2017年6月12日

サトウ食品工業株式会社

住吉食品有限会社による当社株券に対する公開買付けに関する意見表明のお知らせ

ttps://www.satosyokuhin.co.jp/images/corp/pdf/timely/2017061204_timely.pdf

(ウェブサイト上と同じPDFファイル)

H29.06.13 15:27

住吉食品有限会社

公開買付届出書

(EDINET上と同じPDFファイル)

H29.06.13 15:51

佐藤食品工業株式会社

意見表明報告書

(EDINET上と同じPDFファイル)

H29.06.13

住吉食品有限会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

2017年6月12日(月)

http://citizen.nobody.jp/html/201706/20170612.html

今日は、住吉食品有限会社によるサトウ食品工業株式会社株式に対する公開買付を題材に、

利益相反と取締役のフィデューシャリー・デューティーについて一言だけ書きたいと思います。

紹介しているM&Aタイムスの記事には、

>本公開買付けは、

>形式的には、公開買付者が対象者の役員である場合に準じたものであるが、

>実質的には、親族間での株式の移動を目的とするものであり、

>対象者の役員が対象者株式を第三者から買い集めることを目的としたものではない。

と書かれています。

利益相反という言葉がキーワードになりそうな取引であるわけです。

利益相反という概念について考える時には、「誰の利益と誰の利益が利益相反の関係にあるのか?」という点について

理解することが非常に重要であるわけです。

この点について理解するために、証券会社(証券業)における利益相反が理解のヒントになると思いました。

参考として、今日の日本経済新聞に載っていた公告を紹介します。

2017年6月13日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社ストライク

(記事)

株式の発行会社である株式会社ストライクのウェブサイトはこちらです↓。

株式会社ストライク

ttp://www.strike.co.jp/

This issuer is an intermediary agent of M&As.

この発行会社はM&Aの仲介業者なのです。

{kind=link}

{kind=link}