2017年6月1日(木)

関連コメント

2017年4月16日(日)

http://citizen.nobody.jp/html/201704/20170416.html

2017年5月31日(木)

http://citizen.nobody.jp/html/201705/20170531.html

>会社法に明文の規定はないのかもしれませんが、定時株主総会に計算書類を提出することは必須である、

>と解釈しなければなりません。

と書きましたが、今日改めて会社法の教科書を読んでいますと、定時株主総会に計算書類を提出することについては、

会社法に明文の規定があるようです。

定時株主総会の招集においては、その招集通知に計算書類と事業報告を提供しなければならない、

と会社法に定められています(第437条)。

計算書類の提出については会社法に明文の規定があります(第437条)ので、その点については訂正をしたいと思います。

株主総会招集通知に計算書類と事業報告を添付しない場合は、招集手続きに瑕疵があるということになり、

株主総会自体が会社法上有効に開催されたことになりません(したがって、そこで取られた株主総会決議も無効となります)。

ただ、一連の書類には、監査役会による監査報告と会計監査人による監査報告を付さなければならない定めとなっているわけですが、

どのような監査報告であればよいのかについては、やはり会社法に明文の規定はないように思います。

会計監査人や監査役会が正しくないと言っている計算書類を株主総会招集通知に添付することは、

認められるのか否か(そのような形で招集された株主総会は会社法上有効なのか否か)については、

やはり条文上は判然としないと思います。

以上の点と関連のある議論になるのですが、「計算書類の確定」という点が1つの論点となると思います。

昨日のコメントでは、

>この議論は、「会社の計算書類は何をもって確定するのか?」という議論になろうかと思います。

と書いたかと思います。

この問いに対する結論として、昨日のコメントでは、

>「会社の計算書類は、監査役が正しいと認めた計算書類を取締役会が承認することをもって確定する。」と解釈するべきでしょう。

と書きました。

昨日書きましたこの結論は、現行の実務上の取扱い(上場企業における実例)を踏まえて書いたわけですが、

この点について株式会社制度に照らして理論的に考えてみますと、論理的にはまた別の結論が導き出されると思います。

その結論とは、「会社の計算書類は、監査役会が承認することをもって確定する。」という結論です。

なぜこのような結論になるのかと言いますと、端的に言えば、計算書類は取締役が作成するからです。

取締役が作成した計算書類を取締役会が承認するというのは論理的に考えておかしいと思ったわけです。

自分達が作成した計算書類を自分達で承認する、というのは意味不明ではないでしょうか。

計算書類を承認するのは、理論的には監査役(会)なのです。

監査役は業務を執行しませんし計算書類も作成はしませんので、取締役とは異なる法的地位から計算書類の監査を行うわけです。

作成者とは異なる立場にある人物が監査を行うから監査(承認)なのではないのでしょうか。

会計監査人設置会社では、会計監査人からの専門的支援を受けて監査役が監査を行う、という関係にあると解釈できるわけです。

会計監査人設置会社では、会計監査人が計算書類を正しいと認め、そしてさらに監査役が計算書類を正しいと認めることで、

計算書類が確定する、という考え方になると思います。

計算書類の作成者である取締役が計算書類を承認する(正しいと認める)というのは、論理的に考えておかしいわけです。

また、今手元にあります会社法の教科書には、”最も重要な株主総会の決議事項は「計算書類の承認」である。”と書かれています。

他の会社法の教科書にも、”計算書類は原則として株主総会で承認を受けなければならない。”と書かれています。

しかし、株式会社制度に照らして理論的に考えてみますと、この考え方は間違いだと思います。

一言で言えば、株主は会社の計算書類を承認したりはしない、が正しい考え方だと思います。

旧商法では、”最も重要な株主総会の決議事項の1つは「計算書類の承認」である。”と言ってよい状況にあったわけです。

旧商法にはその旨明文の規定もあったと思います。

しかし、理論的には、株主は業務執行全般を取締役に委任している、と考えるわけです。

株主が委任している業務には、計算書類の作成が含まれるわけですが、

その計算書類は当然のことながら正しい計算書類でなければならないわけです。

取締役が始めから正しい計算書類を作成してくれればそれはそれで何の問題もない(もちろんそれが一番よいこと)わけですが、

念のため取締役とは異なる立場から計算書類が正しいことを確認してくれる役員を株式会社では設けているわけです。

それが監査役です。

株主は監査役に対し、取締役が作成した計算書類が正しいことを確認してくれるよう、委任をしているわけです。

監査役は株主からの委任を受け、取締役が作成した計算書類を監査し、計算書類は正しいと判断できたならば、

監査役は株主のために計算書類を承認する、という考え方・仕組みに株式会社はなっているわけです。

取締役 → まさに取締役が計算書類を作成したのだから、自分自身が計算書類を承認するというのはおかしい。

株主

→ 計算書類の作成を含む業務執行全般を取締役に委任をしたのだから、

会社外にいる(業務執行そのものには全くタッチ・見聞しない)株主が計算書類を承認するというのはおかしい。

監査役 → 監査役は社内におり取締役による業務執行を間近に見聞できる。

したがって、取締役が作成した計算書類を入念にチェックすることができる。

株主から委任を受け、計算書類を承認する役割を果たす。

端的に言えば、取締役会が計算書類を承認するという考え方もおかしいですし、

株主総会で計算書類を承認するという考え方もおかしいわけです。

計算書類を承認できる(監査を行い客観的立場から計算書類を正しいと判断できる)のは、監査役しかいないのです。

会社の計算書類は、正しいことが確認できた時に確定する、と考えるべきでしょう。

したがって、「監査役が計算書類を承認した時会社の計算書類は確定する。」、と考えるべきだと思います。

株主総会では、「正しいことが確認された計算書類(確定した計算書類)」を基にして議論が行われなければなりません。

したがって、株主総会招集通知には「正しいことが確認された計算書類(確定した計算書類)」が添付されなければならないのです。

株主総会で計算書類を承認するというのは根本的に間違っているわけです。

他の言い方をすれば、「計算書類を確定させる」のも取締役が執行すべき(株主から委任された)業務の1つなのです。

その際、監査役による監査(承認)が計算書類の確定のための要件になっている、と話を整理すればよいのではないかと思います。

以上の「計算書類の確定」と関連がある議論が、会社における「法人税額の確定」です。

実務上、計算書類の確定と法人税額の確定は同じ意味(法人税額が確定しないと計算書類も確定しないから)であるわけです。

「定時株主総会の開催期日が事業年度の末日から3ヶ月以内でなければならないもう1つの理由は、

法人税の納付期限が事業年度の末日から3ヶ月以内だからである。」、

という法人税法と会社法との整合性に関する議論が理論上も理論上もあるわけです。

次の記事を参考にこの点について少し考えてみましょう。

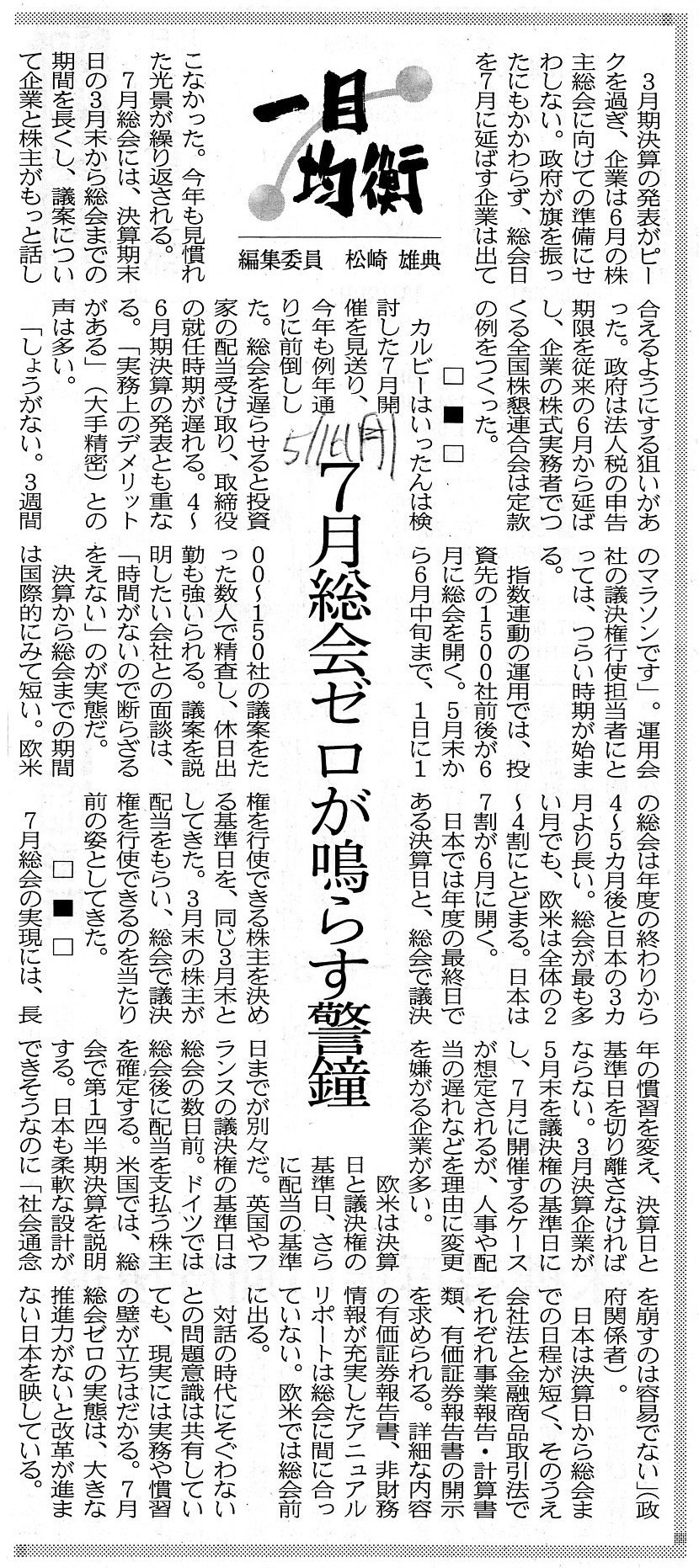

2017年5月16日(火)日本経済新聞 一目均衡

7月総会ゼロが鳴らす警鐘

(記事)

記事には、3月期決算の企業が7月に定時株主総会を開催することについて、長年の実務慣習を踏まえた上で、

>政府は法人税の申告期限を従来の6月から延ばし、企業の株式実務者でつくる全国株懇連合会は定款の例をつくった。

と書かれています。

旧商法では、株主総会決議で会社の計算書類が確定する、と考えていました。

その株主総会決議(計算書類の承認)は、法人税額の確定とも実務上イコールでした。

したがって、旧商法下では、株主総会決議(計算書類の承認)なしには会社は法人税を納付(確定申告)できなかったのです。

法人税の納付期限は事業年度の末日から3ヶ月以内ですので、

定時株主総会の開催期日も必然的に事業年度の末日から3ヶ月以内でなければならない、ということ(実務)になっていたわけです。

商法上定時株主総会が決算日から3ヶ月以内でなければならなかった理由は、法人税の納付期限が1つの理由だったのです。

この点において、商法と法人税法は整合性が取れていた、と言ってもいいと思います。

それで、今改めて現行の法人税法について見てみますと、

法人税法上は、法人税の納付期限は決算日から2カ月以内とされているようです。

法人税の納付期限が、「決算日から3カ月以内」から「決算日から2カ月以内」に変更になっているようです。

推測するに、会社法の施行に合わせ、法人税法が2006年に改正されたのだと思います。

現行の法人税法では、3月期決算の会社の法人税の申告期限は実は「5月末日」なのです。

率直に言えば、法人税の納付という点では、現行の会社法と法人税法は整合性が取れていない、と言わねばならないと思います。

ただ、「会社の計算書類は監査役の承認をもって確定する。」という理論上の考え方を鑑みますと、

今度は逆に、法人税の納付期限が決算日から2カ月以内と定められていても何の問題(不整合)もない、という結論になります。

なぜなら、法人税の金額も監査役の承認をもって確定する(会社は株主総会前に何らの問題もなく法人税の確定申告が行える)、

ということになるからです。

「会社の計算書類は監査役の承認をもって確定する。」場合は、株主総会と法人税額の確定とが関係がないことになるわけですから、

法人税の納付期限を全く気にすることなく、会社は株主総会の開催期日を決めることができる、ということになるわけです。

In theory, financial statements of a company are finalized

when a company

auditor approves the financial statements.

理論的には、会社の計算書類は監査役が計算書類を承認した時に確定します。

On the principle of law, a date of a meeting of shareholders

has nothing

to do with a date of a payment of the Corporation Tax.

For, on the principle

of law, the amount of the Corporation Tax is finalized

only inside a company

or as soon as a company auditor approves financial statements of a company.

法理的には、株主総会の期日と法人税の納付期日とは全く関係がありません。

というのは、法理的には、

法人税の金額は、会社内のみで、すなわち、監査役が会社の計算書類を承認すると同時に確定するからです。

{kind=link}