2017年5月31日(水)

東芝は31日、6月28日開催の定時株主総会で、2017年3月期決算の報告を見送ると発表した。

5月15日に試算値として数字を公表したが、監査法人との調整が長引いている。

いまだに決算を確定できていないため、株主には後日、改めて開く臨時株主総会で報告する。

6月の定時株主総会は役員選任やエネルギー事業分社化の2つを議案として諮る。

臨時総会の開催時期は公表していないが、秋ごろになるとみられる。

臨時総会を開くのは15年4月に不適切会計が発覚してから3度目となり、異例の事態だ。

東芝は16年12月に発覚した米原子力事業の損失発生時期を巡り、監査法人のPwCあらたと意見が対立。

4〜12月期決算では適正な監査意見を得られなかった。

現在、再度、あらたと協力し決算処理を急ぐが、過年度決算を訂正する可能性もあり作業が長引いている。

今後の焦点は6月30日に法定期限を迎える「有価証券報告書」の提出だが、延期の可能性が高まっている。

東芝が延期しても金融庁は認めるとみられるが、4〜12月期のように適正な監査意見が出ないと上場廃止基準に触れることになる。

(日本経済新聞 2017/5/31

11:53)

ttp://www.nikkei.com/article/DGXLASDZ31H3W_R30C17A5000000/

東芝、定時株主総会を6月28日に開催 決算書類添付せず

東芝(6502)は31日、定時株主総会を6月28日に開催すると発表した。

議案は2つで取締役9人の選任と10月に分社予定の火力や原子力などのエネルギー事業の分社化承認を付議する。

一方、決算手続きに時間を要しているとして、招集通知に事業報告や連結計算書類、監査報告書を添付しない。

後日開催する臨時株主総会で報告する予定。

有価証券報告書については法定期限である6月30日までに提出できるよう最善を尽くすと説明している。

〔日経QUICKニュース(NQN)〕

(日本経済新聞 2017/5/31

11:59)

ttp://www.nikkei.com/article/DGXLASFL31H95_R30C17A5000000/

2017年5月31日

株式会社東芝

定時株主総会の開催等に関するお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20170531_1.pdf

(ウェブサイト上と同じPDFファイル)

株式会社東芝の昨年度の報告書(招集通知添付書類)↓

2015年6月7日

株式会社東芝

第177期報告書(第177期定時株主総会招集ご通知添付書類) 自

2015年(平成27年)4月1日 至

2016年(平成28年)3月31日

ttp://www.toshiba.co.jp/about/ir/jp/stock/pdf/tsm177_oper.pdf

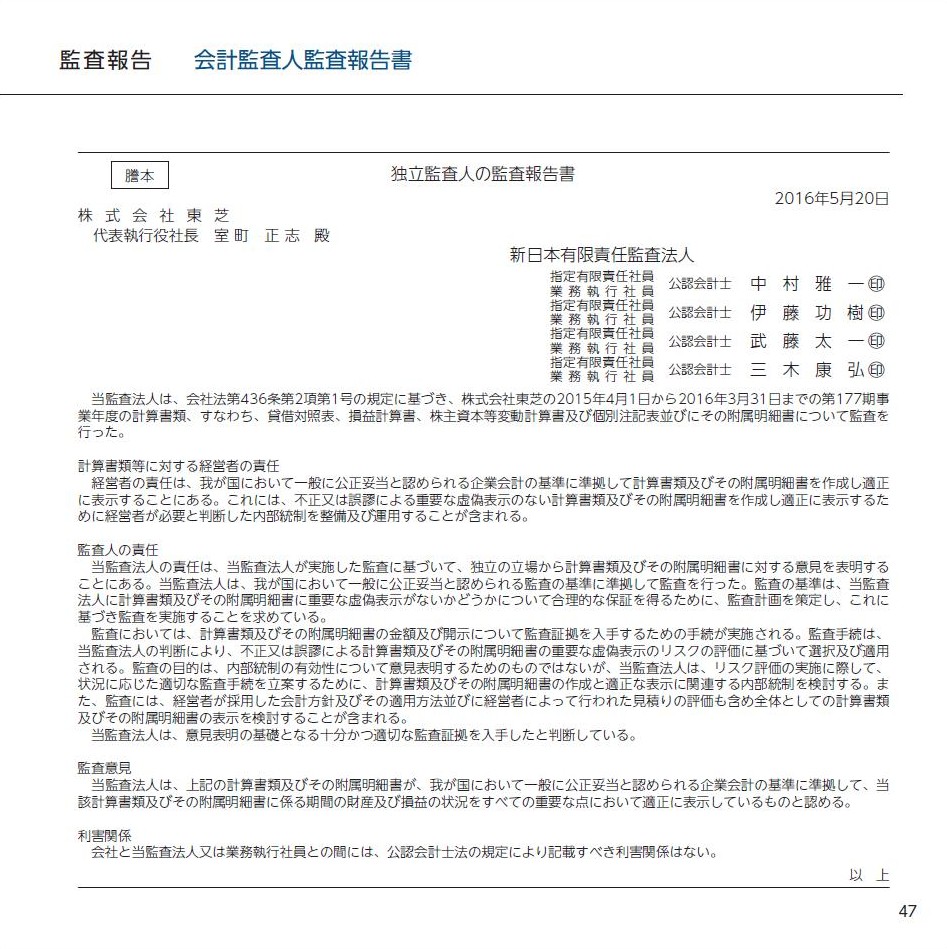

監査報告 会計監査人監査報告書(連結計算書類)

(47/56ページ)

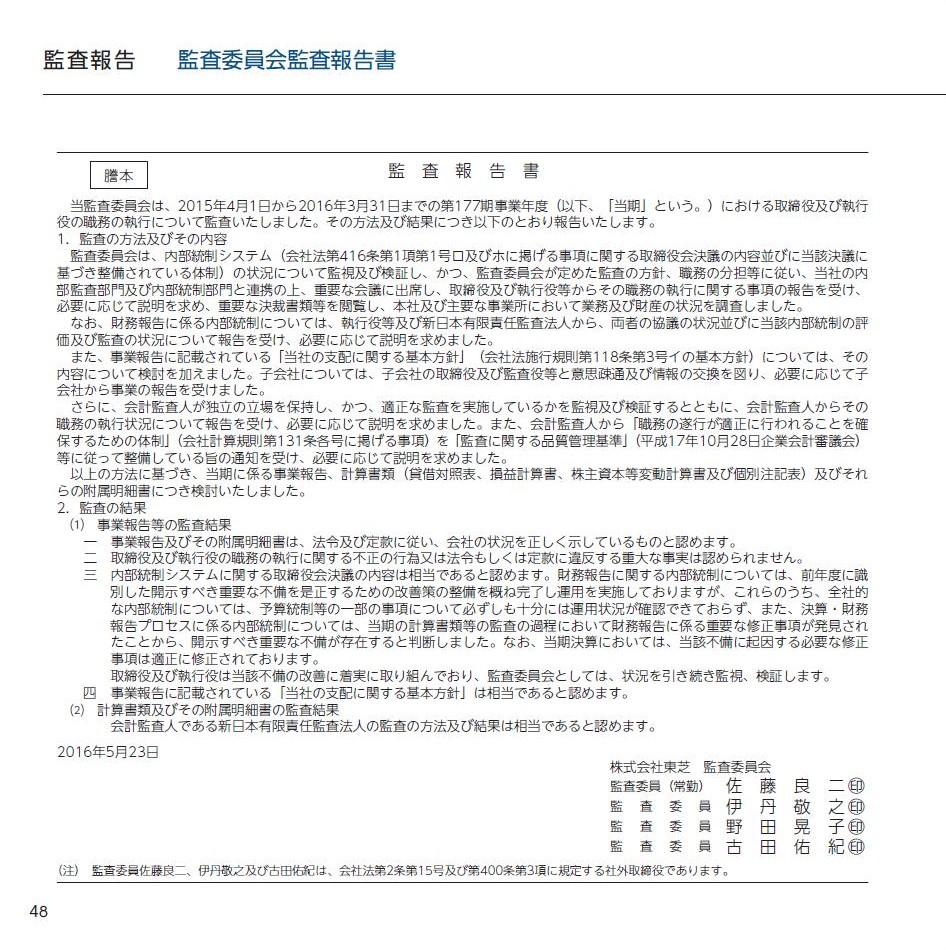

監査報告 監査委員会監査報告書(連結計算書類)

(48/56ページ)

監査報告 会計監査人監査報告書

(49/56ページ)

監査報告 監査委員会監査報告書

(50/56ページ)

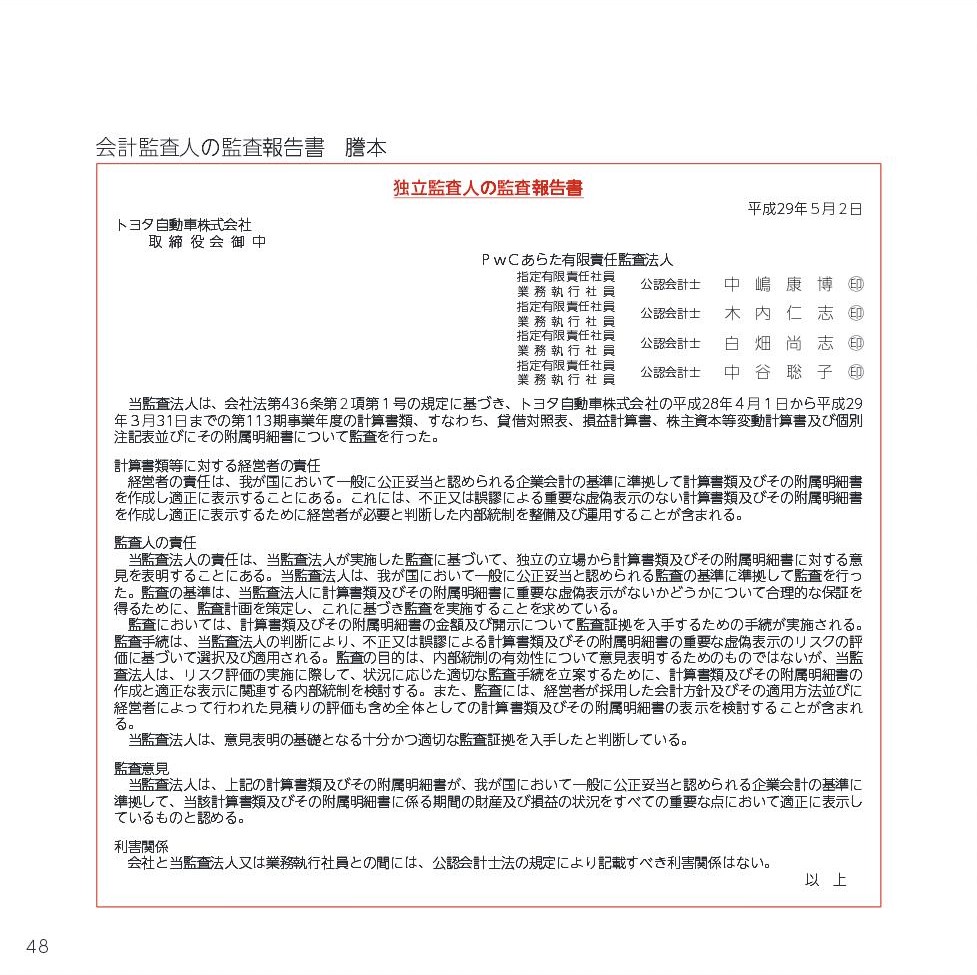

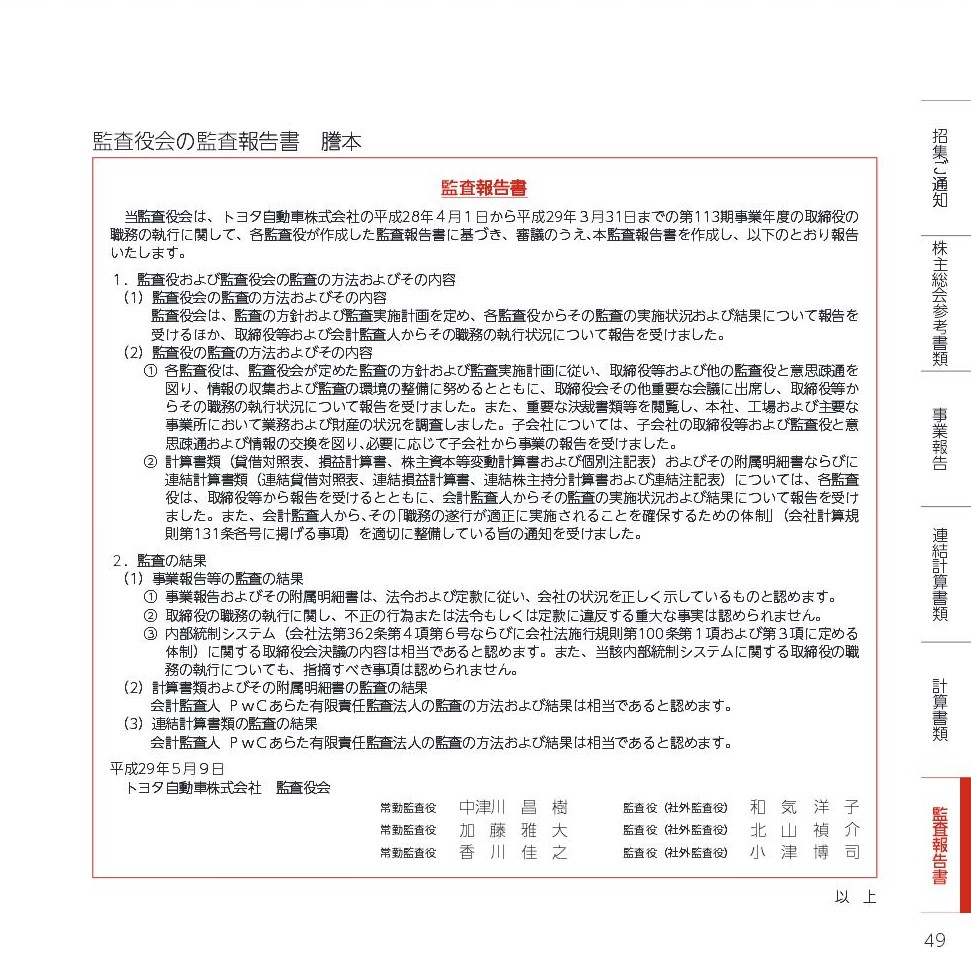

2017年5月24日

トヨタ自動車株式会社

第113回定時株主総会招集ご通知

ttp://www.toyota.co.jp/pages/contents/jpn/investors/stock/pdf/2017/shareholders_meeting_j.pdf

監査報告書 連結計算書類に係る会計監査人の監査報告書

(49/56ページ)

監査報告書 会計監査人の監査報告書

(50/56ページ)

監査報告書 監査役会の監査報告書

(51/56ページ)

関連コメント

2017年4月16日(日)

http://citizen.nobody.jp/html/201704/20170416.html

【コメント】

株式会社東芝は2017年5月31日、今年6月28日開催の定時株主総会において、

2017年3月期決算の報告をしないことを決定した、とのことです。

しかし、会社法に明文の規定はないのかもしれませんが、定時株主総会に計算書類を提出することは必須である、

と解釈しなければなりません。

他の言い方をすれば、定時株主総会に計算書類を提出しない場合は、開催のための要件を満たしていない、

と解釈しなければなりません。

定時株主総会に計算書類を提出しないまま株主総会を開催しても、それは始めから株主総会を開催していないことと同じであり、

したがって、その株主総会で取った株主総会決議は全て無効(決議を取っていないことと同じ)となります。

株式会社東芝はは、定時株主総会において役員選任の議案について決議を取る予定であるわけですが、

計算書類を提出しない場合は役員選任の決議自体が無効ですので、

現任の役員は2017年6月28日をもって終任となる、という解釈になります。

2017年6月28日以降、株式会社東芝に役員はゼロ(会社法上有効に選任された役員が1人もいない状態)となります。

定時株主総会に計算書類を提出することは、有効な株主総会を開催するためには絶対に必要なことだと考えなければならないのです。

それで、このままでは株式会社東芝に役員が1人もいなくなってしまいますので(業務を執行する人物が会社から1人もいなくなる)、

何か策はないだろうかと考えてみました。

例えば、先日株式会社東芝は無限定適正意見が付されていない四半期報告書を提出したように、

監査法人の監査を受けていない計算書類を株主総会に提出することは会社法上可能だろうか、とふと思いました。

監査法人が計算書類にお墨付きを与えないならば、例えば会社の監査役(会)が計算書類の監査を行い、

その計算書類を定時株主総会に提出するということが可能ならば、

役員選任の議案について有効に決議を取ることができるなと思ったわけです。

四半期報告書と有価証券報告書には監査法人(独立監査人)による監査と無限定適正意見が必要ですが、

定時株主総会に提出する計算書類には会社の監査役による監査で事足りる、という考え方があったりしないだろうか、

とふと思ったわけです。

さらに言えば、株式会社東芝は確かに会計監査人設置会社であるわけですが、四半期報告書と有価証券報告書とは異なり、

会計監査人によるお墨付きがなくても計算書類を株主総会に提出する、という考え方があったりしないだろうか、

とふと思ったわけです。

何か法の抜け穴を探しているかのようになりますが、株式会社東芝だけに何か方法はないだろうかと思ったわけです。

しかし、結論を先に言えば、会社法上も解釈上もやはりそれはできないようです。

この議論は、「会社の計算書類は何をもって確定するのか?」という議論になろうかと思います。

会社は、剰余金の配当の財源の金額に間違いがないことを明確にしなければならないわけですが、

株主総会には何らかの形で正しいと認められた計算書類を提出する必要があるわけです。

基本的には、取締役が計算書類を作成し、監査役が監査を行い、

監査役の監査を受けた計算書類を取締役会で承認し、その計算書類を株主総会に提出する、という流れになります。

監査役の監査を受けた計算書類とは、監査役が正しいと認めた計算書類、と解釈するべきでしょう。

監査役が正しくないと言っている計算書類を取締役会で承認する、ということは当然にできない、と解釈するべきでしょう。

この点については、明文の規定はないのかもしれませんが、

監査役が正しくないと言っている計算書類を取締役会で承認してよいのなら、

監査役による監査の意味が完全に失われてしまいますので、監査役が正しいと認めた計算書類のみを取締役会は承認する、

という解釈を行うべきでしょう。

「会社の計算書類は、監査役が正しいと認めた計算書類を取締役会が承認することをもって確定する。」と解釈するべきでしょう。

株式会社東芝は会計監査人設置会社ですので、上記の議論の監査役を会計監査人に置き換えればよいのではないかと思います。

株式会社東芝は委員会設置会社であり、監査委員会が設置されているのですが、監査委員会の監査は、

会計監査人の監査を監査委員会が相当であると認める、という位置づけにあるようです。

また、トヨタ自動車株式会社のように監査役設置会社の場合は、監査役会の監査は、

会計監査人の監査を監査役会が相当であると認める、という位置づけにあるようです。

委員会設置会社においても、会計監査人と監査委員会が正しいと認めた計算書類を取締役会で承認することで、

計算書類は確定する(そしてその計算書類を株主総会に提出する)のだと思います。

会計監査人や監査役が間違っていると言っている計算書類を取締役会で承認し株主総会に提出することはできない、

と解釈するべきであると思います。

会社法上の会計監査人による監査に関しても、金融商品取引法上の監査同様、

独立監査人や無限定適正意見という文言を用いるようですが、

独立監査人による無限定適正意見が得られていない計算書類を取締役会で承認することは当然にできない、

という解釈になるのだと思います。

条文上は、独立監査人による無限定適正意見は直接に何かを表してはいない(取締役会の承認の要件ではない)ようなのですが、

会計監査人による監査の趣旨・目的を鑑みれば、独立監査人による無限定適正意見は計算書類に必須である、

と解釈するべきでしょう。

株式会社東芝が独立監査人による無限定適正意見を得られていない計算書類を株主総会に提出することは、

条文の直接的な文言としてはともかく、会社法の解釈としては当然に認められないと解釈するべきでしょう。

先日、株式会社東芝は、独立監査人による無限定適正意見を得られないまま四半期報告書を金融庁に提出する、

という「それはもしかしてギャグで言っているのか?」という台詞がぴったり当てはまる行動を取ったわけですが、

そんな株式会社東芝だけに、今度は、

独立監査人による無限定適正意見を得られていない計算書類を取締役会で承認し株主総会に提出する、

という行動を取ってみると、それはそれでまた物議をかもすのではないかと思いました。

端的に言えば、「監査を受けなければならない」とは「正しいと認められなければならない」という意味だと思います。

現行の会社法の規定の話はこれ以上はしません(ひょっとすると何か抜け穴のようなことができるのかもしれませんが)が、

「独立監査人(会計監査人)による監査意見(無限定適正意見等)の会社法上の位置付け」は、

金融商品取引法上のそれはとはまた異なるように思いました。

金融商品取引法上の監査意見は上場廃止と直結しているのに対し、

会社法上の監査意見は表面的には何とも関係がないように思います。

この議論は、監査役による計算書類の監査とは何か、まで遡る話になると思いますが。

計算書類は株主総会に提出したが正しいとは言っていない、では株主総会にならないでしょう。

Financial statements of a concerned period are a requirement for an annual meeting of shareholders.

当期の計算書類は定時株主総会の必要条件です。

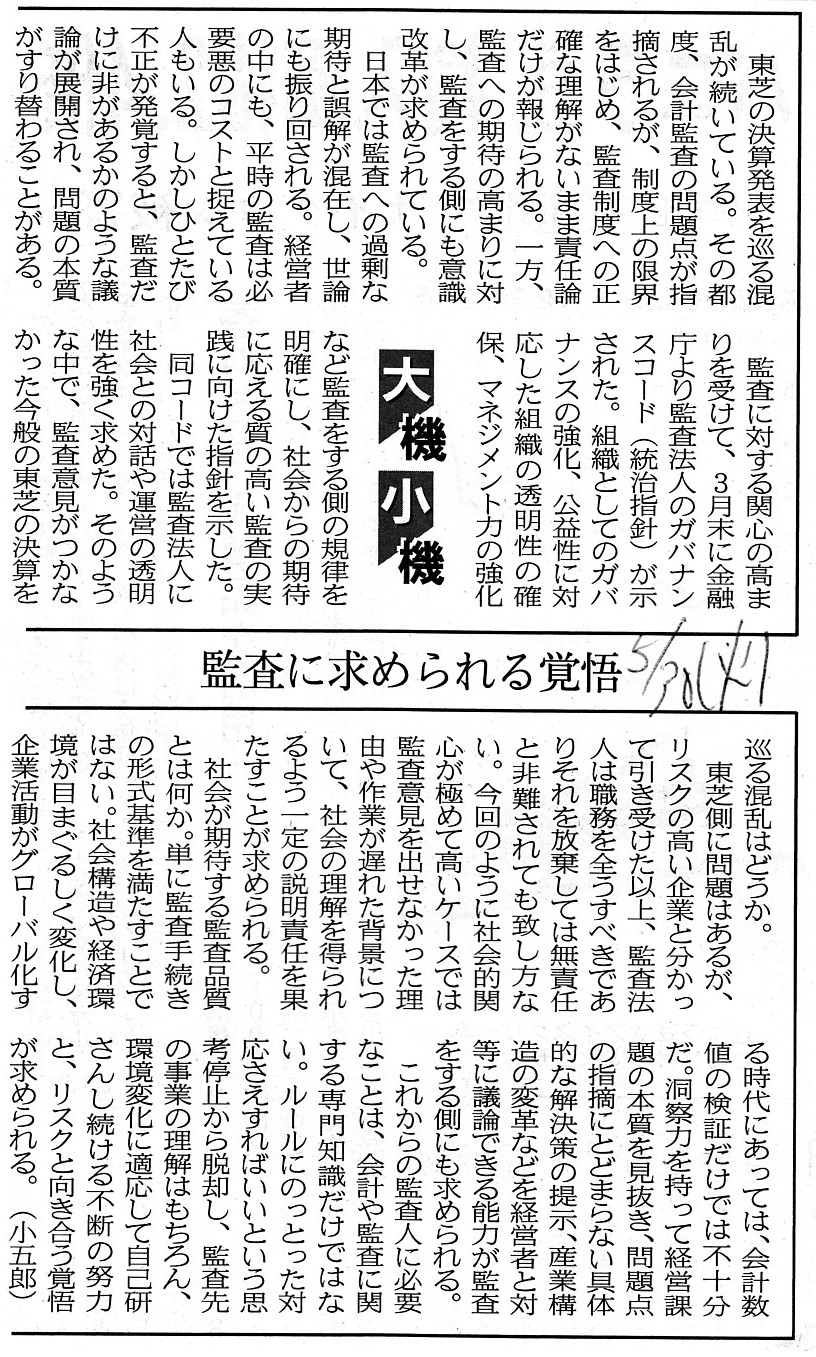

2017年5月30日(火)日本経済新聞 大機小機

監査に求められる覚悟

(記事)

昨日2017年5月30日(火)

に、「フィデューシャリー・デューティー」(受託者責任)について書きました。

2017年5月30日(火)

http://citizen.nobody.jp/html/201705/20170530.html

「フィデューシャリー・デューティー」(受託者責任)の本質は、

委託者の利益を最大化させるために受託者が最善の努力を行うことにあるわけです。

しかし、会計監査の受託者である監査法人が会計監査の委託者である会社の利益を最大化させる、

という状況を考えてみますと、話がおかしいと気付くと思います。

それでは厳正中立な会計監査は行えない、と分かるでしょう。

監査法人は、会社の利益を最大化させることを考えるのではなく、市場の投資家の利益を最大化させる義務を負っているのです。

市場の投資家の利益を最大化させるとは、最大限正確な財務情報開示を会社に行わせることであるわけです。

それが市場におけるディスクロージャー制度の本質だと思います。

そのために必要なのは、監査法人は会社からは独立していることであり、そして、

会社の会計監査を行う監査法人は市場の投資家から委託を受けることであるわけです。

市場の投資家というのはこの場合概念的な存在になりますので、

実際には会社の会計監査を行う監査法人は金融監督当局から委託を受けるべきである、

という考え方になると思います。

金融監督当局から委託を受けた監査法人が「フィデューシャリー・デューティー」(受託者責任)を果たす結果、

市場の投資家の利益は最大化されるのです。

また、会社の財務諸表は正しいと判断するためには、監査法人は会社の事業についても理解をしておかなければならないわけです。

会社の事業について理解をしていない場合は、なぜそのような会計処理を行うのかが理解できない、ということになります。

会計処理が理解できない、では会計監査にならないでしょう。

会計監査は監査先の事業の理解が前提だ、と言っていいと思います。

Without a good understanding on a related business of a client,

an

independent auditor can't perform a good accounting audit.

監査先に関連する取引について十分に理解をしていなければ、独立監査人は十分な会計監査を遂行することはできません。

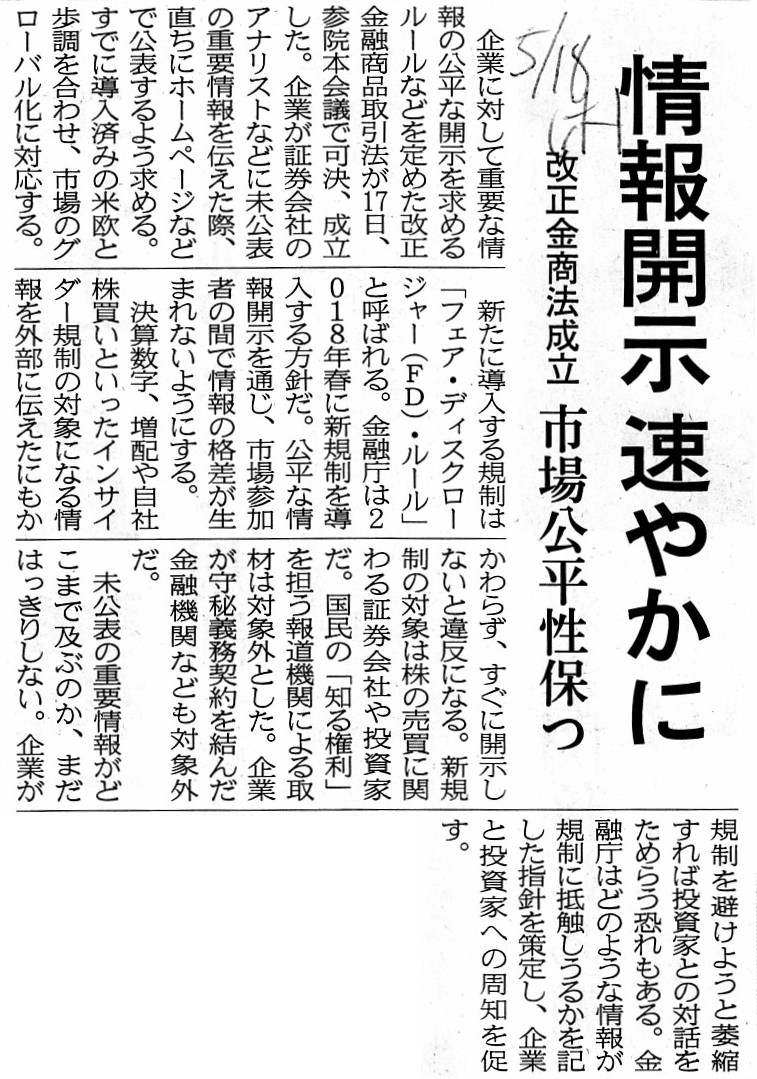

2017年5月18日(木)日本経済新聞

情報開示 速やかに 改正金商法成立 市場公平性保つ

(記事)

企業の情報開示速やかに、改正金商法が成立 市場の公平保つ

企業に対して重要な情報の公平な開示を求めるルールなどを定めた改正金融商品取引法が17日、参院本会議で可決、成立した。

企業が証券会社のアナリストなどに未公表の重要情報を伝えた際、直ちにホームページなどで公表するよう求める。

すでに導入済みの米欧と歩調を合わせ、市場のグローバル化に対応する。

新たに導入する規制は「フェア・ディスクロージャー(FD)・ルール」と呼ばれる。

金融庁は2018年春に新規制を導入する方針だ。公平な情報開示を通じ、市場参加者の間で情報の格差が生まれないようにする。

決算数字、増配や自社株買いといったインサイダー規制の対象になる情報を外部に伝えたにもかかわらず、

すぐに開示しないと違反になる。新規制の対象は株の売買に関わる証券会社や投資家だ。

国民の「知る権利」を担う報道機関による取材は対象外とした。企業が守秘義務契約を結んだ金融機関なども対象外だ。

未公表の重要情報がどこまで及ぶのか、まだはっきりしない。

企業が規制を避けようと萎縮すれば投資家との対話をためらう恐れもある。

金融庁はどのような情報が規制に抵触しうるかを記した指針を策定し、企業と投資家への周知を促す。

(日本経済新聞 2017/5/17

19:27)

ttp://www.nikkei.com/article/DGXLASGC17H0B_X10C17A5EE9000/

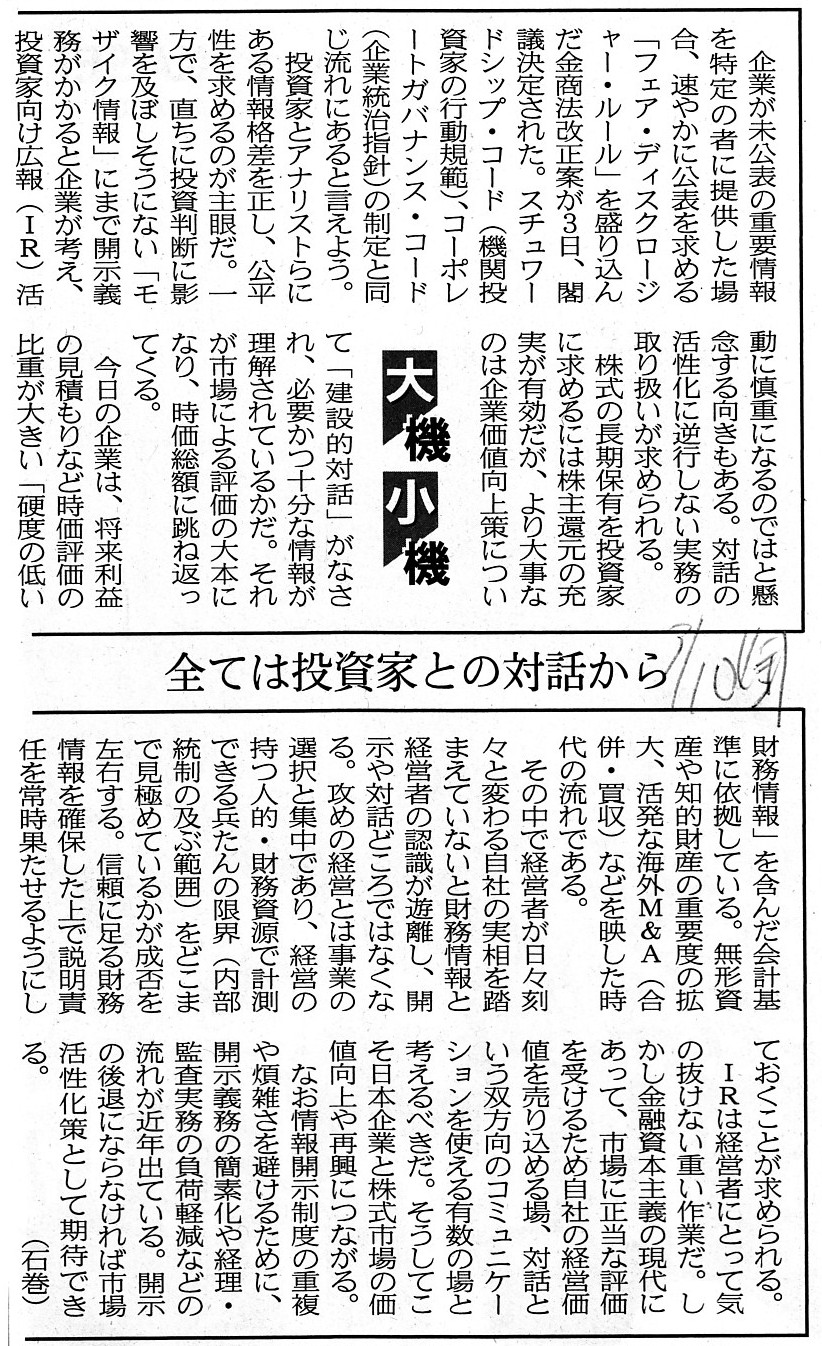

2017年3月10日(金)日本経済新聞 大機小機

全ては投資家との対話から

(記事)

関連コメント

2017年5月30日(火)

http://citizen.nobody.jp/html/201705/20170530.html

>スチュワードシップ・コード(機関投資家の行動規範)、コーポレートガバナンス・コード(企業統治指針)の制定と

>同じ流れにあると言えよう。

と書かれています。

しかし、昨日2017年5月30日(火)にも書きましたように、これら3つは同じ流れにあるとは言えないと思います。

端的に書きますと、これら3つは次のように整理されると思います。

フェア・ディスクロージャー・ルール → 上場企業に情報開示を求めるもの

スチュワードシップ・コード → 株主に情報開示を求めるもの

コーポレートガバナンス・コード → 上場企業に情報開示を求めるもの

やはりスチュワードシップ・コードだけは他とは位置付けが異なるわけです。

2017年3月10日(金)付けの日本経済新聞の記事は、上場企業は情報開示に積極的であるべきだ、という主旨であるわけですが、

スチュワードシップ・コードは明らかに株主に情報開示を求めるものであるわけです。

昨日は、資産運用会社にとっては、議決権行使の個別開示よりも、

受託者としての責任感の方がはるかに重要だ、という主旨のことを書きました。

上場企業には積極的な情報開示が求められるべきですが、

資産運用の受託者には情報開示そのものよりも、

何と言っても「フィデューシャリー・デューティー」(受託者責任)の遂行がまず第一に求められるべきなのです。

The "fair disclosure rule" is legal " voluntary discloaure."

「フェア・ディスクロージャー・ルール」は、法定「任意開示」です。

2017年5月30日(火)日本経済新聞

「ソレキア経営陣は変えず」 議決権4割取得の佐々木氏

(記事)

フリージアマクロス株式会社

ttp://www.freesiamacross-extruder.com/jp/

各種IR情報(フリージアマクロス株式会社)

ttp://www.freesiamacross-extruder.com/jp/investors_relations.html

フリージアマクロス株式会社は、東証2部上場(証券コード6343)なのですが、

自社ウェブサイト上の情報開示にはあまり積極的ではありません。

上記「各種IR情報」のページには、次のように書かれています。

>情報開示基本方針

>当社は、株主・投資家の皆様に対して、迅速、正確かつ公平な会社情報の適時開示に努めます。

>また、東京証券取引所の定める適時開示規則、金融商品取引法等に沿って、適正な情報開示を実施いたします。

>それ以外の適時開示規則等に該当しない情報につきましても、各ステークホルダーから正しい理解、評価、信頼を得られるうえで

>有用であり、客観的かつ正確な情報であると判断した場合は、開示していく方針であります。

東京証券取引所の適時開示規則等や金融商品取引法等や会社法等といった規則や法令上は、

決算短信以外の適時情報開示全般であれ、決算短信であれ、有価証券報告書等であれ、株主総会招集通知であれ、

自社ウェブサイト上に開示しなければならないものではないのだと思います。

極端なことを言えば、規則や法令上は、たとえ上場企業であっても自社ウェブサイトは持っていなくても問題はない、

ということだと思います。

現在ではインターネットがありますのでかえって話が分かりづらくなっていますが、"click"ではなく"brick"で考えますと、

適時情報開示は報道機関(テレビや新聞)を通じて行い、決算短信は東京証券取引所を通じて発表し、

有価証券報告書は財務局に提出する、という位置付けになるのではないかと思います。

また、株主総会招集通知はそもそもディスクロージャーの対象ではない(株主のみに個別に送付されるもの)と思います。

現在では、自社ウェブサイトとTDnetとEDINETがありますので、全部インターネットで済んでいるかように感じてしまいますが、

本来的には開示する情報の種類毎に情報伝達媒体はそれぞれ異なる(制度上の位置付けも異なる)ものだと思います。

制度上は、現在でも、自社ウェブサイトを持っていない上場企業というのは問題なく考えられる、と思いました。

.JPG){kind=link}

.JPG){kind=link}

{kind=link}

{kind=link}

._Toyota.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}