2017年4月16日(日)

H28.11.11

13:39

株式会社東芝

四半期報告書−第178期第2四半期(平成28年7月1日−平成28年9月30日)

(EDINET上と同じPDFファイル)

H28.11.11

13:41

株式会社東芝

確認書

(EDINET上と同じPDFファイル)

H28.08.12

14:27

株式会社東芝

四半期報告書−第178期第1四半期(平成28年4月1日−平成28年6月30日)

(EDINET上と同じPDFファイル)

H28.08.12

14:28

株式会社東芝

確認書

(EDINET上と同じPDFファイル)

昨今の株式会社東芝の上場廃止回避問題に関する結論

2017年4月13日(木)

http://citizen.nobody.jp/html/201704/20170413.htm

2017年4月14日(金)

http://citizen.nobody.jp/html/201704/20170412.htm

>あらたは東芝の16年4〜6月期と7〜9月期の決算についても監査意見を「不表明」とした。

と記事には書かれてある点です。

改めてEDINET(株式会社東芝のウェブサイトにもありますが)で株式会社東芝の四半期報告書を見てみました。

第1四半期報告書については2016年8月12日付けで、第2四半期報告書については2016年11月11日付けで、

監査法人は四半期報告書に無限定適正意見を付しています。

本日2017年4月16日(日)時点では、株式会社東芝から「訂正四半期報告書」は提出されていません。

EDINETを見ますと、株式会社東芝は、2016年3月期の「訂正有価証券報告書」と「訂正四半期報告書」を提出しています。

実務上は、些細な記載ミス程度であれば、「訂正有価証券報告書」や「訂正四半期報告書」の提出により

訂正を行うべきところは訂正を行うで済む(特に財務諸表以外の事柄に関する記載ミスは相対的に問題は小さい)と思うのですが、

理論的には、「無限定適正意見」を「意見不表明」に訂正せねばならほど報告書の記載内容が実は間違っていたとすると、

それはもはや「訂正」という範疇をはるかに超えた話だと思います。

それはどちらかというと、会社側の問題というより、会計監査人(監査法人)の側の問題ではないでしょうか。

「この財務諸表は正しい。」と判断し「無限定適正意見」を付したのは、株式会社東芝ではなく、

他ならぬ監査法人であったわけです。

記事の論調では、「意見不表明」に訂正したのは、さも株式会社東芝に非があるかのような感じがしますが、

「無限定適正意見」を「意見不表明」に訂正するとすると、それは紛れもなく監査法人の責任ということになります。

独立監査人(監査法人)が「四半期レビュー報告書」の「結論(意見)」を訂正することになったので、

会社が「訂正四半期報告書」を提出する、という考え方はないのではないかと思います。

今まで考えたこともなかった「訂正」ですが、独立監査人が監査意見を間違うことは制度上は全く想定していないのだと思います。

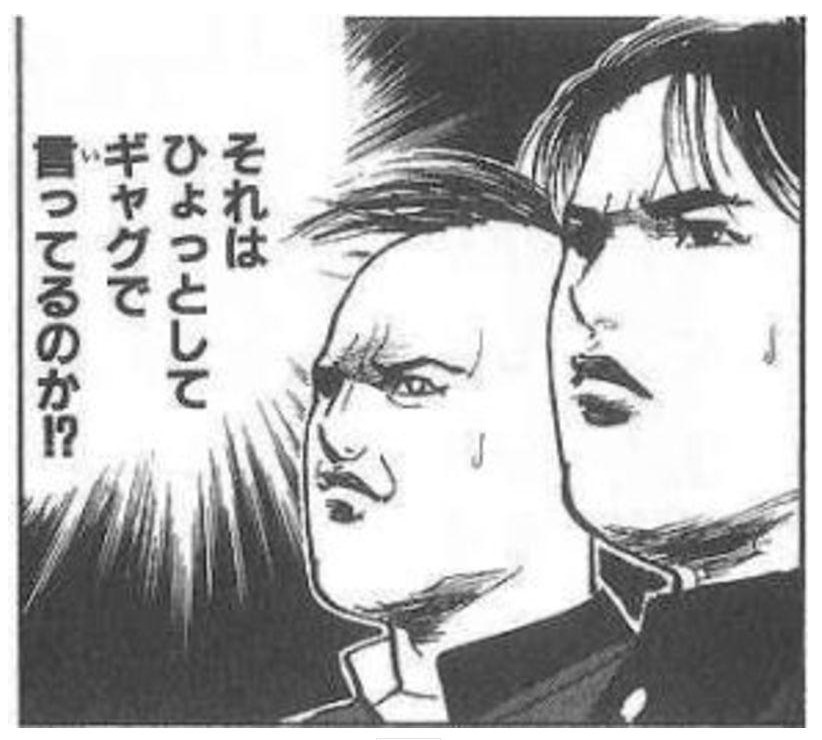

今般、株式会社東芝が「意見不表明」の四半期報告書を提出した(そしてそれで上場廃止の危機を回避した気でいる)と聞き、

「それはひょっとしてギャグで言ってるのか!?」と思いました。

今回の株式会社東芝の事例ほど、この台詞と漫画のシーンがぴったりくる状況もないな、と思ったくらいです。

しかし、本日紹介している2017年4月14日(金)付けの日本経済新聞の記事を読んで、

監査法人に対しても、「それはひょっとしてギャグで言ってるのか!?」と思いました。

"Here

goes the quartely securities report." (はい、四半期報告書を提出しましたよ。)

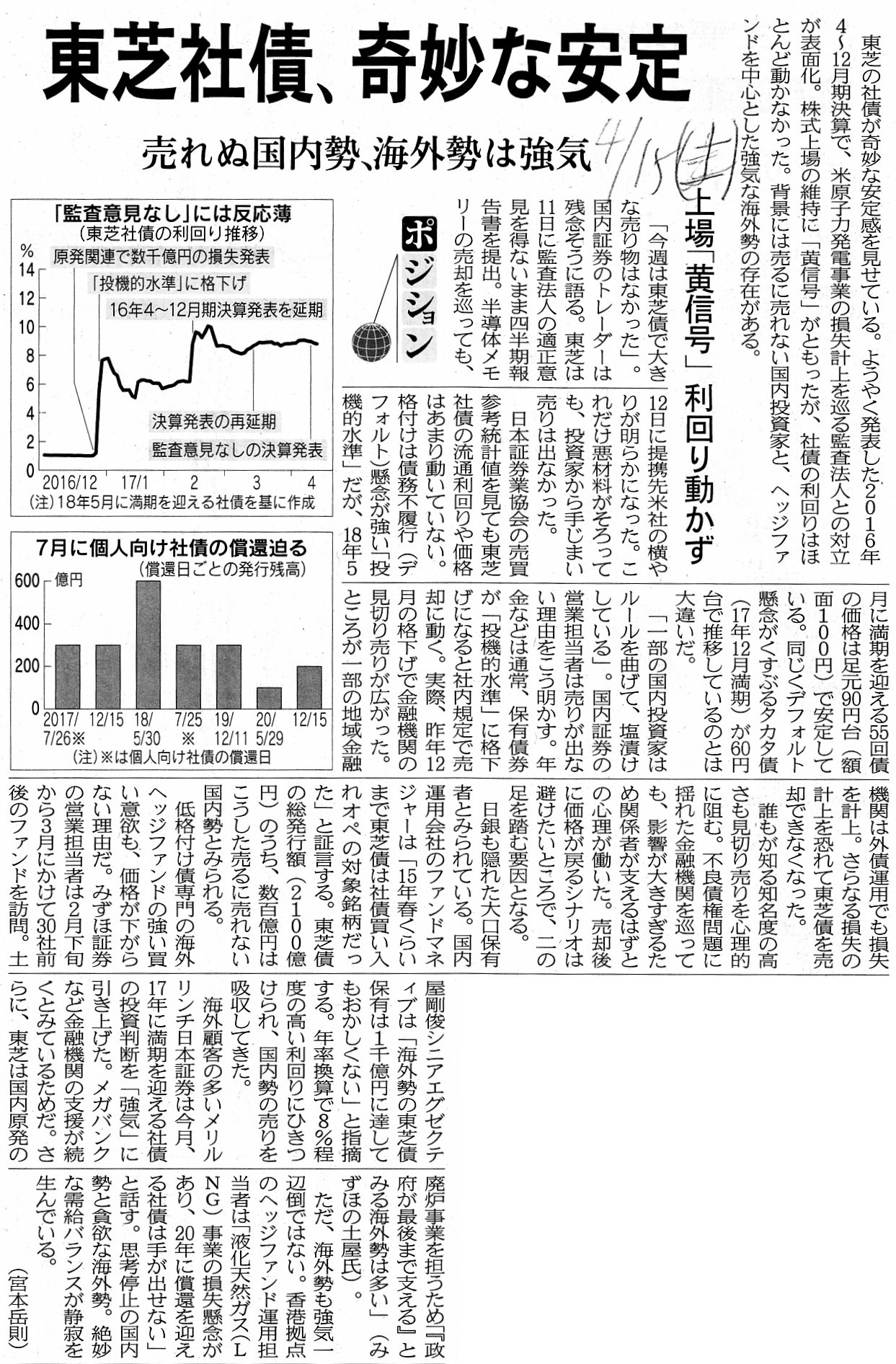

2017年4月15日(土)日本経済新聞

東芝社債、奇妙な安定 売れぬ国内勢、海外勢は強気 上場「黄信号」 利回り動かず

(記事)

株式会社東芝が債務不履行を起こすとなりますと、株式会社東芝が発行している社債は一体どれくらいの割合償還されるのか、

社債保有者は気になるところだと思います。

清算手続きの中で、結局100%償還されるかもしれませんし、50%だけ償還されるかもしれませんし、

わずか数%しか償還されないかもしれません。

償還割合は、清算手続きの中で(清算人が会社財産を処分する中で)決まってくることになりなります。

償還割合を事前に予測することは、財産内容に詳しい会社の経営陣や清算人ですらできないことだ、と言わねばなりません。

ただ1つはっきりと言えることは、「償還割合の最小値は『0%』である。」ということです。

つまり、社債は1円も償還されないことが、社債保有者にとって最悪の状態を意味する、ということだけは間違いありません。

このように書きますと、当たり前ではないか、と思われるかもしれません。

しかし、昨今の株式会社東芝の事例では、「米原子力発電事業に関する損失額はいくらか?」が論点になっています。

特に貸借対照表に資産計上されている米原子力発電事業の資産をどれくらい減損処理するべきかについて、

会社と監査法人とで意見が分かれている状態なのだと思います。

この点に関して言えば、「減損処理額の最大値」は「貸借対照表に資産計上されている資産額」であるわけです。

ところが、米原子力発電事業に関しては、各種報道を読みますと、まだ表面化していないリスクや今後負うことになる債務や損失が

隠れているようなのです。

それらのリスクを監査法人は財務諸表に反映するべきではないかと判断している、というようなことなのだろうと思います。

そうしますと、「米原子力発電事業に関する損失額の最大値」は、「貸借対照表に資産計上されている資産額」では全くないのです。

「米原子力発電事業に関する損失額の最大値」は、「貸借対照表に資産計上されている資産額」よりも大きな金額であるわけです。

この点が、「社債保有者にとっての損失」とは根本的に異なる点だ、と思いました。

逆から言えば、会社にとっては、所有資産に関連する損失は貸借対照表に資産計上している資産価額を超え得る、

ということになります。

他の言い方をすると、社債保有者は有限責任だ、という言い方ができると思います。

「株式会社は有限責任制度だ」という場合、一般論としては、出資者(株主)の責任は有限だ、という意味です。

しかし、社債保有者(さらには債権者全般も)の責任も株式会社においては有限なのです。

この見方は、社債を、一債権として見るのではなく、「負債への投資の証券」という捉え方をする場合に、特に当てはまります。

会社は負債を活用して事業を営むわけですが、「お前がお金を貸したから損失が大きくなったではないか。責任を取れ。」

などと言われる筋合いは社債保有者にはないわけです。

この点についてさらに別の捉え方をすれば、「債権は現金だが、株式は現金ではない。」という言い方もできると思います。

株式が現金ではない理由は、会社から生じるキャッシュフローは一定ではないからです。

逆から言えば、会社は獲得したキャッシュフローがたとえ一定でなくても予め決められた債務を弁済しなければならない、となります。

予め決められた債務を会社が弁済しないことを、債務不履行と呼ぶのです。

いずれにせよ、社債保有者は、社債の取得原価を超える金額の損失を被ることだけは絶対ない、と言うことができるのです。

論点となっている米原子力発電事業に関して、日付と財務諸表への反映の関係について一言だけ書きます。

2017年3月29日

株式会社東芝

当社海外連結子会社ウェスチングハウス社等の再生手続の申立について

ttp://www.toshiba.co.jp/about/ir/jp/news/20170329_1.pdf

2017年4月11日

株式会社東芝

ウェスチングハウス社における調査の状況・結果について

ttp://www.toshiba.co.jp/about/ir/jp/pr/pdf/tpr2016q3_3.pdf

ウェスチングハウス社は米国現地時間2017年3月29日にニューヨーク州連邦破産裁判所に米国連邦倒産法第11章に基づき再生手続を

申し立てたわけです。

したがって、株式会社東芝の2017年3月期(通期)の連結財務諸表にはウェスチングハウス社の財務諸表は合算されません。

しかし、2016年12月31日(第3四半期末)時点ではウェスチングハウス社は再生手続を申し立てていまんでしたので、

株式会社東芝の2017年3月期第3四半期の連結財務諸表にはウェスチングハウス社の財務諸表は合算されます。

「通期の連結財務諸表にはウェスチングハウス社はもう関係ありませんから、

ウェスチングハウス社に関連する監査はある程度でいいんじゃないですか。」というわけにはいかないのです。

監査法人は、あくまで「2017年3月期第3四半期の連結財務諸表」を監査しているのですから。

端的に言えば、「決算期末日までに判明した事柄を当該財務諸表に反映する。」ということになります。

事後的に(決算期末日後に)調査の結果判明した事柄は、当該財務諸表に反映してはいけないのです。

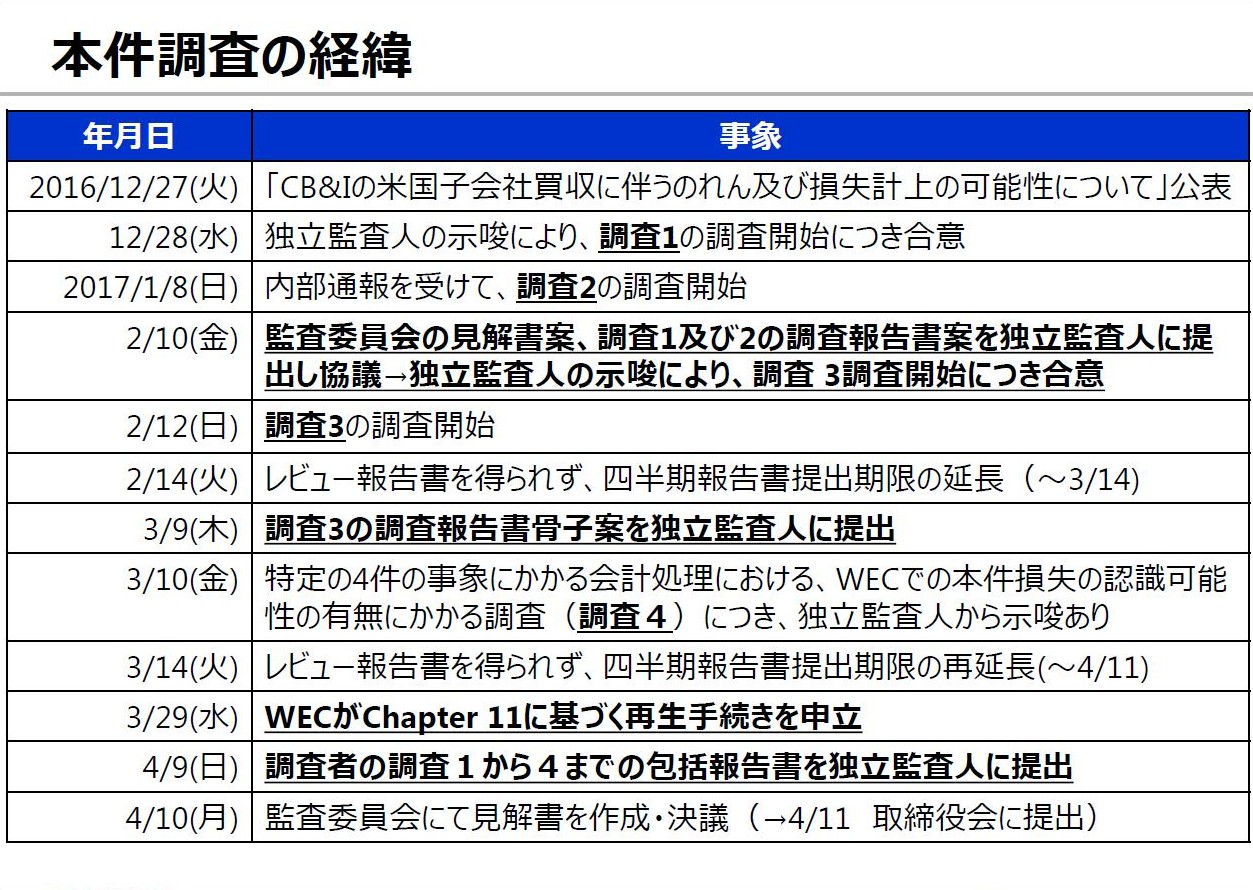

それから、このプレスリリースは事の本質がよく分かっているな、と思った表がありましたのでスキャンして紹介します。

「ウェスチングハウス社における調査の状況・結果について」

本件調査の経緯

(5/5ページ)

「四半期報告書提出」という文言が繰り返し出てきます。

決算の発表(決算短信の開示)ではなく、あくまで「四半期報告書の提出」が上場廃止か否かを左右する、

ということをこのプレスリリースの作成者は分かっている、という証左です。

The critical event at this issue is

not publication of financial results

but submission of a quarterly securities report.

今般の論点で決定的となる事象は、決算の発表ではなく、四半期報告書の提出なのです。

{kind=link}

{kind=link}

{kind=link}