2017年5月30日(火)

2017年4月21日(金)日本経済新聞

信託銀 事業モデル再構築 利益相反起きにくい体質へ 運用分離、法人融資を抑制

(記事)

2017年4月28日(金)日本経済新聞

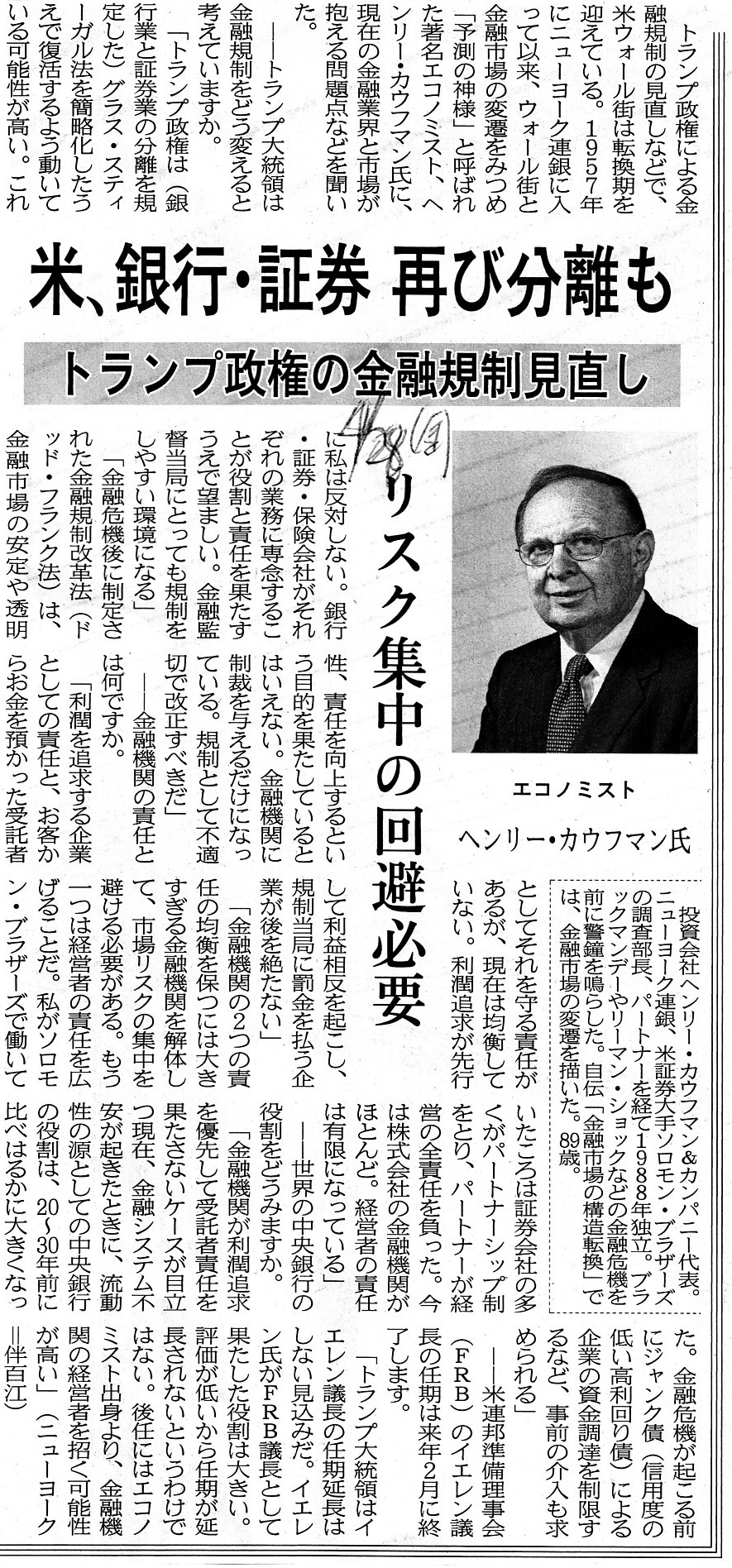

米、銀行・証券 再び分離も トランプ政権の金融規制見直し リスク集中の回避必要

(記事)

議決権の行使者に関する関連コメント

2017年5月20日(土)

http://citizen.nobody.jp/html/201705/20170520.html

2017年5月28日(日)

http://citizen.nobody.jp/html/201705/20170528.html

【コメント】

金融庁は2017年5月29日(月)に、機関投資家向けの行動動規範(日本版スチュワードシップ・コード)の改訂版を公表した、

とのことです。

投資先企業の株主総会でどのように議決権を行使したのかを個別に開示することを

証券制度として上場企業の「株主」に要請することのおかしさについては、2017年5月28日(日)に書きました。

株主(機関投資家、資産運用会社)がどのように議決権を行使したのかは、

市場の投資家には関係がない、というのがその理由です。

株主(機関投資家、資産運用会社)が株主総会において議案に対しある議決権行使をした(賛成票や反対票を投じた)のは、

自分の投資方針に基づいてのことかもしれませんし、実は委託者からの指図を受けてのことかもしれません。

しかし、そのどちらかは誰にも分かりませんが、そのことを問うのが会社法制ではないわけです。

会社からは、「そのいずれにせよ株式の所有者が議案に対しそのような議決権行使をした。」、

ということだけが分かるわけですが、会社にとってはそれで必要十分であるわけです。

なぜなら、会社はそれで明確に賛成票と反対票の集計ができるからです。

仮に議案に対する議決権行使を開示するとなりますと、行使内容を開示されただけでは詳しいことは分からないわけですから、

結局そのような議決権行使をした理由まで尋ねることになるわけですが、それを問うのが会社法制ではないと思います。

議決権行使にあるのは、議案に対する賛成票計票・反対票何票、という結果だけではないでしょうか。

個別の株主の議決権行使状況は会社にとっても市場の投資家にとっても重要ではないわけです。

議決権行使の公表を要請するスチュワードシップ・コードの趣旨は、

個別開示にとり議決権行使の透明性を高め利益相反の懸念を小さくすることにあるようです。

この文脈における利益相反とは、株主(機関投資家、資産運用会社)とその委託者(個人投資家等)との間の利益相反であろう

と思うのですが、その利益相反が会社や市場の投資家に何の関係があるというのでしょうか。

それは純粋に株主(機関投資家、資産運用会社)とその委託者(個人投資家等)との間の問題ではないのでしょうか。

その利益相反は、少なくとも上場企業(会社)と市場の投資家との間の利益相反ではないわけです。

市場の投資家の利益を犠牲にして経営陣や別の投資家等が得をするわけでもありませんし、

少数株主の利益を犠牲にして大株主が得をするわけでもありません。

2017年5月28日(日)も書いたことですが、議論が何かズレているように感じるわけです。

敢えて昨今のスチュワードシップ・コードを好意的に解釈するならば、

機関投資家や資産運用会社(受託者)に対し、その顧客や受益者(委託者)の利益を確保するよう要請する目的がある、

と解釈することはできるとは思います。

紹介している記事には一言も書かれていませんが、昨今のスチュワードシップ・コードというのは、

実はどちらかと言うと「フィデューシャリー・デューティー」(受託者責任)を明文化したもの、という見方ができると思います。

つまり、昨今のスチュワードシップ・コードは、市場の投資家の利益保護を念頭に置いたものではなく、

資産運用を受託者に委託した投資家の利益保護を念頭に置いている、という見方ができるように思います

昨今のスチュワードシップ・コードは、ディスクロージャー制度の強化と言えばディスクロージャー制度の強化の一種だ、

と言えるのですが、それは市場の投資家の利益保護を念頭に置いた通常のディスクロージャー(上場企業が行うべき情報開示)

とは意味合いが相当程度異なるわけです。

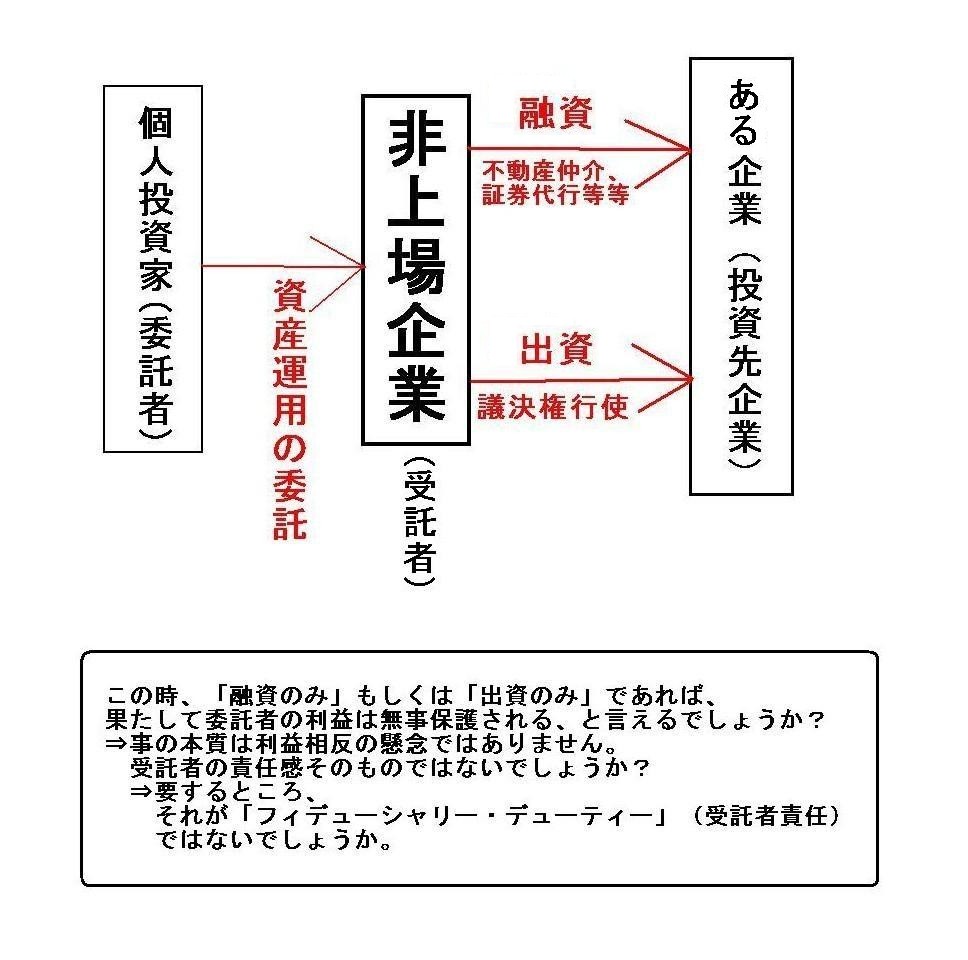

私が言いたいことを図に描いてみましたので参考にして下さい。

In

theory, as long as a fiduciaty duty is performed, interests of a

truster are

maximized.

(理論的には、フィデューシャリー・デューティーが果たされさえすれば、委託者の利益は最大化されるのです。)

この時、「融資のみ」もしくは「出資のみ」であれば、果たして委託者の利益は無事保護される、と言えるでしょうか?

⇒事の本質は利益相反の懸念ではありません。受託者の責任感そのものではないでしょうか?

⇒要するところ、それが「フィデューシャリー・デューティー」(受託者責任)ではないでしょうか。

私が描きました図には、上場企業も現れなければ市場の投資家も現れません。

純粋に委託者と受託者との問題であると分かると思います。

結局ところ、利益相反の恐れがあることや受託者が複数の事業を同時に手掛けていることが問題なのではないのです。

受託者が「フィデューシャリー・デューティー」(受託者責任)を果たさないことが問題なのです。

しかし、「フィデューシャリー・デューティー」(受託者責任)だとお題目だけを唱えても現実には実効性がありませんので、

実効性の低さを補完する目的で、別途スチュワードシップ・コードを定めたり、銀行業と証券業の分離を求めたり、ということを

法制度として行っているわけです(他の言い方をすれば、これらは性悪説に立って受託者を見ている、と表現できるでしょう)。

「理論+性悪説に立った対応(個別具体的な規定等)」で、実務(実際の法制度)は運用されているわけです。

ですので、実は今日書きました議論では、上場企業も市場の投資家も株式市場も全く関係はない、と考えればよいわけです。

「委託者の利益はどうやったら最大化されるか?」という枠組みから議論が出発しているわけです。

受託者責任に実務上実効力を持たせるための1つの方策が、スチュワードシップ・コードであり銀行業と証券業の分離なのです。

On the principle of law, one shareholder's activity produces no effect on

the other shareholders.

法理的には、ある株主の行動が他の株主に影響を与えるということはないのです。

Is there anything like a conflict of intersts?

利益相反のようなことが何かありますか?

{kind=link}

{kind=link}

{kind=link}