2017年4月29日(土)

公益社団法人日本監査役協会

ttp://www.kansa.or.jp/

公益社団法人日本監査役協会

2016年5月20日

改定版「監査役監査実施要領」(監査法規委員会)

ttp://www.kansa.or.jp/support/el001_160520_1a.pdf

関連する過去のコメント

2017年4月26日(水)

http://citizen.nobody.jp/html/201704/20170426.html

2017年4月28日(金)

http://citizen.nobody.jp/html/201704/20170428.html

第5章 会計監査人との連携

第1項 監査役と会計監査人及び金融商品取引法の監査人との関係

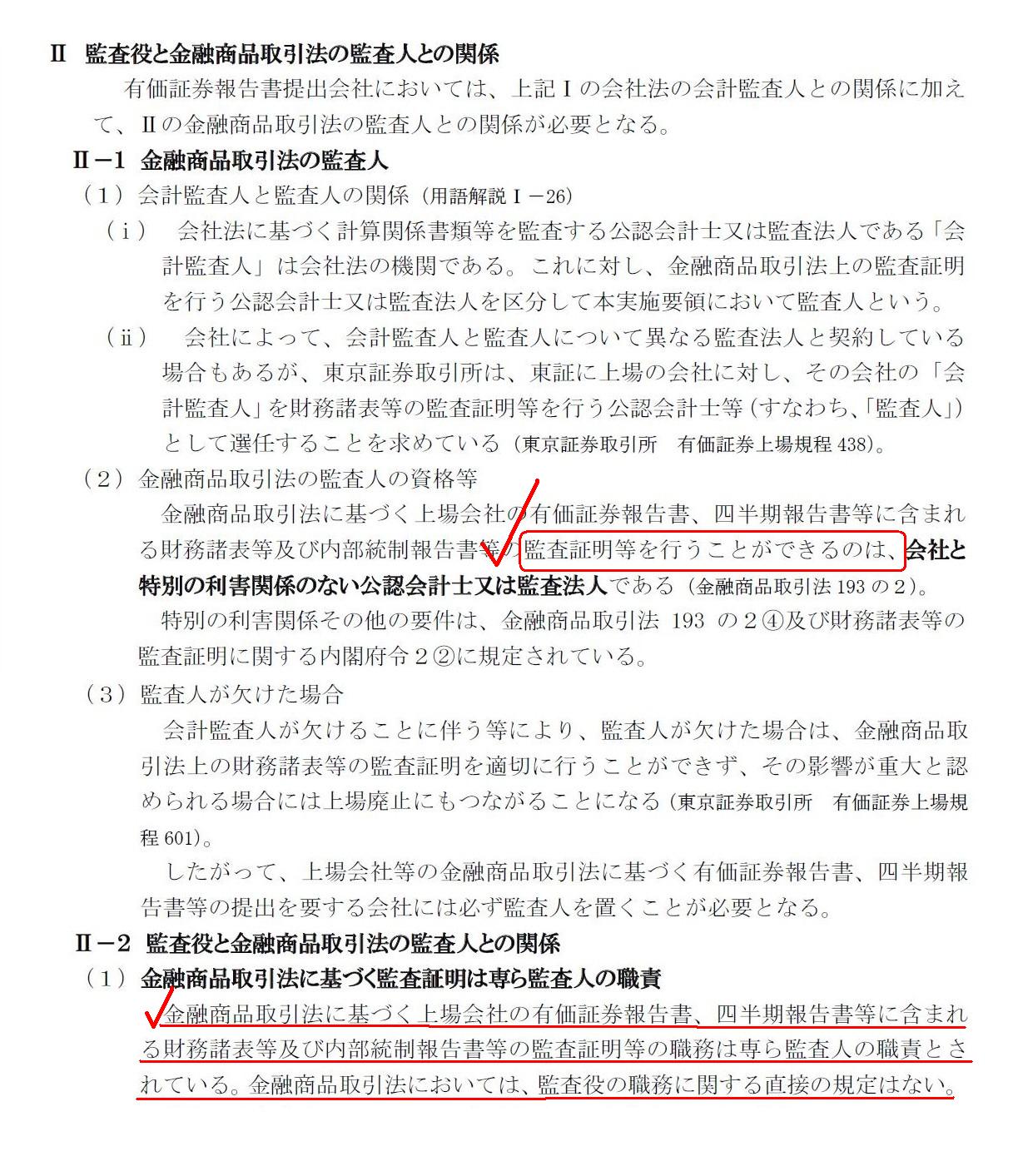

Ⅱ 監査役と金融商品取引法の監査人との関係

Ⅱ-1 金融商品取引法の監査人、

Ⅱ-2 監査役と金融商品取引法の監査人 (1)

金融商品取引法に基づく監査証明は専ら監査人の職責

(183/479ページ)

一言で言えば、「金融商品取引法に基づく財務諸表の監査証明を行うことができるのは誰か?」という点が論点になるわけです。

昨日までの議論では、「それは金融商品取引法上の「独立監査人」であり、したがって、会社法上の「会計監査人」である。」

が答えになるわけです。

ところが、理論的には、スキャンした部分に太字で書かれていますように、

正解は、「会社と特別の利害関係のない公認会計士又は監査法人である。」であるわけです。

このように書きますと、「だから、その公認会計士又は監査法人が金融商品取引法上の『独立監査人』になるのではないか?」

と思われるかもしれません。

しかし、実はそれが少し違うのです。

「会社と特別の利害関係のない」とは、証券市場の理論的には、「株主とも特別の利害関係のない」、という意味なのです。

ですので、理論的には、株主が選任する者は金融商品取引法に基づく財務諸表の監査証明を行うことができないのです。

会社法上の「会計監査人」は、会社の機関です。

ですから、会社法上の「会計監査人」を株主が選任することは全く正しいのです。

しかし、金融商品取引法上の「独立監査人」は、決して会社の機関であってはならないのです。

金融商品取引法上の「独立監査人」は、決して会社の機関であってはならないので、株主が選任することもできないのです。

金融商品取引法上の「独立監査人」は、本来は・理論的には、会社からも株主からも独立していなければならないのです。

また、同じ意味において、金融商品取引法上の「独立監査人」と会社の監査役は理論的には全く関係がないのです。

金融商品取引法上の「独立監査人」と会社の監査役とが連携して職務を遂行する、というのも理論的には間違いなのだと思います。

金融商品取引法に基づく財務諸表の監査証明を行うは、理論的には、専ら独立監査人の職責なのです。

概念的に言えば、会社法上の「会計監査人」は株主のために監査を行うのですが、

金融商品取引法上の「独立監査人」は市場の投資家(証券市場)のために監査を行うのです。

証券市場に開示される情報が正しいことを保証するのが、金融商品取引法上の「独立監査人」の職責なのです。

株主に報告する内容が正しいことを保証するのが、金融商品取引法上の「独立監査人」の職責ではないのです。

したがって、概念的に言えば、「証券市場」が金融商品取引法上の「独立監査人」を選任しなければならないのです。

会社法上の「会計監査人」を選任するのは誰なのか、そして、金融商品取引法上の「独立監査人」を選任するのは誰なのか?

A "financial auditor" on the Companies Act will do

as long as it is

independent of those who execute operations of a company,

whereas an

"independent auditor" on the Financial Instruments and Exchange Act won't

do

as long as it is independent of those who execute operations of a

company.

An "independent auditor" on the Financial Instruments and Exchange

Act must be independent

even of shareholders of a company, as well as of

those who execute operations of the company.

If shareholders elect an

"independent auditor" on the Financial Instruments and Exchange Act,

it is

not independent of the shareholders.

In theory, an "independent auditor" on

the Financial Instruments and Exchange Act exists

not for the sake of

shareholders nor a company but for the sake of investors in the market.

In

other words, in theory, an "independent auditor" on the Financial Instruments

and Exchange Act

does an audit on financial statements of a company

not on

the benefit of shareholders of the company

but on behalf of investors in the

market (or on behalf of the securities market).

It means that, quite contrary

to the current regulations of the stock market (Article 438),

an "independent

auditor" on the Financial Instruments and Exchange Act must naturally be

different from

a "financial auditor" on the Companies Act in theory,

actually.

会社法上の「会計監査人」は、会社の業務を執行する者から独立してさえいればそれで済むのですが、

金融商品取引法上の「独立監査人」は、会社の業務を執行する者から独立してさえいればそれで済むわけではありません。

金融商品取引法上の「独立監査人」は、会社の業務を執行する者から独立していることに加え、

会社の株主からさえも独立していなければならないのです。

仮に、株主が金融商品取引法上の「独立監査人」を選任するとすれば、

金融商品取引法上のその「独立監査人」は株主から独立していないことになります。

理論上は、金融商品取引法上の「独立監査人」は、株主や会社のために存在するのではなく、市場の投資家のために存在するのです。

他の言い方をすれば、理論上は、金融商品取引法上の「独立監査人」は、

会社の株主のために会社の財務諸表の監査を行うのではなく、

市場の投資家のために(もしくは、証券市場を代表して)会社の財務諸表の監査を行うのです。

つまり、証券取引所の現行の上場規則(第438条)とは正反対に、

実は理論上は金融商品取引法上の「独立監査人」は当然に会社法上の「会計監査人」とは異なっていなければならない、

ということになるのです。

{kind=link}