河合楽器製作所は9日、香港の楽器生産販売会社、パーソンズ・ミュージック・コーポレーション(PMC)と

資本業務提携を結ぶと発表した。PMCが河合楽器の全株式のうち9.94%にあたる89万6600株を取得し、筆頭株主になる。

既に両社は中国市場でピアノの生産や販売などで協力しており、一段と提携関係を深める。

両社は資本提携を機に、電子ピアノなど生産委託の拡大や音楽教室の展開、ピアノ調律師の育成などの分野で一段と協力する。

PMCは中国本土と香港で楽器の生産販売や音楽人材育成で39社のグループ会社と92店の直営店を持ち、楽器小売りとしては

中国国内で有数の規模を誇る。既に河合楽器はPMCに中国での河合楽器ブランドの楽器生産や販売、

アフターサービスを委託している。PMCもピアノ販売の約8割を「KAWAI」ブランドが占める。

河合楽器はヤマハと比べると海外展開に出遅れ、楽器市場の大幅な伸びが見込みにくい国内の売上高が全体の約3分の2を占め、

連結売上高も600億〜700億円で伸び悩んでいる。PMCと手を組むことで、今後も拡大が見込める中国市場の開拓に取り組む。

河合楽器は2016年にPMCの販売子会社の転換社債型新株予約権付社債を総額で1650万米ドル分購入している。

(日本経済新聞 2017/2/9

20:12)

ttp://www.nikkei.com/article/DGXLASDZ09HYL_Z00C17A2TI5000/

2017年2月9日

株式会社河合楽器製作所

Parsons Music Corporation

との資本業務提携契約締結に関するお知らせ

ttp://www2.kawai.co.jp/ir/pdf/2017/disclo_20170209_1.pdf

2017年2月9日

株式会社河合楽器製作所

Parsons Music Corporation による

河合楽器製作所株式(証券コード:7952)の買付けに関するお知らせ

ttp://www2.kawai.co.jp/ir/pdf/2017/disclo_20170209_2.pdf

【コメント】

紹介しています「株式会社河合楽器製作所株式の譲渡」を題材に、昨日2017年2月10日(土) のコメントに一言だけ追記します。

2017年2月10日(土)

http://citizen.nobody.jp/html/201702/20170210.html

昨日のコメントでは、「公開買付における株式取得の効力発生日」の認識について、公開買付者と対象者との間で相違があると指摘し、

>実務的には、「対象者である株式会社ローソンが(つまり会社が)名義の書き換えに応じる」ということが必要になります。

>株式会社ローソンが「株主名簿の名義書換日は成立日ではなく決済日である。」と主張する余地はないわけではないと思います。

と書きましたように、株式の譲渡に関しては「株主名簿」(の名義書換日)により一意に明確にするべきだと書きました。

この点について実務的なこと書きますと、会社は株式の売り手と買い手から申請があれば株主名簿の名義の書き換えを行います。

売り手と買い手双方から株式の譲渡が行われたことが確認できれば、申請に基づき会社は株主名簿の名義の書き換えを行うわけです。

通常、問題なく株式の譲渡が行われたことが双方から確認できたのに、会社が株主名簿の名義の書き換えを拒否することはありません。

株式の譲渡というのは、株主間における株式の所有権の移転だけの問題であり、

理論的には、株式の譲渡は会社の利益には無関係だからです。

株式の譲渡には、贈与(無償でのもしくは低廉な価額での)の場合も含まれますので、

会社は株式の譲渡価額やその代金の決済が行われたか否か(後払いか前払いかなども含め)については関与しません。

譲渡の当事者(売り手と買い手)が株式の譲渡(所有権の移転)に合意してさえいえば、

会社は当事者からの申請に基づき株主名簿の名義の書き換えを行うわけです。

理論的には、株主名簿の名義の書き換えは株式の譲渡(株式の引渡し、株式の所有権の移転)と同時に行われます。

株式は、名義人が所有者であり、また、所有者が名義人(株式の所有者は株主名簿に記載されなければならない)なのです。

この点は、目的物の所有者・名義人の登録簿の管理人が異なるだけであり、

株主名簿というのは例えば不動産登記簿と全く同じ位置付け・法的関係にあり同じ法的効力を持つ、と言えるでしょう。

法務局の登記官は、当事者から適法の申請があれば、譲渡の背景(譲渡理由や2人の関係や譲渡価額や代金決済の有無)については

尋ねることなく、目的物の名義の書き換えに当然に応じるわけです。

株主名簿の名義の書き換えは、「株式譲渡の当事者」の合意と申請のみに基づき行われる(会社が書き換えに応じないことはない)、

と理解すればよいわけです。

ところが、昨日のコメントで書きましたように、公開買付に関してだけは、株式の譲渡日が明確ではない部分があるわけです。

公開買付者と応募株主は、いつ株式の譲渡に合意を行ったと言えるでしょうか。

公開買付制度の趣旨と実務上の手続きを踏まえば、公開買付者と応募株主は「公開買付の終了日に」株式の譲渡に合意を行った、

と考えるべきだと思います。

なぜならば、公開買付者は、公開買付の終了日より前の日には、応募株主が応募を自由に解除することを認めている一方、

公開買付の終了日より後の日には、応募株主が応募を解除することを認めていない(そして、応募株主もそのことに合意をしている)、

と言えるからです。

つまり、公開買付者と応募株主は、公開買付の終了日に株式の譲渡に最終的に合意をした(つまり、合意の上応募が確定した)、

ということになるわけです。

買付者は、株主名簿第一位の株主から株式会社河合楽器製作所株式を買い付ける予定となっています。

「Parsons Music Corporation との資本業務提携契約締結に関するお知らせ」

3.資本提携の内容

(2/3ページ)

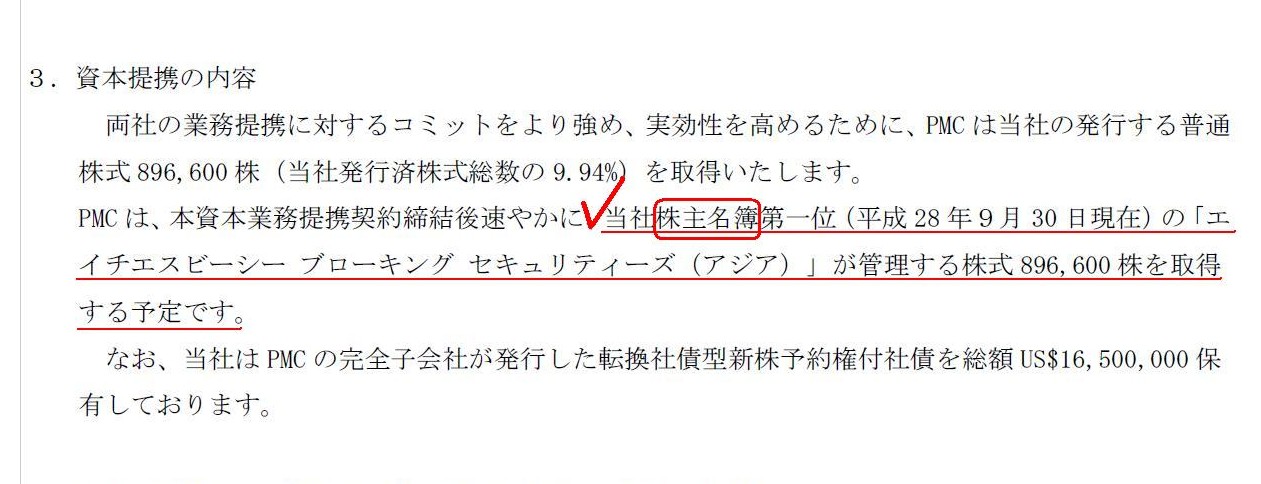

>PMCは、本資本業務提携契約締結後速やかに、当社株主名簿第一位(平成28年9月30日現在)の

>「エイチエスビーシー

ブローキング セキュリティーズ(アジア)」が管理する株式896,600株を取得する予定です。

買付日については、”資本業務提携契約締結後速やかに実施する予定ですが、詳細は未定です。”と書かれています。

そして、資本業務提携に関する日程としては、「資本業務提携契約締結の締結日」も「2017年2月9日」となっています。

東京証券取引所の適時開示情報閲覧サービス(TDnet)を見ますと、株式会社河合楽器製作所がこれら2つのプレスリリースを

開示した時刻は、「2017/02/09

15:30」となっています(つまり、プレスリリース開示後、当日中に買付を行うことは十分に可能)。

結局のところ、買付者による株式会社河合楽器製作所株式の買い付けは、「2017年2月9日」に実施されたのだろうと思います。

そうだとしますと、株式会社河合楽器製作所の株主名簿は、「2017年2月9日」に第一位株主名義から買付者名義へ書き換えられた、

ということになると思います。

代金の決済に関してはプレスリリースには記載がありません(たとえ代金の決済は後日だとしても)が、

株式の譲渡を受け、会社(株式会社河合楽器製作所)は株主名簿の名義の書き換えに即時応じたのだろうと思います。

公開買付について最後に一言だけ書きますと、2016年12月22日(木)

のコメントで、

三菱商事株式会社は買付予定数の設定を間違えている、と指摘しました。

2016年12月22日(木)

http://citizen.nobody.jp/html/201612/20161222.html

この時のコメントで、三菱グループの中核企業に日本郵船株式会社がある、と書きました。

目的物を船便で輸送することに関連して、「船荷証券」という勘定科目・簿記上の考え方・商取引があります。

この「船荷証券」の考え方を応用しますと、今日の議論(理論上の考え方)を踏まえれば、

「公開買付者は公開買付の終了日後(決済日前に)、取得株式を他者に売却できる。」ということになります。

その理由は、結局のところ、目的物の所有権の取得に代金の決済は関係がない、ということにあるわけです。

厳密に言えば、公開買付の決済日前は、応募があった対象者株式は公開買付代理人が保管している、ということになると思います。

ただ、それでも、譲渡の目的物はまだ海上にある(売り手の手許にすらまだない)にも関わらず、

売り手は買い手に目的物を船荷証券を用いることで譲渡できる、という考え方を応用すれば(たとえ目的物は保管されていようとも)、

「公開買付者は公開買付の終了日後(決済日前に)、取得株式を他者に売却できる。」ということになると思います。

As at which date does a company renew its shareholder registry concerning a transfer of the shares?

株式の譲渡に関して、会社はどの日をもって株主名簿を書き換えるのですか?

{kind=link}