2017年1月31日(火)

2017年1月19日(木)

http://citizen.nobody.jp/html/201701/20170119.html

2017年1月24日(火)

http://citizen.nobody.jp/html/201701/20170124.html

2017年1月19日(木)のコメントでは、法理的な観点からの見方として、

>別途買付の禁止の規定も実は不要である

と書きました。

そして、2017年1月24日(火)

のコメントで、「別途買付の禁止の規定は実は不要である法理的理由」について私見を書きました。

法理上の考え方としては、2017年1月19日(木)

と2017年1月24日(火)

のコメントでやはり正しいと思っているのですが、

敢えて「公開買付者が公開買付期間中に対象者株式を市場内外で売買すること」の問題を挙げるとするならば、

それはそのような株式の売買は「相場操縦」に該当する恐れがある、という点になろうかと思います。

そのような株式の取引は「相場操縦」に該当するならば、結果投資家の利益は害される、と言えるでしょう。

仮に私のこの考えが正しいならば、「公開買付者が公開買付期間中に対象者株式を市場内外で売買すること」は

禁止されなければならない、ということになるわけです。

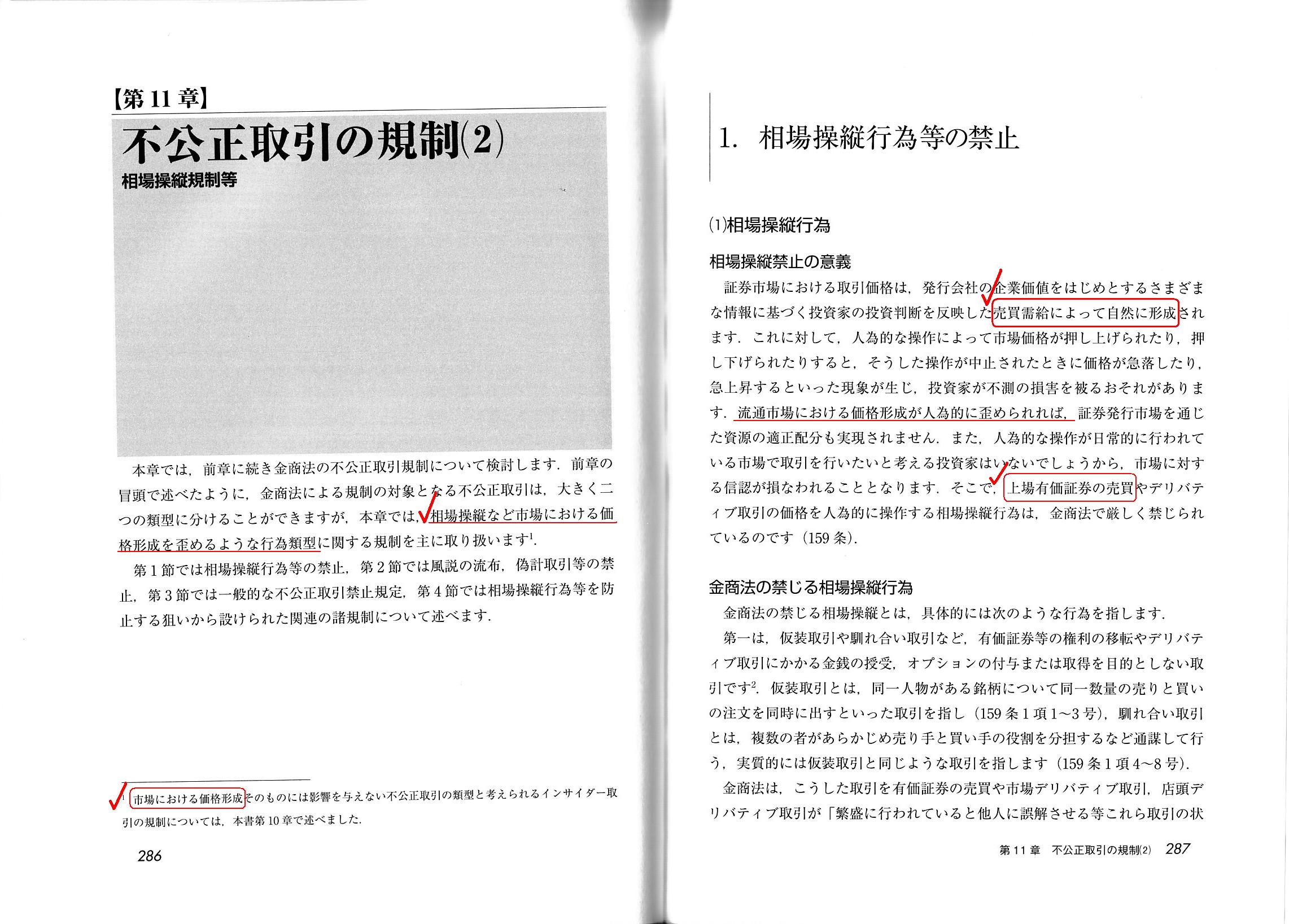

そこでまず、金融商品取引法の教科書から「相場操縦」についての説明をスキャンして紹介します。

第11章 不公正取引の規制(2) 相場操縦規制等

1. 相場操縦行為等の禁止

(1)

相場操縦行為

相場操縦禁止の意義

金商法の禁じる相場操縦行為

「現実の取引による相場操縦と「誘引目的」

(2)

安定操作取引

(3) 違反に対する罰則等

2. 風説の流布、偽計取引等の禁止

(1) 158条の成り立ち

(2)

風説の流布

(3) 偽計取引等の禁止

「スキャン4」

「スキャン5」

「相場操縦の禁止」というのは、概念的には、市場における価格形成を歪めるような行為類型は禁止である、

ということだと思います。

市場における価格形成に影響を与える不公正な取引は禁止する、というのが「相場操縦の禁止」であるわけです。

ここで重要な前提があるのですが、それは「価格は売買需給によって自然に形成されなければならない」という基本概念です。

すなわち、価格は、市場に出された売り注文と買い注文によって自然に形成されなければならない、ということです。

そうしますと、基本的概念として、「市場に売り注文や買い注文を出す」というだけでは、

価格を人為的に操作したことにならない、ということになるわけです。

他の言い方をすれば、「市場に売り注文や買い注文を出す」というだけでは、

市場における価格形成が人為的に歪められたことにならない、ということになるわけです。

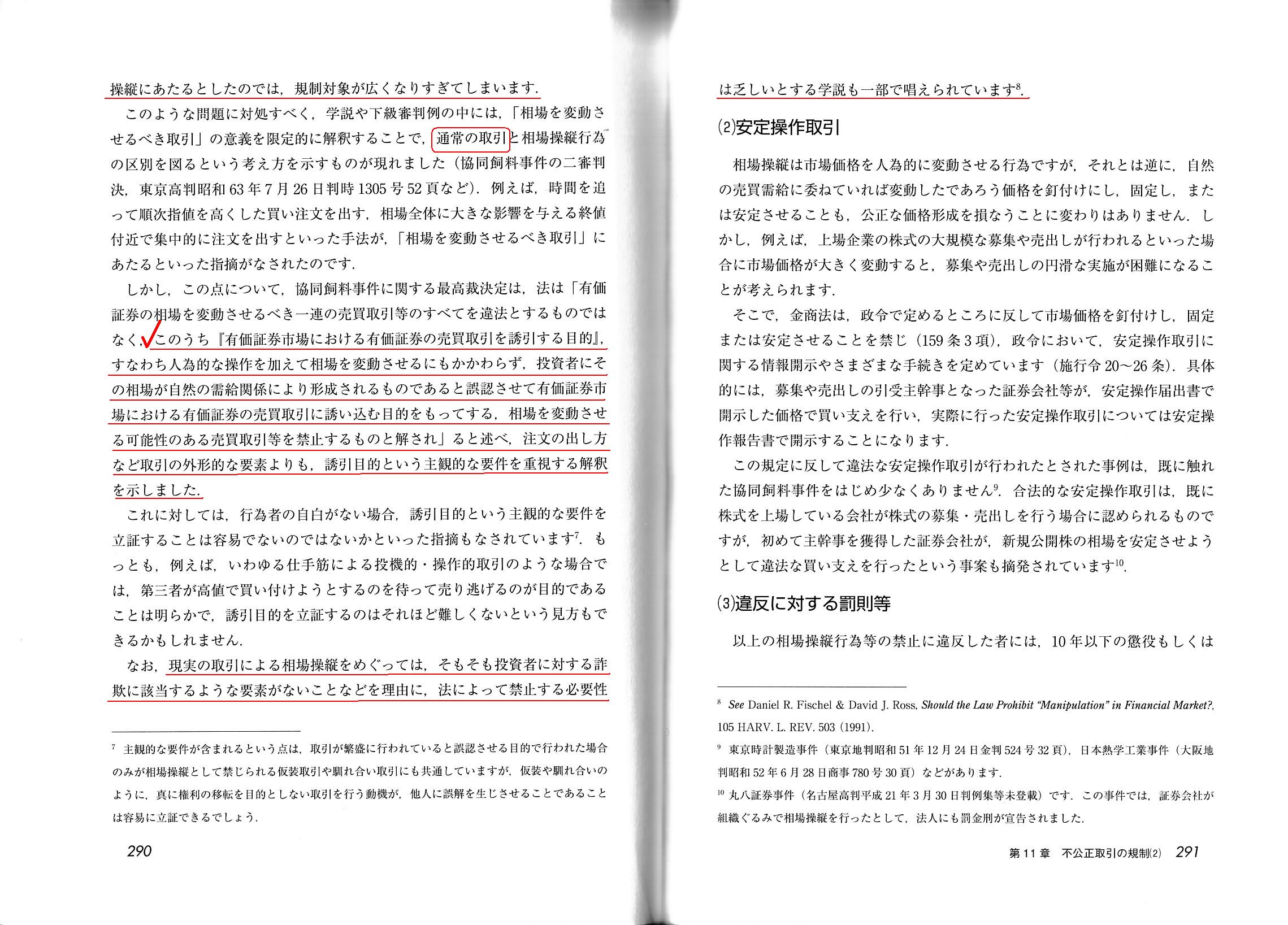

そうしますと、公開買付者が公開買付期間中に対象者株式を市場内外で売買すること」は、たとえその結果株価が変動しようとも、

法理的には「相場操縦」の類には該当しない(売り注文と買い注文により株価が変動するのは当然のことだから)、

という結論になると思います。

法理上の結論としては以上なのですが、この点について現行の金融商品取引法の規定を見てみましょう。

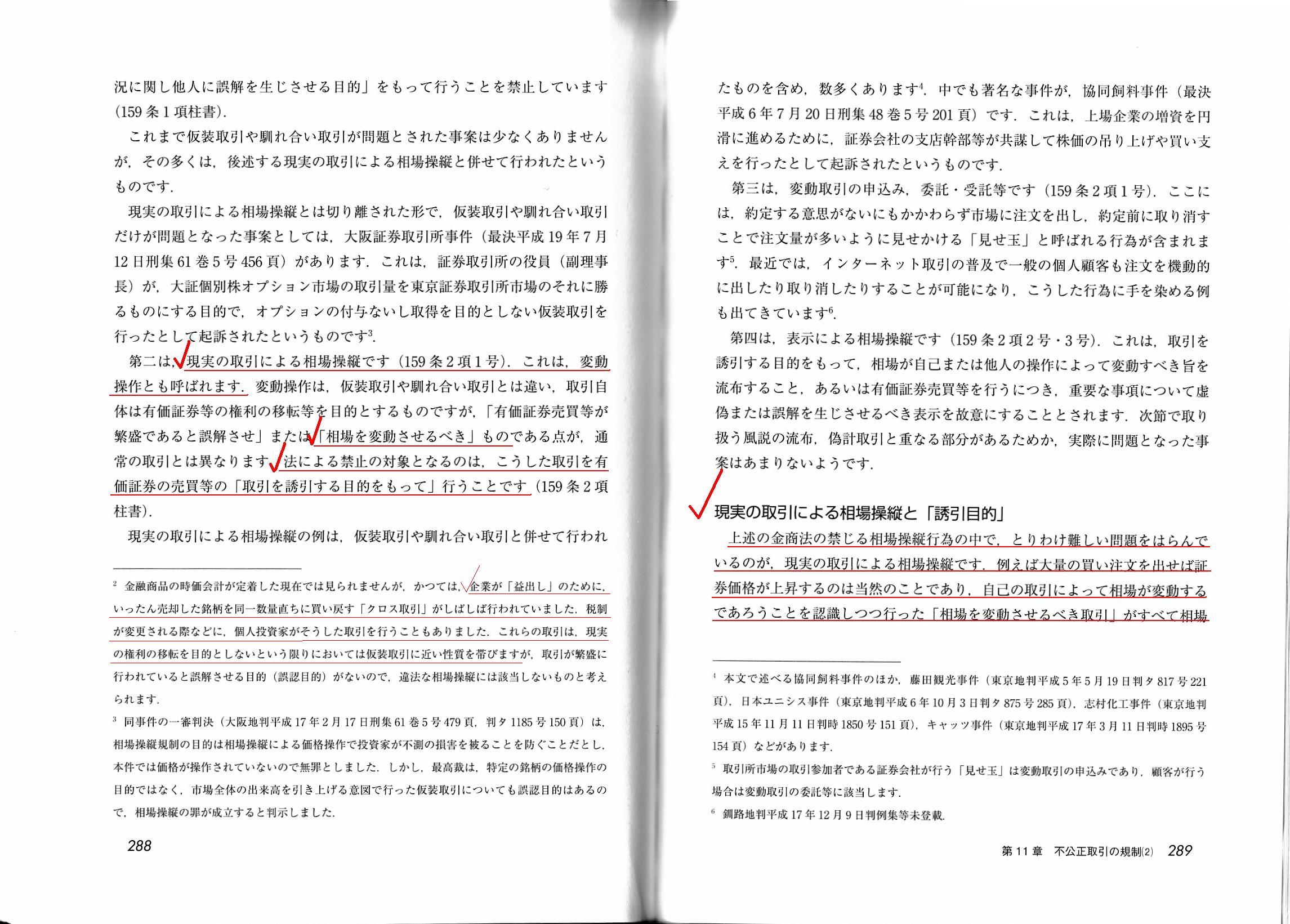

現行の金融商品取引法の禁じる相場操縦には、第一に仮装取引や馴れ合い取引があります。

規制対象を非常に広く捉えますと、「公開買付者が公開買付期間中に対象者株式を市場内外で売買すること」は、

仮装取引や馴れ合い取引に該当し得ると思います。

なぜならば、「公開買付者が公開買付期間中に対象者株式を市場内外で売買する」となりますと、

成立時には公開買付届出書に記載した「買付け等による株券等所有割合の異動」通りの議決権の異動を生じさせなければならない

関係上、公開買付者は、公開買付期間中に市場で買った株式数だけ市場で売らなければならない、ということになるからです。

これは、有価証券等の権利の移転(簡単に言えば株式の取得や譲渡)を目的としない取引、に該当します。

教科書の288ページの脚注2には、いったん売却した銘柄を同一数量直ちに買い戻す「クロス取引」を

企業(「益出し」が目的)や個人投資家(税制改正時の節税策)がかつて行っていた、と書かれています。

これらは、「現実の権利の移転を目的としない取引」という点で仮装取引に近い性質を帯びている、と指摘されています。

この点について私見を述べますと、結果的に(買付期間中の取引トータルで言えば)確かに権利は移転しないものの、

売りたい投資家から投資家が納得する価格で株式を買い、買いたい投資家から投資家が納得する価格で株式を売るだけなのだから、

市場の投資家の利益が害されると言える部分は一切ない、と私は思います。

Trading shares with the clear intention to make the share price

fluctuate

is no more than a fair and normal tansaction.

株価を変動させるという明確な意図を持って株式の売買を行うことは、公正かつ通常の取引に過ぎません。

{kind=link}

{kind=link}

{kind=link}