2016�N12��18��(��)

2016�N8��29��(��)���{�o�ϐV���@����

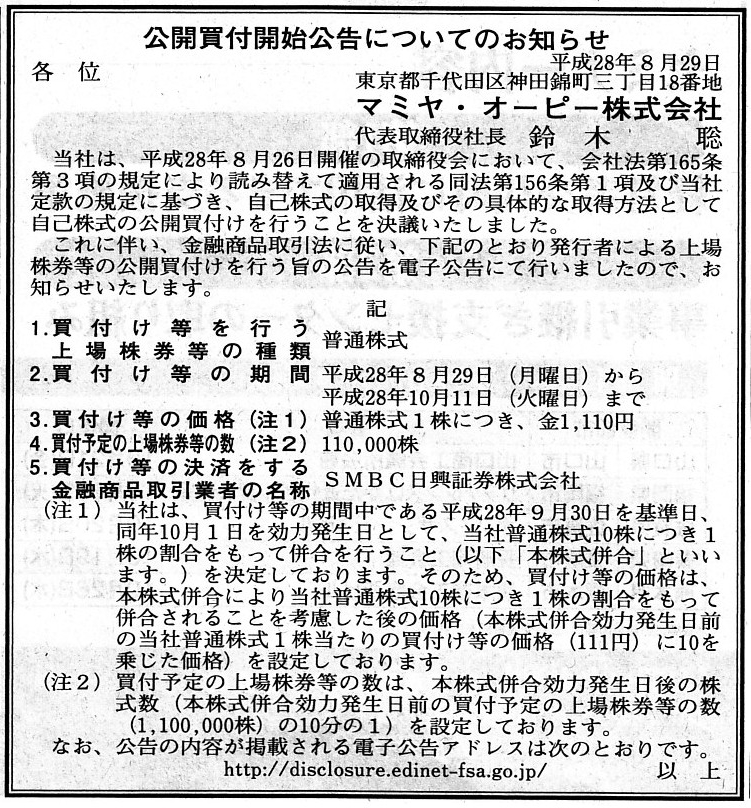

���J���t�J�n�����ɂ��Ă̂��m�点

�}�~���E�I�[�s�[�������

�i�L���j

2016�N8��26��

�}�~���E�I�[�s�[�������

���Ȋ����̎擾�y�ю��Ȋ����̌��J���t���Ɋւ��邨�m�点

ttp://www.mamiya-op.co.jp/data/news20160826-1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�y�R�����g�z

�}�~���E�I�[�s�[������Ђ����{����u���Ȋ����̎擾�y�ю��Ȋ����̌��J���t�v���ނɃR�����g�����������Ǝv���̂ł����A

��ނƂȂ鎖���̒��S�����́u���J���t�J�n�����ɂ��Ă̂��m�点�v�ɑS�ċL�ڂ���Ă���悤�Ɏv���܂��B

���������_�_���ꌾ�Ō����A�u���t���Ԓ��Ɋ����������s���邱�Ƃ̖��_�v�A�ƂȂ�܂��B

���̂��т̌��J���t�́A�ΏێҎ��g�ɂ���čs������J���t�i���Ȋ����̌��J���t�j�ł��B

�����āA�Ώێ҂����t���Ԓ��Ɋ������������{����A�Ƃ����ߋ��قƂ�ǗႪ�Ȃ����J���t�ƂȂ��Ă��܂��B

���t���Ԓ��Ɋ������������{����邱�Ƃ����z������ł̂��Ƃ��Ǝv���܂����A

���J���t�J�n�������i�������͌��J���t�͏o����o���j���_�ɂ����Č��J���t�ɐݒ肳��Ă��锃�t�\�萔�Ɣ��t���i�͂ǂ�����A

�u�����������{��v�̊������Ɖ��i�ɂȂ��Ă��܂��B

����́A���J���t�҂ƑΏێ҂Ƃ����ꂾ���炱���\�Ȃ��Ƃł���A

���J���t�҂ƑΏێ҂Ƃ��قȂ��Ă���ꍇ�́A�ʏ�͊������������z�������t�\�萔�Ɣ��t���i��

���J���t�ɐݒ肷��i���J���t�J�n��������J���t�͏o���ɋL�ڂ���j���Ƃ͂ł��܂���B

�Ȃ��Ȃ�A�ʏ�͊����������s���邱�Ƃ����O�Ɍ��J���t�҂��m�邱�Ƃ͂Ȃ�����ł��B

�������I�Ȃ��������܂��ƁA�������������悤�Ƃ���Ƃ��́A���̂NJ��呍��̓��ʌ��c�ɂ���āA

���������̊����Ɗ����������͔��������߂Ȃ���Ȃ�Ȃ��A�Ɖ�Ж@�ɒ�߂��Ă��܂��B

���t���Ԃ̓����͍ŒZ��20�c�Ɠ��i�y����j���̓����ɂ���邪�ʏ�͖�4�T�ԁi26����`28����{1������x�j�ł������A

�Ώێ҂��ً}�Ɂicontingently(�t���I��)�j�����������s�������ꍇ�́A�Վ����呍��̏��W����n�߂Ȃ���Ȃ�܂���B

�Վ����呍��̏��W�̂��߂ɂ́A�܂�����̐ݒ���s��Ȃ���Ȃ�܂��A

����̐ݒ�����͊����2�T�ԑO�܂łɍs��Ȃ���Ȃ�Ȃ��Ɖ�Ж@�ɒ�߂��Ă��܂��B

�����āA��Ђ͊���̊���ɑ��Ċ��呍��W�ʒm�𑗕t���˂Ȃ�܂��A

���呍��W�ʒm�̑��t�͊��呍��J�Ó���2�T�ԑO�܂łɍs��Ȃ���Ȃ�Ȃ��Ɖ�Ж@�ɒ�߂��Ă��܂��B

����ɁA��Ђ͊��啹���̌��͔�������2�T�ԑO�܂łɊ���ɑ����̎�����ʒm���Ȃ���Ȃ�Ȃ��i���̒ʒm�͌����ő�p�j�A

�Ɖ�Ж@�ɒ�߂��Ă��܂��B

�܂�A�Ώێ҂��ً}�Ɂicontingently(�t���I��)�j�����������s��������

�ӎv��������Ă���i���f���E�ӎv�����������ݒ�������j�A���啹���̌��͔������܂łɂ�

�ŒZ�ł����v6�T�ԁi��2�T�ԁ{2�T�ԁ{2�T�ԁj��������킯�ł��B

�ł��̂ŁA���������̏ꍇ�́A�����������s���邱�Ƃ����O�Ɍ��J���t�҂��m�邱�Ƃ͂ł��Ȃ��Ă��A

������͉��̖����Ȃ��킯�ł��i���������̌��͔������ɂ͊��Ɍ��J���t�͏I�����Ă��邩��j�B

��肪��������̂́A���������̋t�A���Ȃ킿���������̏ꍇ���Ǝv���܂��B

���������́A�������̌��c�ɂ����{���邱�Ƃ��ł��܂��B

�܂��A��Ж@�̑�S���\�O���i�����̕����j�Ƒ�S���\�l���i���͂̔������j��ǂތ���A

���������̊��������͔������܂ł̊��Ԃɓ��i�̒�߁i�Ⴆ�u2�T�ԑO�܂łɁv���j�͂Ȃ��悤�ł��B

���̊֘A�@�߂ɂ���߂͂Ȃ��̂��Ƃ���ƁA���������́A���呍��̏��W�̎葱�����ȗ��ł����ɁA

���͔����܂ł̊Ԃɉ��炩�̈��̊��Ԃ�݂��Ȃ���Ȃ�Ȃ��Ƃ������Ƃ͂Ȃ��i���炩�̌������s�v�j���߁A

���������������|�I�ɒZ���Ԃ̂����Ɏ��{�ł��܂��i����̐ݒ�͕K�v�����A������������c�݂̂ő��ݒ�\�j�B

�����炭�A�@�ߏ�́A��Ђ͊��������̈ӎv����̂��̓��Ɋ������������{����i���͂�������j���Ƃ��ł���̂��Ǝv���܂��B

�����̒�߂̔w�i�ɂ́A���������Ƃ͈قȂ芔�������ł͊���ی�̊ϓ_�͕K�v�Ȃ��A�Ƃ������Ƃ�����̂��낤�Ǝv���܂��B

���̈ȏ�̗������������Ȃ�A�Ώێ҂͔��t���Ԃ̍Œ��ɑ����Ɋ������������{���邱�Ƃ��ł���A�Ƃ������ƂɂȂ�܂��B

����ŁA�Ώێ҂͔��t���Ԃ̍Œ��ɑ����Ɋ������������{���邱�Ƃ��ł���A�ƂȂ�܂��ƁA�Ώێ҂��K�v���Ɣ��f�����ꍇ�́A

�Ώێ҂ً͋}�Ɂicontingently(�t���I��)�j�����������s�����Ƃ��ӎv���肵�����Ɋ������������{�ł���킯�Ȃ̂ł����A

��قǂ̊��������̏ꍇ���l�A�ʏ�͊����������s���邱�Ƃ����O�Ɍ��J���t�҂��m�邱�Ƃ͂���܂���̂ŁA

�������������z�������t�\�萔�Ɣ��t���i�����J���t�ɐݒ肷��i���J���t�J�n��������J���t�͏o���ɋL�ڂ���j���Ƃ�

��͂���J���t�҂ɂ͂ł��Ȃ��A�Ƃ������ƂɂȂ�킯�ł��B

���s�̋��Z���i����@��A������́A�Ώێ҂����������⊔�������t���Ԓ��Ɏ��{�����ꍇ�́A

�u���t�����̕ύX�v�ɂ����J���t�҂͑Ώێ҂̍s�ׂɑ��Ή�������Ă������ƂɂȂ�܂��B

�[�I�Ɍ����A�Ώێ҂����t���Ԓ��Ɋ������������{�����ꍇ�́A���������ɉ����Ĕ��t���i�����������邱�Ƃ�

���Z���i����@��F�߂��܂��B

�܂��A���R�A�Ώێ҂����t���Ԓ��Ɋ������������{�����ꍇ�́A���������ɉ����Ĕ��t�\�萔�������グ�邱�ƂɂȂ�܂��B

�Ώێ҂����t���Ԓ��Ɋ������������{�����ꍇ�ɁA���������ɉ����Ĕ��t�\�萔�������グ�Ȃ����Ǝ��͎̂��R���Ƃ͎v���܂��B

���������̏ꍇ�A�Ⴆ�A�u�c���������̉ߔ��������t�\�萔�̉����������̂ʼn��債���̂ɁA

���������̌��ʔ��t�\�萔�̉������������������Ă��܂����i������51������5.1���֓��j�A

���ꂾ��������J���t�ɉ��債�Ȃ���悩�����i�����������{�O�ɉ��債���̂��������S����������悩�����j�B�v�A

�ƌ���E���f�~�X���銔�傪�����鋰�ꂪ����Ǝv���܂��B

�������������{���Ă��A���J���t�ւ̉��劔�����܂ł��������I�ɑ�������킯�ł͂���܂���B

����́A�����������{��A���߂Č��J���t�㗝�l�֊��������ɔ��������������L�����ɂ��Ă��lj��I�ɉ��債�Ȃ���Ȃ�܂���B

���������̎��{�ɔ������J���t�ւ̉��劔�����܂ł��������I�ɑ�������Ɖ��劔�傪���Ⴂ�����Ă���ꍇ�́A

���L�����͑S�����傷����肾�����̂ɉ��債���˂Ă��܂����i�������������苖�Ɏc���Ă��܂����j�A

�Ƃ������Ԃ�������킯�ł��B

���x���_��ɂȂ�Ώ_��ɂȂ�قǁA���J���t�҂����ł͂Ȃ�����̕������x�ɓK�����s���������������Ă����Ȃ���Ȃ�Ȃ��A

�Ƃ������ƂɂȂ�܂��B

�t�ɁA���������̏ꍇ�́A�Ⴆ�A100�����L���Ă��銔�傪���J���t��100�����債���̂����A

���������̌��ʉ�Ж@�セ�̉��劔���10���������L���Ă��Ȃ��Ƃ�����ԂɂȂ����킯�Ȃ̂ł�����A

�����������i���فj�ł���90���ɂ��Ă͉�����������Ȃ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�Ǝv���܂��B

�������������{���Ă��A���J���t�ւ̉��劔�����܂ł��������I�Ɍ�������킯�ł͂���܂���B

������́A���J���t�㗝�l�i�،���Ёj�̌���ł͉��劔�����ɂ��Đ������t���Ȃ����ƂɂȂ�Ǝv���܂��B

���劔��͏��L���������Č��J���t�ɉ��債�Ă��邱�ƂɂȂ�i���̂悤�ȏ�Ԃ��ˑR��������j�킯�ł�����B

�����ɂ́A���L���������ĉ�������Ă��邱�ƂɂȂ鉞�劔��ɑ��ẮA

���J���t�㗝�l�i�،���Ёj�����劔��ɌʂɘA�������āA���劔�����̕ύX�̎葱��������Ă������ƂɂȂ�Ǝv���܂��B

���x���_��ɂȂ�Ώ_��ɂȂ�قǁA���J���t�҂����ł͂Ȃ��A���J���t�҂�������A

���x�ɓK�����s���������x�I�ɂ����������Ă����Ȃ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�܂��B

����ɁA�������������{���܂��ƁA���_�I�ɂ͏��L��������1�������̒[���������邱�ƂɂȂ�܂��B

�[���Ɋւ��ẮA���s��Ёi���̏ꍇ�͑Ώێҁj���������Ƃ����悤�Ȏ蓖�Ă���Ж@��K�肳��Ă��邩�Ǝv���܂����A

���t���i�i���J���t�҂ɂ�銔�����承�i�j�ƒ[���̔��承�i�i�Ώێ҂ɂ�銔�����承�i�j�Ƃ͕K��������v���Ȃ��ł��傤�B

���J���t�ł̔��t�ł���A�u���劔�����~���t���i�v�̑������邱�Ƃ��ł����̂ɁA

�����������s��ꂽ���ʁi����Ή��劔�����ɒ[�������������ʁj�A

�u���劔�����~���t���i�v�����̑��������邱�Ƃ��ł��Ȃ������A�Ƃ������劔�傪�����ɐ����Ă��܂��킯�ł��B

�[���̔��承�i�i�Ώێ҂ɂ�銔�����承�i�j�͉�Ж@���x�㓖�R�����ȉ��i�łȂ���Ȃ�܂��A

�Ⴆ�ΑΏێ҂͒[�����v���~�A����t���Ĕ������K�v�͂Ȃ��킯�ł��B

���J���t�҂́A���ȏ�̋c�����������擾���邽�߂Ƀv���~�A����t�������t���i��ݒ肷��킯�ł��B

���ɁA����̓R���g���[���E�v���~�A���ƌĂ����̂ł��B

�������A�Ώێ҂͂���ɂ����ȏ�̋c�����������擾����ӎv�E�ӌ��͉��炠��܂���̂ŁA

�[���̔������̍ۂɃv���~�A����t���Ȃ���Ȃ�Ȃ����_�I�����͉����Ȃ��̂ł��B

�v����ɁA�Ώێ҂����t���Ԓ��Ɋ������������{���邱�Ƃ́A

���ʓI�ɋ��Z���i����@�̎�|�i�����ƕی�j�ɔ����邱�ƂɂȂ��Ă��܂��Ǝv���܂��B

���������̏ꍇ���A�ׂ������Ƃ������A���劔��͓����́u���劔�����~���t���i�v�����̑��������邱�Ƃ��ł��Ȃ��A

�Ƃ������͐�������Ǝv���܂��B

�Ⴆ�A�����̔��t���i�́u111�~�v�������̂����A�Ώێ҂�1����10���ɂ��銔���������s�����̂ɔ����A

���J���t�҂����t���i���u11�~�v�ɕύX�����ꍇ�Ȃǂł��B

���t���i�͐����łȂ���Ȃ�܂���i1���̂݉��傷�銔������܂��̂ŁB�����Ɂu���ρv���ł��Ȃ���Ȃ�܂���̂ŁB�j�B

���������̌��ʁA������̊���1��������u0.1�~�v�������傪��邱�Ƃ��ł��������������Ă��܂��A

�Ƃ������Ԃ͍l������Ǝv���܂��B

�����A����́A���t���i�̈��������ɋ��Z���i����@�㐧�����ۂ��邱�Ƃŏ\���Ώ��ł�����ł͂���܂��B

�ȒP�Ɍ����A���������̕��������ɉ������t���i���������������ʒ[�����������ꍇ�́A�[���͐�グ�Ȃ���Ȃ�Ȃ��A

�Ƃ����ӂ��ɒ�߂�悢�킯�ł��B

���̐ݗ�Ō����A���t���i�͍Œ�ł��u12�~�v�ȏ�ɂɕύX���Ȃ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�܂��B

�u11�~�v�ւ̔��t���i�̈��������͔F�߂��Ȃ��A�Ƌ��Z���i����@�ɒ�߂���̖��͊ȒP�ɉ�������Ǝv���܂��B

���ꂩ��A���t���Ԓ��Ɋ����������s�����Ƃ́A���J���t���x�̏d�v�Ȉꕔ����ے肷�邱�Ƃɂ��Ȃ�܂��B

����́u�c���������̕ϓ��v�ł��B

�ꌾ�Ō����A�����̕������s�������́A�e����̋c���������́A�قƂ�ǑS�Ă̏ꍇ�A��Ȃ菬�Ȃ�ϓ����Ă��܂��̂ł��B

�S���傪100����1000���₻�̔{���̊������݂̂�ۗL���Ă���ƍl���邩��A

�����̕������s���Ă��e����̋c���������͕ϓ����Ȃ��Ǝv���Ă��܂��킯�ł��B

�e����ۗ̕L���������A1����2����5����11����111���E�E�E�Ȃǂ̎��ɁA

10����1���ɕ������銔���������s�����A�ƍl���Ă݂ĉ������B

���������̌��ʁA1�������L���Ȃ����傪���������肷��킯�ł��B

�[�I�Ɍ����A�ۗL�������̌��������͊���ɂ���Ċ��S�ɂ��ł���킯�ł��B

���������̌��ʁA�ۗL�c�����������������������Ă��܂����������i�����ʂ�0���ɂȂ��Ă��܂����������j�A

�ۗL�c�����������t�ɑ������銔�������킯�ł��i������������̕������ʓI�ɂ��̊���ɉ���Ă���킯�ł��j�B

���J���t���x�ɂ́A���J���t�҂̌��J���t�J�n�O�ƌ��J���t�I����ۗ̕L�c���������m�ɂ���ړI������킯�ł��B

���J���t�����J���t�ɂ�艽�������t��������J���t�҂̌��J���t�I����ۗ̕L�c���������͂�����ɂȂ�A

�Ƃ������Ƃ�\�ߖ��m����i�����ē����Ƃ̓������f�Ɏ�����j���Ƃ��A���J���t���x�̖ړI�ł�����킯�ł��B

����Ȃ̂ɁA���t���Ԓ��Ɋ����������s���Ă��܂��܂��ƁA

���J���t�����J���t�ɂ�艽�������t��������J���t�҂̌��J���t�I����ۗ̕L�c���������͂�����ɂȂ�A

�Ƃ����_���S�����m�ł͂Ȃ��Ȃ�킯�ł��B

���������̌��ʁA���s�ϊ���������e����ۗ̕L���������̂��ς���Ă��܂��̂ŁA

���J���t�ɂ����ďd�v�ȁu1��������̏d�݁v���S��������Ȃ��Ȃ��Ă��܂��킯�ł��B

���J���t�҂ɂƂ��Ă��A���������t������ړI�̋c���������ɒB����̂��A�S��������Ȃ��Ȃ�Ǝv���܂��B

���������̎��{���̂ł����s�ϊ��������͋@�B�I�Ɍ������܂����A

���������ɔ�����萔�̊������[���ɂȂ������ʁA����ɔ��s�ϊ��������͌������邩��ł��B

���������ɔ����[���ɂȂ����������Ƃ����̂́A���J���t�҂ɂ͕�����Ȃ��킯�ł��B

����ł́A�Ⴆ��51���̊������t�������Ƃ����ꍇ�ɁA���������t�����51���ɒB����̂�������Ȃ��A�Ƃ������ƂɂȂ�܂��B

���J���t�҂����������O����ΏێҊ��������L���Ă����ꍇ�́A

���������̌��ʌ��ݎ�����������̋c�������������L���Ă���̂����番����Ȃ��Ȃ�킯�ł��B

�����������s���܂��ƁA�������傩��[���������镪�劔��͕ۗL�c������������������̂ł����A

�ǂꂭ�炢�ۗL�c�����������������邩�͂ǂꂭ�炢�[���������邩�Ō��܂�̂ł��B

���t���Ԓ��Ɋ����������s���܂��ƁA���J���t�҂ł��猻�݂̎����ۗ̕L�c����������������Ȃ��Ȃ�܂����A

���J���t�I����ۗ̕L�c����������������Ȃ��Ȃ�A�Ƃ�����ԂɊׂ��Ă��܂��܂��B

���_�������܂��ƁA���t���Ԓ��ɂ͊��������͍s���Ă͂Ȃ�Ȃ��A�ƂȂ�Ǝv���܂��i���������͋ϓ��ɑ������邩��܂��悢�j�B

In cases of consolidating shares, a proportion of voting rights of

respective shareholders

almost always changes to a greater or lesser

degree.

�����̕������s�������́A�e����̋c���������́A�قƂ�ǑS�Ă̏ꍇ�A��Ȃ菬�Ȃ�ϓ����܂��B

�u���Z���i����@�Ɖ�Ж@�̘����v�Ƃ����_�_���l����ɓ�����A���̋L����1�̑�ނɂȂ�Ǝv���܂����̂ŏЉ�܂��B

2016�N12��3��(�y)���{�o�ϐV��

�����������Đ��@�\���@�S���t��͌p��

�i�L���j

�����S���t�N���u�b�t�d

ttp://www.nikkocue.sakura.ne.jp/

(�g�b�v�y�[�W��PDF����ŏo��)

�u�����S���t�N���u�b�t�d�v���^�c��������Ƃ�����Ђ������Đ��@�̓K�p��\�������Ƃ̂��Ƃł����A�g�b�v�y�[�W�ɂ́A

>���݁A�ʏ�c�Ƃ������Ă���܂��B�F�l�̂��z�������҂����Ă���܂��B

�Ə�����Ă���A�N���N�n�̉c�ƈē��܂ł���܂��B

���爫�т�邱�ƂȂ��A������c�Ƃ𑱂���C���X�̂悤�ł��B

�T�C�g�ɂ́u���ʼn���v�܂Ōf�ڂ���Ă��܂��̂ŁA�E�F�u�T�C�g�ihtml�t�@�C���j��PDF������ł���̂��낤���Ǝv���A

�����Ƀg�b�v�y�[�W��PDF����ŏo�͂��Ă݂��Ƃ���ł��B

�����܂łӂĂԂĂ������҂͏��߂Č��܂����B

�Ƃ����̂͏�k�ł����A���҂Ƃ��ẮA���҂��c�Ƃ��p�����錋�ʍ�����ٍ̕ϊz���������Ă��܂����炢�ł���Ȃ�A

��͂���҂͈�U�c�Ƃ��~�����ٍ̕ϊz���ő剻������w�͂��s���Ă��炢�����ƍ��҂͖]�ނ̂ł͂Ȃ����Ǝv���܂����B

�Ǝv���ĉ����s���{�����Ⴄ�ȂƎv���čēx�������Ă݂܂�����A���̂��ѓ|�Y�����S���t��͕ʂ̃S���t��ł����B

�����A��L�u�����S���t�N���u�b�t�d�v��������Г������^�c���Ă���S���t���1�Ȃ̂�������܂���̂ŁA

��͂�W�͂���i�����Đ��@�̓K�p�̓S���t��P�ʂł͂Ȃ��@�l�P�ʂ�����j�̂�������܂��A

�����Đ��@�̓K�p�Ɋւ���v���X�����[�X�̃����N��\���Ă��������Ǝv���܂��B

2016�N12��2��

���������

�����Đ��葱�J�n�̐\���ĂɊւ��邨�l��

ttp://www.wakasacc.co.jp/news/617

�{��ɓ���܂����A�u���Z���i����@�Ɖ�Ж@�̘����v�Ƃ����_�_�ɂ��Ăł��B

2016�N12��4��(��) ��2016�N12��5��(��)

�Ɋ�����ЃA�R�[�f�B�A�E�S���t�ɑ�����J���t�ɂ��ăR�����g�����������Ǝv���܂��B

2016�N12��4��(��)

http://citizen.nobody.jp/html/201612/20161204.html

2016�N12��5��(��)

http://citizen.nobody.jp/html/201612/20161205.html

����œ����S���t��^�c��ЂƂ������ƂłӂƎv�������Ƃ�����܂��B

�ӂƎv�������ƂƂ����̂́A

�u���t���Ԓ��ɇ@���J���t�҂��|�Y�����ꍇ�A�����āA�A�Ώێ҂��|�Y�����ꍇ�A�͂��ꂼ��ǂ̂悤�ȍl�����ɂȂ�̂��낤���H�v

�Ƃ����_�ɂ��ĂȂ̂ł��B

���Z���i����@��́A���t���Ԓ��Ɍ��J���t�҂�Ώێ҂���J���t�㗝�l���|�Y����ꍇ�ɂ��Ă͉���z��͂��Ă��Ȃ��Ǝv���܂��B

�t���猾���A���Z���i����@�́A���t���Ԓ��ɂ͌��J���t�҂��Ώێ҂����J���t�㗝�l����ɓ|�Y�͂��Ȃ����Ƃ�O��ɂ��āA

�e�K����߂Ă���A�Ƃ������ƂɂȂ�܂��B

��{�I�ɂ́A�����҂̓|�Y�Ɋւ��Ă͋��Z���i����@�̑ΏۊO�i�|�Y�ɂ��Ă͂܂��ɉ�Ж@�̒S���͈́j�Ƃ������Ƃ��Ǝv���܂����A

�����ɂ́A���t���Ԓ��Ɍ��J���t�҂�Ώێ҂���J���t�㗝�l�₳��ɂ͊��傪�|�Y���邱�Ƃ͑S���l�����邱�Ƃ��Ǝv���܂��B

�ŏ��͌��J���t�҂ƑΏێ҂��|�Y����ꍇ�݂̂����ɕ����̂ł����A���J���t�㗝�l�Ɗ��傪�|�Y����ꍇ���܂߁A

���ꂼ��̏ꍇ�ɂ��āA���̂悤�ȍl�����ɂȂ�̂ł͂Ȃ����A�Ǝv�������Ƃ����������Ǝv���܂��B

���J���t�㗝�l�i�،���Ёj���|�Y����ꍇ�Ɋւ��ẮA���J���t�㗝�l�����J���t�҂���a�����Ă��錈�ϑ���Ɋւ��ẮA

���J���t�㗝�l���g�̂����ł͂Ȃ��i�܂�A���̂������㗝�l�̍��҂ւ̍��ٍ̕ςɓ��Ă��邱�Ƃ͂Ȃ��j�Ƃ������ƂŁA

�b�̐����͕t���̂��낤�Ǝv���܂��i�܂�A���t���Ԃ��I������܂ł͑㗝�l�͉c�Ƃ��p�����邱�Ƃ��F�߂���ׂ��ł��傤�j�B

�����A�@���I�ɂ́A�㗝�l�̓|�Y���ɂ͌��J���t�㗝�l�̋Ɩ������͌p�����Ă悢�Ƃ����������Ȃ��Ǝv���܂��̂ŁA

�@���I�Ȃ��Ƃ������Ό��J���t���Ԓ��Ɍ��J���t�㗝�l�𐴎Z������葱������邱�Ƃ͂ł���Ǝv���܂��B

���̏ꍇ�́A���J���t�̎葱�����̂����藧���Ȃ��i���J���t�̎葱�����̂����t���Ԃ̓r���ŏI������j�A

�Ƃ������ƂɂȂ�܂��B

���J���t�㗝�l�Ɋւ������Ƃ������ƂŁA���t���Ԃ��I������܂ł͌��J���t�㗝�l�͉c�Ƃ��p�����邱�Ƃ��ł���A

�Ƃ����ӂ��ɋ��Z���i����@�Œ�߂�ׂ��Ȃ̂��Ǝv���܂����A���s�̋��Z���i����@�ɂ͂��̂悤�Ȓ�߂͂Ȃ��Ǝv���܂��B

���Z���i����@�́A���t���Ԓ��Ɍ��J���t�㗝�l���|�Y���邱�Ƃ͂Ȃ��A�Ƃ������Ƃ��O��ɂȂ��Ă���Ǝv���܂��B

���ɁA���傪���t���Ԓ��ɓ|�Y�����ꍇ�ɂ��Ăł����A��{�I�ɂ͉��劔��͌��J���t�҂ɑ����̍��i�����̑�����j��

�L����A�Ƃ����������ł���Ǝv���܂��i���m�Ɍ����A���J���t�̐����������Ċm����ɂȂ�A�ł����j�B

�ł��̂ŁA����̐��Z�l�́A���̑�����̉�����s���Ă������Ƃ��܂��l����Ǝv���܂��i���̉���͊m���Ȃ��߁j�B

�����A���Z�l�̌����Ƃ��āA���Z�l�ɂ͌��J���t�ւ̉�����������錠��������Ǝv���܂��B

�Ⴆ�A���傪���������f�B�X�J�E���g���ꂽ���t���i�ɉ��債�Ă�ꍇ�́A

�s����ł������͑��ɍ������i�ł̔����肪����ꍇ�͂��̐l�ɁA���������������Ŕ��p����A�Ƃ������Ƃ͂���Ǝv���܂��B

���̕ӂ�́A�ǂ̂悤�ȉ�Ѝ��Y�̏�������ԍ��ٍ̕ϊz���ő剻�����̂��A�Ƃ����_�Ɋւ��鐴�Z�l�̔��f�A

�Ƃ������ƂɂȂ�킯�ł����A���Z�l�̔��f�ɂ���ẮA��U����������̉��������蓾��A�Ƃ����l�����ɂȂ�Ǝv���܂��B

�����A����̓|�Y�̏ꍇ�A���Z���i����@�̘_�_�Ƃ��ẮA���J���t�葱���ɂ͉���̉e�����y�ڂ��Ȃ��A�Ƃ������ƂɂȂ�܂��B

���ɁA���J���t�҂����t���Ԓ��ɓ|�Y�����ꍇ�ɂ��Ăł����A

���t����͌��J���t�㗝�l���\�ߗa�����Ă���ۊǂ��Ă���ȏ�A

���J���t�҂��|�Y���Ă��A���Z���i����@�̘_�_�Ƃ��ẮA���J���t�葱���ɂ͉���̉e�����y�ڂ��Ȃ��A�Ƃ������ƂɂȂ�܂��B

���̌�����������ƁA���J���t�҂ƌ��ρi���̑����J���t�̎葱���S�ʁj�Ƃ�藣�����߂Ɍ��J���t�㗝�l������A

�Ƃ����������ɂȂ�Ǝv���܂��B

���Z���i����@��A���t��������J���t�㗝�l�ɗ\�ߗa������ۊǂ��Ă��炤�̂́A

�����ɓ����ƕی�̊ϓ_����ł���i�苖�����͏\���ł���ɂ��ւ�炸���ϑ���̎x���������J���t�҂����ۂ���̂�����邽�߁j�A

���t���Ԓ��Ɍ��J���t�҂��|�Y���邱�Ƃ�z�肵�Ă̂��Ƃł͂Ȃ��Ǝv���܂����A

���ʓI�ɔ��t���Ԓ��Ɍ��J���t�҂��|�Y���Ă����̖����N���Ȃ��A�Ƃ����i�����I�j���ʂ������Ă���Ǝv���܂��B

��������A���ς��s��ꂽ���ʁA���傪�������ΏێҊ����͌��J���t�҂̏��L���ɂȂ�킯�ł����A

���J���t�҂̐��Z�葱���ɂ����Đ��Z�l���ΏێҊ����i�|�Y��ɁE���Z�葱�����Ɏ擾������Ѝ��Y�j��

�ǂ̂悤�ɏ�������̂��͐��Z�l�̔��f�Ƃ��������ł���A

���J���t�҂̓|�Y�͌��J���t�葱���ɂ͉���̉e�����y�ڂ��Ȃ��̂����͊m���ł��B

���J���t�҂͐��Z�葱���ɓ������̂�������J���t�㗝�ɗa�����ꂽ���ϑ����Ԃ��Ă���A

�Ƃ��������͐��Z�l�ɂ͂Ȃ��Ǝv���܂��B

���Z���i����@�ɂ́A���ϑ���t���Ԓ��Ɍ��J���t�҂ɕԍς���A�Ƃ�����ߎ��̂��Ȃ�����ł��B

�Ō�ɁA�Ώێ҂����t���Ԓ��ɓ|�Y�����ꍇ�ɂ��Ăł����A����͂Ȃ��Ȃ�����_�_���Ǝv���܂��B

�Ώێ҂����Z����܂��ƁA���J���t�̖ړI�ƂȂ��Ă���،����̂����ł���Ƃ������ƂɂȂ�܂��̂ŁA

�܂��Ɍ��J���t���̂����藧���Ȃ��Ƃ������ƂɂȂ�Ǝv���܂��B

���ł��Ă��܂����،��Ɋւ��Ă܂ŁA�����ƕی�̊ϓ_���猈�ς�����K�v������̂��A�Ƃ����_�_�͂���Ǝv���܂��B

���̎��A���J���t�҂͌��ς̌��ʉ����擾����Ƃ����̂ł��傤���B

���J���t�҂͌��ς̌��ʉ����擾���Ȃ��̂ł�����A���̏ꍇ�͏\���ȉ��傠�����Ƃ��Ă����ς�����K�v���Ȃ��Ǝv���܂��B

���J���t�̖ړI�������݂���ꍇ�ɁA�����ƕی�Ƃ����T�O����������̂��Ǝv���܂��B

���J���t�̖ړI�������݂��Ȃ��ɂ��ւ�炸�A���傪���������ɂ͌��ς�v������Ƃ����̂́A

�����ƕی�Ƃ������̂����Ⴂ���Ă���̂ł͂Ȃ����Ǝv���܂��B

�ɘ_����A�Ώێ҂��|�Y�����͓̂����Ɓi����j�̐ӔC�A�Ƃ������������ł���Ǝv���܂��B

���Ȃ��Ƃ����J���t�҂̐ӔC�ł͂Ȃ��ł��傤�B

�Ώێ҂����t���Ԓ��ɓ|�Y�����ꍇ�́A���J���t�葱���̍���������Ă��܂��i���J���t�̖ړI�����̂����ł���j�킯�ł�����A

���J���t�͔��t���Ԃ̓r���ŏI������A�Ƃ����l�����ɂȂ�Ǝv���܂��i���Z���i����@�ɂ��̎|�K��͂Ȃ��Ǝv���܂����j�B

���ϑ���́A���̂܂܁i���猈�ςɓ��Ă��邱�ƂȂ��j���J���t�㗝�l������J���t�҂֕Ԋ҂���邱�ƂɂȂ�Ǝv���܂��B

���劔��͌��J���t�҂���̌��ς�����ƐM���āi���̂悤�Ȗ@�I�S�ۂ�����Ɨ������������Łj���J���t�ɉ��債���̂�����A

���Ȃ킿�A��U���J���t���J�n���ꂽ�Ȃ�A

���̌��J���t�ł͉��傪�\���ł��萬������������ΕK�����ς͍s����Ƃ����ʼn��劔��͌��J���t�ɉ��債���̂�����A

���傪���������Ɋւ��Ă͑S�Č��J���t�҂͌��ς��s���ׂ��i���̎|���J���t�㗝�l�����劔��ɑ�����̎x�������s���ׂ��j�A

�Ƃ����l���������邩������܂���B

�������A���̗��������藧�̂͌��J���t�̖ړI��������ꍇ�̘b�ł���킯�ł��B

���J���t�̖ړI�������ł���ꍇ�́A���J���t����������Ƃ������Ǝ��̂��Ȃ��A�ƍl���Ȃ���Ȃ�Ȃ��ł��傤�B

���J���t�̖ړI�������ł������ʁA���劔��͉������債�Ă��Ȃ����ƂƓ����Ȃ̂ł��i�܂�A���J���t�͐������Ȃ��j�B

�����擾���Ȃ��̂����J���t���x�ł͂Ȃ��͂��ł��B

�Ώێ҂��|�Y�����ƂȂ�܂��ƁA�Ⴆ���͂�s��Ɋ����͂���܂��A�s��ɂ����銔���̎�����Ȃ��킯�ł��B

���Z���i����@��A����Ƃ��|�Y���邱�Ǝ��͓̂����ƕی�̊ϓ_�ɂ͔����Ȃ��悤�ɁA

�Ώێ҂��|�Y�������J���t�ɂ����ĉ��劔���ɂ��Č��ς��s��Ȃ����Ƃ́A�����ƕی�̊ϓ_�ɔ����Ȃ��A�Ɖ�����ׂ��ł��傤�B

���J���t�̘g�g�݂ɂ����āA���J���t�̌��ςɊւ��ẮA

���J���t�҂ƌ��ςƂ͐藣����Ă��܂����A�Ώێ҂ƌ��ςƂ͐藣����Ă͂��Ȃ��A�Ɖ�����ׂ����Ǝv���܂��B

{kind=link}

{kind=link}