2016年12月5日(月)

2016年12月4日(日)

http://citizen.nobody.jp/html/201612/20161204.html

今日は、2016年11月29日に株式会社アコーディア・ゴルフが発表したプレスリリース

「株式会社MBKP

Resortによる株式会社アコーディア・ゴルフ株券等(証券コード:2131)に対する

公開買付けの開始に関するお知らせ」を題材に一言だけコメントします。

今日書きたい論点は、公開買付において「買付け等を行う株券等の種類」に普通株式と新株予約権の両方が含まれていると、

「買付価格」が2種類あるかのような状況が生じてしまう、という点についてです。

このたびの公開買付では、買付価格は次のようになっています。

>買付け等の価格

>① 普通株式1株につき金1,210 円

>② 新株予約権本新株予約権1個につき金1円

このように書きますと、普通株式と新株予約権とは公開買付の目的物として種類が異なるのだから、

買付価格が合計2つあるのは当たり前ではないか、と思われるかもしれません。

買付価格はそれぞれに1つずつというだけなのではないか、と思われるかもしれません。

しかし、例えば公開買付者が新株予約権を著しく高い買付価格で買うという場面を想定してみますと、

公開買付者は、同じ普通株式を、普通株主全般からは普通株式の買付価格(この事例では1,210円)で、

潜在普通株主(新株予約権者)からは普通株式の買付価格(この事例では1,210円)よりも著しく高い価格で買い付ける、

ということが可能になるわけです。

乱暴に言えば、公開買付者は普通株式1株当たりの買付価格を株主毎に2種類設定することができる、ということになるわけです。

普通株主全般からは相対的に低い買付価格で、潜在普通株主からは相対的に高い買付価格で、といった具合にです。

もちろん、普通株主は、新株予約権の買付価格が相対的に高いことを理由に、公開買付に応募しないことは全く自由なのですが、

私がここで指摘したいのは、煎じ詰めれば「普通株式1株に対して2種類の買付価格が設定されている」ことのおかしさなのです。

普通株式と新株予約権とは、確かに異なる目的物(異なる金融商品)です。

しかし、新株予約権は結局のところは「将来の普通株式」を表象しているため、

普通株式1株に対して2種類の買付価格を設定することが可能になるといえるわけです。

要するに、新株予約権者からは相対的に高い買付価格で普通株式を買い付けることができる、ということになるわけです。

もちろん、新株予約権には「将来、権利行使価格で新株式を引き受けることができる」という権利が含まれていますので、

その権利をどのように評価するかは非常に難しいのですが、

少なくとも「買付価格-権利行使価格」という計算式で新株予約権の価値を算定することは決してできないことだけは確かでしょう。

新株予約権者は今権利行使をするのではありません。

新株予約権者は、将来のある日に権利行使をするのですから。

「買付価格-権利行使価格」という計算式で新株予約権の価値を算定できるのは、

「買付期間中に権利行使をするとことが決まっている場合」(権利行使し即応募すると決まっている場合)のみだと思います。

公開買付者は、公開買付により新株予約権を買い付けた後、当然の事ながら買付期間終了後のある日に権利行使をするわけです。

その「将来に権利行使をするであろう新株予約権」の価値・価格など算定のしようがない(もはや買付価格も関係がないのですから)、

ということになるわけです。

結局のところ、新株予約権に関しても公開買付者が任意にその買付価格を設定してよい、となりますと、

結果、「普通株式1株に対して2種類の買付価格が設定される」という状態になるわけです。

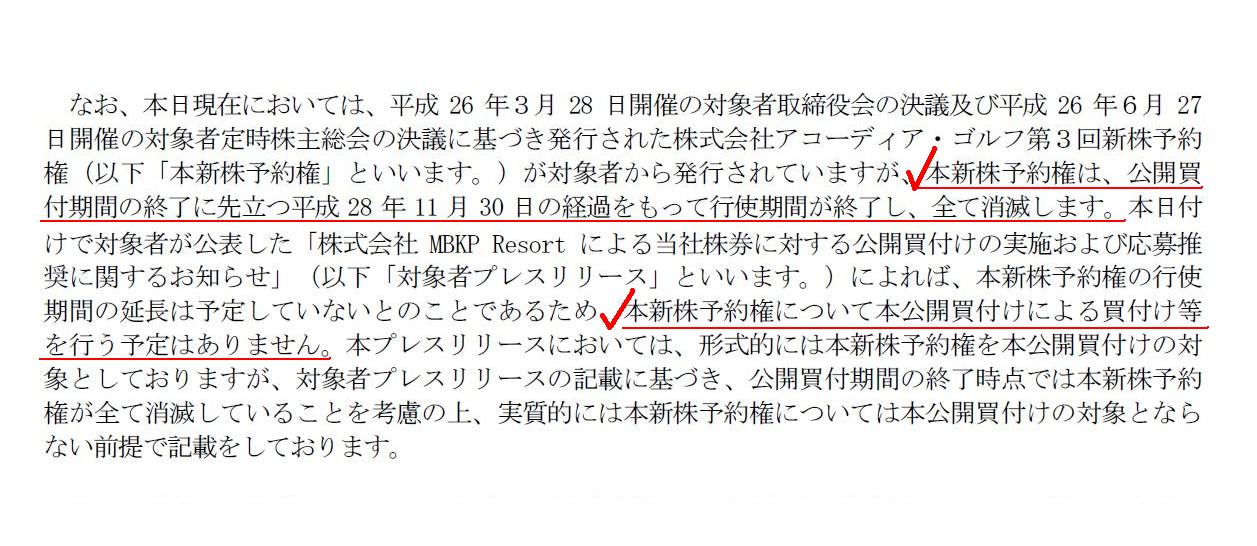

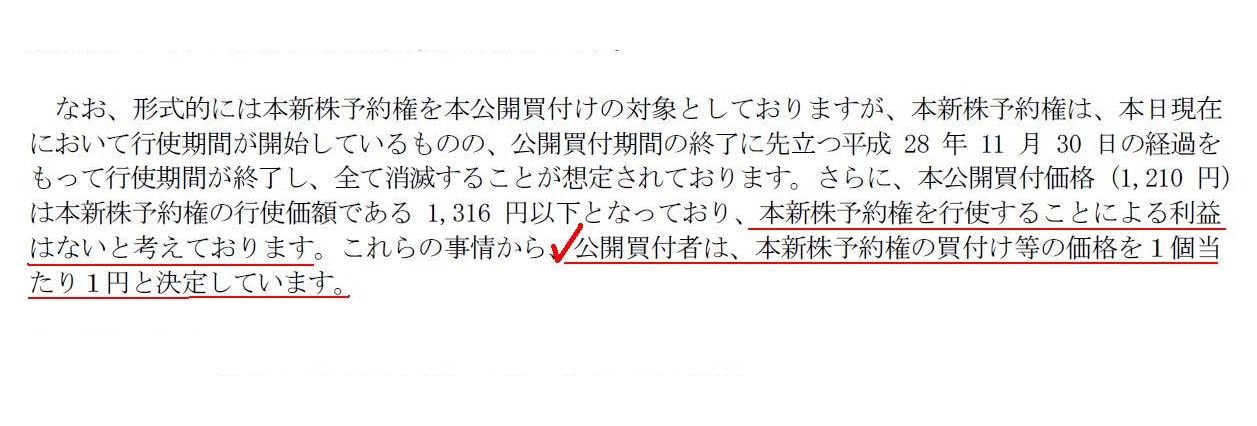

このたびの事例では、公開買付の開始日に対象となっている新株予約権の権利が失効する、ということになっているようです。

このように買付期間中に新株予約権が消滅するという場合であれば、その新株予約権の価値はゼロ(買付価格は1円等)、

と考えることができると思う(公開買付により買い付けること自体ができないと言っていい)のですが、

より一般的な話をすれば、新株予約権は買付期間終了後にも権利行使が可能であるわけですから、

新株予約権には、金銭的もしくは戦略的な有形無形の何らかの価値がある、と考えなければならないでしょう。

しかし、その価値を金額で表現するのは全くと言っていいくらいできないと思います。

このたびの事例では、公開買付の開始日に対象となっている新株予約権の権利が失効する、ということで、

買い付けること自体ができない以上、そもそも新株予約権を「買付け等を行う株券等の種類」に含める必要があったのか、

という気がします。

公開買付では、普通株式については全普通株式を買い付けの対象としなければなりませんが、

新株予約権については一部の新株予約権のみを買い付けの対象とすることができるわけです。

これはこれでまた別の論点が出てきそうな話ですが、新株予約権を最初から買い付けの対象としないことは手続き上全く自由です。

新株予約権を「買付け等を行う株券等の種類」に含めてしまいますと、手続き上は、

「買付代金」に新株予約権の分の買付代金も含めなければなりません(その分も公開買付代理人に預け入れなければなりません)。

買い付けることはない(できない)と分かっている分まで公開買付代理人に預け入れなければならなくなりますので、

新株予約権については最初から「買付け等を行う株券等の種類」に含めるべきではないと思います。

それから、また別の観点から見た論点としては、

「新株予約権を行使した場合は会社に現金が払い込まれるが、市場で株式を買った場合は会社に現金は払い込まれるわけではない。」

という点が挙げられます。

新株予約権の行使の際、権利行使価格が株価を上回っている場合は権利行使をする人はいない、と思うかもしれません。

しかし、実はそれは全く異なります。

権利行使価格が株価を上回っている場合でも権利行使をする人はいるのです。

会社が資金調達を必要としている場合に、増資(新株式)を優先して引き受けようと、権利行使する場合があるのです。

その新株予約権者は、単に安い価格で株式を買いたいと思っているのではないのです。

会社の増資を引き受けたいと思っているのです。

その際、引受価格(=権利行使価格)はその時の株価とは全く関係ないのです。

株価で株式を買うことよりも、会社が資金調達を成し遂げ自分の引受価格よりも、将来株価が上昇することの方が

その人には重要(その時に市場で株式を売ればよい)なのです(自分が市場で株式を買うだけでは会社は成長資金を得られない)。

ですので、権利行使価格が株価を上回っている場合に権利行使をすることは、実は何ら不合理でも不経済でも慈善活動でもないのです。

そういった点まで鑑みますと、新株予約権の価値というのは、どんな基準を持ってきても評価・算出は本当に不可能だと思います。

参考までに、プレスリリースから、新株予約権についての記載部分をキャプチャーして紹介します。

先ほども書いたことですが、公開買付の開始日に対象となっている新株予約権の権利が失効する以上、

すなわち、この場合新株予約権を買い付けること自体ができない以上、

そもそも新株予約権を「買付け等を行う株券等の種類」に含めるべきではなかった、と思います。

1.買付け等の目的

(1)本公開買付けの概要

(2~3/24ページ)

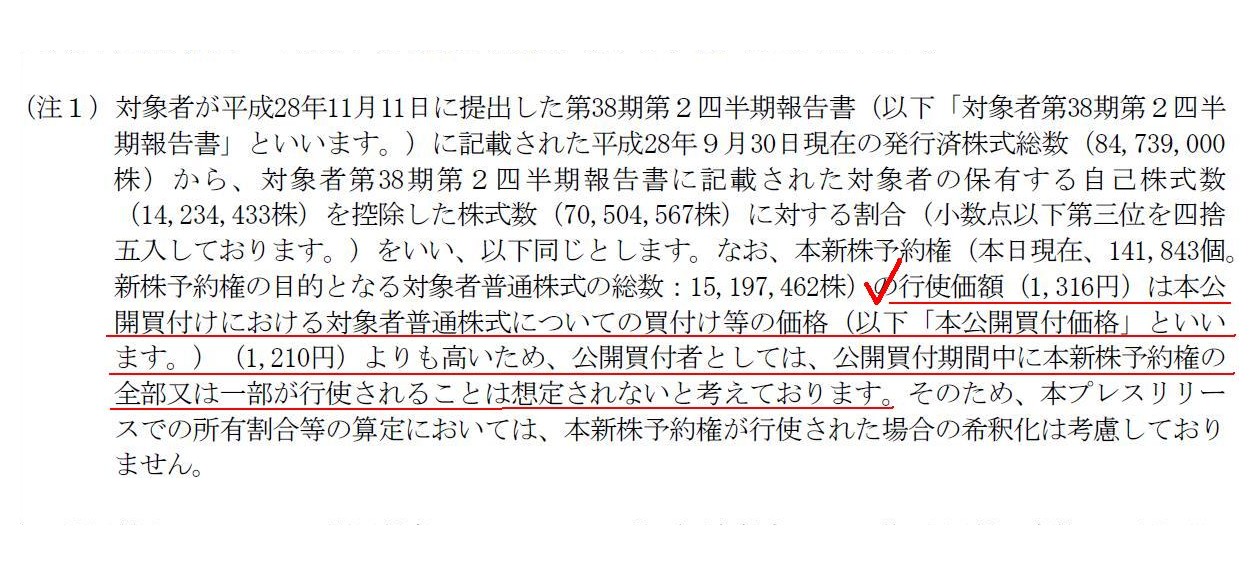

注1

(3/24ページ)

買付け等の価格の算定根拠等

①

算定の基礎

(17/24ページ)

It seems that one object has its own one tender offer price,

but, in a

true sense, a tender offerer can offer two different tender offer prices.

目的物1つにつきただ1つの固有の買付価格があるように思えるかもしれませんが、

本当の意味で、公開買付者は2つの異なった買付価格を提示することができるのです。

The reason for it is that, after all, a share option symbolizes a future share, or the same object in a tender offer.

その理由は、結局のところ、新株予約権というのは、

将来の株式を、すなわち公開買付における同じ目的物を、表象しているからです。

Even though a tender offer price for a subject share is fixed,

a fair

price of a share option on the subject share, or a tender offer price for the

share option, is not fixed.

たとえ対象者株式の買付価格を決めても、

対象者株式の新株予約権の公正な価格は―すなわちその新株予約権の買付価格は―決まらないのです。

By means of buying share options from an owner of them at a higher

price,

a tender offerer can virtually buy subject shares from the owner at a

higher price than from general shareholders.

高い価格で新株予約権者から新株予約権を買い付けることで、

公開買付者は実質的に、株主全般からよりも高い価格で新株予約権者から対象者株式を買い付けることができるのです。

Notwithstanding a market price nor intention of a company,

an owner of a

share option can subscribe new shares at an exercise price.

株価や会社の意向とは無関係に、新株予約権者は新株式を権利行使価格で引き受けることができます。

それから、たとえ権利行使価格が株価や買付価格よりも高くても、新株予約権者は時に新株予約権を行使することがあり得ます。

例えば、会社が現金を必要としている場合、すなわち資金調達を必要としている場合です。

新株予約権者が市場で低い価格で株式を購入しても、現金は会社に払い込まれません。

新株予約権者は、単に株式を取得したいのではなく、会社が成長するのを手助けしたいのです。

投資家が株価よりも高い価格で新株式を引き受けることはおかしいでしょうか。

つまり、新株予約権には公正な価格などそもそもないのです。

なぜなら、新株予約権を保有したり行使したりする理由は様々だからです。

{kind=link}

{kind=link}

{kind=link}