2016年12月13日(火)

2016年12月3日(土)日本経済新聞

証券などに伝えた重要情報 企業に即時開示求める 金融庁最終案 対象の線引き曖昧 報道機関は対象外

企業・投資家は困惑 「明確な指針を」

(記事)

2016年12月3日(土)日本経済新聞

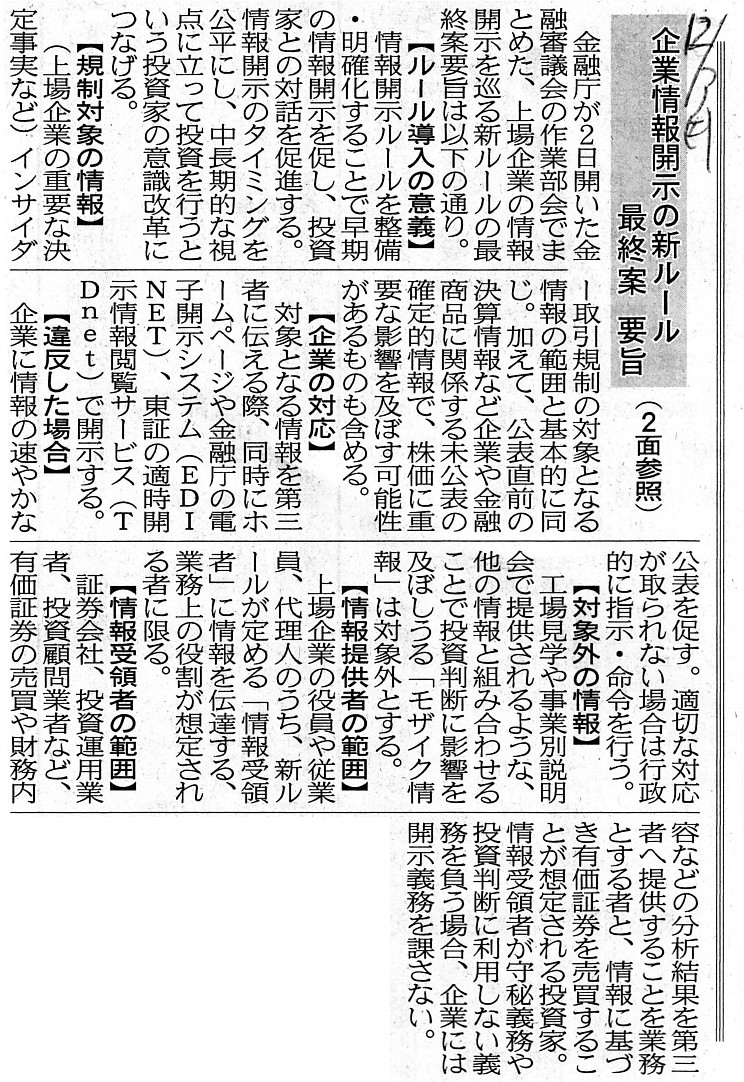

企業情報開示の新ルール最終案

要旨

(記事)

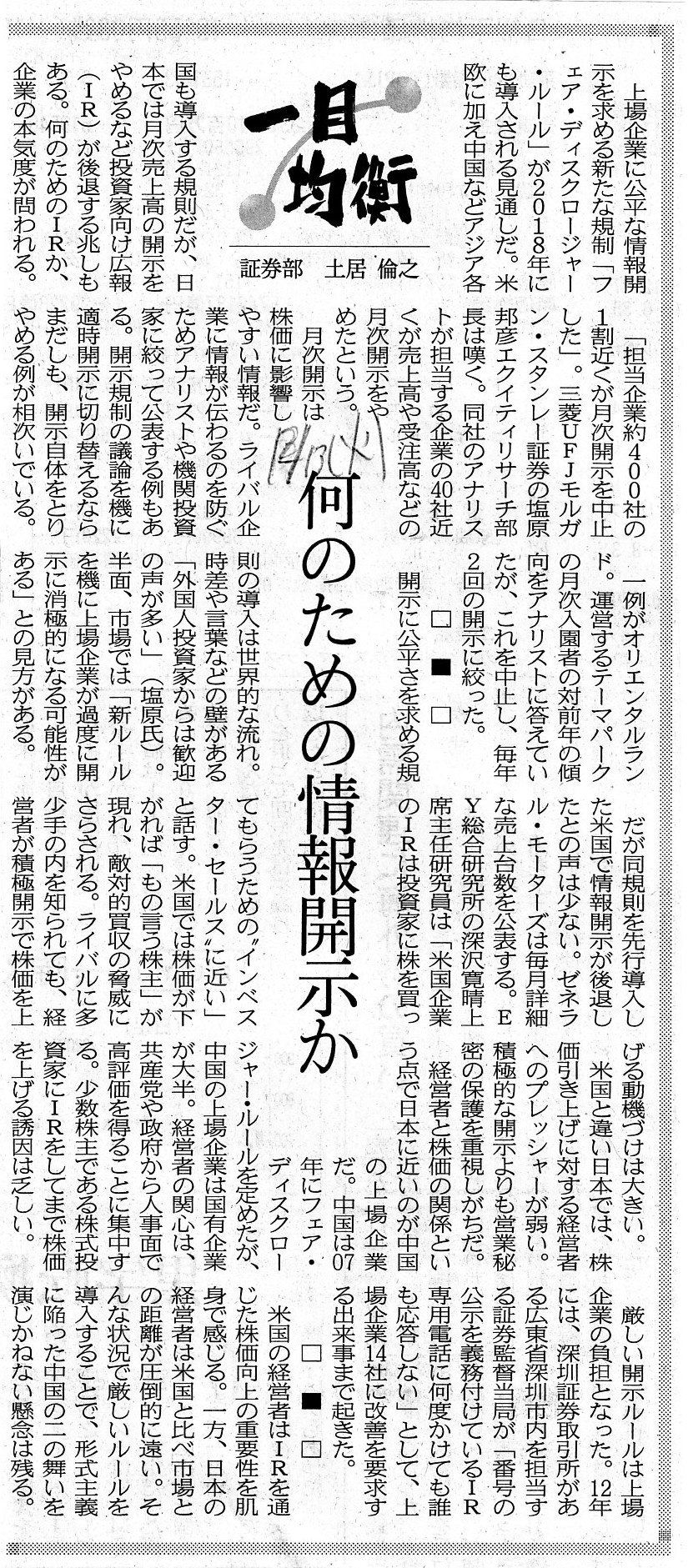

2016年12月13日(火)日本経済新聞 一目均衡

何のための情報開示か

(記事)

金融庁

金融審議会 市場ワーキング・グループ「フェア・ディスクロージャー・ルール・タスクフォース」(第3回)議事次第

日時:平成28年12月2日(金)16時00分〜18時00分

ttp://www.fsa.go.jp/singi/singi_kinyu/fair_disclosure/siryou/20161202.html

配付資料

資料1

タスクフォース報告案

ttp://www.fsa.go.jp/singi/singi_kinyu/fair_disclosure/siryou/20161202/01.pdf

過去の関連コメント

2016年11月22日(火)

http://citizen.nobody.jp/html/201611/20161122.html

2016年12月3日(土)

http://citizen.nobody.jp/html/201612/20161203.html

the ultimate fair disclosure is that a company discloses

nothing,

(究極のフェア・ディスクロジャーは企業は何も開示しないことなのです。)

と書きましたが、これは一部の人を対象にした決算説明会や工場見学会を行うくらいならば(そしてあわてて開示をするくらいならば)、

始めから何も開示しないことの方がはるかにフェア・ディスクロジャーと言えるのではないか、という趣旨で書きました。

さて、今日は、記事と金融庁からの配付資料を読んでいてふと思った点について一言だけ書きたいと思います。

今日書きたいことというのは、フェア・ディスクロージャー・ルールそのものやインサイダー取引規制そのものに関する議論

とは異なるのですが、

「理論上、株式市場はどのようなことを前提に構築されているのか(株式市場の理論的前提は何か)」

という点について考えさせられる記述がありましたので、その点について一言だけ書きたいと思います。

まず、本日2016年12月13日(火)付けの日本経済新聞の記事には、中国におけるフェア・ディスクロージャー・ルールについて、

>中国は07年にフェア・ディスクロージャー・ルールを定めたが、中国の上場企業は国有企業が大半。

>経営者の関心は、共産党や政府から人事面で高評価を得ることに集中する。

>少数株主である株式投資家にIRをしてまで株価を上げる誘引は乏しい。

と書かれています。

また、金融庁からの配付資料である「資料1

タスクフォース報告案」には、

フェア・ディスクロージャー・ルールの導入には、以下のような積極的意義があると考えられるとして、

>発行者による情報開示のタイミングを公平にすることで、いわゆる「早耳情報」に基づく短期的なトレーディング

>を行うのではなく、中長期的な視点に立って投資を行うという投資家の意識変革を促す

と書かれています(2/4ページ)。

さらに、過去の関連コメントとして2016年12月3日(土)

のリンクを上の方に紹介していますが、2016年12月3日(土) のコメントでは、

>「市場の投資家は皆互いに顔見知りではない」ということが法制度上の前提なのだろう

と書きました。

引用した以上3つの記述は、引用元は全て完全に異なる(新聞記事、金融庁の配布資料、私のコメント)のですが、

私には、これら3つのことが頭の中で関連があることのように思えたのです。

どういうことかと言いますと、2016年12月3日(土)

のコメントになぞらえて表現するならば、

「市場の投資家は皆株式の取引により自分の利益を最大化させようとする」ということが法制度上の前提だ、

ということなのです。

短期的なトレーディングを投資家が行うにせよ中長期的な視点に立った株式投資を投資家が行うにせよ、

どの投資家も皆それぞれが、この投資方針(短期的なトレーディングか中長期的な視点に立った株式投資か等)であれば

自分の利益は最大化される、と考えて株式の取引を行う、という理論的前提が株式市場構築の前提にはあると思ったのです。

このように書きますと、それは当たり前ではないのか、と思われるかもしれませんが、

上の方で本日2016年12月13日(火)付けの日本経済新聞の記事を引用しましたように、

例えば上場国有企業への出資者(株主)である中国政府は、保有株式の株価が上昇することは特段望んではいない、

というようなことが言えないだろうかと思ったのです。

記事の記述をを踏まえた上で一言で言えば、中国の上場国有企業の経営者は、株価を上げようとはしないわけです。

中国の上場国有企業の少数株主は株価が上昇して欲しいと思うでしょうが、中国政府は保有株式の株価上昇には興味はないわけです。

株価が上昇しても、中国の上場国有企業の経営者の中国政府からの評価は高まらない、ということなのだと思います。

端的に言えば、中国政府は株式売却により利益を追求するというインセンティブには乏しいわけです。

このような株式の取引により利益を最大化させようとはしない投資家が株式市場にいることは、

結局のところ、株式市場における公正な株価形成を阻害するもの、と言えるのではないだろうかと思ったわけです。

なぜならば、株式市場においては、投資家が自分の利益を最大化させようとはしないことは健全ではない、

とされている(少なくとも理論上はそう考える)からです。

以上の私の理解が正しいならば、自分の利益を最大化させようとはしない投資家は、すなわち、株価の上昇を望まない投資家は、

理論上は株式市場に存在してはならない、という結論になると思います。

「全ての投資家は自分の利益を最大化させようとし全ての投資家は株価が上昇することを望む。」、

これが株式市場の理論的前提ということではないだろうかと思ったのです。

この観点から言えば、本質的に株式売却により利益を追求するというインセンティブに乏しい政府と呼ばれる存在は、

少なくとも上場株式は一切保有してはならない(非上場株式を上場させることも理論的には認められない)、ということになります。

英語で言えば、

The stock market is off-limits to a government. (株式市場は政府には立ち入り禁止区域となっている。)

と言ったところでしょうか。

短期的なトレーディングでもよいですし中長期的な視点に立った株式投資でもよいので、

株式市場ではとにかく全投資家は自分の利益を最大化させるよう、株式投資(投資判断)を行わなければならないのです。

そうでなければ、株式市場において、健全で透明性のある公正な株価形成が阻害されるからです。

また、特定の支配株主(親会社など)が上場企業にいることも、健全で透明性のある公正な株価形成が阻害することになります。

なぜなら、そのような特定の支配株主(親会社など)は、株価が上昇しても株式を売却しないからです。

そのような特定の支配株主(親会社など)には、経営戦略上の理由により、株式を売却する意思自体が始めからないわけです。

このことは演繹的に言えば、例えば親子上場は理論的には禁止されなければならない、という結論を導くことができると思います。

{kind=link}

{kind=link}

{kind=link}