2016年10月31日(月)

2016年10月31日(月)日本経済新聞

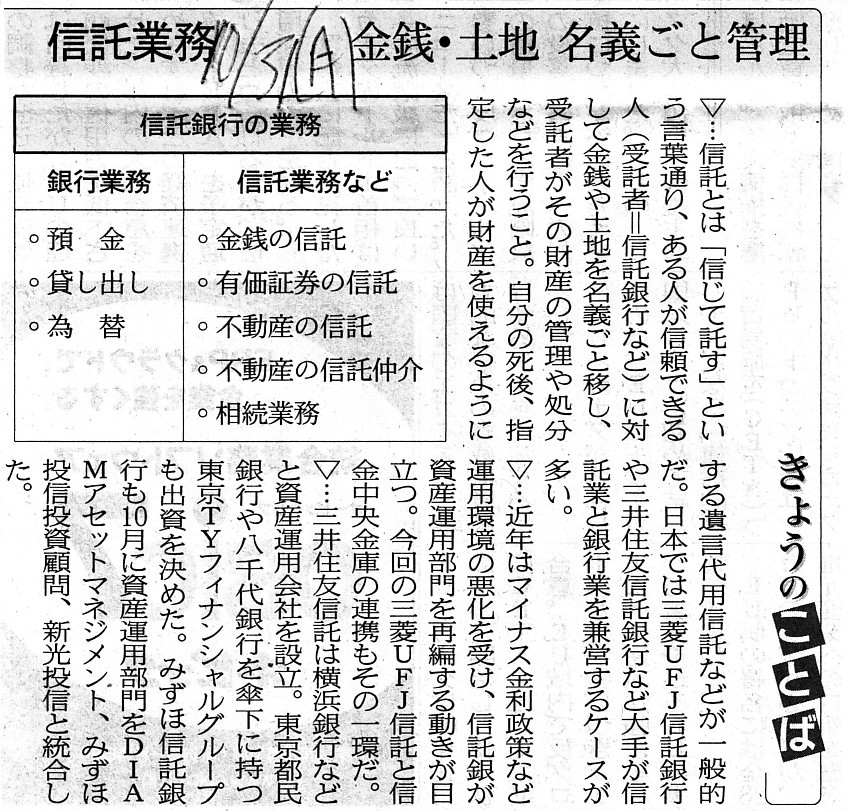

きょうのことば 信託業務

金銭・土地 名義ごと管理

(記事)

2016年10月31日

信金中央金庫

信託兼営に伴う子会社の取扱いについて

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1411190

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

店舗網(信金中央金庫)

ttp://www.shinkin-central-bank.jp/about/profile/store.html

優先出資Q&A

ttp://www.shinkin-central-bank.jp/investor/holder/faq.html

>優先出資の所有者には、株式会社の株主総会にあたる普通出資者総会での議決権がありません(普通出資者は全国の信用金庫です)。

全国の信用金庫ご紹介

ttp://www.shinkin.co.jp/tikubetu/

>この街と生きていく。

信用金庫(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E4%BF%A1%E7%94%A8%E9%87%91%E5%BA%AB

>営業地域は一定の地域に限定されている。

信金中央金庫(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E4%BF%A1%E9%87%91%E4%B8%AD%E5%A4%AE%E9%87%91%E5%BA%AB

【コメント】

今日の日本経済新聞の1面トップがこの記事でした。

新聞を開き、白抜きの文字と大きな文字で書かれた見出しを見た瞬間に、「おかしいな。」と思いました。

その理由は、信用金庫というのは限られた地域でしか営業できないからです。

このたび三菱UFJ信託銀行が「信金中央金庫」から買収する会社の会社名(商号)は「株式会社しんきん信託銀行」なのですが、

「株式会社しんきん信託銀行」は当然、全国で信託業務を展開しているわけです。

しかし、そもそもの話をすれば、信用金庫は限られた地域でしか営業できないのです。

仮に信用金庫が銀行業務を行う子会社(株式会社)を設立し、その子会社で銀行業務を行えば、

信用金庫は全国で銀行業務を行える(子会社には信用金庫法は適用されない)、ということになっていまいます。

これは根本的におかしいのではないか、と思ったのです。

「信金中央金庫」であれば全国で銀行業務や信託業務を行える、という理屈や法律があるのだろうか、と思いました。

そこで、信用金庫と「信金中央金庫」について少し調べてみました。

一言で言えば、「信金中央金庫」は全国の信用金庫からの出資により設立され運営されている会社であるようです。

そして、「信金中央金庫」には全国に計36の本支店があるようです(つまり、営業地域は全国ということ)。

しかし、先ほどの「株式会社しんきん信託銀行」の位置付け同様、この時点で既に「信金中央金庫」は矛盾していると思います。

確かに、ウィキペディアの「信金中央金庫」の説明には、

>信用金庫法に基づき、「全国を地区とする信用金庫連合会」は、その名称中に「信金中央金庫」を用いることが義務付けられており、

>また国際業務を行うことも認められている。

と書かれています。

ここだけを読むと、確かに全国に支店を持つ「信金中央金庫」は信用金庫法に違反していません。

しかし、各信用金庫の出資者の立場から見ると、各地域でしか営業をできないはずの信用金庫が、

「信金中央金庫」を通すことで、結果的に全国で営業を行っている、ということになっているわけです。

ですので、全国265の信用金庫の全てが信用金庫法に違反している、ということになるのです。

さらに言えば、優先出資を除けば、「信金中央金庫」は信用金庫からのみの出資によって成り立っているわけですから、

「全国を地区とする『信金中央金庫』」という概念・存在自体が、もはや矛盾とすら言っていいのだと思います。

間接的には、「信金中央金庫」も信用金庫法違反という言い方ができるようにも思います。

参考までに、このたび「信金中央金庫」が行う信託業務の再編の構造を図に描いてみました。

全国の信用金庫の出資者(地域会員)と「信金中央金庫」との関係も含め、理解のヒントにしていただければと思います。

「信用金庫グループの構造」

最後に、このたびの事例について、久しぶりに辻参謀に吠えてもらいました。「信用金庫が全国で営業活動を行うのは、重大なる信用金庫法違反!!」

Is a shinkin bank, or a credit union in Japan, permitted to hold

a share

of an ordinary bank, or a commercial bank in Japan?

If so, a shinkin bank is

able to operate a savings and lending business all over Japan

through its

subsidiary of an ordinary bank

notwithstanding the fact that a shinkin bank

is able to operate only in the permitted area on the law.

To put it simply as

even a monkey can understand, if so, the Shinkin Bank Act is exactly a law full

of loopholes.

In that case, if a shinkin bank can take advantage of the

consolidated tax payment system,

a shinkin bank is given favorable treatment

also in terms of the corporation tax.

信金は、すなわち日本の信用金庫は、普通銀行、すなわち日本の商業銀行の株式を保有することが認められているのですか?

もしそうなら、信用金庫は、法律上は許可された地域でしか営業を行うことができないにも関わらず、

普通銀行である子会社を通じて、日本中で預金業務と貸出業務を行うことができることになります。

猿でも分かるように簡単に言えば、もしそうなら信用金庫法はまさにザル法だということです。

その場合、仮に信用金庫が連結納税制度を活用できるのならば、信用金庫は法人税の点でも優遇されるということになります。

In case a rate of the corporation tax of a parent company is different from

that of its subsidiary,

which rate is applied to a person who pays the

tax?

親会社の法人税率と子会社の法人税率が異なる場合、納税者にはどちらの税率が適用されるのですか?

「会社と出資者とで適用される税率が異なる」と言いますと、法人と法人との間だけではなく、

自然人と法人との間の場合もあります。

むしろ、自然人と法人との間に関して「会社と出資者とで適用される税率が異なる」という場合の方が、

実務上は一般的であると言うべきでしょうか。

「会社と出資者とで適用される税率が異なる」ということの1つの参考事例として、次のような事例があります。

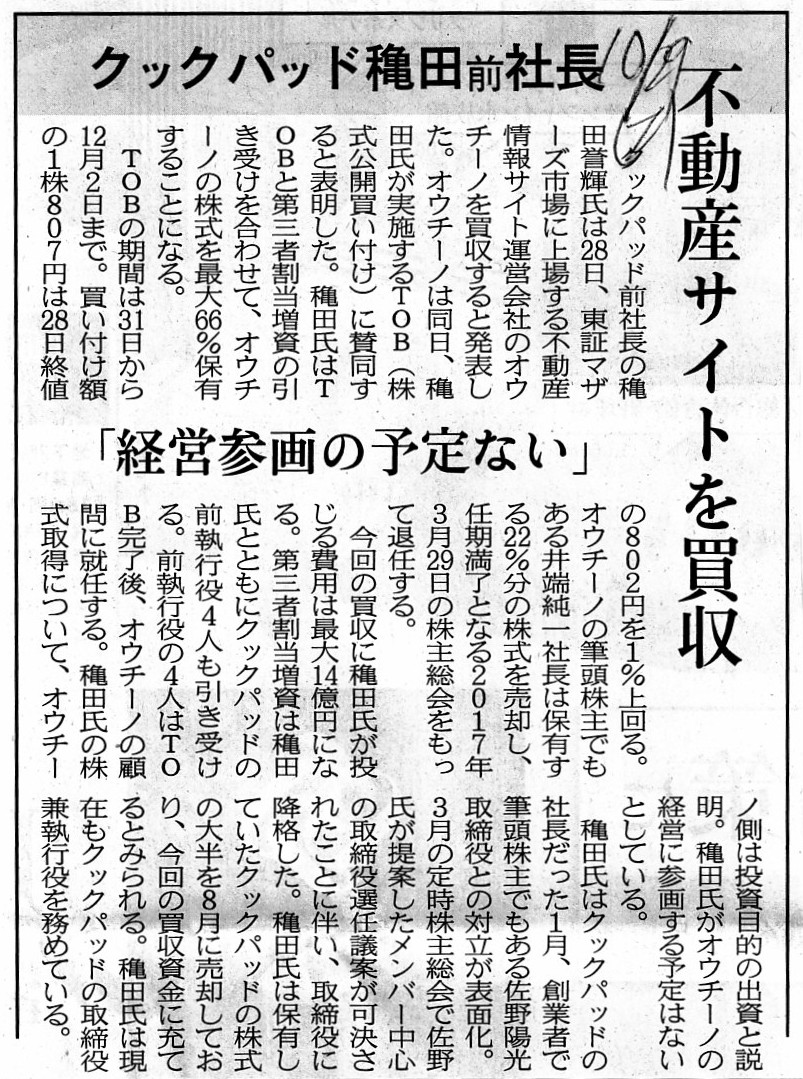

2016年10月29日(土)日本経済新聞

不動産サイトを買収 クックパッド穐田前社長 「経営参画の予定ない」

(記事)

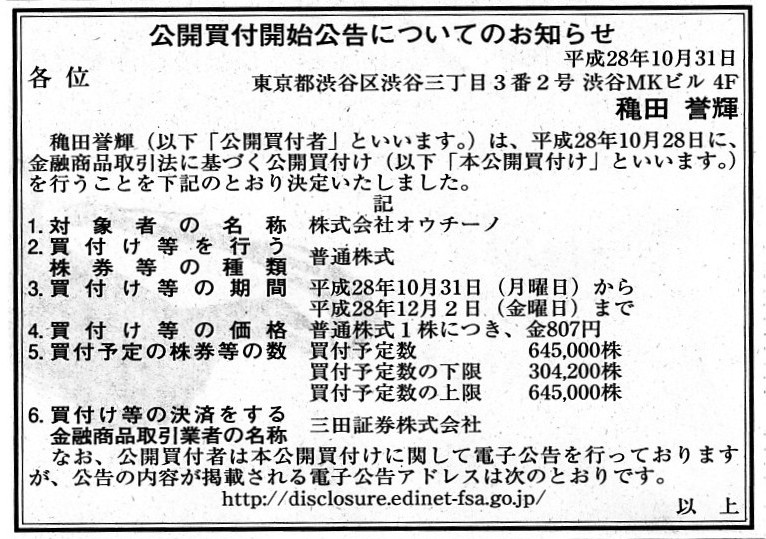

2016年10月31日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

穐田

誉輝

(記事)

「公開買付者が自然人」という極めて珍しい事例(ほとんど例はない)で、何か理解のヒントになるかもしれないなと思いました。

ただ、考えてみますと、「自然人が出資者(株主)」という会社は、非上場企業ではむしろ当たり前と言いますか、

出資者をどんどんさかのぼっていけば、会社というのは必ず最上位の出資者というのは必ず自然人になると思います。

最上位の出資者が自然人ではない、という会社はそもそも観念できない(そのような会社はあり得ない)、とすら言えると思います。

会社というものは、本質的に自然人が設立するものだ、という言い方ができると思います。

会社には始めはお金はないのです(最初からお金がある会社などない。設立・出資により会社にお金が生じるだけ)。

お金が始めからあるのは自然人なのです。

いずれにせよ、自然人(出資者)と会社に適用される税率が異なると、自然人(出資者)の立場から見ると、

税率が低い方の税率で税を納めたい(税率が高い方から税率が低い方へ所得を移したい)、という気持ちが生じるかと思います。

もちろん、原理原則としては、完全に意思決定機関を支配していようとも、税率が低い方の税率で税を納めることはできないわけです。

ただ、法人税法には連結納税制度がありますので、その考え方の応用ということで、

「自然人と法人との連結納税制度」という考え方はどうだろうか、という考えがふと頭に浮かびました。

私の造語になりますが、「所得税版法人格否認の法理」(ただしこれは「所得税率<法人税率」の場合)という考え方を行えば、

法人の所得を税率が低い個人の所得とする、というような考え方(あくまで考え方ですが)もできるのかもしれないなと思いました。

Can a natural person pay the income tax collectively including on incomes which his wholly-owned stock company earns?

全株式を所有している会社が稼得した所得の分も含めて、自然人が所得税をまとめて支払うことなどできるでしょうか。

{kind=link}

{kind=link}

{kind=link}