2016年11月5日(土)

2016年11月5日(土)日本経済新聞

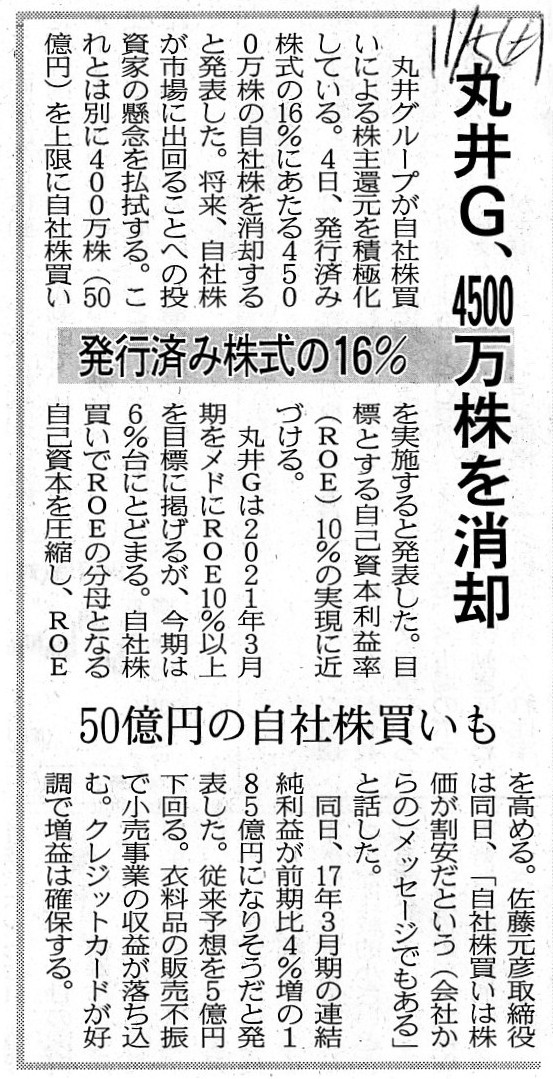

丸井G、4500万株を消却 発行済み株式の16% 50億円の自社株買いも

(記事)

自社株買いについての過去のコメント

2016年10月19日(水)

http://citizen.nobody.jp/html/201610/20161019.html

2016年10月27日(木)

http://citizen.nobody.jp/html/201610/20161027.html

【コメント】

大規模な自社株の消却が各社において予定されているようですが、「自己株式取得の財源規制」について一言だけコメントします。

自己株式取得については、原則として剰余金分配と同様の財源規制があります。

一定の自己株式の有償取得は、剰余金の分配の一類型として、剰余金の配当と同様に、

自己株式取得により株主に対して交付する金銭等の帳簿価額の総額が、取得の効力発生日における分配可能額を超えてはならない、

と会社法には定められています。

以前この点について、私は自己株式の取得に際して計算書類を作成したりはしないのだから、

そもそも「取得の効力発生日における分配可能額」は誰にも分からないのではないか、といったことを書きました。

期中に自己株式の取得をし、期末日に計算書類を作成してみたら、分配可能額はマイナスであった、

ということが起こるのではないか(本当ならば自己株式の取得は財源を鑑みればできなかったはずではないか)、と書きました。

この点はこの点でやはり問題があると思うのですが、2016年11月3日(木)の記事には、日東紡が消却する自己株式について、

>2日終値ベースで161億円に上る。

と書かれています。

自己株式の消却は自己株式の取得原価に基づきに行われますので、自己株式の消却期日の株式の時価は消却には全く関係ありません。

ただ、この記述を読んでふと思ったのは、たとえ取得の効力発生日においては十分な分配可能額があったのだとしても、

消却期日には十分な分配可能額はない可能性がある、という点です。

その場合は、自己株式の消却ができない、ということになるように思ったわけです。

そしてその場合、無理に消却すると、利益剰余金がマイナスになる、ということになるわけです。

これはこれで、自己株式の取得に際して本当に十分な分配可能額があったと言えるのか、という疑問が出てくるように思いました。

会社法上、自己株式の価額は分配可能額から控除されますので、その意味では消却しようが消却しまいが、

計算上は分配可能額がマイナスとなることには変わりありません(つまり、消却自体は財務上の影響は全くないと言える)。

自己株式の取得、すなわち、利益剰余金の社外流出は、取得期日に既に完了していることと言えば確かに完了していることです。

ただ、何と言いますか、配当の場合は利益剰余金が直接に減少するのに対し、

自己株式の取得は直接には利益剰余金が減少しない、という違いがあるわけです。

そのことが原因で、結果的に取得後に自己株式を消却しようと思っても消却できないかのような状態が生じているように思います。

会社法上、自己株式を消却した結果、利益剰余金がマイナスになるとしても、自己株式の消却を行うことはできるのかどうか。

会社法上、自己株式の価額は分配可能額から控除されますので、おそらくその場合でも、自己株式の消却はできるとは思います。

つまり、自己株式勘定があることは分配可能額計算の上で始めから考慮されていますので、

自己株式を消却した結果、利益剰余金がマイナスになることは、財務上は問題はない、という考え方になるとは思います。

○自己株式の再売却ができる法制度の場合 → 自己株式の消却はできない(自己株式は資産の部に計上する)

○自己株式の消却ができる法制度の場合 → 自己株式の再売却はできない(自己株式は取得と同時に消却する)

上の法制度は2000年以前の旧商法での考え方であると言えると思います。

下の法制度は私個人の試案になります。

端的に言えば、現行の会社法の制度では、自己株式の取り扱い方法に自由度を与え過ぎている、ということではないかと思いました。

取得後、自己株式は任意の時に処分してもよいし消却してもよい、という取り扱いに現行の会社法ではなっているわけですが、

この自由さが消却の財源に矛盾を生じさせているように思います。

つまり、自己株式を保有しているのならば、再売却は自由なのであるが、所有権を有するものが消えるという考え方はないので、

2000年以前の旧商法では、自己株式の消却という概念がなかったのではないでしょうか。

逆に、自己株式を消却するということは、会社は自己株式の所有権を持てない(会社は発行者自身だからこそ所有権を持てない)、

ということを意味するのではないかと思いますので、そうしますと、

この法制度では、自己株式を保有することはできませんし、結果当然に自己株式を再売却(処分)することもできない、

という考え方・論理立てにならないだろうかと思いました。

現行の会社法では、自己株式の保有もできるし消却もできる、ということで、

自己株式の所有権に関して矛盾を起こしている(概念的に言えば、所有権を有する対象物は消却できない)のだと思います。

株主から会社に株式の所有権が移転したと考えるのならば、会社は株式(自己株式)の所有権を持てるでしょう。

その場合は、自己株式を再売却することができます。

しかし、株式の所有権が消えるという考え方はないので、その場合は自己株式の消却はできないわけです。

逆に株主から会社に株式の所有権は移転はしないと考えるのならば、会社は株式(自己株式)の所有権を持てません。

その場合は、自己株式を保有することができません。

株主は株式の所有権を現金を対価に手放したものと考え、自己株式は取得と同時に消却することになります。

理論的には以上のように話を整理できるように思います。

悪い言い方をしますと、現行の会社法は、「いいとこ取り」をしているのだと思います。

一言で言えば、話はどちらかしかないのではないでしょうか。

自己株式は保有もできるし処分もできるし消却もできる、というのはあまりにも都合がいいわけです。

そのせいで、後日いざ自己株式を消却してみたら利益剰余金がマイナスになった、という一種の矛盾が生じるのだと思います。

2000年以前の旧商法とは正反対に、自由な自社株買いを制度上所与のことと考えるならば、

自己株式は消却のみができると整理し、保有や処分はできない、と整理するしかないように思います。

「会社は自己株式の所有権を持てるのか否か?」という観点から自己株式の取扱い方法について考えてみると、

理論上は以上のようになるのではないかと思いました。

{kind=link}