2016年10月19日(水)日本経済新聞

資金調達の場 揺らぐ役割 自社株買い最高 市場に3.6兆円「返還」

(記事)

2016年10月19日(水)日本経済新聞

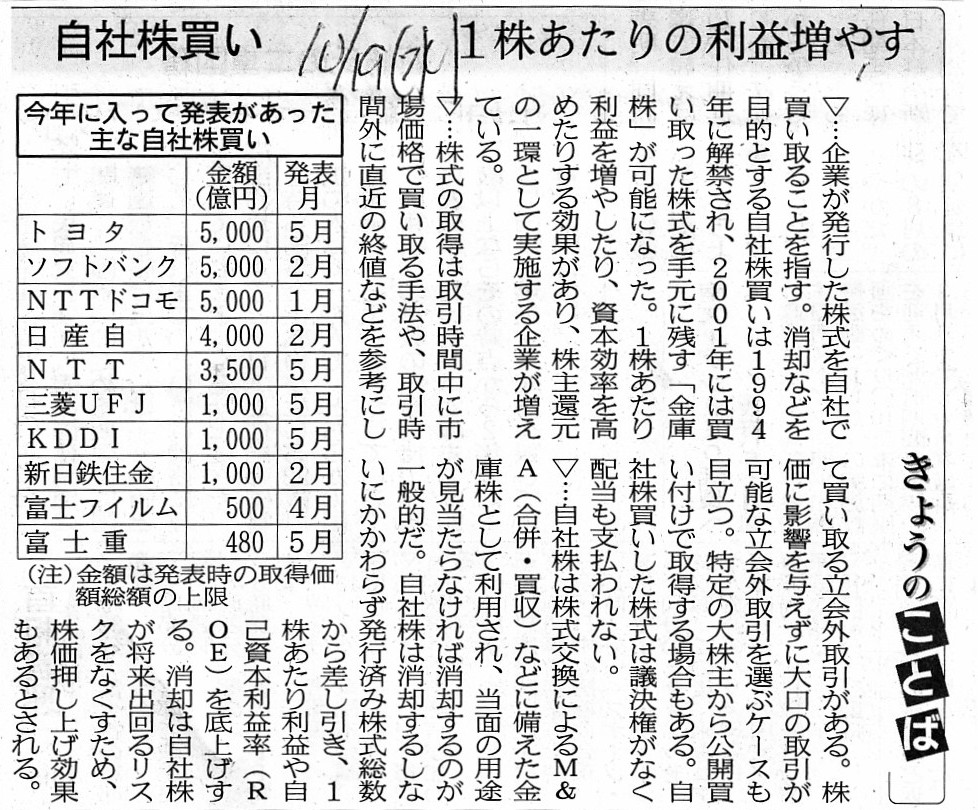

きょうのことば 自社株買い

1株あたりの利益増やす

(記事)

【コメント】

自社株買いそのものについては、特にコメントはありません。

記事を読んでいて気になった点についてだけ、一言コメントとします。

「きょうのことば」には、自社株買いの説明として、

>消却などを目的とする自社株買いは1994年に解禁され、

>2001年には買い取った株式を手元に残す「金庫株」が可能になった。

と書かれていますが、これは間違いです。

自社株買いが解禁されたのは2001年のことである、と言っていいと思います。

それ以前は、自社株買い自体が旧商法上できなかったわけです。

ただ、旧商法上、例外的に自己株式を保有することができる場合があり、

それは事実上「合併」の場合のみ、ということであったと思います。

すなわち、合併により、存続会社が消滅会社所有の存続会社株式を承継する場合は、

存続会社が自己株式を保有することになっても、旧商法上はその保有が認められたわけです。

自社株買いという形で、市場内外(公開買付も含む)において自社の株式を会社自身が購入することは、

旧商法では2001年まで禁止されていたわけですが、

「合併の結果、自社の株式を会社自身が保有するという状態」が生じることは、

旧商法に合併の規定が置かれた時から想定はされていたであろうと思います。

すなわち、旧商法に、合併の規定が置かれたことと、

一定の理由(合併のことですが)により会社が自社の株式を保有することを認める規定が

置かれたこととは、同時であったであろうと思います。

商法に従い合併を行ったら商法違反になった、では合併の規定を置いた意味がないわけですから。

もしくは、そうしないと、合併を行えるケース(当事会社2社)が非常に少なくなってしまうからです。

株式の持ち合いをしている2社が合併を行うことは十分に想定されることですから、

合併の規定と自社株保有の規定は、旧商法に同時に置かれたであろうと思います。

合併の規定が旧商法に置かれる以前は、いよいよ自社株の保有は全面的に禁止されていたわけです。

1994年に消却などを目的とする自社株買いは解禁されたと書かれていまして、先ほども書きましたようにこれは間違いだと思うのですが、

考えてみますと、2001年以前は、自己株式の消却はどのような規定であっただろうか、と思います。

本来は当時の旧商法の規定を調べてから書くべきなのですが、ここでは敢えて調べずに理論的に考えてみて、

自分なり考えを書いてみます(正確なところは、各自で当時の商法を調べて下さい)。

私が思うに、「旧商法上、2001年以前は自己株式の消却はできなかった。」だと思います。

他の言い方をすると、「旧商法に、自己株式の消却の規定自体がなかった。」、ということになると思います。

つまり、会社が保有している自己株式は、他者に売却する他なかった、ということになると思います。

その考え方(規定の理由)は、「自己株式は会社の資産である。」、という観念から来ていると思います。

会社が保有している自己株式は当然に他者に譲渡できるわけですから、自己株式は会社の資産である、という観念そのものから、

実はこの考え方が生じているのだと思います。

基本的に、保有資産を滅却するという考え方はないわけです。

会社は収益の獲得を目的に資産を取得し保有するわけですが、

保有している資産を会社が滅却するという考え方は、法理的にないように思います。

この場合の「滅却する」は英語ではどの単語が相当するのか分かりませんが、

例えば、「abandon」(捨て去る、放棄する)が私には思い付ました。

もちろん、有形の資産であれば、完全に壊してしまうなどすれば、その資産は廃棄するしかなく、

廃棄してしまえば、法人税法上は資産の帳簿価額は除却損という取り扱いにはなると思います。

しかし、それは、収益の獲得が見込めないと判断された場合に、仕方なく行うことであるわけです。

少なくとも、資産の除却が収益につながらないのだけは確か(損金になるとはいえ、要は損失が発生するだけ)であるわけです。

人が保有資産を滅却するという行為自体を観念できない、と言えばいいでしょうか。

有形の資産であれば、除却や廃棄ができるのではないか、と思ってしまうだけではないでしょうか。

無形の資産の場合も、考え方は同じではないでしょうか。

無形の資産(有価証券)は、物理的に廃棄はできないわけですが、例えば紛失や焼却することはできるわけです。

その場合も、紛失や焼却をすれば、それに沿った会計処理が行われるというだけのことであり、

無形の資産(有価証券)を滅却することはできないわけです。

他の言い方をすると、有形の資産であれ無形の資産であれ、保有資産の所有権をなくすことはできない、

という言い方ができると思います。

保有資産の所有権をなくしたければ、その資産を他者に譲渡するしかないわけです。

「保有資産の所有権はなくならない(なくすことはできない)」、という民法理上の考え方があると思うわけです。

所有権の概念からこの考えに辿り着く、と言えばいいでしょうか。

非常に抽象的・概念的な話になるわけですが、保有資産がなくなるということが、法理的にはない、と私は思うわけです。

以上のような観点から考えていきますと、自社の株式とは言え、会社が保有している資産が”消却される”という考え方はない、

というふうに思うわけです。

無理やり考えてみると、資産計上している自己株式を”消却”すれば、”自己株式消却損失”という損失が損益計算書に計上される、

という会計処理方法(法務上もその分発行済み株式総数を減少させる手続きを取ること)は考えられるわけですが、

おそらく、突然に保有している自己株式を”消却”するという考え方が法理的にない、ということではないかと思います。

何がどうなって突然保有している資産が”消却”されたのでしょうか。

自己株式を資産(所有権を有する財産)と考えると、自己株式を”消却”するという考え方が法理的にはない、と思うわけです。

法理的に言えば、所有権を有する財産は滅却させてたくても滅却させられないわけです。

法理的には、所有権を有する財産を自分からなくしたければ、他者に譲渡するしかないわけです。

私の推論が正しいならばですが、2001年以前の商法では自己株式の消却ができなかった(自己株式の消却の規定がなかった)理由は、

法理上は保有資産から所有権をなくすという考え方はないからだと思います。

「保守主義の原則」の観点から言えば、自己株式は取得し次第”自己株式消却損失”を計上して消却するべきだ、

となるわけですが、「法理的な所有権の位置付け」(所有権はなくならない)から推論を重ねてみますと、

「自己株式を消却するという考え方自体がない。」(保有資産の所有権をなくすことはできないから)、

という結論に辿り着くと思います。

そう言えば2001年以前は自己株式の消却という言葉を聞いたことはなかった気がするな、と思いましたので、

旧商法上も自己株式の消却の規定はなかったのだろうと考え、理詰めで思考を進め、その考え方の背景について書いてみました。

>自社株は消却するしないにかかわらず発行済み株式総数から差し引き、

>1株あたり利益や自己資本利益率(ROE)を底上げする。

現行の会社法の規定上、自己株式を保有しているだけでは「発行済み株式総数」は減少しません。

自己株式を消却して初めて、「発行済み株式総数」は減少します。

しかし、「1株あたり利益」を算出する上では、発行済み株式総数から自己株式数を差し引いた株式数を用います。

この理由は、自己株式には配当を受け取る権利はないからです。

自己資本利益率(ROE)を算出することに関しては、自己株式は消却してもしなくても自己資本の総額は同じですので、

自己資本利益率(ROE)はどちらにせよ同じ数値になります。

ただ、今日私が書きました議論から言えば、2001年の考え方においては、

自己株式は会社の保有資産ではなく「株主への利益還元の結果」に過ぎませんので、

自己株式を取得した時点で、発行済み株式総数は減少する、と考えるべきだと思います。

この場合、現行の規定でいう「自己株式の処分」ができないわけですが、この「自己株式の処分」は理論的には間違いです。

なぜなら、自己株式が保有資産であるなら他者への譲渡になりますし、自己株式が保有資産でないならば、当然譲渡はできず、

増資をするのなら新株式の発行という形しかない(そう整理するのが理論的に一番整合性がある)、と思うからです。

{kind=link}

{kind=link}