2016年10月12日(水)

【コメント】

本日10月12日は、かのクリストファー・コロンバスが1492年にアメリカ大陸を発見した日である、とのことです。

コロンブスは、マルコ・ポーロが著した「東方見聞録」を1冊所有しており、アジア方向への航海の際に役立てたそうです。

ところで、世の中には、人々の初婚とその離婚の経緯を記した書物があるそうです。

その書物の名は、「とほほ見聞録」といいます。

民明書房から出版されています。

短い初婚生活を終えた後、人々は「最初の結婚が一番良かった。」と言いながら残りの人生を歩むのだ、

とその本には記されているそうです。

人生はしばしば旅に例えられますが、世の人々にとって、短い初婚後の長い長い人生はまさに「後悔」なのでしょう。

結婚は誰にとっても成り立たない制度だと私は思います。

私であれば結婚が成り立つというわけでは全くありません。

私にとっても結婚は無理なのです。

私にとっても結婚は無理なので、私は始めから結婚をしないと決めたのです。

The only path for a person to be happy with his life is not to marry

anyone.

幸せな人生を歩む唯一の道は、誰とも結婚しないことである。

The first thing which you must notice for youeself in your life is

the

fact that a marriage will never endure for anyone.

I happened to be fortunate

to notice this fact when I was 3 years old.

人生の中で一番最初に自分で気が付かなければならないことは、

結婚というのは誰にとっても絶対に成り立たないものであるという事実である。

ちなみに、幸運なことに私は3歳の時にこの事実に気付きました。

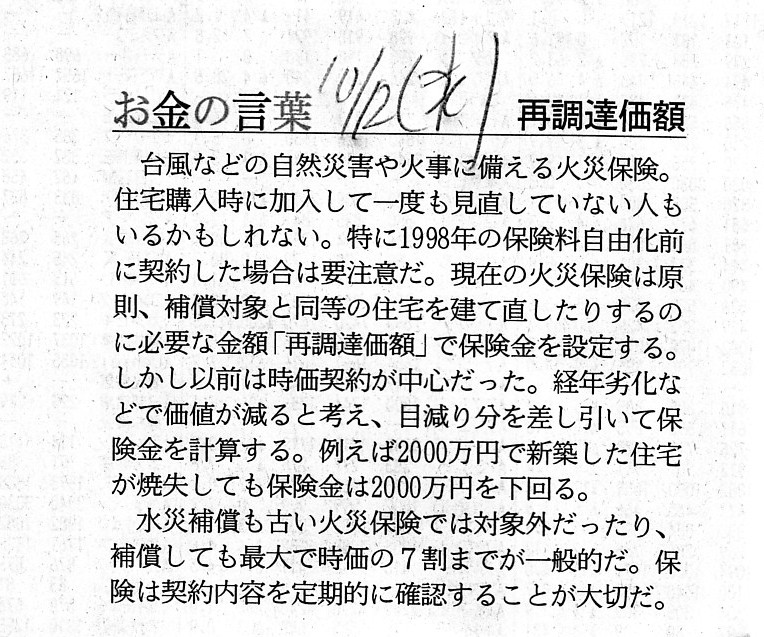

2016年10月12日(水)日本経済新聞

お金の言葉

再調達価額

(記事)

2016年9月24日(土)日本経済新聞

特殊東海4~9月 純利益76%増

(記事)

2016年9月23日

特種東海製紙株式会社

特別利益(受取保険金)の計上及び第2四半期業績予想の修正に関するお知らせ

ttps://www.tt-paper.co.jp/pdf/2016/09/20160923_kessan.pdf

今日の論点とは全く関係ありませんが、特種東海製紙株式会社のウェブサイトにはこんなプレスリリースもありました↓

2016年9月28日

特種東海製紙株式会社

株式併合および単元株式数の変更に伴う株主優待について

ttps://www.tt-paper.co.jp/pdf/2016/09/20160928_kaiji1.pdf

①被保険者が受け取る受取保険金は法人税法上益金なのか否か?

②被保険者が支払う支払保険料は法人税法上損金なのか否か?

③保険会社が受け取る保険料は法人税法上益金なのか否か?

④保険会社が支払う保険金は法人税法上損金なのか否か?

このように書きますと、論点自体は明快なのですが、

理詰めで考えていくと、実務上は様々な取り扱いが考えられるのではないか、と思いました。

現行の法人税法の定めについては今日は触れませんが、法理的な観点から保険について一言だけ書きます。

保険とは言いますが、「ある事象が生じたことを起因とする寄付金の支払い」という見方もできるのではないか、と思います。

それを、保険業に関する法律で保険というものを公的に定義すると、保険会社が支払った保険金は営業上の費用(損金)である、

という解釈が可能になる(法人税法上もその定義に沿った取り扱いがなされる)、ということではないかと思います。

保険は寄付金に過ぎないのであれば、保険料・保険金についての金銭の授受は全て寄付金の授受と同じ取り扱いなるわけです。

しかし、社会的な意味合いもあって、保険に市民権を持たせるために、

法人税法上は寄付金とは異なった取り扱いがなされている(保険も立派な商取引である、と)のだろうと思います。

保険料・保険金についての金銭の授受の法人税法上の取り扱いについては、

保険を商取引と定義すれば、その定義と整合性のある取り扱いというのは自ずと導き出されるとは思います。

保険と商取引と定義し、保険について法理的に考えると、それぞれの答えは、①→益金、②→損金、③→益金、④→損金、

となろうかと思います。

ただ、今日の日本経済新聞の記事を見て、やはり保険ではこれが大切な概念だなと思ったのは、「再調達価額」という考え方です。

記事を引用します。

>火災保険は原則、補償対象と同等の住宅を建て直したりするのに必要な金額「再調達価額」で保険金を設定する。

一言で言えば、被保険者は火災が起こった時、補償対象と同等の住宅を建て直したいからこそ、火災保険に入るわけです。

そうしますと、受け取った受取保険金に法人税が課されてしまいますと、手元に残る現金は法人税分減少するわけですから、

被保険者は受け取った保険金だけでは同等の住宅を建て直すことができない、ということになってしまうわけです。

すると、「火災保険に入るそもそもの目的」を鑑みると、理論的には被保険者が受け取る受取保険金は非課税でなければならない、

ということになるな、と思ったわけです。

例えば、金銭(保険金)ではなく、現物による補償が行われるとしましょう(保険会社が同等の住宅を新規に建て直してくれる)。

このような補償方法でも、被保険者にとって「火災保険に入るそもそもの目的」は果たせるわけです。

確かに、火災による建物の消失(建物消失損失)が法人税法上損金になるのなら、受取保険金が益金になっても、

結局トータルでは法人税の影響は全くない(手元に残る現金は法人税分減少しないのでそのまま立て直すことができる)わけですが、

建物消失損失が税法上損金でないと考えてみると、受取保険金が益金なのは理論的にはおかしいことになる、と思いました。

火災保険では、「再調達価額」を被保険者の手元に現金として残さないといけないので、この点について少し書いてみました。

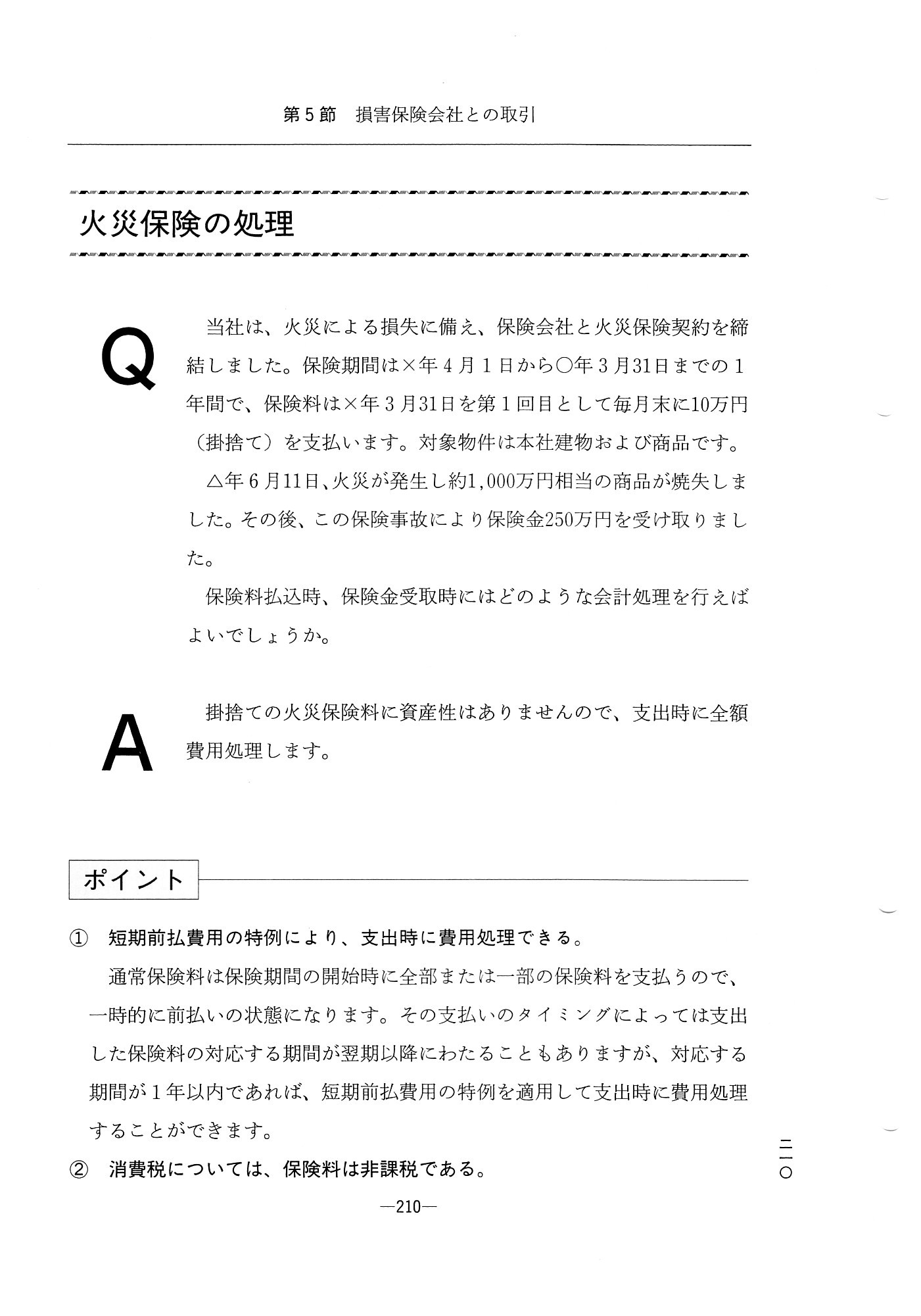

「取引別 仕訳ガイドブック」 会計処理研究会 編集 (新日本法規出版)

第1章 金融機関等との取引

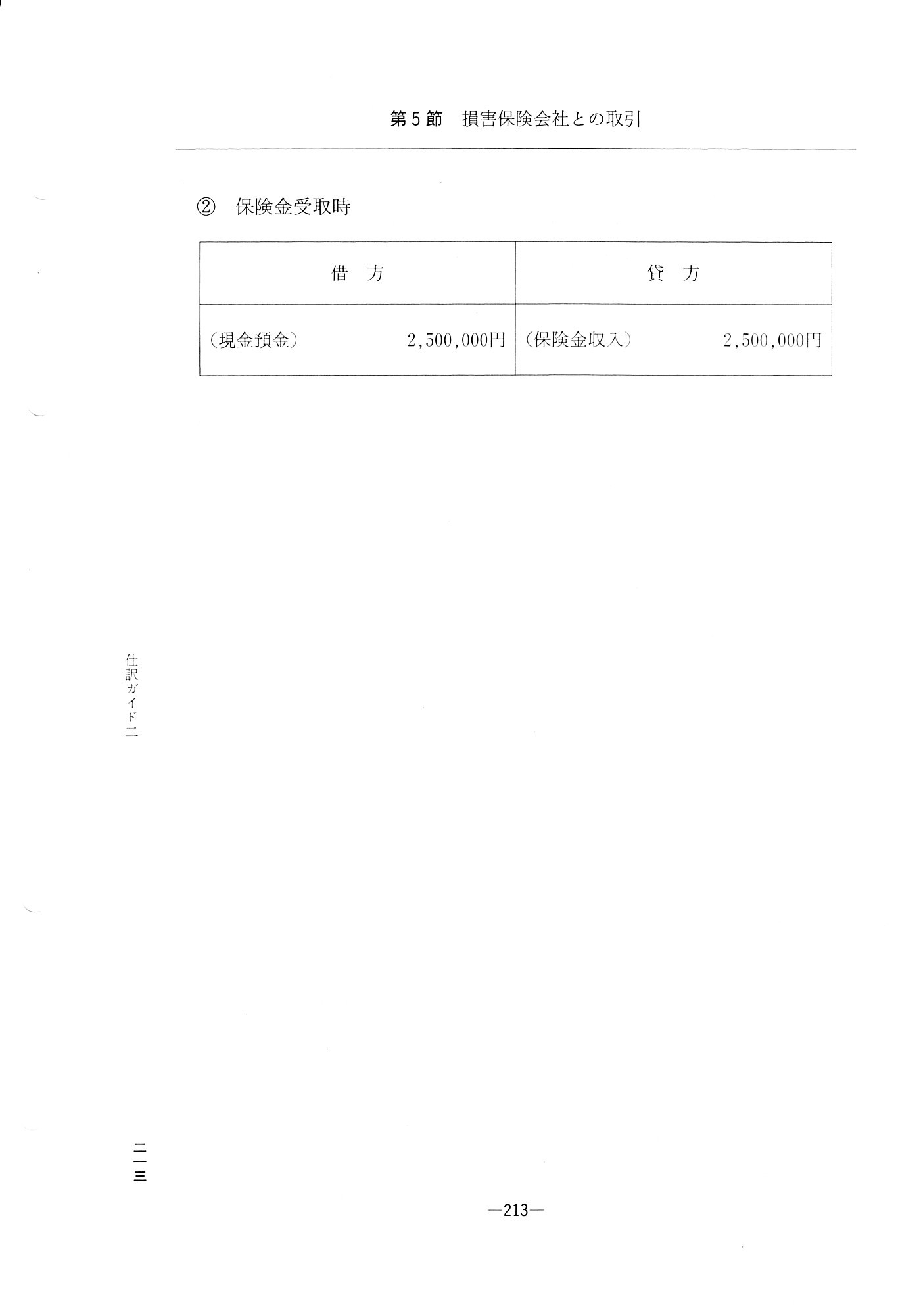

第5節 損害保険会社との取引

火災保険の処理

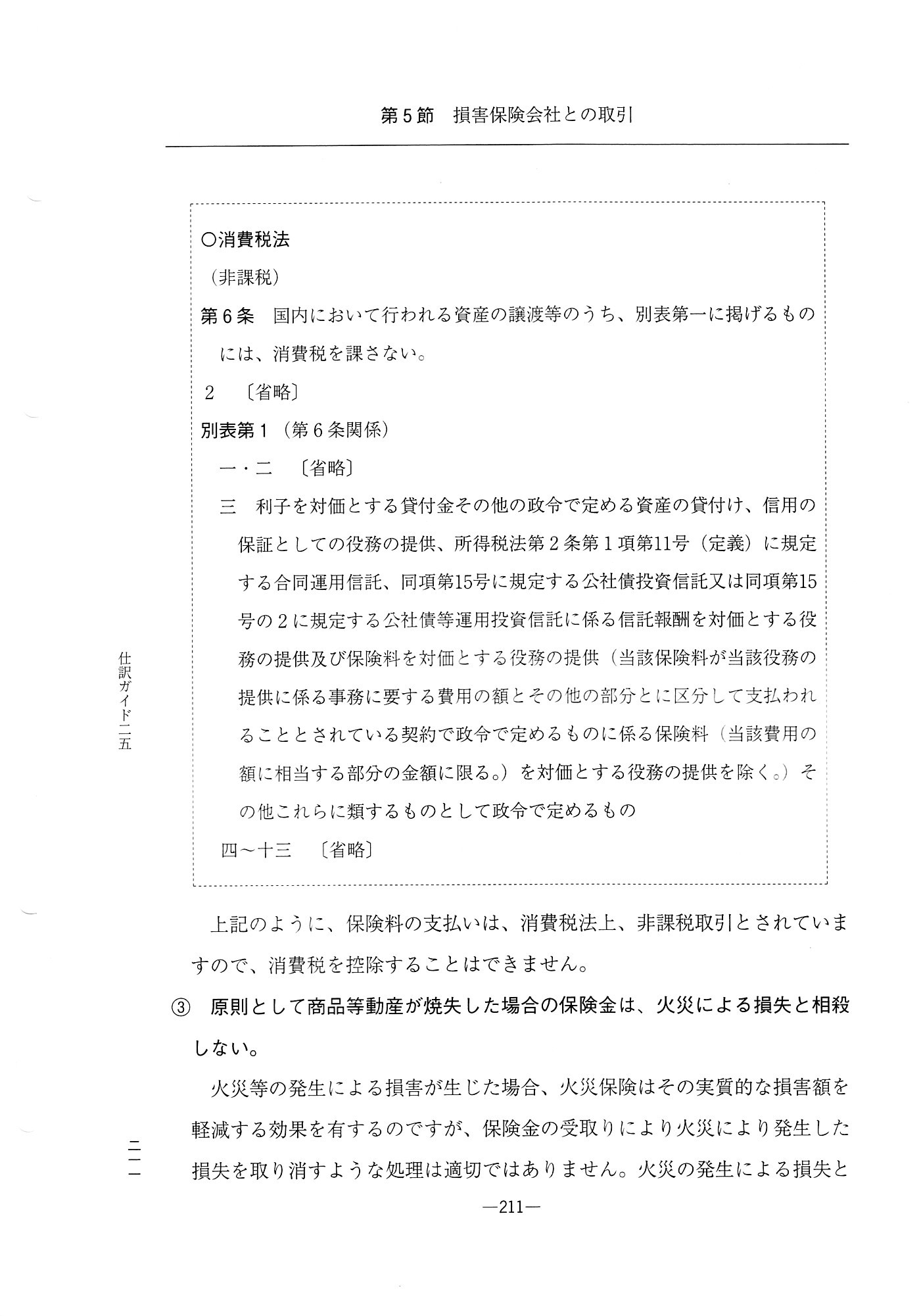

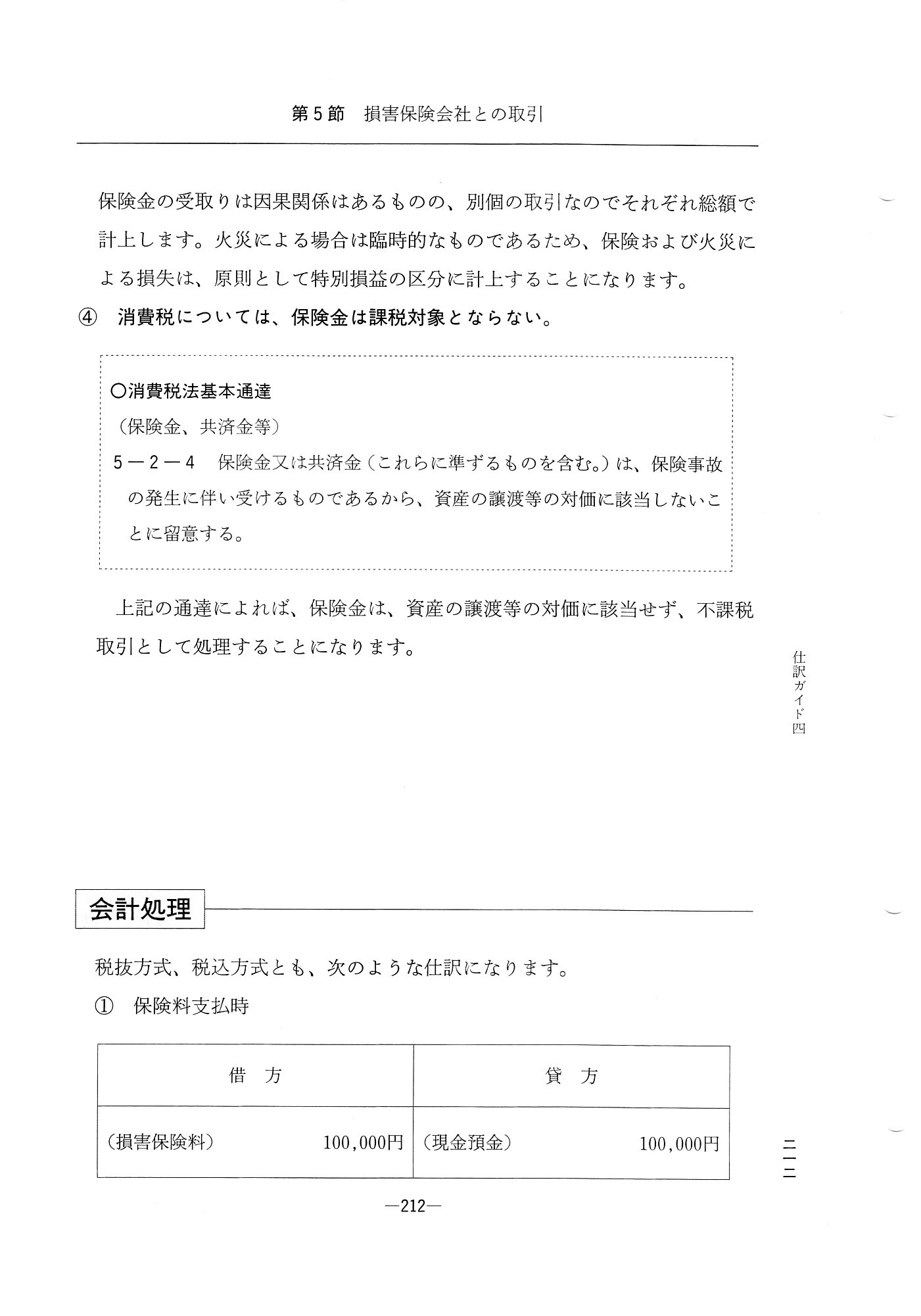

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

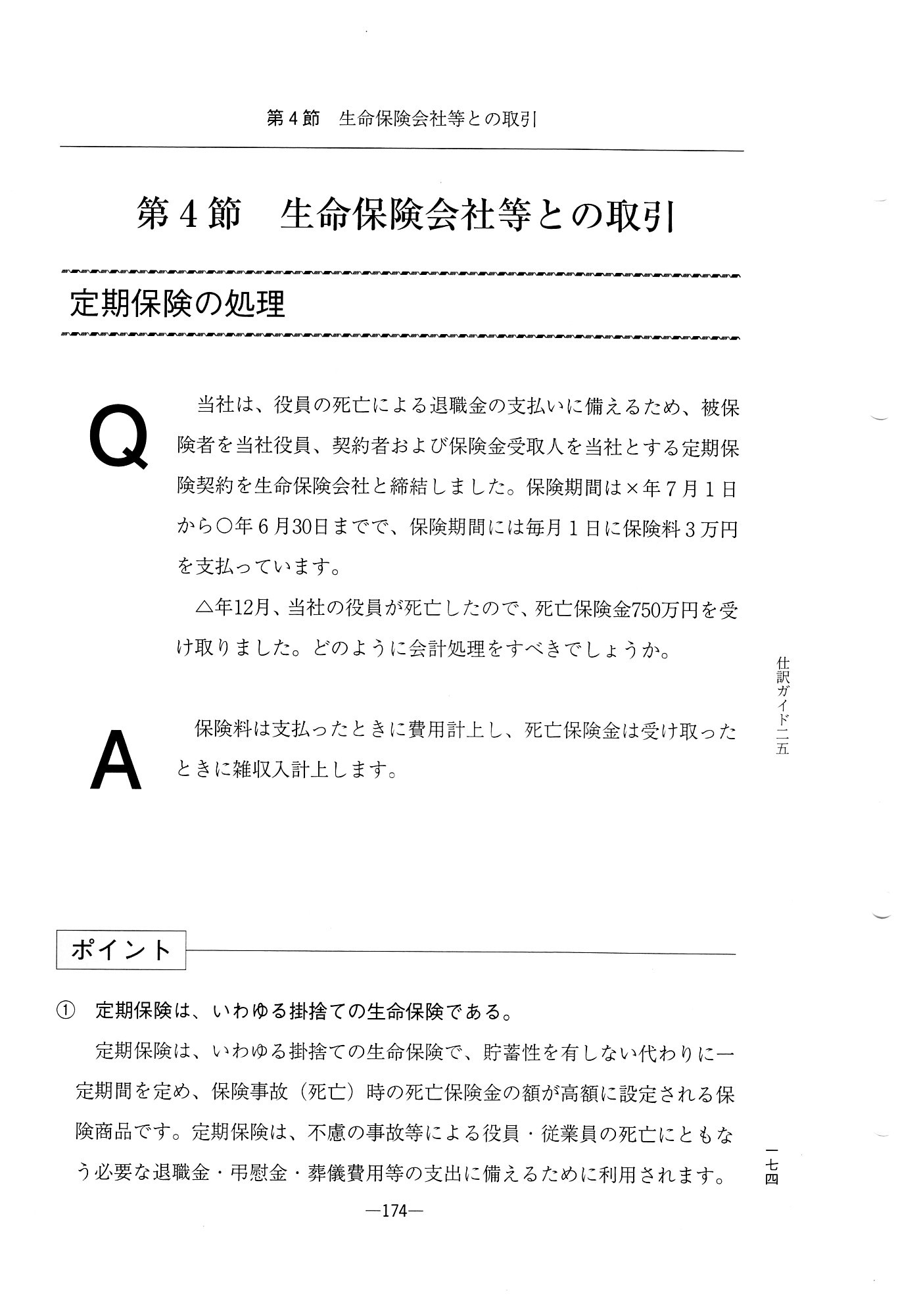

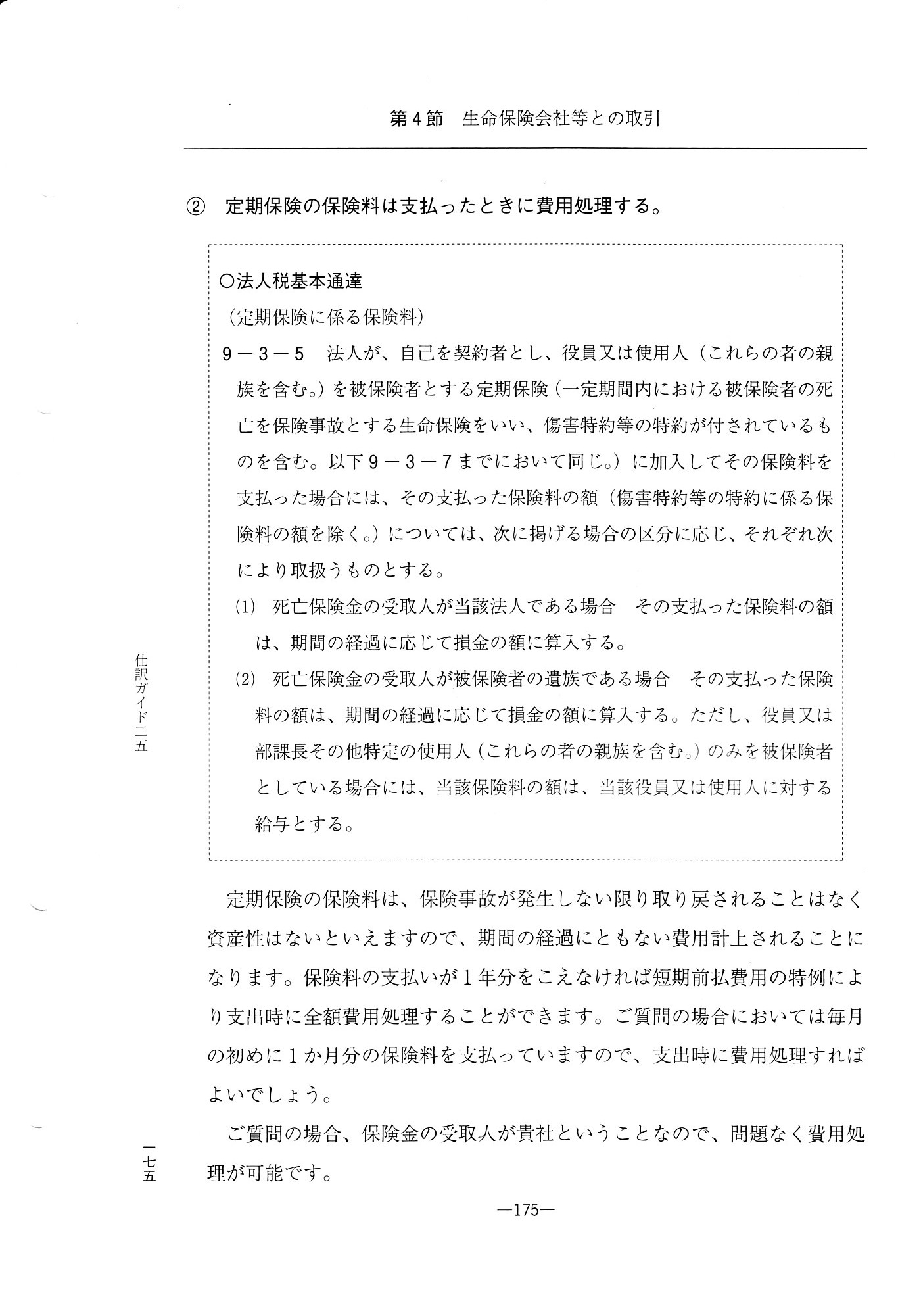

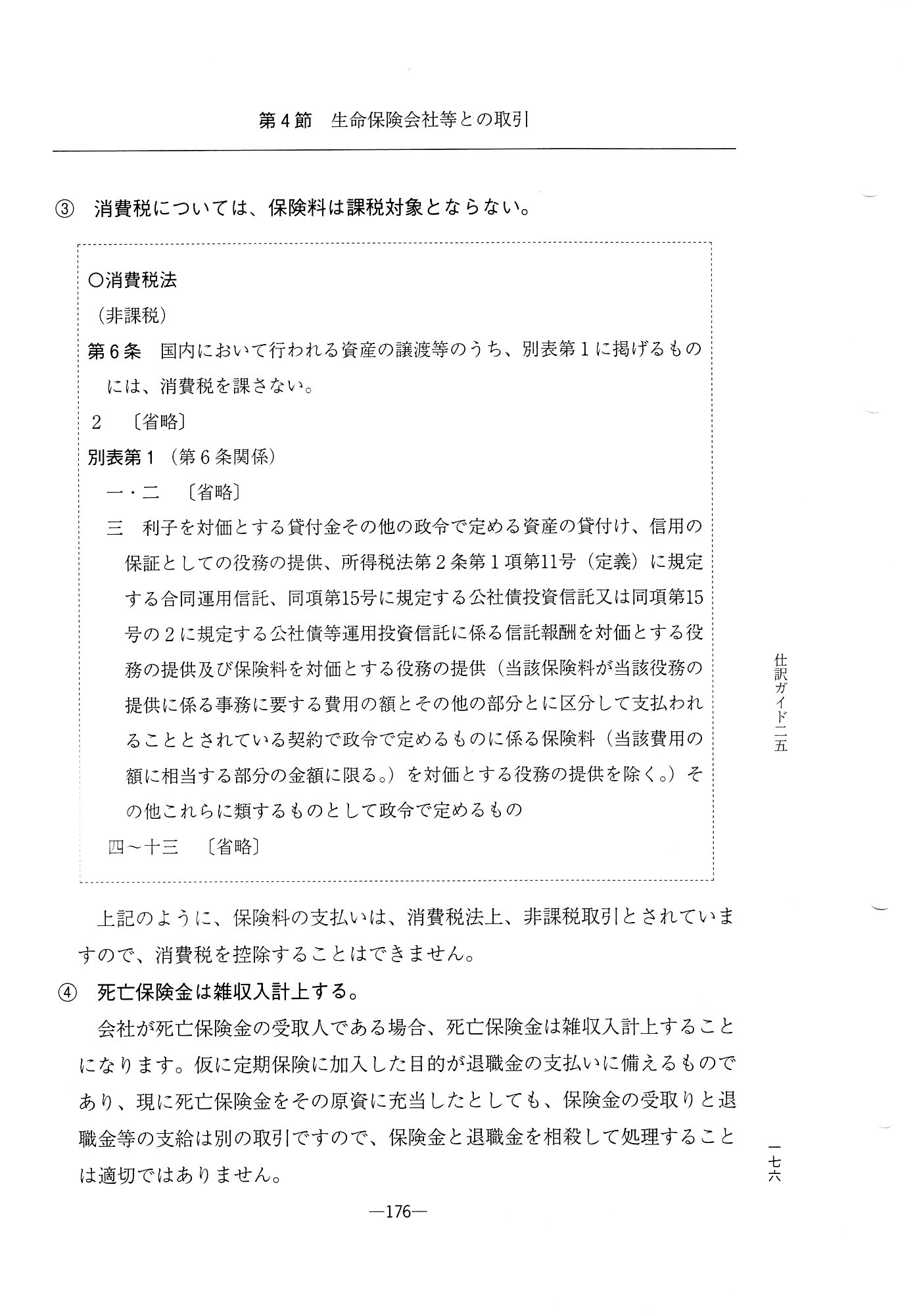

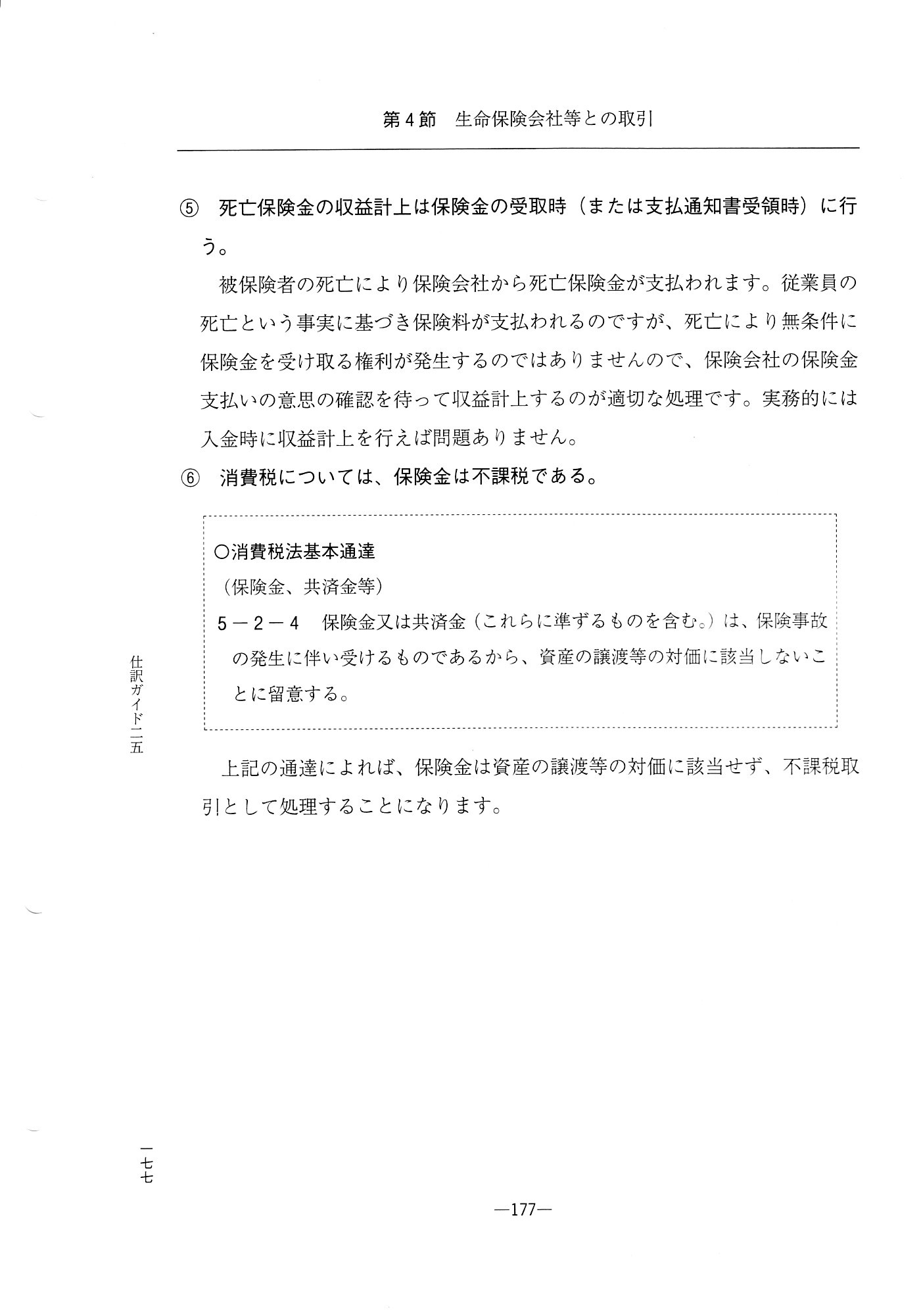

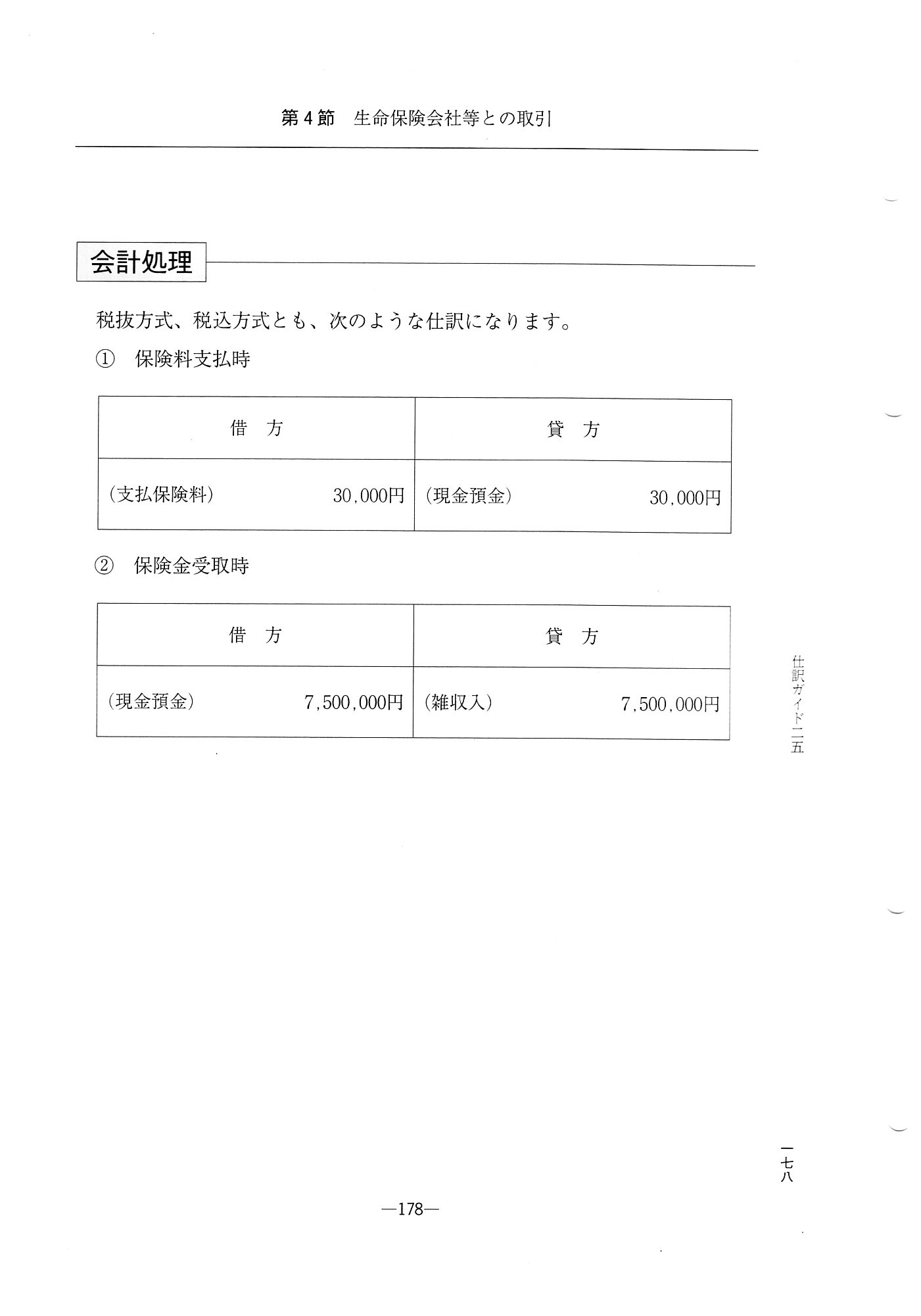

第4節 生命保険会社等との取引

定期保険の処理

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

第8章 経費の支払いに関する取引

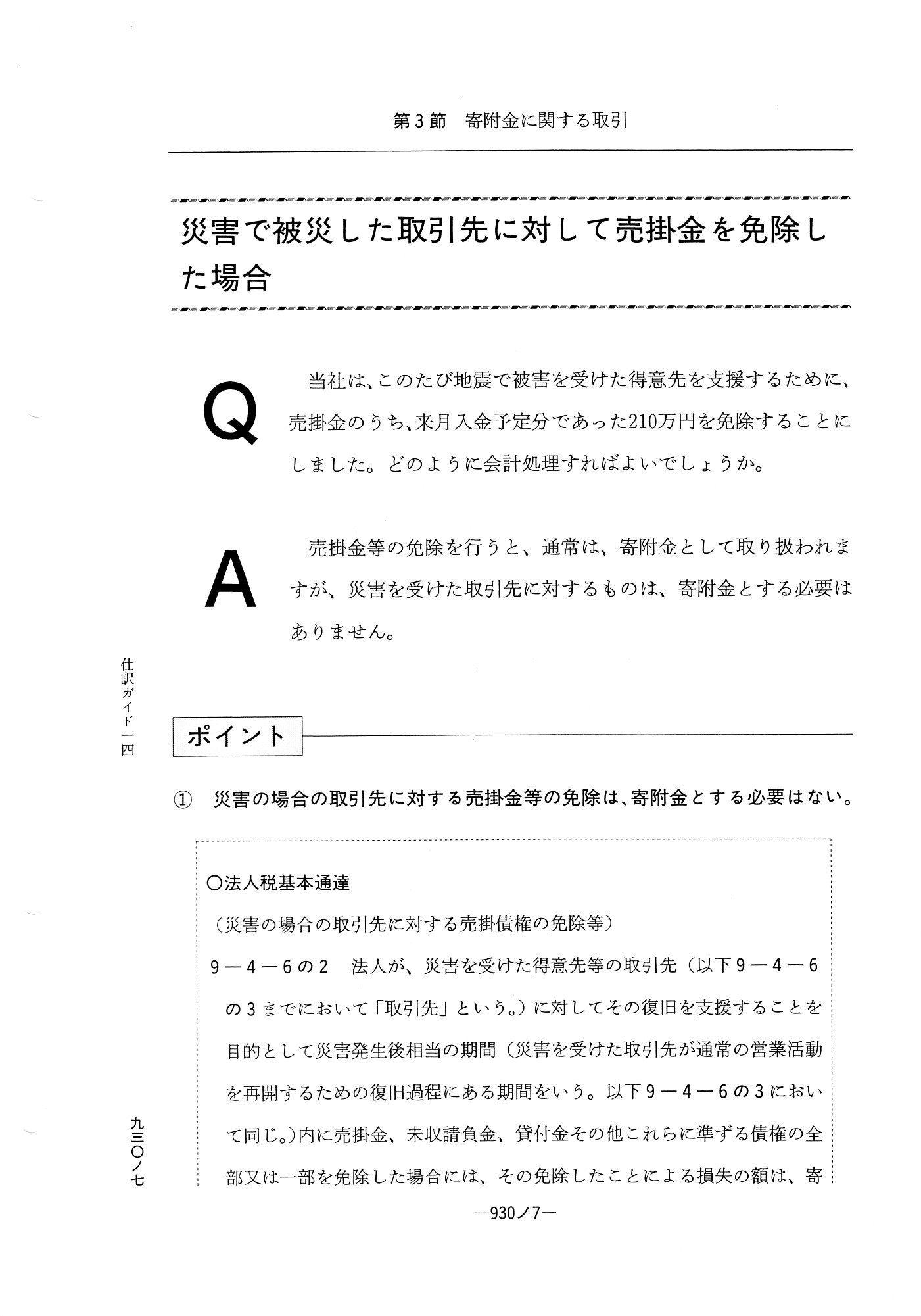

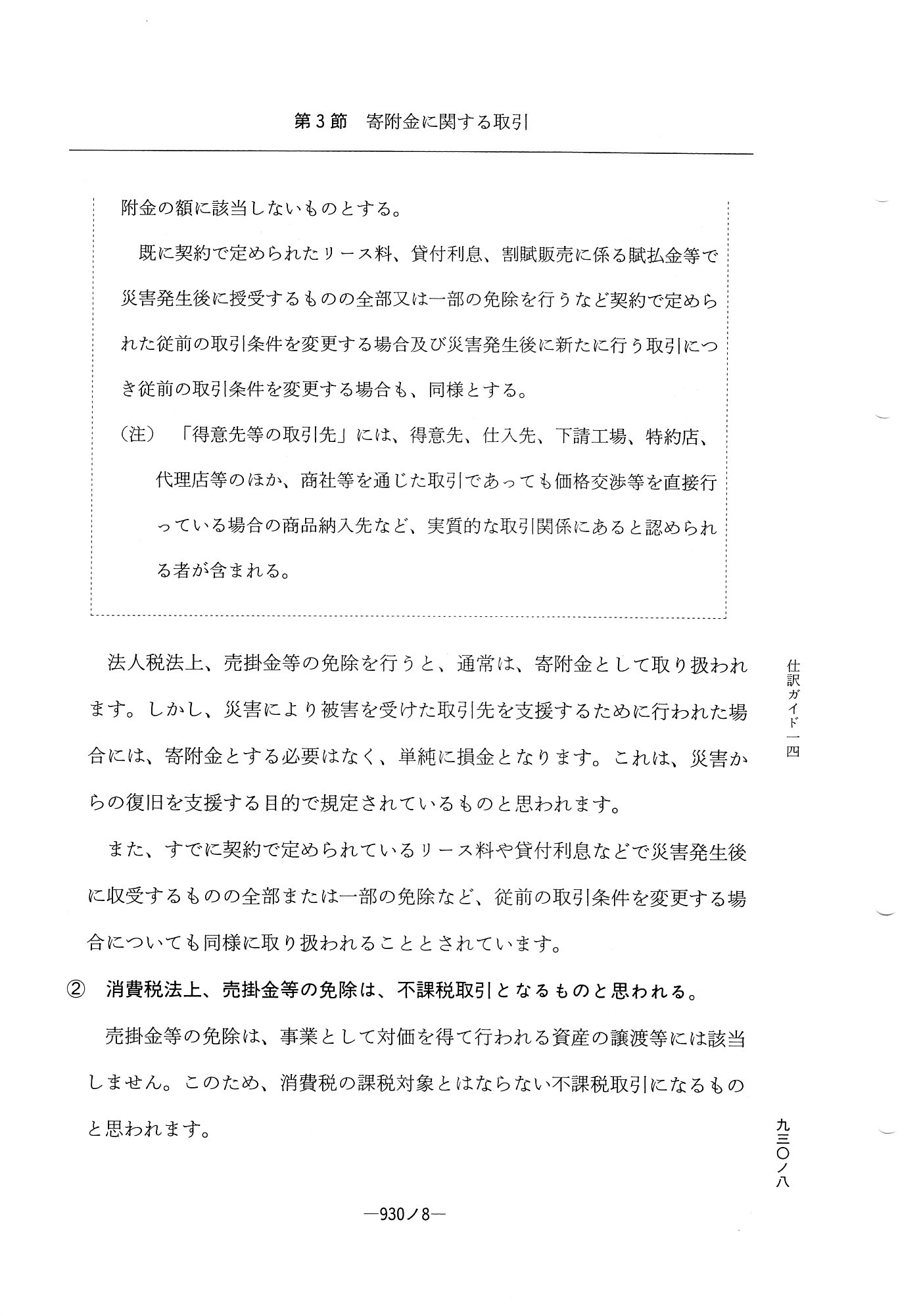

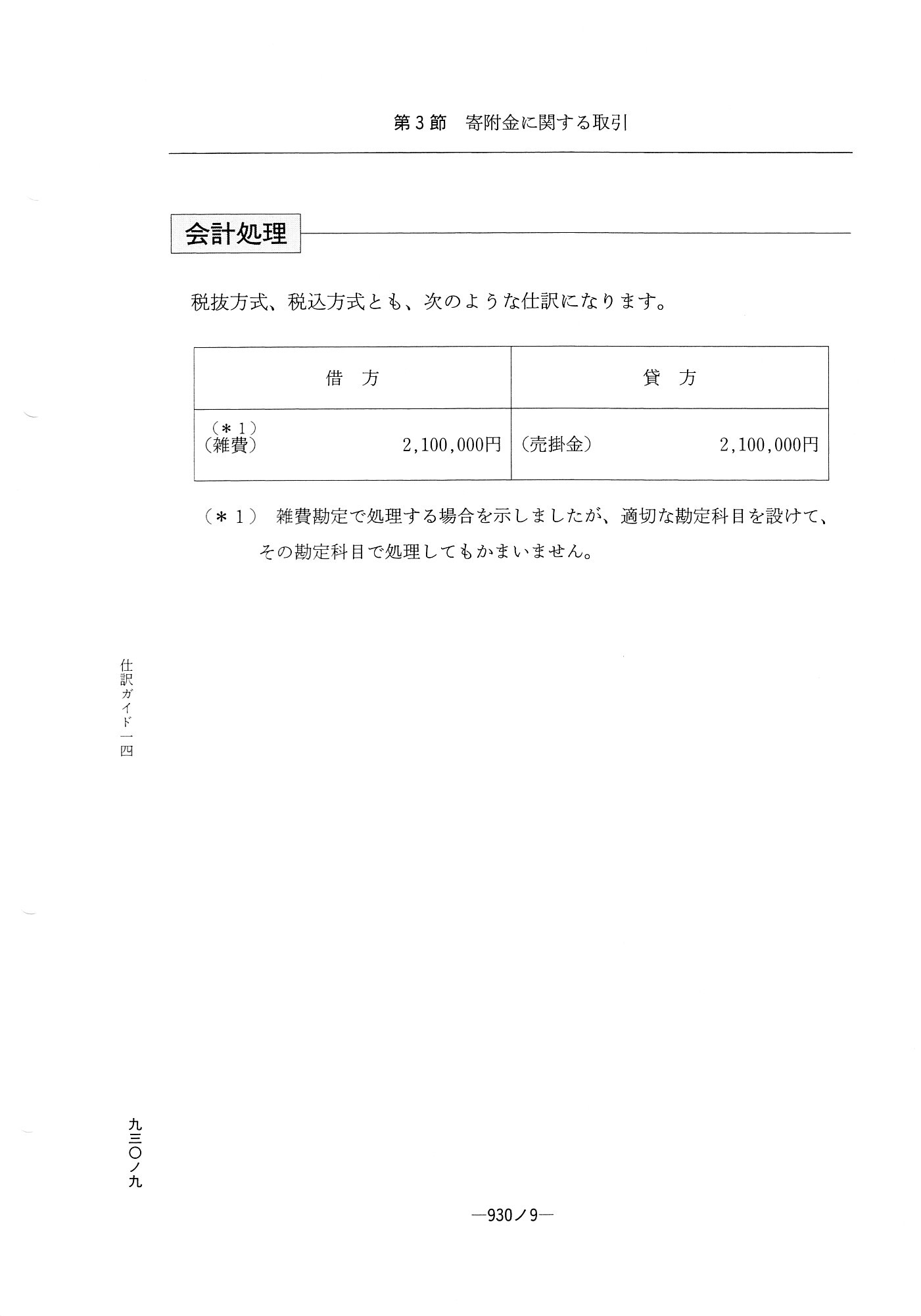

第3節 寄付金に関する取引

災害で被災した取引先に対して売掛金を免除した場合

「スキャン1」

「スキャン2」

「スキャン3」

第2章 税金や社会保険料に関する取引

第1節 国税に関する取引

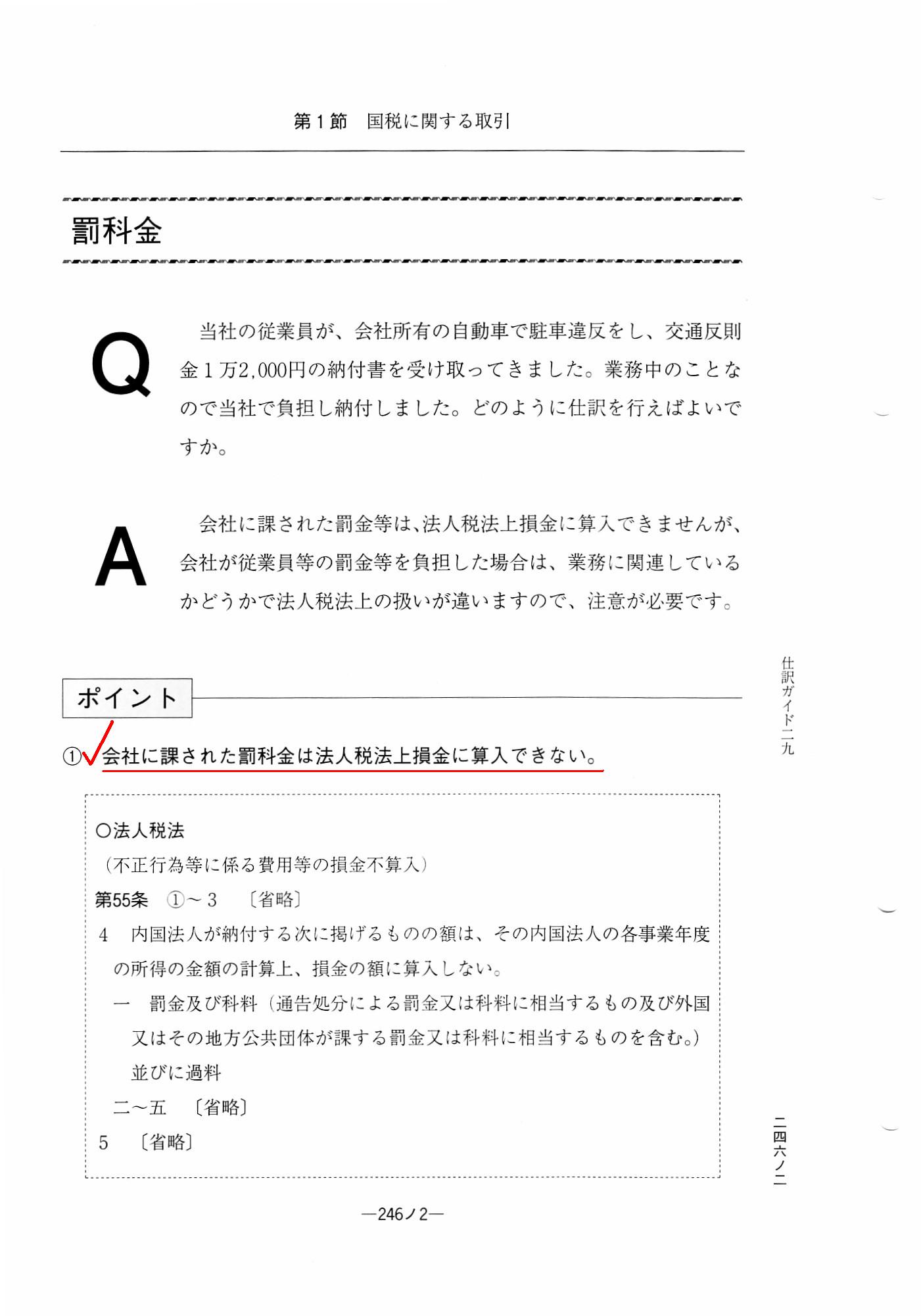

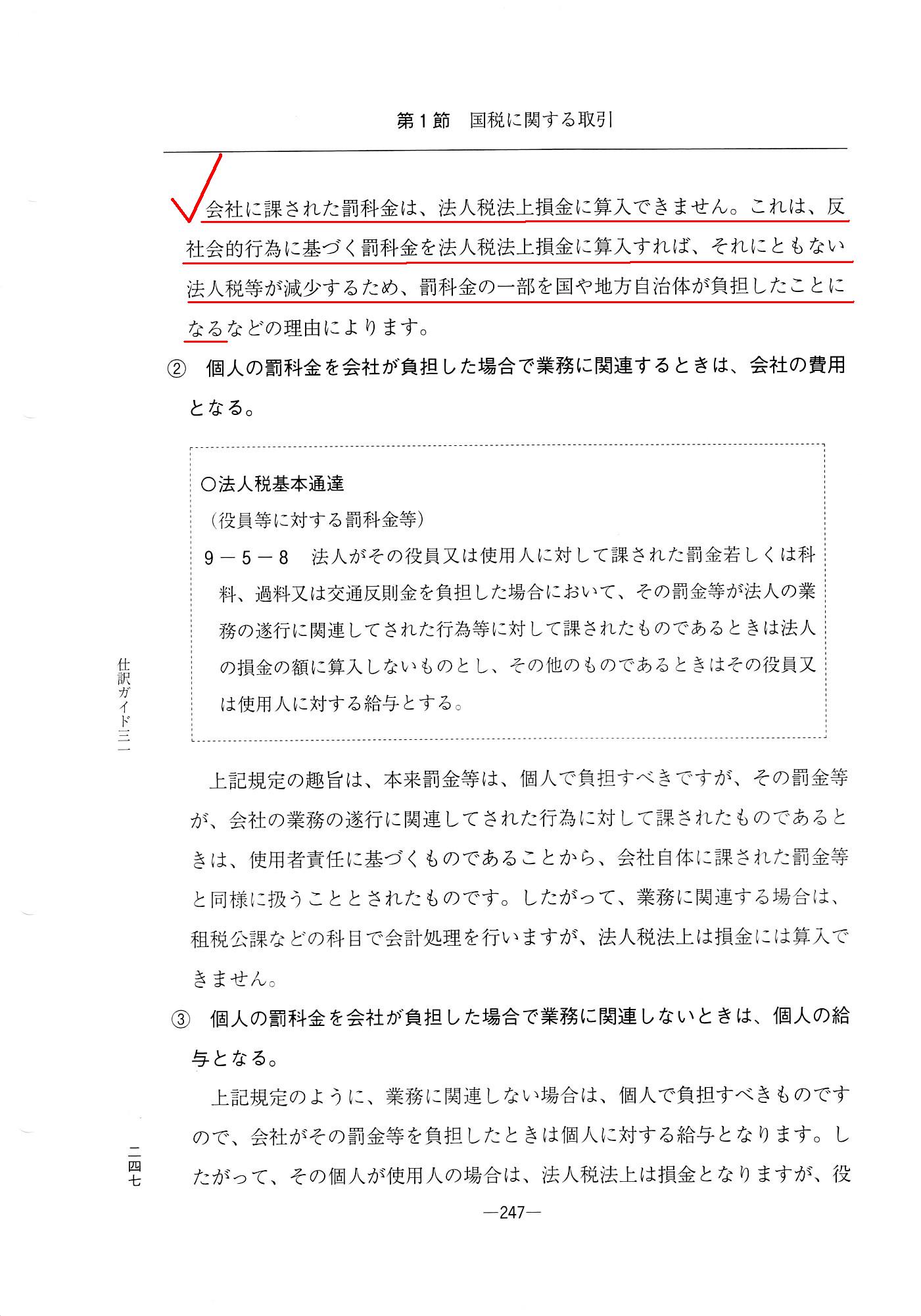

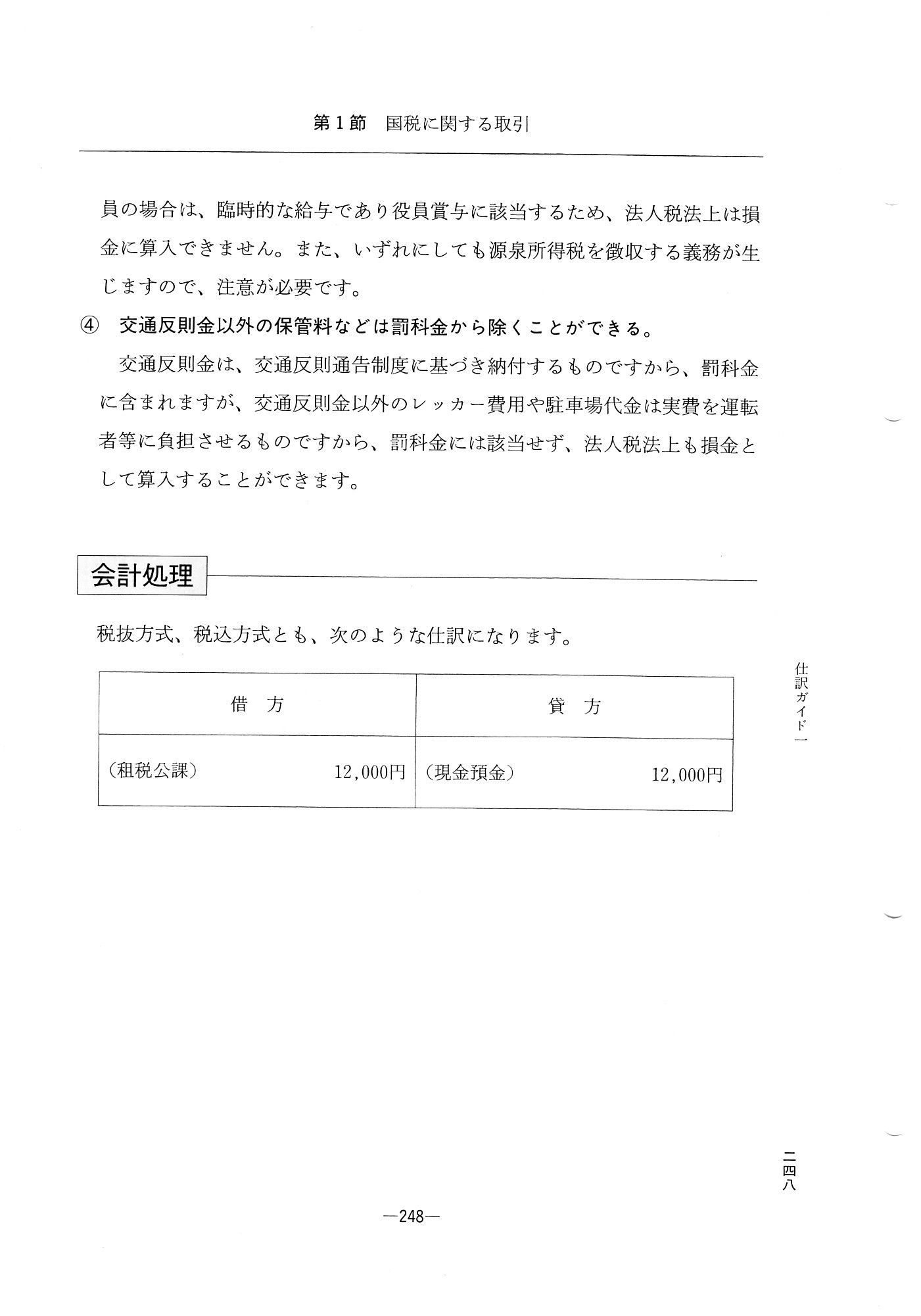

罰科金

災害で被災した取引先に対して売掛金を免除した場合

「スキャン1」

「スキャン2」

「スキャン3」

The borderline may be an offical judegement.

寄付金か寄付金ではないかの線引きは、国の判断になるのかもしれません。

The reason why a penalty is not deductible is that, if

so,

consequently a country gets burdened with a part of the penalty because

the corporation tax is reduced1.jpg

罰科金は、法人税法上損金に算入できません。

これは、罰科金を法人税法上損金に算入すれば、それにともない法人税が減少するため、

罰科金の一部を国が負担したことになるという理由によります。

An insuree makes a fire insurance contract in order to re-purchase an

object of the insurance.

保険契約者は、保険の対象となっている目的物を再び購入するために火災保険に入るのです。

From a standpoint of an insuree, an insurance received should be a

non-taxable income in some case.

被保険者の立場から言えば、受取保険金はある場面においては益金算入されない所得であるべきなのです。

In case compensation in kind is made, is the compensation received a

taxable income?

現物による賠償が行われたとして、受け取った代償物は税務上課税所得となるでしょうか。

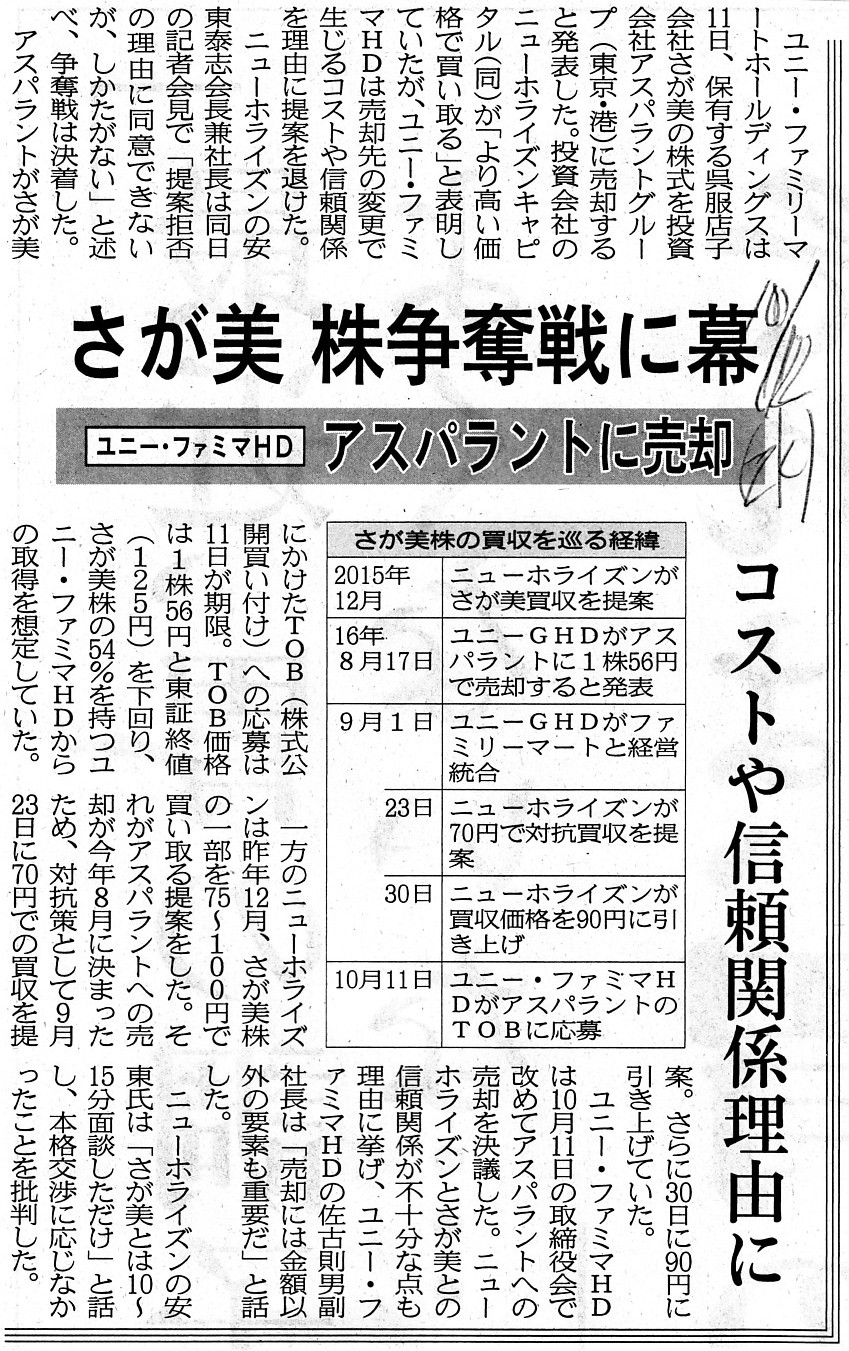

2016年10月12日(水)日本経済新聞

さが美 株争奪戦に幕 ユニー・ファミマHD アスパラントに売却 コストや信頼関係理由に

(記事)

ユニファミマ、さが美株を予定通り売却 別の買収提案に応じず

ユニー・ファミリーマートホールディングス(HD)は11日、旧ユニー傘下の呉服専門店、さが美の売却をめぐり、

独立系ファンドのアスパラントグループ(東京・港)のTOB(株式公開買い付け)に応募したと発表した。

両社は8月にさが美の売却で合意していたが、9月下旬に別の投資ファンド、ニューホライズンキャピタル(東京・港)が

さが美に買収を提案。ユニー・ファミマHDの出方が注目を集めていた。

「ニューホライズン側はさが美の経営陣との信頼関係を構築できていない」。

11日にユニー・ファミマHD本社(東京・豊島)で会見した佐古則男副社長はアスパラントへの売却を決めた理由をこう説明した。

アスパラントが実施していたTOBの1株あたりの買い付け価格は56円。一方、ニューホライズンは90円としていた。

買収額ではニューホライズンが上回るが、「信頼関係がない中で売却しても、(さが美の)企業価値を向上できるか疑問だ」として、

同日開催の取締役会などで「総合的に判断して結論に至った」という。

アスパラントが実施するTOBの応募期間は11日までだった。

さが美株の53.9%保有するユニー・ファミマHD以外の株主が応募しないよう、

買収額はTOBの実施発表前の3割程度低い水準に設定されていた。

一方、ニューホライズンは現時点では関東財務局にTOBの届出をしていない。

ニューホライズンは9日付でその理由を「被買収会社の賛同を前提とする友好的TOBを提案している」ためと説明。

さが美の経営陣の賛同が得られれば届け出るとしていた。

これに対し、ユニー・ファミマ側は11日、「さが美の賛同表明がなくてもTOBは実施できるはず」と反論。

「(買い付け条件などが)確定できない中で交渉をすると、債権譲渡などを含むアスパラント側との契約の障害になり、

我々に賠償責任が発生しかねない」(佐古副社長)と判断したという。

(日本経済新聞 2016/10/11

16:50)

ttp://www.nikkei.com/article/DGXLASDZ11HKM_R11C16A0000000/

2016年10月11日

ユニー・ファミリーマートホールディングス株式会社

株式会社さが美に対する公開買付けに関するお知らせ

ttp://www.fu-hd.com/company/news_release/fuhd/1011_3familymartUNY_2.pdf

2016年10月12日

ユニー・ファミリーマートホールディングス株式会社

子会社の異動を伴う子会社株式の公開買付け応募の結果に関するお知らせ

ttp://www.fu-hd.com/company/news_release/fuhd/1012ir.pdf

2016年10月12日

株式会社さが美

AG2号投資事業有限責任組合による当社株式に対する公開買付けの結果

並びに親会社及び主要株主である筆頭株主の異動に関するお知らせ

ttp://www.sgm.co.jp/file.jsp?id=7181

2016年10月12日

アスパラントグループ株式会社

AG2号投資事業有限責任組合による株式会社さが美に対する公開買付けの終了に関するお知らせ

ttp://www.aspirantgroup.jp/wp-content/uploads/de2a2c32b430a2049163891b4e43a68e.pdf

2016年10月11日

ユニー・ファミリーマートホールディングス株式会社

業績予想の修正に関するお知らせ

ttp://www.fu-hd.com/company/news_release/fuhd/1011_1familymartUNY.pdf

株式会社さが美についての過去の主なコメント

2016年9月26日(月)

http://citizen.nobody.jp/html/201609/20160926.html

2016年10月6日(木)

http://citizen.nobody.jp/html/201610/20161006.html

【コメント】

アスパラントグループが実施していた株式会社さが美株式に対する公開買付が、昨日2016年10月11日(火)に終了・成立したようです。

別のファンドからもより高い価格による買収提案があったものの、ユニー・ファミリーマートホールディングス株式会社は、

当初の予定通り、アスパラントグループが実施する公開買付に応募した、とのことです。

ユニー・ファミリーマートホールディングス株式会社は、所有している株式会社さが美株式21,994,126株の全てを、

1株あたり56円で譲渡した(譲渡価額1,231百万円)、ということになります。、

ニューホライズンからは1株90円での買収提案があったわけですが、

結論だけ言えば、ユニー・ファミリーマートホールディングス株式会社はその買収提案には応じなかった、ということになります。

その理由については、紹介している2つの記事にも記載があります。

一言で言えば、売却先の変更で生じるコストや信頼関係が理由、と書かれています。

ユニー・ファミリーマートホールディングス株式会社は、

ニューホライズンとさが美との信頼関係が不十分である、という理由を挙げています。

そのように考えた背景として、

>「売却には金額以外の要素も重要だ」

と、ユニー・ファミリーマートホールディングス株式会社の副社長は記者会見で語ったとのことです。

ただ、私としましては、商取引という観点から言えば、

やはりユニー・ファミリーマートホールディングス株式会社の判断は間違いだった、と思います。

公開買付の終了日である昨日2016年10月11日(火)にユニー・ファミリーマートホールディングス株式会社は

「業績予想の修正に関するお知らせ」を発表しているのですが、

「業績予想の修正に関するお知らせ」の中では、株式会社さが美株式売却損益については全く触れられていません。

株式会社さが美株式の取得原価がいくらだったのかにより、売却益か売却損かが決まるわけなのですが、

仮に、株式会社さが美株式の取得原価が1株「60円」だったとしましょう。

すると、アスパラントグループの公開買付に応募していれば、株式会社さが美株式売却損が計上され、

ニューホライズンの公開買付に応募すれば、株式会社さが美株式売却益が計上される、という状態であったわけです。

他の言い方をすれば、ユニー・ファミリーマートホールディングス株式会社は、

資産売却により売却益を得られる機会があったにも関わらず、低い価格による売却に応じ売却損を被った、

ということになります。

株式会社さが美に対する貸付債権を16億円放棄するという点も経営上はおかしいなと思うわけですが、

ユニー・ファミリーマートホールディングス株式会社はやはり、

できるだけ高い金額で株式会社さが美株式を売却することを第一に考えなければならないわけです。

信頼関係だ何だというと聞こえはいいのですが、では貸付債権放棄損失16億円が信頼関係で取り戻せるでしょうか。

経営陣は株主から委任を受けたお金を事業で用いているわけです。

商取引という観点から言えば、やはり、売却には金額という要素のみが重要だ、と考えなければならないのです。

ユニー・ファミリーマートホールディングス株式会社は、「株式会社さが美に対する公開買付けに関するお知らせ」の中で、

>現在ニューホライズンキャピタル株式会社又はその関係者による公開買付けが現に開始されておらず

>近い将来にこれが開始されるとの見込みもない

ということをアスパラントグループの公開買付に応募した理由として挙げていますが、

現行の金融商品取引法では「公表」を情報到達の判断基準としていますので、この場合はやはり、

ユニー・ファミリーマートホールディングス株式会社が同意しさえすれば

ニューホライズンキャピタル株式会社は即座に公開買付を開始すことが確定している、と判断しなければならないと思います。

逆から言えば、公開買付を実施する気もないのに買収提案を「公表」することは、

現行の金融商品取引法では「風説の流布」ということで罰せられる、ということになると思います。

要するに、法理的には「公開買付届出書の提出」を行ったか否かが後に引けるか引けないかの唯一の線引きであるわけですが、

現行の金融商品取引法上は「公表」を行ったか否かが後に引けるか引けないかの線引きになるわけです。

「これはここだけの話なので絶対に他言はしないでいただきたいのですが、弊社は近い将来に公開買付を実施する計画なのです。

対象者株式に対する公開買付価格は弊社では『90円』です。」

とだけ密室で聞いて、その話を鵜呑みにして、結局公開買付は実施されなかったとします(その話は始めから確信犯的に嘘だった)。

この場合、その話を信頼することは聞いた方の自己責任ということになりますし、また、

その話をした方も現行の金融商品取引法上は「風説の流布」に該当しない(処罰の対象行為ではない)のです。

日本語としても金融商品取引法上の文言としても、「流布」とは不特定多数の者に伝達すること、という意味です。

当事者のみで密室で行われた公開買付話というのは、その話が始めから嘘であっても、「風説の流布」にはならないのです。

ここだけの話だよ、2人だけの秘密だよ、誰にも言わないからね、という言葉は絶対に信頼するな、ということです。

ところが、「公表」という手段を経ますと、途端に話の信憑性・信頼性が根本的に変わることになり、

その話を聞いた方も客観的にその話を十分に信頼してよい(騙されたからバカだということに全くならない)ということになりますし、

その話をした方ももしその話が嘘であったなら「風説の流布」ということで処罰の対象になります。

やや極端に言えば、「公表」された公開買付の意思は「公開買付届出書の提出」に準ずるもの、と解釈して差し支えない、

というふうに経営判断上は考えないといけないわけです。

万が一の際は経営陣の賠償責任を追及したいと考えている株主も、

「公表」された情報に基づいた経営判断であるならば、経営陣は間違った判断をした、とは主張できないわけです。

すなわち、このたびの事例に即して言えば、ニューホライズンキャピタル株式会社は、経営計画に関する資料まで作成し、

近い将来株式会社さが美に対して公開買付を開始する旨明確に「公表」しているわけですから、

これから買付価格「90円」の公開買付は必ず実施される、という判断を経営陣は行わなければならないわけです。

「『風説の流布』の禁止」という規定が、公開買付は必ず実施されるということを法的に担保している、と言えるわけです。

つまり、「公開買付届出書がまだ提出されていなかったからです。」は全く理由にならないわけです。

私がユニー・ファミリーマートホールディングス株式会社の株主であったなら、善管注意義務を果たしていないということで、

取締役を任務懈怠で訴えるところです、というのは冗談ですが、条文解釈上「公表」は「公開買付届出書の提出」と同じなのです。

「公表」という行為は現代ではそれほどまでに重い意味を持つ(法的な担保もあると言える)ものだ、と考えなければならないのです。

これが金融商品取引法上の「公表」という概念の意味です。

A natural person may take various circumstances into consideration on a

commercial transaction,

but a juridical person can't.

For, a natural

person lives and makes a commercial transaction in human relations,

whereas,

in case of a juridical person,

shareholders and a company are related with

each other only in the point of an investment (money) and trust.

In other

words, human relations of shareholders have nothing to do with a company

and

human relations of a company have nothing to do with shareholders.

Whether

evil or good, a juridical person must judege a commercial transaction

only

from a viewpoint of cash and the amount of profits.

If you wants to make a

transaction taking various human relations into consideration,

you should do

so only on your own object as a single natural person or as a personal business

operator.

For a company is founded only for the purpose of pursuing

profits.

自然人の場合は、商取引に際して様々な事情を考慮に入れてもよいのですが、

法人の場合は、そういうわけにはいきません。

というのは、自然人は人間関係の中で生活をし商取引を行っているのに対し、

法人の場合は、株主と会社は出資(お金)と委任という点でのみ結び付いているものだからです。

他の言い方をすれば、株主の人間関係は会社には関係ありませんし、

また、会社の人間関係も株主には関係ないのです。

良かれ悪しかれ、法人は、現金と利益額という観点のみから、商取引を判断せねばならないのです。

様々な人間関係を考慮に入れながら取引を行いのであれば、

1人の自然人としてもしくは1人の個人事業主として、自分の所有物に関してのみ取引を行うべきなのです。

会社というのは、利益を追求するためだけに設立するものなのですから。

Ultimately speaking, though it is certainly an extreme discussion, particular

on a sale of an asset,

a natural person should consider his future, but a

juridical person should consider the present time only, I suppose.

For a

juridical person presupposes its liquidation fundamentally, admitting that it is

a going concern.

In other words, in a sense, a jurdical person should usually

be operating a business whenever it may be liqudated.

To put it simply, a

juridical person had better aquire a profit when it can.

究極的なことを言えば、これは極論ではあるのですが、特に資産の売却に関しては、

自然人は将来のことを考えなければなりませんが、法人は今現在のことしか考えてはならないのだと思います。

というのは、法人は、継続企業であるのは分かりますが、清算することを本質的に前提としているからです。

他の言い方をすれば、ある意味、法人はいつ清算されてもよいように、普段から事業を運営しているべきなのです。

簡単に言えば、法人は、利益を得ることができる時に、利益を得た方がよいのです。

It is "publication" on the current Financial Instruments and Exchange

Act

that is equivalent to a "submission of a legal document" on the primitive

Exchange Act.

元祖取引所法における「法定書類の提出」に相当するものが、現行の金融商品取引所法にいう「公表」なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}