2016年10月6日(木)

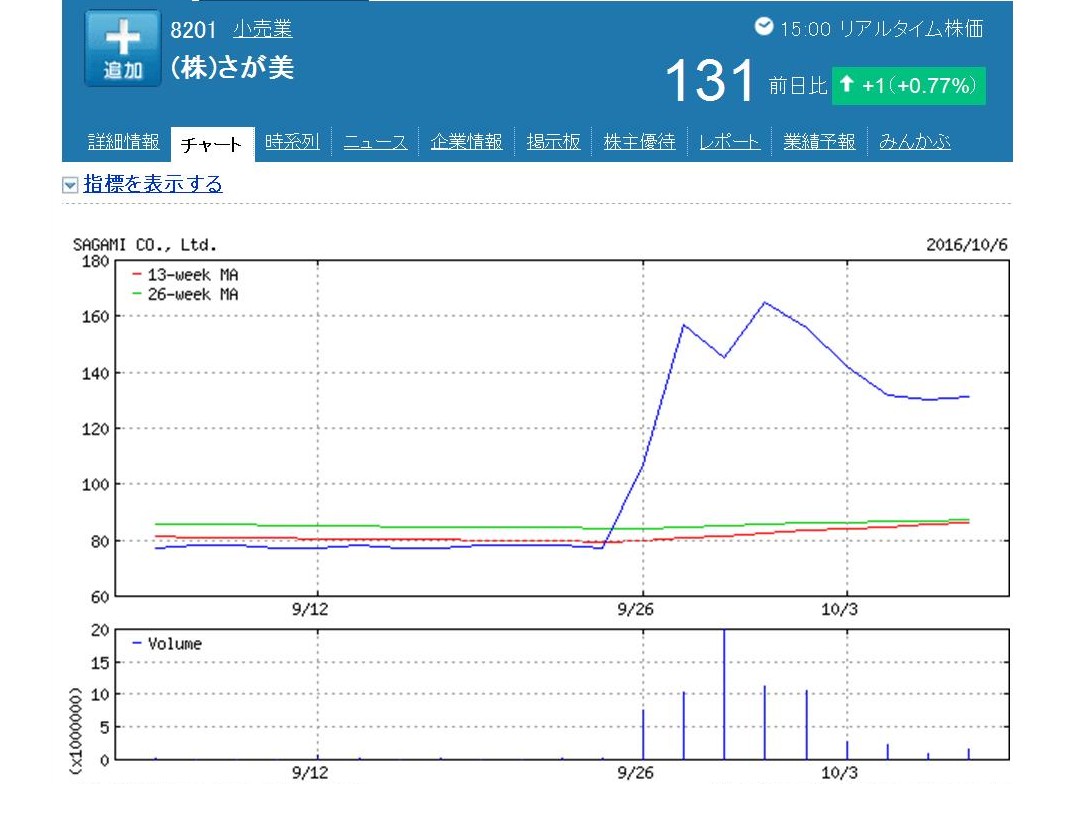

「株式会社さが美のここ1ヶ月間の値動き」

株式会社さが美についての過去のコメント

2016年10月1日(土)

http://citizen.nobody.jp/html/201610/20161001.html

>いっそのこと、NHCは正式に対抗TOBに踏み切ったらどうか。

>そうなれば、さすがにユニーとさが美も提案を放置できない。

この記述を読んで頭に思い浮かんだことというのは、結局のところ、

現時点では、ニューホライズン

キャピタル株式会社は今後買収提案を取り下げることができる、ということです。

ニューホライズン

キャピタル株式会社がまだ公開買付を開始していない理由というのは、

おそらく、現在の支配株主であるユニー・ファミリーマートホールディングス株式会社や株式会社さが美と

買収話がまだまとまっていないからなのだと思います。

話がまとまり、ニューホライズン

キャピタル株式会社が実施する公開買付に

ユニー・ファミリーマートホールディングス株式会社が応募する約束をしてくれた後に、

ニューホライズン

キャピタル株式会社は公開買付を開始する計画になっているのだと思います。

いくらニューホライズン

キャピタル株式会社が公開買付を開始しても、

肝心のユニー・ファミリーマートホールディングス株式会社がその公開買付に応募してくれないことには、

公開買付を実施する意味が全くないからです。

ニューホライズン

キャピタル株式会社としては、特段公開買付を遅らせているつもりはないのだと思いますが、

ユニー・ファミリーマートホールディングス株式会社や株式会社さが美と話がまとまってからにしようと考えているのでしょう。

それで、仮にユニー・ファミリーマートホールディングス株式会社や株式会社さが美との話が結局まとまらないとすると、

ニューホライズン

キャピタル株式会社としては、買収提案そのものを取り下げ、

残念ながら公開買付の実施も見送らざるを得ないということになってしまうわけです。

そうしますと、結局、当初の予定通り買付価格「56円」の公開買付のみが実施されるというだけのことになるわけです。

すると、ニューホライズン

キャピタル株式会社からの買収提案を受けて、株式会社さが美株式を売買した投資家は、

行われもしない公開買付話に踊らされた、という格好になるわけです。

より高い買付価格でこれから公開買付を実施する見込みです、という公表は、株価に著しく大きな影響を与えるわけですが、

対象者株価を著しく変動させておきながら、結局公開買付は実施しない、

というのは、金融商品取引法上は問題はないのだろうか、と思ったわけです。

これは「風説の流布」に該当しないのだろうか、仮に該当しないとすれば、

「風説の流布」に該当する行為としない行為との線引きはどこにあるのだろうか、と思いました。

他の言い方をすると、「もう公開買付を取り止めることはできないという線引きはどこになるのだろうか?」と思いました。

この論点について考えるために、金融商品取引法の教科書から、「風説の流布」のついての説明をスキャンして紹介します。

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第10章 不公正取引の規制(2) 相場操縦規制等

2. 風説の流布、偽計取引等の禁止

(1) 158条の成り立ち

(2)

風説の流布

(3) 偽計取引の禁止

市場内外の取引を組み合わせた取引の規制

「スキャン1」

「スキャン2」

>取引所法は1893年に制定されましたが、158条の基礎となった虚偽相場の公示禁止(32条ノ3)と

>相場の変動を目的とする風説の流布等の禁止(32条ノ4)は、いずれも1914年の改正にとって設けられた規定です。

ここでは1893年取引所法のことを元祖取引所法と呼ぶことにしますが、この脚注を読むと、

元祖取引所法では実は「風説の流布」の規定はなかった、ということになります。

元祖取引所法では、今で言う「風説」を流布しても何の問題もなかった、ということになります。

「風説の流布」は法理的に考えるとどうだろうか、と考えていながらこの記述を読んで、「やはりそうか。」と思いました。

>なお、こうした行為が金商法の禁じる虚偽情報開示ではなく、偽計・風説の流布にあたるとされたのは、

>これらの情報開示が有価証券報告書などの法定情報開示としてではなく、

>取引所規制に基づく適時開示(タイムリー・ディスクロージャー)として行われたためです。

この脚注は直接的には元祖取引所法とは関係がないのですが、この記述内容は「やはりそうか。」とまたも膝を打ちました。

私が思うに、元祖取引所法では「法定開示書類」のみを投資家への正式な情報開示書類と考えていたのだと思います。

「法定開示書類」以外の情報に踊らされて株式の売買を行って損をしても、それは投資家の自己責任だと考えていたのでしょう。

元祖取引所法では、線引きはまさに「法定開示書類」だったのです。

逆から言えば、「法定開示書類」だけは絶対に間違いがあってはならない、ということを発行会社に要求していたのだと思います。

以上の考え方と、現代の公開買付とを考え合わせてみると、

このたびの株式会社さが美の事例に法理的な答えが導きさせると思います。

1つ目は、これから公開買付を開始する予定だ、という公表は自由に行ってよいし、

さらにその公表を行った後でも結局公開買付を実施しないことも全く自由だ、という結論です。

本当に公開買付が実施されるかどうかは、法定開示書類である「公開買付届出書」一本で判断されねばならないことなのです。

「公開買付届出書」が提出されたならば、撤回されることなく必ず公開買付は実施されると判断せねばならず、

逆に、「公開買付届出書」が提出されない限り、公開買付がその後本当に実施されるとは全く限らない、と判断せねばならないのです。

端的に言えば、「これから公開買付を開始いたします。」という公表だけで、

その後必ず公開買付は実施されると判断するのは間違いだ(その判断は完全に投資家の自己責任の部分だ)、

ということになります。

2つ目は、以上の1つ目の議論の応用バージョンになりますが、

今後公開買付が開始されることを知っていながら対象者株式を売買してもインサイダー取引にはならない、という結論です。

これは、結局のところ、たとえ「今後公開買付が開始される」という事実・情報を知ったとしても、

その後必ず公開買付が実施されるという保証はない、というところから導き出される結論です。

「公開買付届出書」が提出されない限り、公開買付は開始されないのです。

ですので、「今後公開買付が開始される」という事実・情報を知った後、対象者株式を売買しても、

それは純粋に投資判断という部分になるわけです。

この結論をさらに応用して考えますと、実はインサイダー取引と呼ばれる取引自体がない、という結論も導き出されます。

なぜならば、この世のありとあらゆる情報は、不確定の情報だ、と言えるからです。

はっきりとしているのは、例えば「公開買付届出書」の提出といった、法定開示書類のみだ、という考え方が基礎にあるわけです。

「公開買付届出書」を提出した後であれば、公開買付者はもう後には引けません。

しかし、「公開買付届出書」を提出する前であれば、公開買付者はいくらでも公開買付を撤回できます。

もちろん、「公開買付届出書」を提出すれば、その瞬間に全投資家が公開買付が必ず開始されるという事実を知ります。

しかし、全投資家が公開買付が必ず開始されると知っているのであれば、それこそ株式の売買は自由でしょう。

現行の金融商品取引法では、投資家への情報到達に関して、主に「公表」という概念を用いているわけですが、

元祖取引所法には、今で言う「公表」ではなく、「法定書類の開示・提出」という概念を用いていたのだと思います。

これならば、「確定した情報かそれとも不確定の情報か」の線引きが極めて明確だ、と言えると思います。

本当に究極的なことを言えば、法理的には、

「伝聞」や「提案」や「発表」や「公表」というのは、実は確定しているものではないのです。

法理的には、「公開買付届出書」の提出のみが確定しているものなのです。

つまり、法理的には、どのような取引を行っても、いわゆるインサイダー取引には決してならない、ということなのです。

法理的には、たとえ近いうちに公開買付が開始されるという事実を承知していながら上場株式を購入したとしても、

インサイダー取引のかどで罰せられることは一切ないのです。

要するに、インサイダー取引というのは観念できないものなのです。

簡単に言えば、いわゆるインサイダー取引というものは最初から存在ないのです。

「公開買付届出書」の提出が決定的なのです。

法理的には、実は風説の流布は違法ではないのです。

After all, on the principle of law, investors are expected to make an

investment judegemwnt

only on the basis of legal discolsure documents.

On

the principle of law, any person including an issuer of a share may publish

lies

outside legal discolsure documents or in arbitrary disclosure documents

or in a press conference, etc.

The primitive law presupposes the fact that

the world is full of lies or

information which has not turned out to be true

yet.

Made-up details are added to a story even without malicious intent in

this world.

Therefore, for the sake of investors, the primitive law ensures

that specific documents only are absolutely correct.

The "specific documents"

are nothing short of legal disclsure documents themselves.

結局のところ、法理的には、投資家は法定開示書類のみに基づき投資判断を行うものと考えられているわけです。

法理的には、法定開示書類外で、すなわち、任意開示書類で、もしくは記者会見などで、嘘を公表することは、

株式の発行者を含めて誰が行ってもさしつかえはないのです。

元祖取引所法は、世の中は嘘、すなわち、本当なのかどうかまだ分からない情報に満ちている、

ということを前提にしていたのです。

この世の中では、悪意はなくても、話に尾ひれが付くものなのです。

そこで、投資家のために、元祖取引所法はある特定の書類だけは絶対に正しいということを保証することにしたのです。

その「ある特定の書類」とは、何のことはなく法定開示書類そのもののことです。

Regard all of the documents except legal ones as a lie.

法定書類以外は全部嘘と思え。

{kind=link}