2016年9月26日(月)

2016年9月26日(月)日本経済新聞

さが美買収に対抗提案 ニューホライズン 25%上乗せ

(記事)

和服「さが美」、投資ファンドの買収合戦か ユニー傘下

ユニー・ファミリーマートホールディングスは26日、和服店を展開する子会社「さが美」の買収提案を、

投資ファンドのニューホライズンキャピタル(東京)から受けたことを明らかにした。

すでに別の投資ファンドのアスパラントグループ(同)への売却手続きを進めているが、

ニューホライズンは「すべての条件で上回る提案を申し入れた」としている。異例の買収競争になる可能性がある。

アスパラントは先月、さが美の買収で旧ユニーグループ・ホールディングスと合意。

現在、1株56円で株式の公開買い付けを実施中だ。

関係者によると、ニューホライズンは、これを上回る70円程度での買収を提案しているという。

ニューホライズンには、陶磁器販売の老舗「たち吉」などへの投資実績がある。

今後の対応について、ユニー・ファミマは「提案を受けたのは事実だが、決まった事実はなく、答えられない」としている。

(朝日新聞 2016年9月26日21時05分)

ttp://www.asahi.com/articles/ASJ9V5HLJJ9VOIPE01L.html

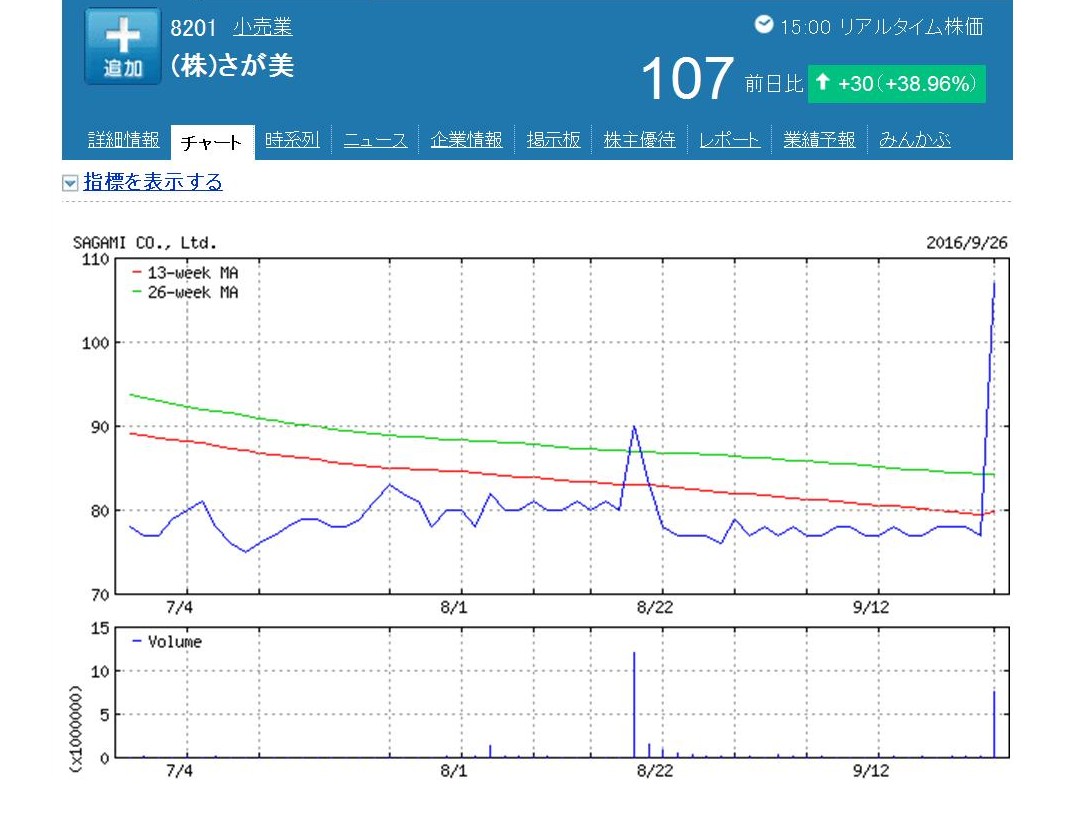

「株式会社さが美のここ1ヶ月間の値動き」

「株式会社さが美のここ3ヶ月間の値動き」

【コメント】

株式会社さが美株式に対しては、現在投資ファンドのアスパラントグループが公開買付を実施している最中です。

この公開買付は、株式会社さが美の親会社であるユニー・ファミリーマートホールディングスから

株式会社さが美株式を買い取るためだけに実施しているものです。

ですので、買付価格は「56円」という直近の株価水準よりも非常に低い水準となっています。

一般株主ももちろん公開買付には応募できるわけですが、買付価格の低さから言って、

公開買付者であるアスパラントグループも現在の支配株主であるユニー・ファミリーマートホールディングスも一般株主も、

そして対象者である株式会社さが美も、ユニー・ファミリーマートホールディングス以外の株主が公開買付に応募することは

全く想定していない、といったところだと思います。

ところが、今日になりまして、別の投資ファンドであるニューホライズンキャピタルが

ユニー・ファミリーマートホールディングスに対し株式会社さが美の買収を提案した、と報道されています。

株式会社さが美としては、ユニー・ファミリーマートホールディングスは所有株式をアスパラントグループへ譲渡するもの

と思っていたのだと思いますが、仮に親会社であるユニー・ファミリーマートホールディングスが

別の投資ファンドへ所有株式を譲渡するとなりますと、株式会社さが美にとっては、

当然のことながら今後の親会社が当初の計画から変わるということを意味するわけです。

株式の譲渡に関してはあくまで株主間で決めることであり、会社が株式の譲渡に口をさしはさむことはもちろんできないわけですが、

今後の親会社が当初の計画から変わるというのは、会社にとっては影響は大きいのだろうと思います。

それで、言わば対抗的な買収提案をしているニューホライズンキャピタルは、

これから株式会社さが美株式に対して公開買付を実施していくことになるわけです。

ニューホライズンキャピタルがユニー・ファミリーマートホールディングスに提案している買付価格は「70円」とのことです。

「ユニー・ファミリーマートホールディングスの株主」の立場からすると、

ユニー・ファミリーマートホールディングスが、所有している全株式を1株70円で売却できる確実な機会があるにも関らず、

1株56円で売却したとなりますと、会社は明らかに利益の最大化を行っていない、というふうに見えるわけです。

今後仮に、買付価格「70円」の公開買付が実施されるにも関わらず、

ユニー・ファミリーマートホールディングスが買付価格「56円」の公開買付に応募したとなりますと、

「ユニー・ファミリーマートホールディングスの株主」の立場からすると、うがった見方をしますと、

ユニー・ファミリーマートホールディングスの経営陣はアスパラントグループからお金でももらっているのではないか、

などと疑いたくなると思います。

これは経営判断云々ではなく、確実により大きな利益を得られるにも関わらずより小さな利益を得る意思決定を経営陣は行った、

ということになりますから、仮にユニー・ファミリーマートホールディングスの経営陣はアスパラントグループから

お金その他一切の便宜は図ってもらっていないとしても、法律的にも全く判断の分かれようがないくらい、

明らかに善管注意義務を果たしていない、ということになります。

この辺り、親会社としては、連結子会社を自分が希望する会社の下で経営がなされるようにしたいという思いがあるのは分かりますが、

株式売却後は連結子会社の財務状況や経営成績は親会社にも親会社株主にも全く関係がなくなるわけですから、

やはりユニー・ファミリーマートホールディングスの経営陣は、

ユニー・ファミリーマートホールディングスの利益が最大化されるよう、経営判断を行っていかねばならないと思います。

新たな投資ファンドであるニューホライズンキャピタルがユニー・ファミリーマートホールディングスに対し

株式会社さが美の買収を提案した、というのは、経営的な視点から言えば、

「ユニー・ファミリーマートホールディングスの株主」にとって有益なことだ、と考えなければならないと思います。

それで、ニューホライズンキャピタルは、これから株式会社さが美株式に対して公開買付を実施していくことになるわけですが、

現在投資ファンドのアスパラントグループが実施している公開買付は、(2016年8月18日から)2016年10月11日まで、

となっているわけです。

ユニー・ファミリーマートホールディングスの経営陣は、ユニー・ファミリーマートホールディングスの利益が最大化されるよう、

経営判断を行っていかねばならないということを鑑みると、

アスパラントグループとしては、株式会社さが美株式を対抗的な買収提案が行われても取得をしていきたいと考えるのであれば、

株式会社さが美株式に対する公開買付の買付価格を引き上げざるを得ないことになります。

すなわち、アスパラントグループは、買付価格を少なくとも「71円以上」に引き上げなければならないことになります。

それを受け、ニューホライズンキャピタルが買付価格をさらに引き上げ、さらに応募を募るため買付期間も延長する、といった、

買収提案合戦が展開されたりするのかもしれませんが、それについては今後どうなるのかは分かりません。

ただ、ここで私がふと思ったのは、「公開買付の買付条件は一切変更できない。」という法制度であったとしたら、

この種の買収提案合戦というのはどのような様相を呈することになるのだろうか、ということです。

現行の金融商品取引法の定めでは、買付期間中に買付価格を引き上げることも自由ですし、買付期間を延長することも自由です。

しかし、仮に「公開買付の買付条件は一切変更できない。」という定めになっているという状況を想定しますと、

他の公開買付者から対抗的な買収提案がなされても、先に公開買付を実施している公開買付者は対抗手段がないと言いますか、

とにかく一旦は実施中の公開買付を当初の終了日に終了するしかない、ということになろうかと思います。

仮に「公開買付の買付条件は一切変更できない。」という定めになっているとしても、

公開買付の終了直後に(終了日の次の日から)新たな買付条件の公開買付を実施することができるとすれば、

そのような手段で新たな買収提案に対抗していくことになるのだろうとは思います。

実施中の公開買付は一旦当初の終了日に終了はするものの、それはそれで1つの買収提案合戦の形になるのだろうと思います。

仮に「公開買付の買付条件は一切変更できない。」とすると、現在のような買収提案合戦は生じないだろうか、とふと思ったのですが、

公開買付の終了直後に(終了日の次の日から)、買収提案に対抗するため新たな買付条件の公開買付をすぐに開始する、

ということを考えると、やはり現在のような買収提案合戦は生じるのだろうと思います。

「公開買付の買付条件は一切変更できない。」というのが法理上の正しい考え方だと思いますので、少し書いてみました。

また、現在のような買収提案合戦は生じるべきではないという考えが漠然と頭にあり、以上のようなことを書いてしまったわけですが、

よくよく考えてみますと、対象者株主の利益を考えると、実は現在のような買収提案合戦はむしろ生じるべきなのかもしれません。

対象者株主の利益を考えれば実は現在のような買収提案合戦はむしろ生じるべきであるのだとすると、

買付期間中に買付価格を引き上げることや買付期間の延長といった買付条件の変更は、

買収提案合戦を促進する効果があるのかもしれないな、と思いました。

法理上の正しい結論は、「現在のような買収提案合戦はむしろ生じるべきであり、そして、公開買付の買付条件は一切変更できない。」

となろうかと思います。

{kind=link}

{kind=link}