2016年8月29日(月)

2016年8月27日(土)

http://citizen.nobody.jp/html/201608/20160827.html

2016年8月28日(日)

http://citizen.nobody.jp/html/201608/20160828.html

このたびAG2号投資事業有限責任組合が実施している公開買付は、「買付予定の株券等の数」が極めて特徴的であると思います。

「買付予定の株券等の数」を書きますと、次のようになります。

買付予定数

・・・21,994,126株

買付予定数の上限・・・21,994,126株

買付予定数の下限・・・21,994,126株

買付予定数の上限と買付予定数の下限の両方が設定してあるわけですが、

買付予定数の上限と買付予定数の下限が同じ株式数となっているわけです。

また、ユニーグループ・ホールディングス株式会社が公開買付に応募する予定となっている株式数も、

同じ「21,994,126株」であるわけです。

公開買付成立後も株式会社さが美株式は上場が維持される計画となっていますし、また、

買付価格は直近の株価よりも30%も低い価格ですので、ユニーグループ・ホールディングス株式会社以外の株主からの応募は

基本的には想定はしていない、ということかとは思います。

しかし、ユニーグループ・ホールディングス株式会社以外の株主はこのたびの公開買付に応募してはならない、

などということは一切ないわけです。

そうしますと、ユニーグループ・ホールディングス株式会社以外の株主が1株でもこのたびの公開買付に応募しますと、

「買付予定数の上限」を超えてしまうことになるわけです。

その場合、公開買付に応募がなされた株式会社さが美株式は、あん分比例の方式で決済が行われることになるわけですが、

当然のことながら、ユニーグループ・ホールディングス株式会社が応募した株式の一定部分は決済がなされない、

ということになるわけです。

ユニーグループ・ホールディングス株式会社は、保有している全株式を売却するという明確な経営方針を持っているわけですが、

応募した株式の一定部分は決済がなされないとなりますと、

決済がなされなかった株式については何らかの形で売却していくことを考えなければならないわけです。

3.本公開買付けに関する意見の内容、根拠及び理由

(2)本公開買付けに関する意見の根拠及び理由

① 本公開買付けの概要

(4/20ページ)

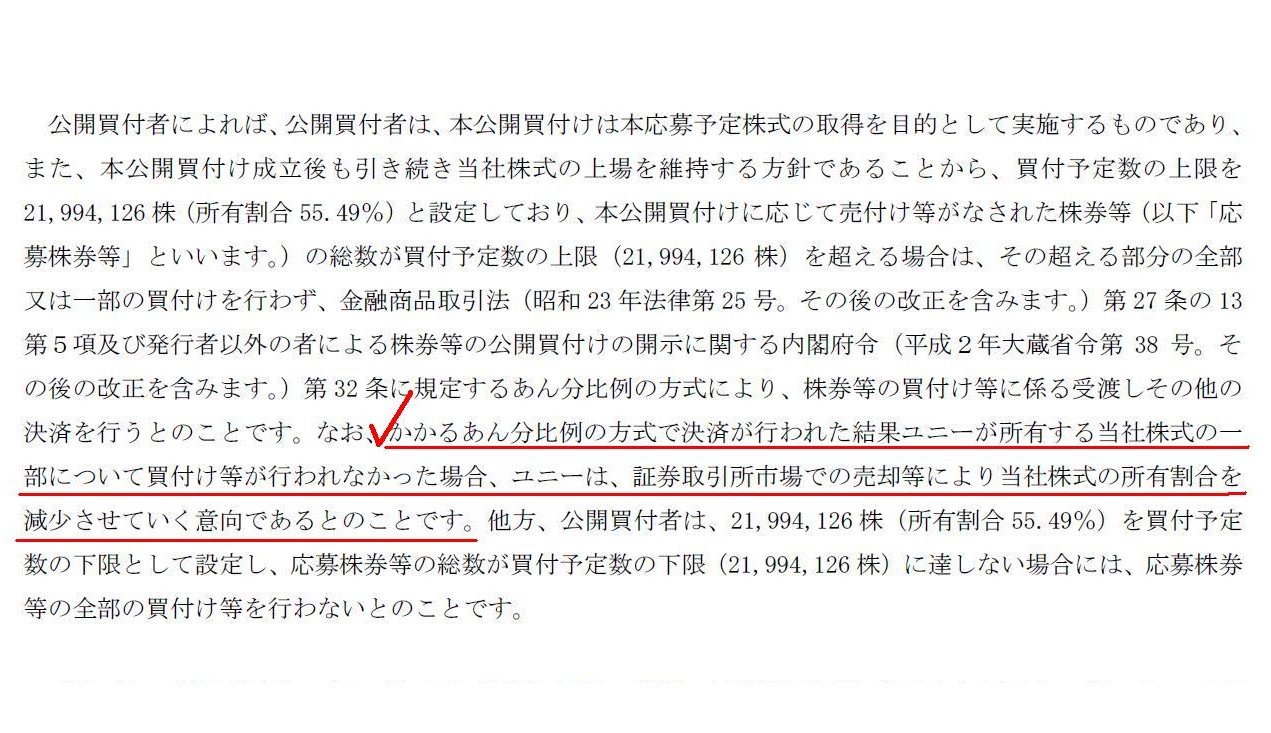

>あん分比例の方式で決済が行われた結果ユニーが所有する当社株式の一部について買付け等が行われなかった場合、

>ユニーは、証券取引所市場での売却等により当社株式の所有割合を減少させていく意向である

ユニーグループ・ホールディングス株式会社の公開買付への応募株式数自体が、21,994,126株という数字であるわけです。

あん分比例の方式となりますと、ユニーグループ・ホールディングス株式会社の手許に残る決済が行われなかった株式の数というのは、

当然、半端な数、すなわち、単元株式数未満の数を含む株式数となるわけです。

Yahoo!

で検索して株式会社さが美のウェブサイトを見てみますと、”単位株式数

1,000株”と書かれています。

ユニーグループ・ホールディングス株式会社の手許に残る決済が行われなかった株式の数は、

他の株主の応募株式数次第であるわけですが、話の簡単のため端数は全て切り捨てる形で、少しだけ計算してみましょう。

まず、最少は、計算するまでもなく「1株」となります(単元株式数未満の数)。

次に、最多は、公開買付に発行済株式の全てが応募された場合になります。

その場合にユニーグループ・ホールディングス株式会社が応募した株式のうち、決済される株式数は、

(21,994,126株÷40,834,607株)×21,994,126株=11,846,363株、となりますので、

手許に残る株式数は、21,994,126株-11,846,363株=10,147,763株、と計算されます(単元株式数未満の数を含む株式数)。

自分以外の株主が公開買付に応募した場合、ユニーグループ・ホールディングス株式会社は、

最少で1株、最多で10,147,763株もの株式を、証券取引所市場での売却等により、

公開買付成立後に株式売却を進めていかねばならないわけです。

ただ、証券取引所市場での売却となりますと、株式の売買単位は、株式会社さが美株式の場合「1,000株」となります。

証券取引所市場では、1株のみ売却することはできませんし、763株のみ売却することもできません。

最多の場合、「10,147,000株」(10,147単元)までは市場で売却できますが、単元未満株式は市場で売却することはできないわけです。

単元未満株式に関して、ユニーグループ・ホールディングス株式会社がどのように株式売却を行っていく方針かは分かりませんが、

いずれにせよ、ユニーグループ・ホールディングス株式会社は、最悪の場合、最大10,147,763株もの株式を、

公開買付成立後に売却を進めていかねばならなくなる可能性がある、ということは理解しておく必要はあるでしょう。

A tender offerer can buy a listed share at an arbitary tender offer

price,

whereas an investor in the market can buy the same share only at a

market price.

公開買付者は上場株式を任意の買付価格で買うことができますが、

市場の投資家は同じ株式を市場価格でしか買うことができないのです。

{kind=link}