2016年8月27日(土)

2016年8月18日(木)日本経済新聞 公告

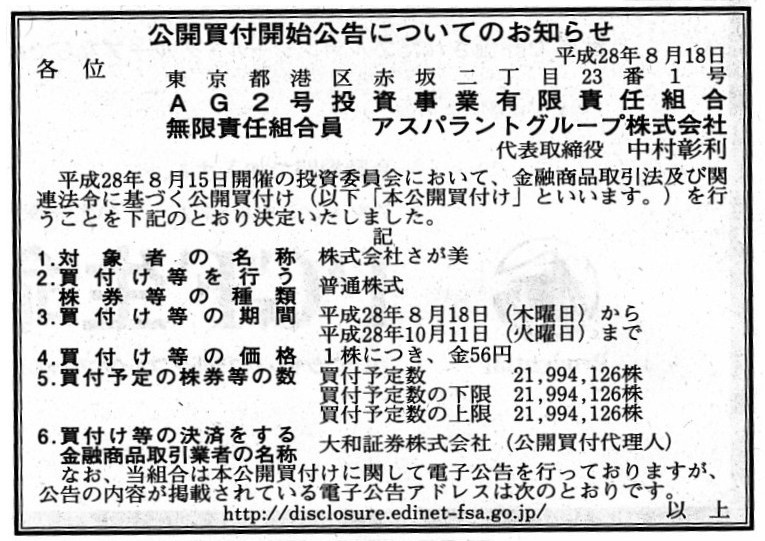

公開買付開始公告についてのお知らせ

AG2号投資事業有限責任組合

無限責任組合員 アスパラントグループ株式会社

(記事)

2016年8月17日

株式会社さが美

AG2号投資事業有限責任組合による当社株式に対する公開買付けに関する意見表明及び

AG2号投資事業有限責任組合との資本業務提携契約の締結に関するお知らせ

ttp://www.sgm.co.jp/file.jsp?id=7157

(Webサイト上と同じPDFファイル)

2016年8月17日

ユニーグループ・ホールディングス株式会社

株式会社さが美に対する公開買付けへの応募及び債権譲渡契約の締結に関するお知らせ

ttp://www.unygroup-hds.com/ir/library/release/document/ir_release_20160817_jp.pdf

(Webサイト上と同じPDFファイル)

2016年8月17日

アスパラントグループ株式会社

AG2号投資事業有限責任組合による株式会社さが美に対する公開買付けの開始に関するお知らせ

ttp://www.aspirantgroup.jp/wp-content/uploads/00f024a33b847988dbd333613932b954.pdf

(Webサイト上と同じPDFファイル)

H28.08.18 09:21

公開買付届出書

AG2号投資事業有限責任組合

(EDINETと同じPDFファイル)

H28.08.18 14:12

株式会社さが美

意見表明報告書

(EDINETと同じPDFファイル)

H28.08.26 16:39

訂正公開買付届出書

AG2号投資事業有限責任組合

(EDINETと同じPDFファイル)

【コメント】

株式会社さが美に対して公開買付が実施されているわけですが、

公開買付者は「AG2号投資事業有限責任組合」という特別目的会社です。

記事や「公開買付開始公告についてのお知らせ」を一読した時は、

公開買付者は株式会社ではなく「投資事業有限責任組合」であったり、

「投資事業有限責任組合」には「業務執行組合員」と呼ばれる組合員(出資者)がいたり、

また、無限責任組合員(無限責任を負う出資者)と呼ばれる組合員(出資者)がいたり、ということで、

あまり馴染みがない言葉が次々と並んでいる公開買付だな、と思いました。

ただ、投資事業有限責任組合や無限責任組合員という言葉にあまり面食らう必要はなく、

便宜上そのような法人形態を取っているだけなのだと思えばよいと思います。

「AG2号投資事業有限責任組合」を組成しているのは、アスパラントグループ株式会社という会社なのですが、

アスパラントグループ株式会社はいわゆる投資ファンドであるわけです。

アスパラントグループ株式会社は様々な会社(投資先は全て株式会社)に投資を行っているわけなのですが、

これまでの実績を見てみますと、ほとんどの場合、「投資事業有限責任組合」を通じて投資を行っているようです。

投資ファンド事業を運営するに当たっては、実務上、株式会社よりも「投資事業有限責任組合」を通じて出資を行う方が、

様々なメリットがあるのかもしれません。

株式会社と比較した場合の「投資事業有限責任組合」の実務上のメリット・ディメリットについてはここでは触れませんが、

「投資事業有限責任組合」という法人組織名の通り、

「投資事業有限責任組合」は特に投資ファンド事業に有利な(実務上のメリットがたくさんある)組織形態なのだろうと思います。

それで、アスパラントグループ株式会社自身も法人ではあるものの、

株式会社さが美に対して出資をする(公開買付により株式を取得する)に際し、

他の資金の出し手からの資金も1つの法人に集約するために、

このたび「AG2号投資事業有限責任組合」を組成したのだろうと思います。

このたびの公開買付に即して言えば、「AG2号投資事業有限責任組合」にはアスパラントグループ株式会社も出資をしますが、

アスパラントグループ株式会社以外の投資家も「AG2号投資事業有限責任組合」に出資をしているわけです。

複数の投資家から提供された資金を「AG2号投資事業有限責任組合」に集め、

「AG2号投資事業有限責任組合」が公開買付者となって株式会社さが美株式を取得する、という枠組みになっているわけです。

実務上は、もちろんそれで何の問題もないかと思います。

しかし、投資ファンド事業について法理的な観点から考えてみますと、

そもそも株式会社で必要とされる資金を小口に分割したものが株式であるわけです。

投資家は、その株式を購入するわけです(投資家は小口に分割された株式を通じて会社に出資をする)。

そうしますと、このたび「AG2号投資事業有限責任組合」へ出資をした投資家は、

直接株式会社さが美株式を購入することもできる、ということになるわけです。

すなわち、投資家にとって、株式会社さが美へ出資をすることがそもそもの目的であるのならば、

実は「AG2号投資事業有限責任組合」へ出資をする必要はどこにもない、ということになるわけです。

The difference between a pure negotiation transaction and a tender offer with

a tnder offer price

lower than a stock price is whether general shareholders

can participate in a transaction.

純粋な相対取引と株価よりも低い買付価格による公開買付との違いは、一般株主が取引に参加できるか否かである。

{kind=link}