2016年8月28日(日)

2016年8月27日(土)

http://citizen.nobody.jp/html/201608/20160827.html

2016年8月18日(木)の日本経済新聞の記事には、

ユニーグループ・ホールディングス株式会社がAG2号投資事業有限責任組合に株式会社さが美株式を売却すると同時に、

株式会社さが美に対する債権もAG2号投資事業有限責任組合に譲渡するということについて、以下のように書かれています。

>ユニーGHDが持つさが美への貸付債権34億円も16億円分放棄し、18億円でファンドに売却する。

この債権譲渡については、2016年8月17日にユニーグループ・ホールディングス株式会社が発表した

「株式会社さが美に対する公開買付けへの応募及び債権譲渡契約の締結に関するお知らせ」には、

>当社がさが美に対して有する額面金額34 億円の貸付債権のうち16億円を放棄した上で、

>当該債権放棄後の貸付債権を額面金額18

億円でAG2号投資事業有限責任組合に譲渡する

と書かれてあり、「債権の簿価」に関して以下のような記載があります。

「株式会社さが美に対する公開買付けへの応募及び債権譲渡契約の締結に関するお知らせ」

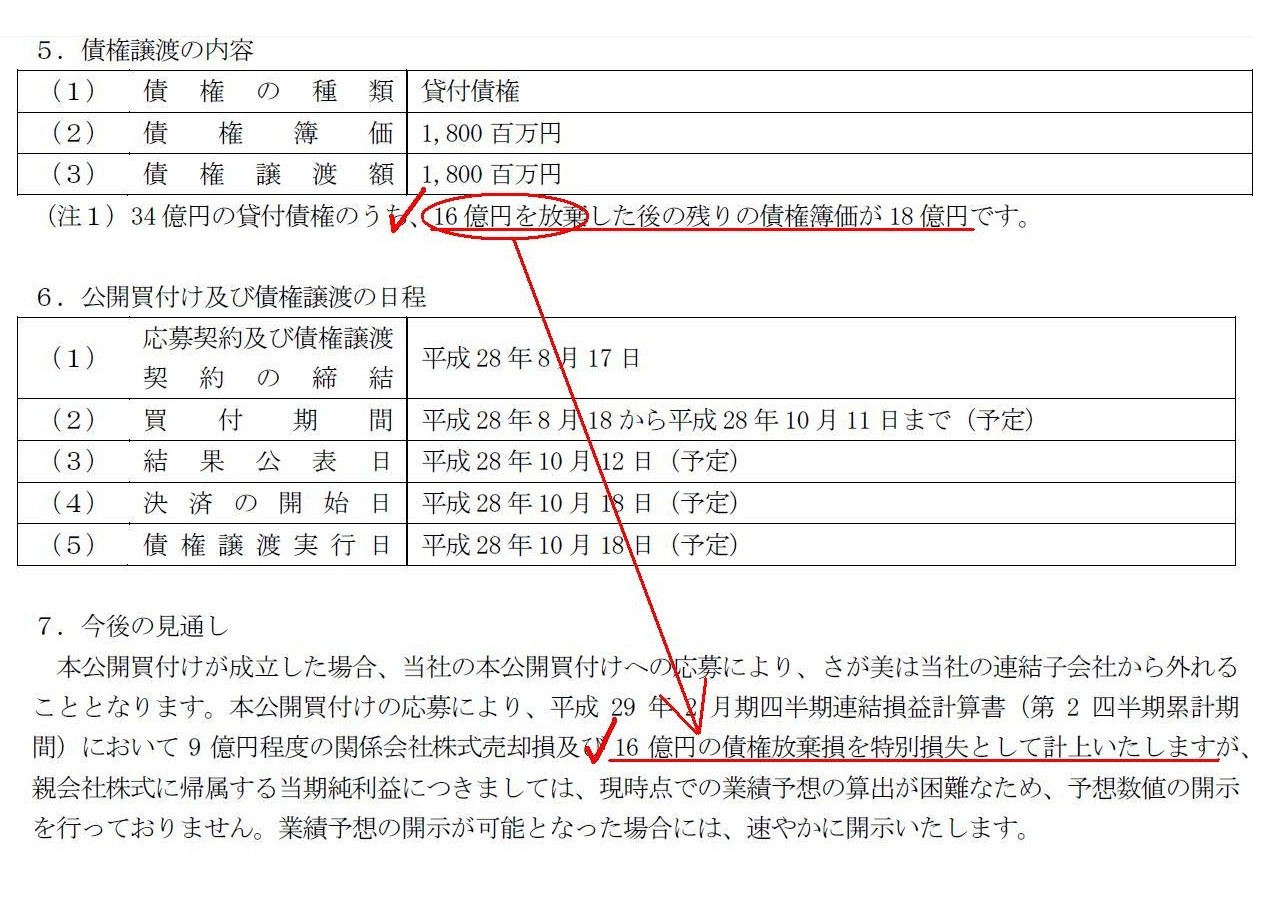

5. 債権譲渡の内容

6.

公開買付け及び債権譲渡の日程

7. 今後の見通し

(3/3ページ)

記事やプレスリリースに書かれていますように、譲渡される債権の種類は貸付債権であるわけですが、

「貸付金額」自体は34億円であるわけです。

すなわち、ユニーグループ・ホールディングス株式会社は株式会社さが美に対し34億円貸し付けているわけです。

当然のことながら、ユニーグループ・ホールディングス株式会社は株式会社さが美から、

今後34億円の返済を受ける予定であったわけです。

ところが、ユニーグループ・ホールディングス株式会社が株式会社さが美株式をAG2号投資事業有限責任組合に譲渡することに

関連し、ユニーグループ・ホールディングス株式会社は株式会社さが美に対する貸付債権(貸付金額34億円)も

同時にAG2号投資事業有限責任組合に譲渡することにしたわけです。

会計上の「債権の簿価」は18億円である、とプレスリリースには書かれていますが、

これは、貸付金額はあくまで34億円の貸付債権なのです。

すなわち、債権譲渡後も、債権者の債務者に対する請求金額はあくまで34億円のままなのです。

債権譲渡に際し、金銭消費貸借契約の内容が変更になったわけではないわけです(もちろん、貸付人だけは変更になりますが)。

別の角度から言いますと、ユニーグループ・ホールディングス株式会社は、

あくまでAG2号投資事業有限責任組合に対し貸付債権を譲渡したのであって、

株式会社さが美株式に対し債権放棄を行ったわけではないわけです。

そして、プレスリリースには、債権譲渡額は18億円と書かれていますが、

債権の簿価と債権譲渡額が一致しているのは偶然では全くなく、むしろ、債権譲渡額まで債権を放棄した結果である、

ということかと思います。

この点に関する注記として、

>34億円の貸付債権のうち、16億円を放棄した後の残りの債権簿価が18億円です。

と書かれています。

また、この債権放棄に関する会計処理としては、16億円の債権放棄損を特別損失として計上する、と書かれています。

それで、私としましては、以上の議論を踏まえた上で、

この債権譲渡に関して、主に税法理の観点から損金算入の可否について考えているところです。

まず、”債権の放棄”という書かれ方をされますと、債権放棄損は税務上損金不算入となる、という捉え方でよいかと思います。

ただ、債務者が清算された場合は、債務者清算時の債権の弁済金額と元々の債権金額との差額は、税務上損金算入となる、

という考え方になろうかと思います。

では、「債権の譲渡」の場合の取り扱いはどのように考えなければならないでしょうか。

債権の譲渡金額と元々の債権金額との差額は、税務上損金算入となるでしょうか、それとも、税務上損金不算入となるでしょうか。

どの観点・どの立ち位置・どの専門分野・どの実務経験からものを考えるかで、

直観的に「こうなのではないか。」と感じる結論はそれぞれ異なるのかもしれませんが、

今の私が直観的に感じた結論は「債権譲渡損は税務上損金不算入のはずだ。」という結論です。

その理由を抽象的に一言で表現すれば、

Receivables are cashlike. (債権には現金の側面がある。)

となります。

34億円を18億円で譲渡したのです、差額の16億円はただの寄付でしょう。

ですから、「債権譲渡損は税務上損金不算入」なのです。

より法律的な観点から「債権の現金としての性質」を論じれば、

債権の譲渡を受けた新債権者は、債務者に対し旧債権者と同じ金額の弁済請求権を持つ、

という点を考えてみると、債権というのは現金と同じなのだ、ということが分かるのではないかと思います。

もしくは、別の説明を試みてみましょう。

例えば、債権者ユニーグループ・ホールディングス株式会社が債務者株式会社さが美と貸付債権について協議を行い、

債権金額を34億円から18億円へ減額することに、両者で合意をしたとしましょう。

すなわち、ユニーグループ・ホールディングス株式会社は株式会社さが美に対する貸付債権34億円のうち、

16億円を債権放棄し、18億円の貸付債権とした(債権金額は18億円とした)、としましょう。

その上で、ユニーグループ・ホールディングス株式会社はAG2号投資事業有限責任組合に対し、

その貸付債権を18億円で譲渡したとしましょう(債権譲渡損は0円)。

この場合、ユニーグループ・ホールディングス株式会社にとっては、債権放棄損失16億円は税務上損金不算入、

という取り扱いを受けても、特段不服はないのではないかと思います。

そうしますと、ユニーグループ・ホールディングス株式会社にとっては、

株式会社さが美に対する34億円の貸付債権から得られる現金額は、そちらにせよ18億円であることに変わりはないため、

債権譲渡損も税務上損金不算入である、との取り扱いに不服を唱えるのは論理的ではない、と私は思うわけです。

旧債権者と債務者との間で債権放棄に関する合意があるかないかにより、

新債権者の債務者に対する弁済請求可能金額が変わってくるわけですが、

旧債権者にとっては、債権放棄を行ったか否か、そして、いくらの債権をいくらで譲渡したか、のみで、

損金の金額が決まってくる、と考えなければならないでしょう。

このことは、私が常々言っている「取引の対称性」を度外視しているということでは全くなく、

どのような取引を行ったかで損金の金額は決まる、というだけのことなのです。

例えば、仮にユニーグループ・ホールディングス株式会社が株式会社さが美との間で貸付債権について合意をしたならば、

株式会社さが美には税務上益金が発生する、というだけのことなのです。

また、仮にユニーグループ・ホールディングス株式会社が株式会社さが美との間で貸付債権について合意をしたならば、

AG2号投資事業有限責任組合の株式会社さが美に対する弁済請求可能金額は18億円となる、

というだけのことなのです(AG2号投資事業有限責任組合はこの時、得も損もしない)。

AG2号投資事業有限責任組合は、18億円の債権を18億円で買った、というだけのことなのです。

このパターンの設例については、考え出すとキリがないくらい話が広がってしまいますが、

とにかく、ユニーグループ・ホールディングス株式会社にとっては、

債権放棄を16億円行おうが、34億円の債権を18億円で譲渡しようが、税務上認められる損金額は同じ(どちらも差額は損金不算入)、

というふうに理解しなければならないでしょう。

今日書きました論点は、非常に整理が難しいと言いますか、最後まできれいに説明は付けられないことばかりかと思います。

その理由は、以前も書きましたように、

Receivables are hybrid. (債権はハイブリッドである。)

だからです。

債権には、現金としての側面と一資産としての側面の両方が生来的にあるのです。

今日のコメントでは、債権の現金としての側面に重点を置いて、損金算入の可否について考えたわけです。

ところが、債権の一資産としての側面に重点を置いて考えますと、結論が変わってきます。

すなわち、債権譲渡損は税務上損金算入可能である、という結論です。

なぜならば、「譲渡価額−取得価額」が譲渡損益(マイナスの場合に譲渡損)となるからです。

例えば、貸付債権を一資産として見た場合は、貸付金額が債権の取得価額であり、

債権を譲渡した金額が譲渡金額となる、という捉え方になります。

ですので、それらの差額が損金となる、というだけの話になってしまうわけです。

この辺り、債権を考えるに当たり、現金としての側面に重きを置くべきか、それとも、一資産としての側面に重きを置くべきか、

については答えはないわけです。

今日の事例で言えば、新債権者の債務者に対する弁済請求可能金額はそのまま現金額を表す、

という見方に分があると思います。

ですので、今日のコメントでは、債権の現金としての側面に重点を置いて、

債権譲渡損は税務上損金不算入である、と書いたわけです。

債権には現金としての側面と一資産としての側面の両方が生来的にあるため、

どちらに重点を置いた説明・取り扱いも理論的には可能である、としか言いようがないと思います。

最後に、ユニーグループ・ホールディングス株式会社が株式会社さが美に対する貸付債権について債権放棄を行った、

という点について一言付け加えます。

プレスリリースを読みますと、ユニーグループ・ホールディングス株式会社とアスパラントグループ株式会社との間で、

協議・交渉を重ねた上で、アスパラントグループ株式会社が株式会社さが美に対して実施したデュー・ディリジェンスの

結果等を踏まえ、株式会社さが美の資金繰り及び財務状況を鑑み、この貸付債権について、

株式会社さが美から18億円の弁済を受けることは可能である、とアスパラントグループ株式会社は判断した、と書かれています。

しかし、考えてみますと、34億円借り入れて18億円しか返済しない、では、その時点で文字通りの債務不履行でしょう。

貸付債権を18億円に減額すれば債務不履行を回避できると判断した、という言い方もできるのかもしれませんが、

経営戦略を考えれば、「債権放棄は誰が行うべきか?」という論点は、別途あるように思えます。

すなわち、債権放棄は、34億円で貸付債権を譲り受けた上でAG2号投資事業有限責任組合が行うべき、との見方もあると思います。

In any case, on the principle of law, a loss on a sale of a

receivable is non-deductible.

いかなる場合においても、法理的には、債権譲渡損は税務上損金不算入となります。

{kind=link}