2016年7月11日(月)

March 4, 2016

Philip Morris International Inc.

2015 Philip Morris

International Inc. Annual Report Annual

Report

ttp://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9MzI3NzI2fENoaWxkSUQ9LTF8VHlwZT0z&t=1&cb=635936501615953895

February 17, 2016

Philip Morris International Inc.

10-K

ttp://services.corporate-ir.net/SEC/Document.Service?id=P3VybD1hSFIwY0RvdkwyRndhUzUwWlc1cmQybDZZWEprTG1OdmJTOWti

M2R1Ykc5aFpDNXdhSEEvWVdOMGFXOXVQVkJFUmlacGNHRm5aVDB4TURjMU1USTJOaVp6ZFdKemFXUTlOVGM9JnR5cGU9MiZmbj1QaGlsaXBNb3Jy

aXNJbnRlcm5hdGlvbmFsXzEwS18yMDE2MDIxNy5wZGY=

「2015 Philip Morris International Inc. Annual Report Annual

Report」

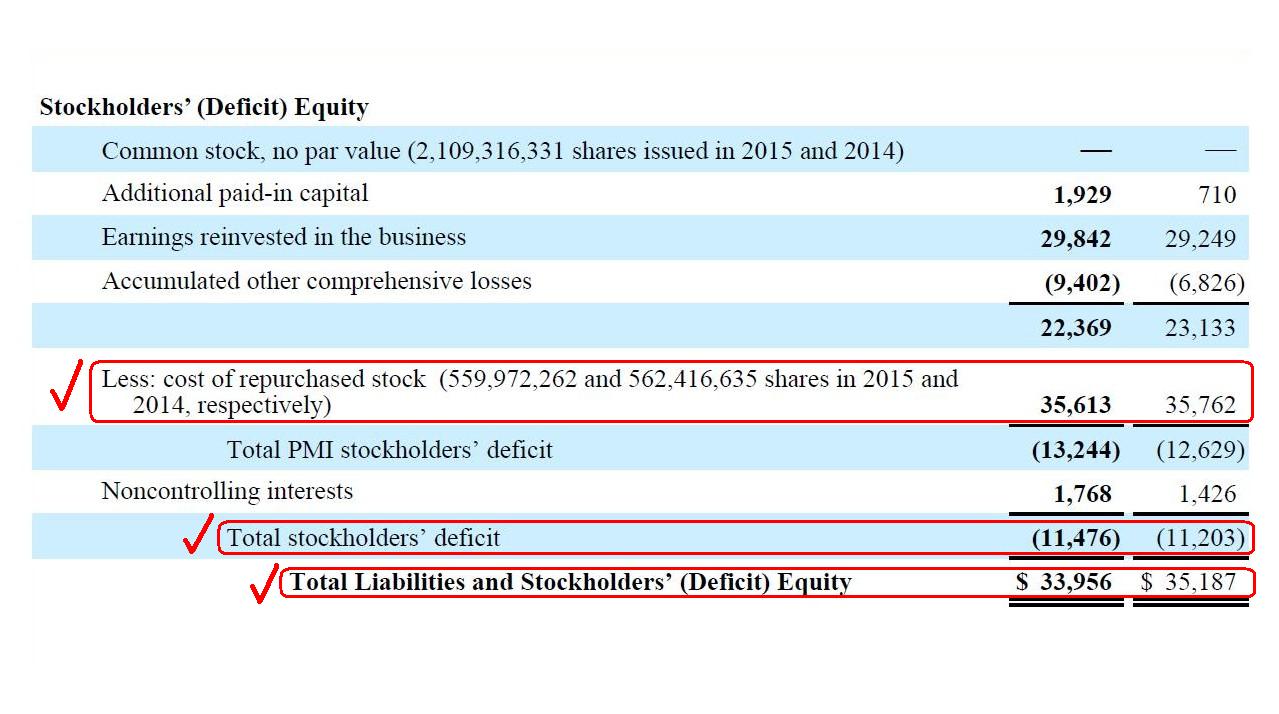

Consolidated Balance Sheets

Stockholders’ (Deficit) Equity

(91/156ページ)

過去の関連コメント

2016年7月8日(金)

http://citizen.nobody.jp/html/201607/20160708.html

2016年7月10日(日)

http://citizen.nobody.jp/html/201607/20160710.html

【コメント】

2016年7月8日(金)と2016年7月10日(日)のコメントに一言だけ追記をします。

2016年7月10日(日)のコメントで、

>会社の当期末の資本額は、当期末における株式の価値を表しているしているわけでは全くない、

と書きました。

今見ると誤植がありますが、「会社の当期末の資本額は、当期末における株式の価値を表しているわけでは全くない。」

という点について、昨日はコメントを書いたわけです。

この「会社の当期末の資本額は、当期末における株式の価値を表しているわけでは全くない。」という点の理解に資するために、

今日は1つ資料を作成してみました。

今日は、「時間軸」という切り口から、「会社の当期末の資本額は、当期末における株式の価値を表しているわけでは全くない。」

ということの説明を試みてみました。

経営や商取引という観点から見ると、貸借対照表の借方と貸方では、実は時間軸がズレているのです。

大まかに言えば、資本金は、株主が会社に払い込んだ資本の金額を表しています(すなわち、過去を表しています)。

一方、資産勘定は、「これから会社が販売を行っていく資産」を表しています(すなわち、将来を表しています)。

ただし、資産勘定の金額については、人には過去のことしか分かりませんから、資産には取得した金額を付して表示しています。

他の言い方をすれば、取得原価主義を採用しているから、資産取得後も貸借が一致しているだけなのです。

経営や商取引という観点から見ると、本質的には、貸借対照表の借方と貸方とでは時間軸がズレているのです。

この辺りの考え方を、貸借対照表を用いて図に描いてみました。

過去を青色、当期を緑色、将来を赤色で表現してみましたが、

視覚的にも「資本額が株式の価値を表しているわけではない」様子が分かるのではないかと思います。

The debit side represents the future, whereas the credit side represents the

past.

(借方は将来を表し、貸方は過去を表す。)

「PDFファイル」

「キャプチャー画像」

また、記事には、米フィリップ・モリス・インターナショナルに投資をするファンドや証券会社の責任者の台詞として、

”債務超過でm現金収支が安定的に黒字なら怖くない”

”自己資本ではなくフリーキャッシュフロー(純現金収支)と債務のバランスが重要”

”現金収支が潤沢であれば、債務超過でもいい”

と書かれています。

格付け会社は、”現金を生み出す力の強さが同社のリスクをカバーしている”と評価しているとのことです。

私が今日のコメントを書く中で改めて思ったのは、「貸借対照表には期末日時点の棚卸資産しか計上されていない。」という点です。

米フィリップ・モリス・インターナショナルは、各期の期中に棚卸資産を仕入れそしてその棚卸資産を販売しているのだと思います。

その「期中に仕入れ期中に販売した棚卸資産」は、貸借対照表には当然計上されないわけです。

しかし、米フィリップ・モリス・インターナショナルが生み出しているキャッシュフローは、

前期中に仕入れた棚卸資産も中にはあるでしょうが、「期中に仕入れ期中に販売した棚卸資産」からも生み出されているわけです。

しかし、それらは貸借対照表には全く計上されないのです。

敢えて言うならば、「期中に仕入れ期中に販売した棚卸資産」の販売結果は、貸借対照表には、

利益剰余金という形でのみ、資本の部に計上されることになります

(それと、利益剰余金の相手方勘定科目として現金勘定は計上されます)。

この「期中で完結している取引」については、貸借対照表からでは全く判断のしようがないわけです。

それらの結果は、利益剰余金という形では表れますが、やはり、貸借対照表の資本額では株式の価値は表し切れないでしょう。

「次期以降、期中に仕入れ期中に販売する棚卸資産」も含め、継続企業の経営であり商取引なのですから、

株式の価値という意味では、やはりそれらも株式の価値に織り込まなくてならないでしょう。

しかし、それらの価値については、まだ実現していませんので誰にも分かりません。

ですので、株式の価値は誰にも分からない、が理論上の答えであろうと思います。

敢えて言うならば、株式の価値として分かるのは出資時点の価値(出資額(株式の取得原価=資本金額))だけであり、

いざ事業が開始されたならば、もはや株式の価値は誰にも分からなくなる、ということになると思います。

Shareholders trust their money to directors, whereas a bank doesn't trust its money to anyone.

株主は自分のお金を取締役に委任しますが、銀行は自分のお金を誰かに委任するわけではないのです。

On a balance sheet based on the going concern assmption,

the debit

side represents mainly the future, whereas the credit side represents the

past.

継続企業の前提に基づいた貸借対照表では、借方は主に将来を表しているのに対し、貸方は主に過去を表しているのです。

The concept "acquisition cost" ties up the debit side to the credit

side.

In other words, the debit side and credit side tie together

only in

terms of the amount only on the basis of the concept "acquisition

cost"

Without the concept "acquisition cost," the debit side and the credit

side don't balance.

Mainly, the debit side represents an acquisition cost or

the past.

Thay's why a balance sheet based on the going concern assmption in

the modern accounting

is called (a balance sheet based on) the "historical"

cost accounting (History means the past, doesn't it.), I suppose.

「取得原価」という概念が、借方と貸方を結び付けているのです。

他の言い方をすれば、借方と貸方は、「取得原価」という概念に基づく場合のみに、

なおかつ、金額という観点から見る場合のみに、辻褄が合う(貸借が一致する)というだけなのです。

「取得原価」でなければ、貸借が一致しないのです。

主に、借方は取得原価、すなわち、過去を表しています。

ですので、現代会計における継続企業の前提に基づいた貸借対照表は、

取得原価主義会計(に基づく貸借対照表)と呼ぶのだと思います("history"とは過去という意味ですよね)。

Future cash flows are not reflected into the amount of equity on a

balance sheet.

将来キャッシュフローは、貸借対照表の資本額に反映されはしないのです。

{kind=link}