2016年7月8日(金)

2016年7月6日(水)日本経済新聞

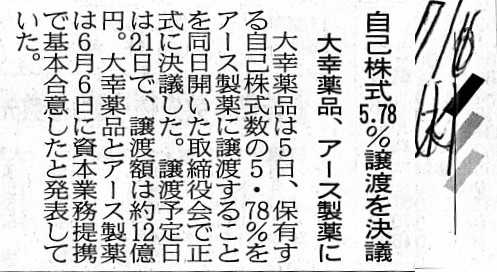

自己株式5.78%譲渡を決議 大幸薬品、アース製薬に

(記事)

2016年6月6日

大幸薬品株式会社

アース製薬株式会社と大幸薬品株式会社の資本業務提携に係る基本合意書締結のお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1369656

2016年6月6日

アース製薬株式会社

大幸薬品株式会社とアース製薬株式会社の資本業務提携に関する基本合意書締結のお知らせ

ttp://www.earth-chem.co.jp/ir/news/pdf/20160606_01_01.pdf

2016年7月5日

大幸薬品株式会社

アース製薬株式会社と大幸薬品株式会社の資本業務提携契約の締結及び第三者割当による自己株式処分に関するお知らせ

ttp://www.seirogan.co.jp/uploads/arrival/pdf_421.pdf

>大幸薬品は5日、保有する自己株式数の5.78%をアース製薬に譲渡することを同日開いた取締役会で正式に決議した。

と書かれています。

記事の見出しや本文には、自己株式の取り扱いについて、「譲渡予定日」や「譲渡額」という表現が用いられています。

端的に言えば、「会社は保有している自己株式を譲渡する」と記事では言っているわけです。

”自己株式を譲渡する”という言い方はあまりしないな、と思い、大幸薬品株式会社のホームページを見てみました。

すると、プレスリリースでは、「自己株式の処分」という文言になっています。

自己株式の取り扱い(他者への割当)に関しては、「譲渡」ではなく、「処分」という言葉を用います。

自己株式の譲渡と処分は、経済実態としては同じようなことであり、字面だけの違いではないか、と思われるかもしれませんが、

会計上は自己株式の「譲渡」と「処分」とでは、取引の捉え方としては両者は完全に異なるように思います。

簡単に言いますと、自己株式を会社所有の一資産として捉える場合は、自己株式の「譲渡」、という言い方になると思います。

この場合、会計上は、自己株式は貸借対照表の資産の部に計上されることになります。

そして、自己株式の帳簿価額と譲渡額との差額は、損益取引(譲渡損益、売却損益)になると思います。

逆に、自己株式を資本の払戻しの結果を表すもの(便宜上用いる勘定)に過ぎないと捉える場合は、

自己株式の「処分」、という言い方になると思います。

この場合、会計上は、自己株式は貸借対照表の純資産の部にマイナスで計上されることになります。

そして、自己株式の帳簿価額と譲渡額との差額は、変則的な資本取引(譲渡損益、売却損益にはならない)になると思います。

要するに、自己株式をどのようなものと捉えるかで、会計上の取り扱い・位置付けが変わってくるわけです。

大まかに言えば、平成12年商法以前は、自己株式を会社所有の一資産として捉えていたと思います。

平成13年商法以後は、自己株式を資本の払戻しの結果を表すもの(便宜上用いる勘定)に過ぎないと捉えているかと思います。

平成12年商法以前は、自己株式の取得自体が原則禁止されていましたので、合併の結果取得することになった自己株式のことは、

早期に他者に売却すべき資産、という捉え方をしていた(そう捉えても実務上問題は少なかった)のだと思います。

しかし、平成13年商法以後は、話が正反対になりまして、自己株式を自由に取得してよい、となったわけです。

そうしますと、会社が現金を支出して自己株式を取得すれば取得するほど会社の資産が増加する、という妙な状態になりますし、

一般の資産とは異なり、通常は再売却を目的として取得するわけではない(あくまで株主への利益還元を目的に取得する)

わけですから、自己株式を資産として見なすのは、会計理論上も経営上も間違いであろう、ということになったのだと思います。

それで、自己株式を資本(株式)の払戻しの結果を表すものと捉え、純資産の部にマイナスで表示することになったのだと思います。

株主への利益還元は資産の取得ではないわけです。

そして、株主への利益還元であるならば、利益剰余金が減少するような会計処理方法の方が整合性があると言えるでしょう。

逆から言えば、平成12年商法以前は、自己株式は株主への利益還元の結果取得するものでは決してなかったわけです。

主に合併の結果、取得することになっただけであったわけです。

ですので、消滅会社所有の資産を承継した結果取得しただけなのであれば、自己株式のことは一資産と見なしても、

会計理論上も実務上も問題はない、という考え方になるのだと思います。

平成13年商法以後は、会社が明示的に(取得のみの意思を持って)自己株式を取得できます(それも、利益剰余金を原資に)。

ですので、資本の減少が資産では話があべこべですので、資本の減少は資本の減少と整理されたのであろうと思います。

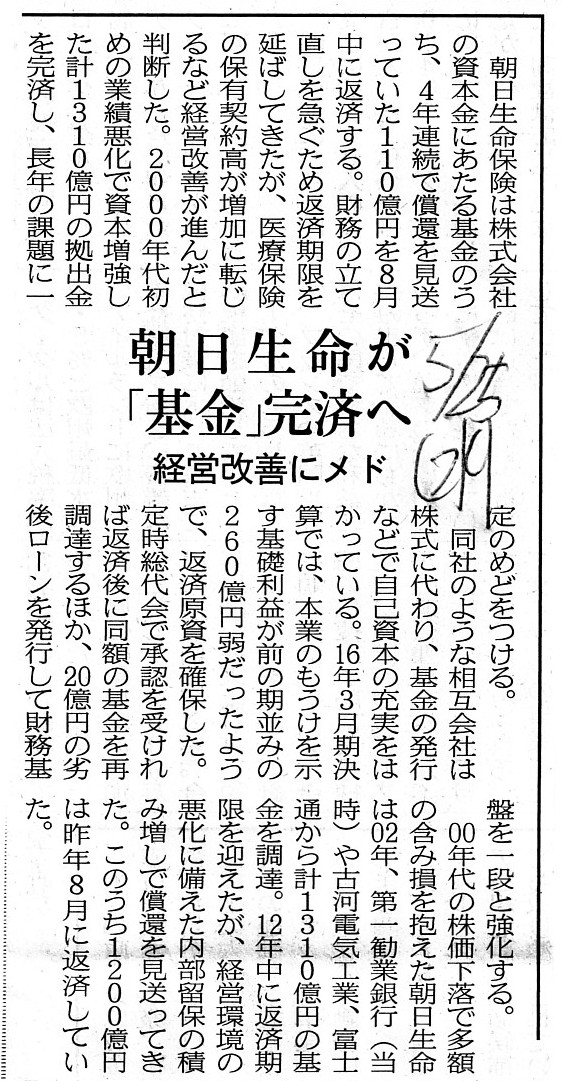

2016年5月25日(水)日本経済新聞

朝日生命が「基金」完済へ 経営改善にメド

(記事)

端的に言えば、利益を原資に出資を払い戻すというのは概念的にもおかしいですし、

また、出資を払い戻すことは、会社財産を一部の出資者にのみ分配する、という意味でもあります。

出資者は皆平等な取り扱いを受けることが会社における原則ではないでしょうか。

さらに言えば、利益を原資に出資を払い戻すから、「自己株式の処分は株主から利益を取り戻すこと」という説明の付かない

矛盾(取得時は利益の減少なのに再売却時は株主は純粋に出資をしたに過ぎないという非対称性)が生じるのだと思います。

自己株式の取得というのは、株主平等の原則を完全に否定した上で成り立っている行為である、と理解しなければならないでしょう。

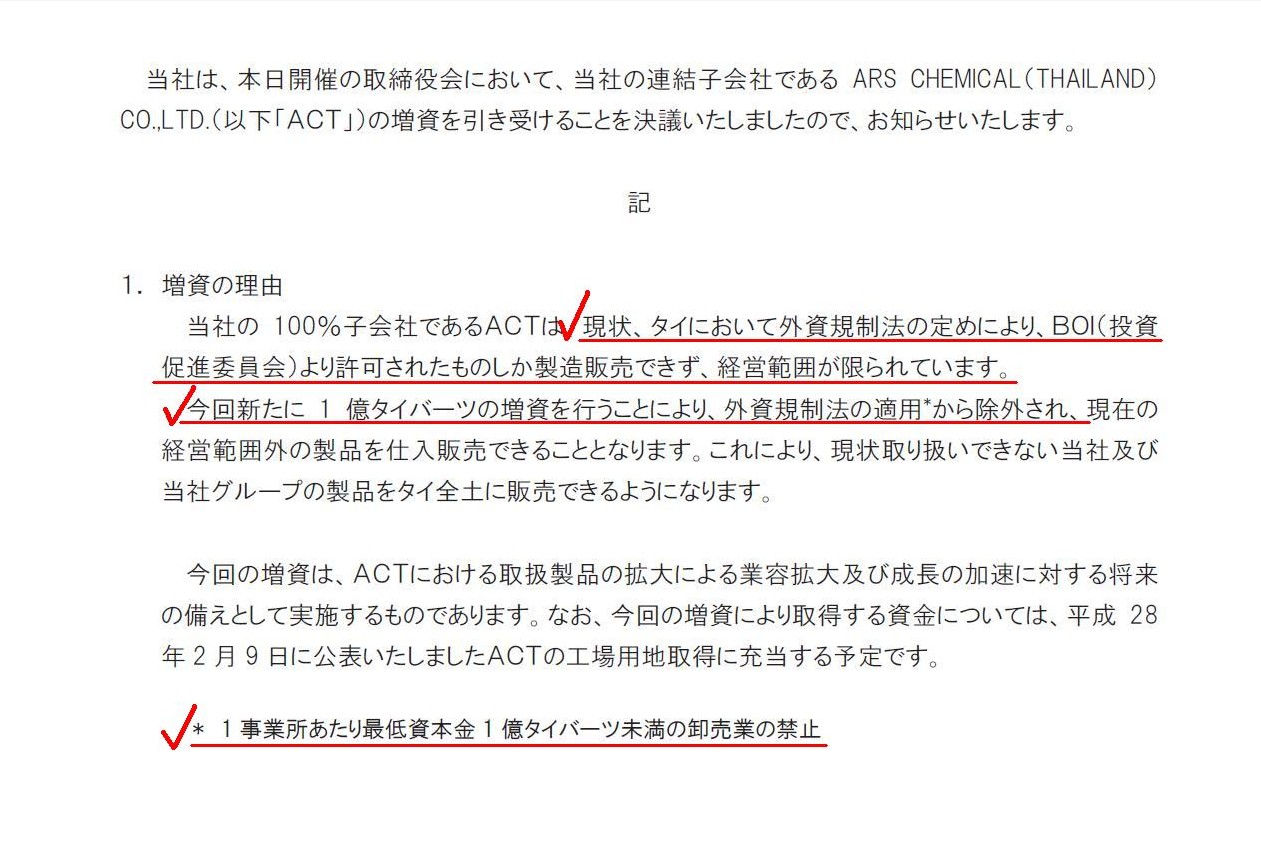

2016年5月6日

アース製薬株式会社

当社連結子会社(ARS

CHEMICAL(THAILAND)CO.,LTD.)の増資に関するお知らせ

ttp://www.earth-chem.co.jp/ir/news/pdf/20160506_02_01.pdf

1. 増資の理由

(1/2ページ)

プレスリリースによりますと、アース製薬株式会社のタイ連結子会社であるARS

CHEMICAL(THAILAND)CO.,LTD.の現在の資本金は

1億7000万タイバーツなのですが、1億タイバーツ増資し、資本金を2億7000万タイバーツとする計画となっているようです。

その増資の理由及びその背景が私個人としては少しおかしいなと思いました。

ARS

CHEMICAL(THAILAND)CO.,LTD.は、現状、タイにおいて外資規制法の定めにより、BOI(投資促進委員会)より

許可されたものしか製造販売できず、経営範囲が限られている、とのことです。

そこで、今回新たに、1億タイバーツの増資を行うことにより、外資規制法の適用から除外され、

現在の経営範囲外の製品を仕入販売できることとなるようです。

外資系企業の場合、タイでは、1事業所あたり最低資本金1億タイバーツ未満の卸売業は禁止されているとのことです。

現在、ARS

CHEMICAL(THAILAND)CO.,LTD.では合計2事業所を有しており、1事業所あたりの資本金が1億タイバーツ未満なのでしょう。

そこで、経営範囲を拡大できるよう、1事業所あたりの資本金が1億タイバーツ以上とするために、増資を行う、

ということなのだと思います。

ただ、私がおかしいなと思った部分というのは、「資本金が大きいと外資規制法の適用から除外される」という点なのです。

基本的には、外資規制というのは、国内産業を保護することが目的であろうかと思います。

そうであるならば、資本金が大きい会社ほど、外資規制を厳しく受けなければならないのではないか、と思ったわけです。

なぜなら、一般に、資本金が大きいほど、その外資系企業が国内産業に与える影響力は大きくなるからです。

増資をし資本金を大きくすると、外資規制法の適用から除外される、というのは、

外資規制・国内産業保護のあり方から言えば、完全に正反対の規制方針ではないかと私は思います。

この種の産業規制について、日本国内の身近な例で言えば、「大規模小売店舗立地法」があろうかと思います。

この法律は、大規模な小売店に対しては規制を課します、そして小規模小売店を保護していきます、という趣旨であるわけです。

一般論としては、産業保護という時には、規模の大きい方に規制を課する、という考え方になるのではないかと思います。

ただ、プレスリリースに記載のありますタイ国の「BOI」には、「投資促進委員会」との日本語訳が付いています。

インターネットで検索しますと、「BOI」は「The

Board of Investment of

Thailand」の頭文字をとったものとのことですが、

投資奨励法という法律も整備しており、外国からタイ国内への投資を促進することも大きな目的としているようです。

つまり、タイ国内への投資を増加させれば増加させるほど外資系企業には多くの恩典を付与する、という制度になっているようです。

要するに、国内産業を保護する外資規制制度ではなく、経済成長を促進する投資奨励制度をタイ国では取っているようです。

タイ国の外資規制は、国内産業保護の趣旨では全くなく、外資系企業に対するインセンティブ・プランの一種として導入されている、、

と考えると、このたびのプレスリリースに記載のあるタイ国の外資規制(投資に応じ恩恵が増大する)は意味が分かるなと思いました。

Does a company itself have the right of ownership of its treasury shares?

自己株式の所有権は、会社自身が持っているのですか?

Everything has its own owner.

所有者がいないものはない。

Treasury shares used to be too cash-out-free to be treated as

distribution of retained earnings,

and they are too out-and-out cash-out to

be treated as an asset.

自己株式は、かつては現金流出を伴わなかったため剰余金の分配として取り扱うことはできなかったのですが、

今では、徹頭徹尾現金流出を伴うため一資産として取り扱うことはできないのです。

On and after the Commercial Code of 2001, a resale of treasury shares is

inconsistent with acquisition of them.

For a company acquires treasury shares

for the purpose of the return of profits to shareholders.

If a company

resells treasury shares, ultimately speaking,

it will mean that the company

retrieves profits from shareholders.

平成13年商法以降、自己株式の再売却は自己株式の取得とは矛盾するのです。

なぜなら、会社は、株主への利益還元を目的に自己株式を取得するからです。

仮に会社が自己株式を再売却するとしたら、極端な言い方をすれば、

それは会社は株主から利益を取り戻すということを意味することになるでしょう。

Can a capital be repaid by profits?

出資を利益で返済することなどできるのですか?

Generally speaking, the bigger a capital of a company becomes,

the

more strongly operations of the company have an impact on the domestic

industry.

一般論を言えば、会社の資本金が大きくなれば大きくなるほど、会社の事業運営が国内産業に与えるインパクトは強くなります。

{kind=link}

{kind=link}

{kind=link}