2016年6月29日(水)

カナダ銀大手CIBC、米プライベートバンコープ買収へ

[29日 ロイター] -

カナダの銀行大手カナディアン・インペリアル・バンク・オブ・コマース(CIBC)(CM.TO)は、

米シカゴを拠点とする米銀持株会社プライベートバンコープ(PVTB.O)を現金と株式交換により約38億ドルで買収すると発表した。

これにより、CIBCはカナダの顧客に米国での銀行業務の提供が可能になる。

プライベートバンコープの株価は寄り前の取引で26.5%高の45.46ドルとなり、買収価格の1株当たり47ドルに近づいた。

CIBCは「この取引によってCIBCの北米での事業規模が大幅に拡大する」としている。

買収は2017年第1・四半期に完了する見通し。

(ロイター 2016年

06月 29日 20:55

JST)

ttp://jp.reuters.com/article/cibc-privatebancorp-idJPKCN0ZF19C

June 29, 2016

Canadian Imperial Bank of Commerce

CIBC to Acquire

PrivateBancorp,

Inc.

ttp://cibc.mediaroom.com/2016-06-29-CIBC-to-Acquire-PrivateBancorp-Inc

関連コメント

2016年6月27日(月)

http://citizen.nobody.jp/html/201606/20160627.html

2016年6月28日(火)

http://citizen.nobody.jp/html/201606/20160628.html

>収益は、取引単位で認識されます。

>すなわち、収益は、1当事者毎に認識されるのです。

と書きました。

では、譲渡先から現金と現金以外の2つの対価を受け取った場合はどのように考えなければならないでしょうか。

2つの対価を受け取った場合は、それら2つの対価の合計金額が対価の金額(対価の総額)なのではないか、

と思われるかもしれません。

しかし、法理的には、それは間違いです。

法理的には、対価の金額は、対価として受け取った「現金」の金額のみを指すのです。

現金以外の対価というのは、そもそもその対価の金額(価額)が分からないわけです。

現金以外のものの価額を決めるのが現金です。

現金以外のものが、それ単体でそれの価額を表象することはできないのです。

物の価額というのは、取引により決まります。

物の価額が先にある、ということは基本的にはないのです。

価額が先にある物の例としてはとしては、例えば土地がありますが、それは例外中の例外です。

物の価額は、取引の結果として決まるのです。

それでは、カナディアン・インペリアル・バンク・オブ・コマース(CIBC)発表のプレスリリースから、

株式の対価についての記述部分を引用し、訳してみます。

>CIBC will pay US$18.80 in cash and 0.3657 of a CIBC common share for each

share of PrivateBancorp common stock.

>Based on the June 28, 2016 closing

price of CIBC's common shares on the New York Stock Exchange

(US$77.11),

>the total transaction value is approximately US$3.8 billion

(C$4.9 billion)

>or US$47.00 of value per share of PrivateBancorp common

stock at announcement.

【参謀訳】

CIBCは、プライベートバンコープの普通株式1株に対し、現金18.80米ドルとCIBCの普通株式0.3657株をお支払いいたします。

ニューヨーク証券取引所におけるCIBC普通株式の2016年6月28日の終値(77.11米ドル)に基づきますと、

取引の総額は約38億米ドル(49億カナダドル)になりますが、

これは発表時点においてプライベートバンコープの普通株式1株当たりで言えば47.00米ドルになります。

上記の内容を踏まえ、株主の株式譲渡時の仕訳を書いてみましょう。

プライベートバンコープの普通株式を1株所有している株主の仕訳は、それぞれ以下のようになります。

株主が所有しているプライベートバンコープの普通株式1株の帳簿価額を30.00米ドルだと仮定します。

現行税法上の仕訳

(現金) 18.80米ドル / (プライベートバンコープ株式) 30.00米ドル

(CIBC株式) 28.20米ドル

(プライベートバンコープ株式譲渡益) 17.00米ドル

法理上の正しい仕訳

(現金) 18.80米ドル

/ (プライベートバンコープ株式) 30.00米ドル

(プライベートバンコープ株式譲渡損) 11.20米ドル

(CIBC株式) 0米ドル

(現金) 0米ドル

法理的には、株式を譲渡した株主はCIBC株式を無償取得した、という取り扱いになるという点に注意をして下さい。

その理由は、プライベートバンコープ株主は、CIBCに現金の払い込みをしていないからでなく、すなわち、

CICBは株式の無償発行を行ったからではなく、「現金以外のものには価額はない」からです。

CIBC普通株式の2016年6月28日の終値は77.11米ドルだったようですが、

それは2016年6月28日に最後に取引を行った市場参加者の取引価格は77.11米ドルであった、というに過ぎません。

その最後の取引における、買い手の取得価額は77.11米ドルであり、売り手の譲渡価額は77.11米ドルであった、

ということ以上の意味はないのです。

その77.11米ドルという取引価格は、その買い手とその売り手との間で決まった価格です。

その77.11米ドルという取引価格は、あなたの取引価格でもなければ、

ましてや、一般にCIBC株式には77.11米ドルの価値がある、という意味でもないのです。

あなたにとってのCIBC株式の価値は、あなたがCIBC株式の取引を行った時に決まるのです。

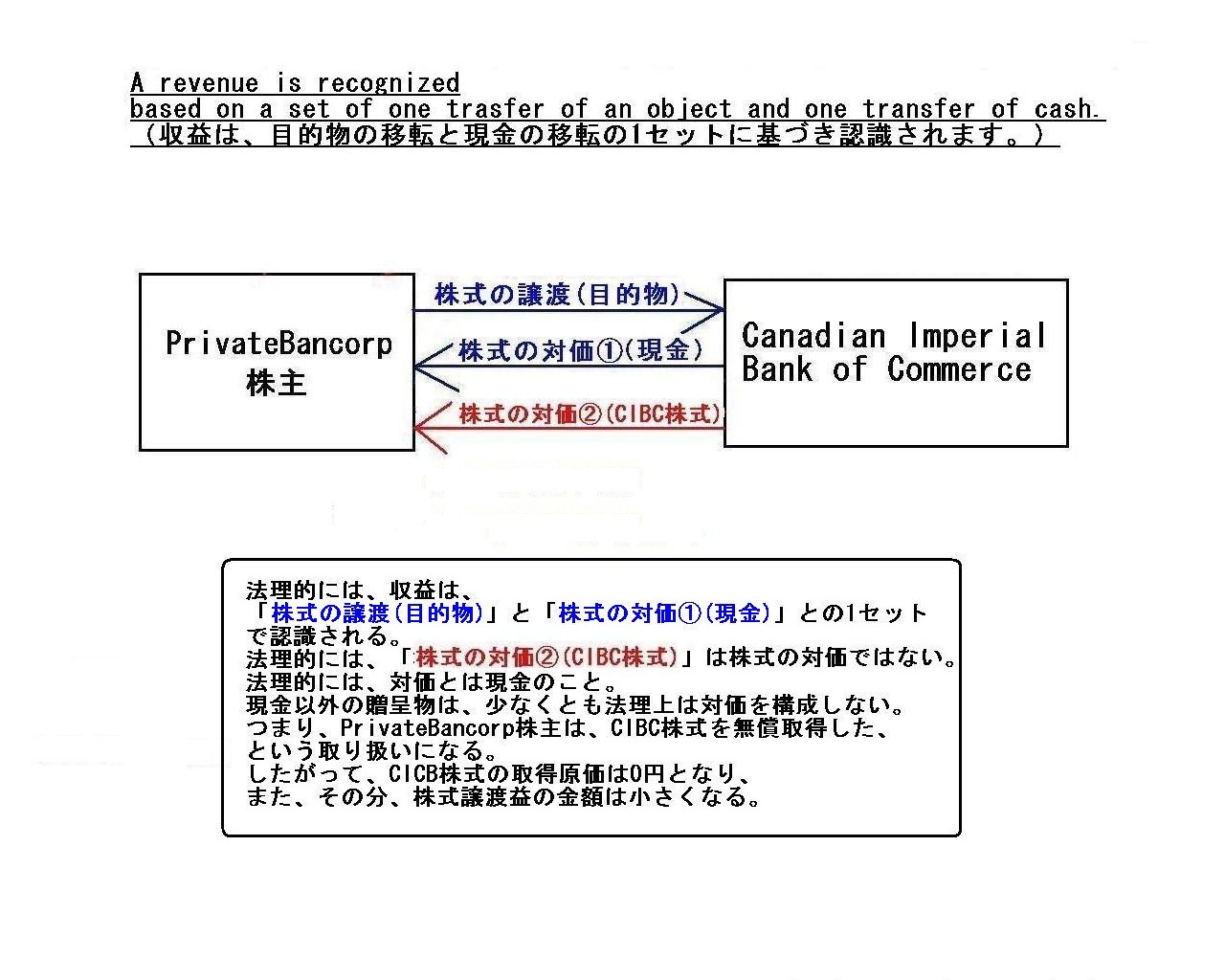

「対価と呼ばれるものの概念図」

法理的には、収益は、「株式の譲渡(目的物)」と「株式の対価①(現金)」との1セットで認識される。

法理的には、「株式の対価②(CIBC)」は株式の対価ではない。

法理的には、対価とは現金のこと。

現金以外の贈呈物は、少なくとも法理上は対価を構成しない。

つまり、PrivateBancorp株主は、CIBC株式を無償取得した、という取り扱いになる。

したがって、CICB株式の取得原価は0円となり、また、その分、株式譲渡益の金額は小さくなる。

A revenue is recognized based on a set of one transfer of an object and

one transfer of cash.

収益は、目的物の移転と現金の移転の1セットに基づき認識されます。

A value of a thing is determined only either by a transaction or by a

Government.

A value of listed shares is the former, and a value of lands is

the latter.

物の価額は、取引によって決まるか国が決めるかのどちらかしかありません。

上場株式の価額は前者であり、土地の価額は後者です。

The first question which you must ask yourself in your life is "Who will attend my funeral?"

人生で一番最初に自分自身に問わなければならない質問は、「自分の葬式には誰が来てくれるだろうか?」である。

{kind=link}