2016年6月28日(火)

2016年6月27日(月)

http://citizen.nobody.jp/html/201606/20160627.html

関連プレスリリース↓

December 14th, 2015

Nanya Technology Corporation

Nanya Technology

Support Micron Taiwan to Acquire Inotera Memories

ttp://www.nanya.com/PageNewsDetail.aspx?Menu_ID=30&lan=en-us&def=310&isPrint=&KeyWords=&ID=2067&R_Title_Name=Press

Release

取引の内容を簡単に言いますと、

台湾の南亜科技は、米マイクロン・テクノロジーに対し、所有している台湾のイノテラ株式を売却する計画であるわけですが、

>売却総額の66%の315億台湾㌦分は、マイクロンの第三者割当増資に応じて同社の株式を取得する。

という取引になります。

ただ、南亜科技が発表しているプレスリリースを読みますと、日本経済新聞の記事の内容とは取引が異なっていることが分かります。

日本経済新聞の記事を読みますと、先ほども書きましたように、

台湾の南亜科技は、米マイクロン・テクノロジーに対し、所有している台湾のイノテラ株式を売却する、

と読めるのですが、南亜科技が発表しているプレスリリースを読みますと、正しくは、

株式の譲渡は、台湾の南亜科技と台湾法人の「マイクロン・セミコンダクターズ・台湾」との間で行われるようです。

日本経済新聞の記事だけを読むと、南亜科技は、米マイクロンの台湾法人と取引(イノテラ株式の譲渡)を行うとは

全く読めないかと思うのですが、プレスリリースを読みますと、”Micron

Taiwan”に株式を売却する旨、はっきり書かれています。

プレスリリースのタイトルにすら”Micron

Taiwan”と書かれているかと思います。

むしろ、南亜科技が発表しているプレスリリースだけを読みますと、

南亜科技は、Micron Taiwan

と、株式交換という手法を用いて("through Share Swap

Transaction")、

イノテラ株式の譲渡を行う(すなわち、南亜科技は、Micron

Taiwan株式をイノテラ株式譲渡の対価として取得する)、

と読めます。

プレスリリースには、南亜科技が米マイクロン・テクノロジー株式を第三者割当により取得する計画を持っているのは、

両社の戦略的な関係を深めていくためである、と書かれています。

イノテラ株式の譲渡と米マイクロン・テクノロジー株式の取得とは別の取引であるかのよう書かれています。

この辺り、日本経済新聞の記事の内容とプレスリリースの記載内容と、どちらが正しいのだろうか、と思います。

最初日本経済新聞の記事を読んだ時は、

台湾の南亜科技は、米マイクロン・テクノロジーに対し、所有している台湾のイノテラ株式を売却する、と思いました。

それで、株式譲渡の対価の1つとして、米マイクロン・テクノロジーは自社株式を南亜科技に割り当てる、

と言っているのだろうと思いました。

米マイクロン・テクノロジーも台湾のイノテラも上場企業であるわけですが、

イノテラ株式を譲渡しても南亜科技に損益が発生しないように、

対価の価額を米マイクロン・テクノロジー株式により両社で調整を図ったのだろう、と思いました。

記事を読んだ時の私の最初の考えに基づきますと、イノテラ株式売却時の南亜科技の仕訳は次のようになるわけです。

(現金) 161億台湾ドル / (イノテラ株式) 476億台湾ドル

(マイクロン株式) 315億台湾ドル

しかし、南亜科技が発表しているプレスリリースを読みますと、仕訳も取引内容も間違っていることが分かりました。

プレスリリースの記載内容を踏まえますと、南亜科技は、

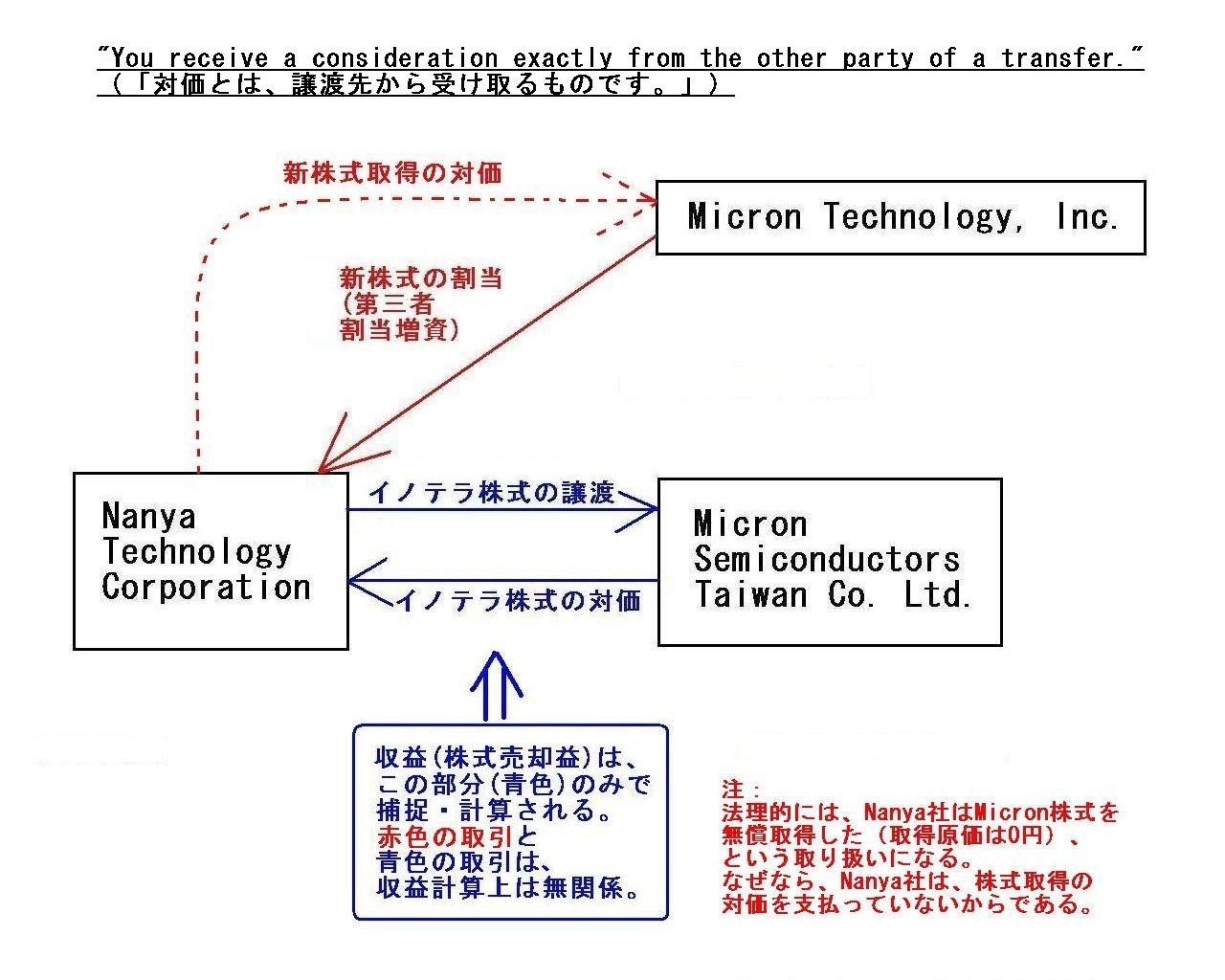

①イノテラ株式の「マイクロン・セミコンダクターズ・台湾」への譲渡(株式譲渡の対価は譲渡先であるこの台湾法人から受け取る)

②米マイクロン・テクノロジー株式を第三者割当により取得する

という2つの取引を行うのだと思います。

プレスリリースには、南亜科技は、米マイクロン・テクノロジーには315億台湾ドルまで出資する("invest")、と書かれています。

この辺り、"Share

Swap Transaction"と"invest"が具体的に指している意味合いは、

プレスリリースを読んでもはっきりとはしないように思いました。

私が書きました上記2つの取引を南亜科技は行う、と考えますと、

イノテラ株式売却時の南亜科技の仕訳は次のようになるかと思います。

ただし、この場合、取引相手が2人になりますので、取引(仕訳そのもの)が2つに分かれます。

仕訳は取引毎に切りますので、仕訳を1回で表現することはできない、という点には注意が必要です。

また、南亜科技は、あくまでイノテラ株式売却の一環として(経営戦略として有機的に一体の取引であると南亜科技は見ている)、

米マイクロン・テクノロジー株式を第三者割当により取得する、と考えました。

しかし、それでも、法理的には、その株式の取得はイノテラ株式売却とは取引としては別である、という捉え方になる、

という点に注意してください。

取引(引いては仕訳)は、相手方1人単位なのです。

南亜科技が所有しているイノテラ株式の簿価は、ここでは100億台湾ドルと設定しました。

①イノテラ株式の売却(「マイクロン・セミコンダクターズ・台湾」との取引)

(現金) 161億台湾ドル / (イノテラ株式) 100億台湾ドル

(イノテラ株式売却益) 161億台湾ドル

②米マイクロン・テクノロジー株式の取得(米マイクロン・テクノロジーとの取引)

(米マイクロン・テクノロジー株式) 0円 / (現金) 0円

南亜科技は、米マイクロン・テクノロジー株式を無償取得することになります。

無償取得と聞いて、それは何か有利な話なのではないか、と思われるかもしれませんが、話は実は簡単ではありません。

株式を無償取得したということは、株式の取得原価は0円ということであり、

したがって、その後株式を譲渡した際には、売却価額が全て売却益になる(取得原価が引き算されない)、ということになります。

次の図は、以上の議論と仕訳の元となった取引の概念図です。

参考にしていただければと思います。

"You receive a consideration exactly from the other party of a

transfer."

「対価とは、譲渡先から受け取るものです。」

A revenue is recognized on each transaction.

That is, a revenue is

recognized for each party.

Even though a company receives "one consideration"

from two parties, a revenue is recognized literally two times.

A company

receives a consideration only from a party to which the company transfers an

object.

A consideration which a company receives not from a party to which

the company transfers an object is not a consideration.

That kind of

consideration is a donation or a gift (i.e. "acquisition without a

consideration") or something,

On the principle of law, two transactions can't

be mixed.

収益は、取引単位で認識されます。

すなわち、収益は、1当事者毎に認識されるのです。

たとえ会社が2人の当事者から「1つの対価」を受け取っても、収益は文字通り2回認識されます。

会社は、目的物を譲渡した相手方からのみ対価を受け取るのです。

目的物を譲渡した相手方以外から会社が受け取った対価は、対価ではないのです。

その種の対価は、寄付金か贈与(すなわち「無償取得」)か何かなのです。

法理的には、2つの取引を混合することはできないのです。

{kind=link}